Geschäftsmodell und Absatzmärkte

Ein lieber Kollege (Grüße gehen in die Schweiz) hat mir vor einigen Jahren die Aktie des Sensorherstellers LEM Holdings ans Herz gelegt. Seitdem verfolge ich den Titel und schaue mir in unregelmäßigen Abständen immer wieder mal an, wie es um das Unternehmen und den Aktienkurs steht.

Die Schweizer LEM Holding ist eigenen Angaben zufolge der Weltmarktführer bei Produkten zur Strom- und Spannungsmessung. Diese Lösungen sind von essenzieller Bedeutung für die verlässliche Funktionsweise von zahllosen Geräten und Anlagen. Hierbei spricht man von sogenannten missionskritischen Produkten.

Gleichzeitig vereinnahmen Sensoren, Spannungswandler & Co. von LEM einen vernachlässigbaren Anteil der Gesamtkosten der Produkte, die von LEM’s Endkunden hergestellt werden. Dadurch liegt der Fokus der Kunden nicht auf dem Preis, sondern auf der Funktion und Qualität dieser Sensoren und Wandler.

Beides sind Faktoren, die eine natürliche Preissetzungsmacht begünstigen. Die Schweizer verfügen also über gleich zwei meiner Lieblings-Burggrabenqualitäten.

Die Produkte, die man in Fabriken in der Schweiz, Bulgarien, Peking, Tokio und neuerdings auch in Malaysia herstellt, werden in verschiedensten Industrien verwendet und eingesetzt. U.a. in Zügen, Schweißrobotern, E-Autos und Ladestationen, Photovoltaikanlagen, Energiespeichern oder MRTs.

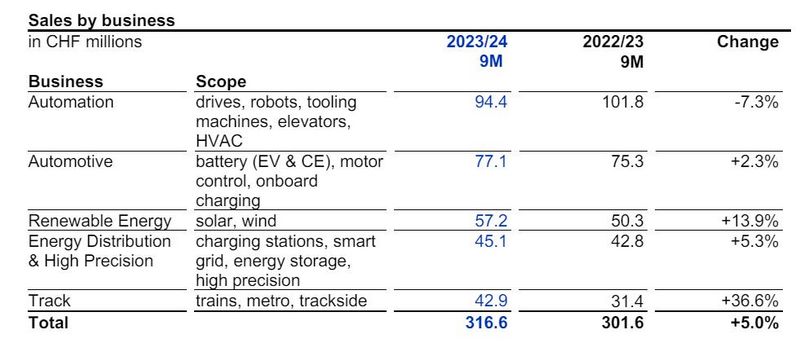

Quelle: 9M-Zahlen 02.02.2024

Per 9-Monats-Zeitraum zum 31.12. entfielen 30 Prozent des Umsatzes auf China, 20 Prozent auf das restliche Asien, 38 Prozent auf die Region EMEA sowie 11,5 Prozent auf die Region Americas. Die eingeblendete Aufschlüsselung nach Geschäftssegmenten unterstreicht die hervorragende Aufstellung bei unterschiedlichen Trendthemen.

Das Unternehmen wird seit 2018 von Frank Rehfeld geleitet, welcher zuvor u.a. bei Siemens tätig war. Rehfeld ist diplomierter Elektroingenieur. Finanzvorstand Andrea Borla ist seit 2015 bei LEM an Bord.

Werner Weber (44,91 %) und Ueli Wampfler (6,62 %) haben ihre Beteiligung über die Jahre fortlaufend aufgestockt und sind inzwischen die Hauptaktionäre des Unternehmens. Starke Ankeraktionäre, mit denen man gerne im Boot sitzt.

Quelle: terminal.stock3.com

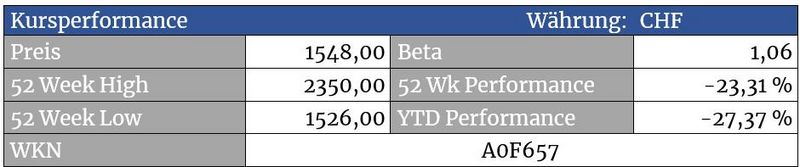

Vorerst bleibt der Chart ein fallendes Messer und ein Rückgang in den Bereich zwischen 1400 und 1200 Schweizer Franken scheint die wahrscheinlichste Verlaufsvariante. Um das zu verhindern, müsste LEM innerhalb der nächsten Wochen dynamisch über die Marke von 1730 CHF steigen. In diesem Fall könnte eine Aufwärtsbewegung bis in den Bereich um 1900 und später 2100 CHF starten.

Quelle: terminal.stock3.com

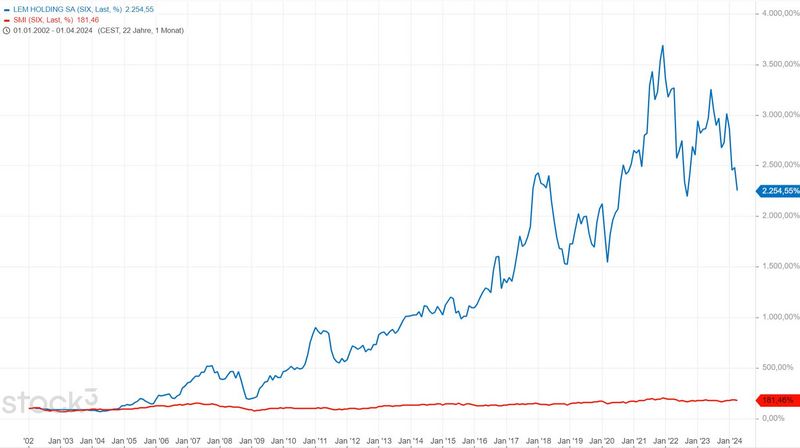

Für langfristige LEM-Aktionäre ein Chart zum Schweigen und Genießen. Hier wird in aller Deutlichkeit klar, wie lukrativ es sein kann, in Unternehmen mit ansehnlichen Wachstumsraten und hohen Kapitalrenditen zu investieren. Der Chart mag zwar den Eindruck erwecken, dass das Beste bereits hinter uns liegt. Allerdings stehen die Chancen gut, dass die Outperformance dank der vielen Qualitäten des Unternehmens auch künftig anhält.

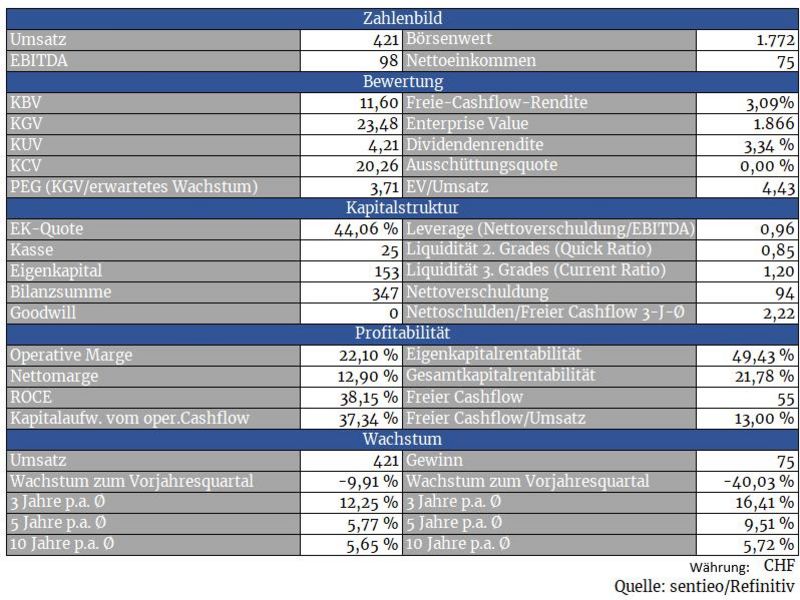

Bewertung

Quelle: sentieo.com (interaktiver Chart)

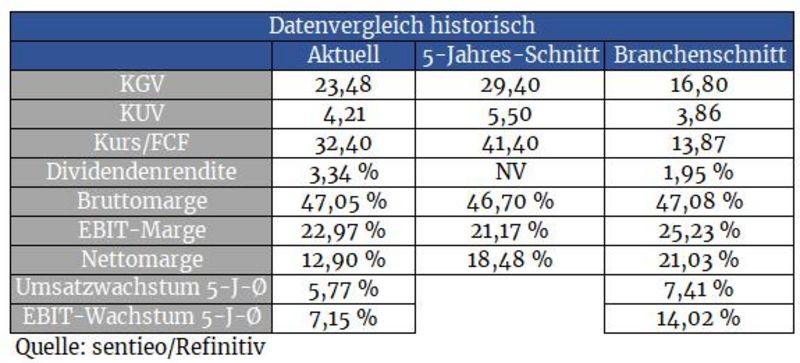

Qualität hat ihren Preis. LEM stellt da keine Ausnahme dar und notiert auch nach dem brachialen Crash noch immer bei einem vergleichsweise üppigen KGV von 21,4. Für einen zyklisch abhängigen Konzern im Umfeld einer schwachen europäischen und chinesischen Wirtschaft mit aktueller Wachstumsdelle ist das immer noch eine großzügige Bewertung. Schließlich sank der Umsatz in Q3 um knapp zehn Prozent, gleichzeitig musste man seine Umsatzprognose nach unten revidieren. Auch der Auftragseingang fiel schwach aus.

Allerdings sollte man bei Qualitätsaktien wie dieser besser nicht zu geizig in Bezug auf das Einstiegs-KGV sein. Denn die Chancen stehen gut, dass das Unternehmen seine starke Marktstellung über viele weitere Jahre aufrechterhalten können wird. Dies bietet die Grundlage für überproportionale Gewinnanstiege und hohe Kapitalrenditen, wodurch das Unternehmen langfristig problemlos in eine auch erhöhte Bewertung hineinwachsen kann.

Das heißt nicht, dass die Aktie in den nächsten Monaten nicht noch weiter nach unten durchgereicht werden könnte. Allerdings bieten sich hier im langfristigen Kontext Chancen, die man nicht ungenutzt verstreichen lassen sollte.

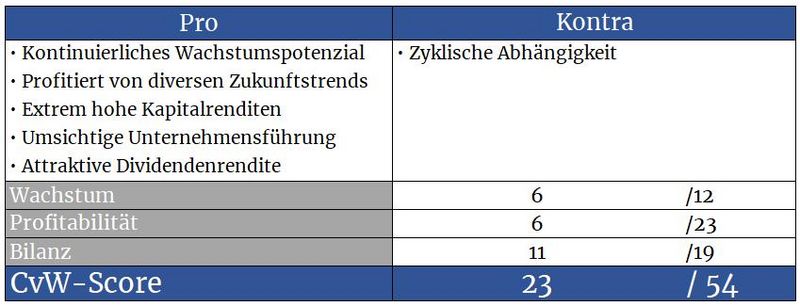

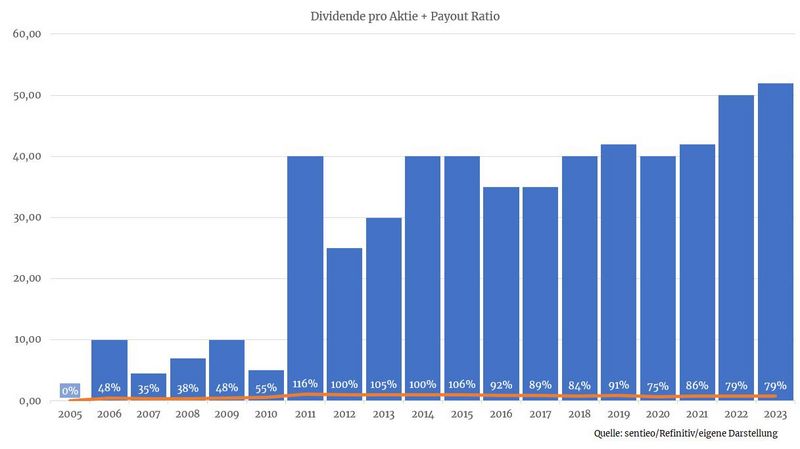

Ein Großteil des Gewinns wird in Form von Dividenden ausgeschüttet. Da das Unternehmen seine Wachstumsambitionen mithilfe der erzielten Gewinne finanzieren kann, stellt die hohe Ausschüttungsquote kein Problem dar. Für das laufende Jahr wird eine Dividendenrendite von 3,1 Prozent prognostiziert. Kann LEM ergebnisseitig auch künftig im Rahmen seiner historischen Wachstumsraten wachsen, sollte auch die Dividende fortlaufend steigen – die Aktie hat damit das Potenzial zur langfristigen Dividendenmaschine.

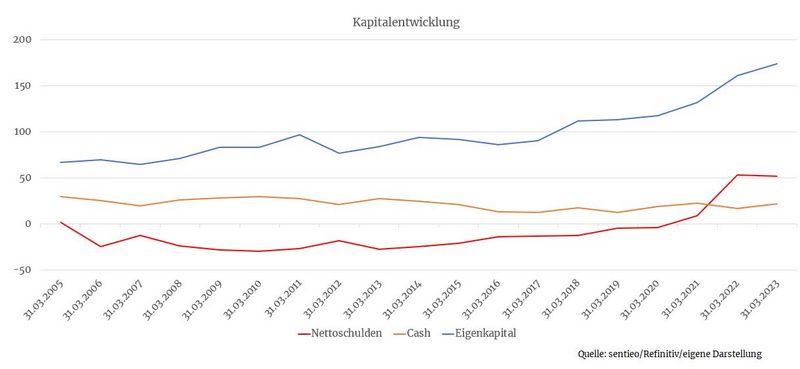

Bilanz und Verschuldung

Getrieben durch diverse Trends steigt die Nachfrage nach Produkte von LEM fortlaufend. Ironischerweise ist es oftmals aber gerade die hohe Nachfrage, die Unternehmen in die Knie zwingt. In Windeseile werden Kapazitäten aufgebaut, welche man über hohe Kredite finanzieren muss. Fällt allerdings die Nachfrage kurzfristig dann doch schwächer aus, stolpern Unternehmen über die eigenen Expansionsvorhaben. Kapazitäten können nicht ausgelastet werden und lassen die Fixkosten in die Höhe schnellen. Der Gewinn bricht ein, die Finanzierung lässt sich nicht mehr schultern und nur noch eine Restrukturierung, bei der Aktionäre in der Regel in die Röhre schauen, und oftmals den Großteil ihres Kapitals verlieren, kann helfen.

Bei LEM scheint dieses Risiko überschaubar. Zwar hat man mit dem Bau der Fabrik in Malaysia Schulden aufnehmen müssen. Allerdings fallen diese im Vergleich zu den erzielten Gewinnen gering aus. Hier profitierte man auch davon, dass man den Fabrikbau ausgehend von einer nettoschuldenfreien Bilanz durchziehen konnte.

Alles in allem finden wir beim Unternehmen also eine stabile Bilanz vor, was zu einem großen Teil auch der Aktionärsstruktur geschuldet sein könnte.

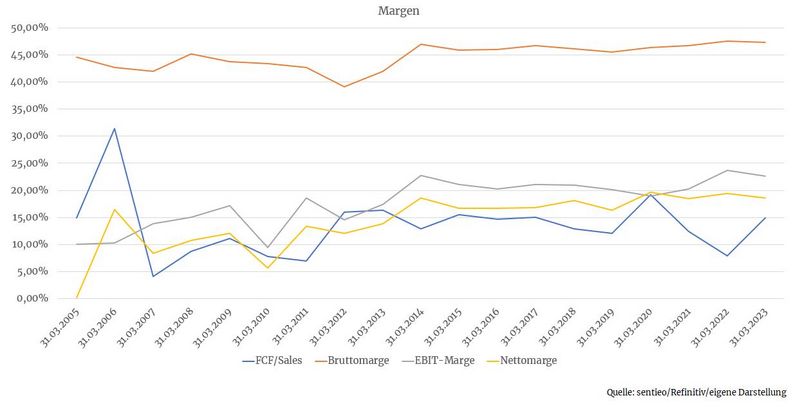

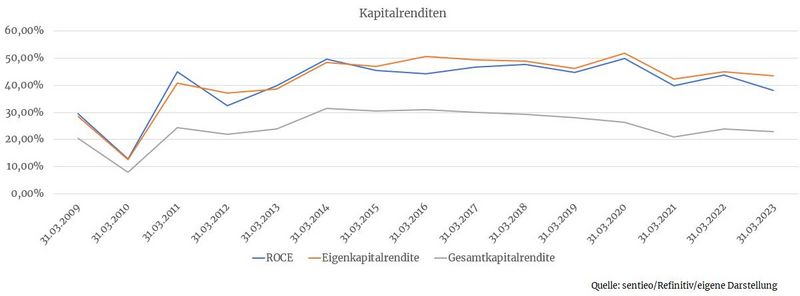

Profitabilität

Man produziert und vertreibt missionskritische Produkte, welche zudem beim Kunden in der Gesamtrechnung kaum ins Gewicht fallen – der perfekte Nährboden für eine Preissetzungsmacht. Das erklärt auch die auskömmlichen Margen, die man vorweist.

Während Wirtschaftskrisen können diese aber natürlich zwischenzeitlich leiden. Die eigenen Produktionskapazitäten, die man vorhält, würden in so einem Fall nicht unter Volllast laufen können. Die Fixkosten, welche man nicht so einfach reduzieren kann, würden dadurch auf den Stückkosten lasten und die Margen dämpfen.

Trotz alledem war man aber sogar während der Finanzkrise und danach folgenden Wirtschaftsabschwüngen stets profitabel.

Die Fertigstellung des Werks in Malaysia ist nun vollbracht, die freie Cashflow-Marge sollte sich dadurch erholen können

Derart hohe Kapitalrenditen stellen eine Seltenheit in der Börsenwelt dar und sind einer der Hauptgründe für die starke Performance der Aktie

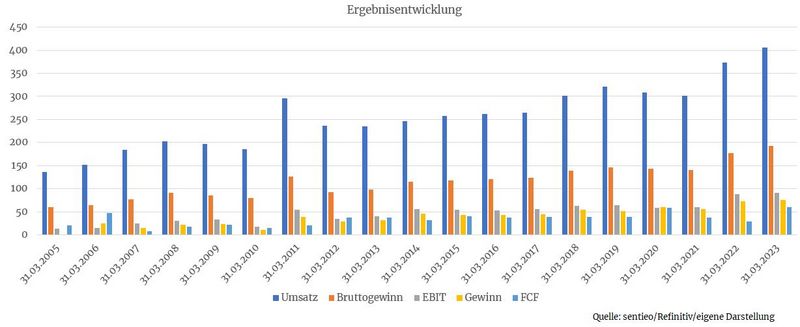

Wachstum

Die Schweizer profitieren von der fortschreitenden Elektrifizierung unserer modernen Welt. Automatisierung, E-Mobilität, Erneuerbare Energien – das sind nur drei Kernthemen, von denen LEM als unbekannter, jedoch hochprofitabler Schaufelverkäufer profitiert.

Von zwischenzeitlichen Wirtschaftskrisen, welche auf den Ergebnissen lasten könnten, darf man sich jedoch nicht abschrecken lassen. Bei derart starken Kursschwankungen im Aktienkurs ist dies allerdings leichter gesagt als getan.

Konkurrenz

Um meinen anfangs erwähnten Kollegen zu zitieren, wenn es um die technologische Führerschaft des Unternehmens geht: „Da kommt die Konkurrenz nicht nach, weder Hitachi, noch ABB.“

LEM muss die Konkurrenz nicht fürchten, weder asiatische Billigheimer noch etablierte Industriekonzerne, für welche die Nische, die LEM bewirtschaftet, zu klein ist, um hier wirtschaftliches Interesse zu haben.

Risiken

Trotz der vielen Vorzüge sollten interessierte Investoren hier niemals vergessen, um welch zyklisches Monster es sich bei der Aktie handelt.

Von März 2020 bis Ende 2021 legte die Aktie zuerst um 220 Prozent zu, nur um im Anschluss um über 40 Prozent an Wert zu verlieren. Von 2018 bis 2020 verlor die Aktie zuvor ebenfalls über 50 Prozent an Wert, während der Finanzkrise stand ein Verlust von rund 80 Prozent zu Buche. Wer hier investiert, muss solche Schwankungen aushalten können.

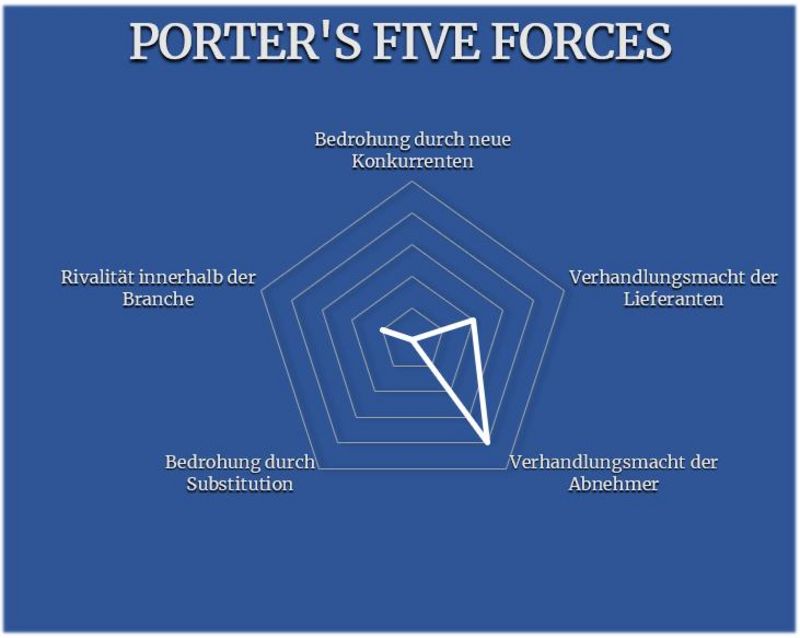

Porter’s Five Forces

61 Prozent der Produktionskapazitäten sollen sich einem NZZ-Bericht zufolge in China befinden. Die Expansion nach Malaysia war also ein wichtiger Schritt, um einerseits das China-Risiko zurückzufahren, andererseits trotzdem vom asiatischen Wachstum profitieren zu können. Der Ausstoß im dortigen Werk soll bzw. kann über die kommenden Jahre weiter gesteigert werden. Das hat positive Auswirkung auf die Lieferanten- sowie Abnehmermacht.

Die Lieferantenmacht kann man durch die breite geografische Aufstellung seiner Produktionsstätten sowie die Tatsache, dass man seine Produkte inhouse fertigt, zusätzlich mindern.

Die Abnehmermacht muss trotzdem mit vier von fünf Punkten klassifiziert werden, da das Geschäft stark zyklisch ist.

Dafür muss man sich über die Risiken der Substitution, der Branchenrivalen sowie potenzieller neuer Konkurrenten keine Sorgen machen.

Substitution ist deshalb irrelevant, da die Produkte heute und in zehn Jahren noch immer eine entscheidende Rolle in vielen Applikationen spielen werden.

Branchenrivalen können es mit LEM kaum aufnehmen, weil den Schweizern ein guter Ruf vorauseilt und dieser wichtiger ist als ein vermeintlich günstigerer Preis. Einen Punkt gibt es allerdings trotzdem, da man im chinesischen Markt in den Bereichen E-Mobility sowie Erneuerbare Energien zuletzt Marktanteile verloren hat.

Neue Konkurrenz ist durch LEM’s Burggrabenqualitäten ebenso wenig zu erwarten - auch weil es sich um eine Nische handelt, die zu klein für große Industriekonglomerate ist.

Die Aktie des Qualitätsunternehmens LEM Holding ist ein klarer Kauf, wenngleich hier nur Anleger zugreifen sollten, die sich nicht vor starken Kursschwankungen scheuen.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, www.lem.com, terminal.stock3.com, https://www.nzz.ch/wirtschaft/hauptaktionaere-von-lem-halten-nun-eine-mehrheit-ld.1368768, https://www.nzz.ch/wirtschaft/lem-opfert-die-marge-fuer-mehr-forschung-ld.1483801

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.