Inwiefern der kongressionale Gesetzgebungsentwurf NOPEC, über den ich jüngst berichtete, hier mit hinein spielt, kann ich nicht beurteilen. Vielleicht sind Wall-Street-Investoren letzten Endes aber auch einfach nur zur Besinnung gekommen, sich nach Jahren darüber bewusst werdend, dass die meisten Fracking-Förderer seit nunmehr einer Dekade kein Geld verdienen.

Nur leere Versprechungen

Nicht nur im Vergleich mit der Entwicklung der großen Indizes, sondern auch im Vergleich mit den großen Ölkonzernen in den USA zeigt sich das Ausmaß, in dem Dividendenpapiere von Fracking-Unternehmen in den letzten Wochen und Monaten im Kurs eingebrochen sind. Bereits im Februar berichtete oilprice.com, dass die Wall Street langsam aber sicher dabei sei, ihr Vertrauen in den Fracking-Sektor zu verlieren. In dem verlinkten Bericht hieß es unter anderem, dass sich die seitens Fracking-Förderern abgegebenen Versprechungen seit nunmehr einem Jahrzehnt nicht materialisiert haben. Resultat sei, dass große Finanzierer und Investoren an der Wall Street die Geduld verlören, um in wachsendem Ausmaß Aktien und Beteiligungen an kleinen Fracking-Unternehmen abzustoßen. Im neuen Jahr haben die Unternehmen des Sektors bislang gerade einmal $22 Milliarden in Form von neuen Bonds und Aktien emittiert. Im Vergleich mit dem Jahr 2016, in dem es im gesamten Sektor massiv abwärts gegangen war, entspricht dies nochmals einer Halbierung. Oilprice.com sieht hierin ein Anzeichen, dass große Investoren nicht mehr länger dazu bereit zu sein scheinen, auch weiterhin unprofitable Fracking-Unternehmen zu finanzieren und am Leben zu erhalten. Im Gegensatz zu den vergangenen Jahren scheint unter Investoren an der Wall Street nun ein gutes Maß an Ernüchterung vorzuherrschen, womit die Versprechungen des Industriesektors auf sprudelnde Gewinne mehr und mehr in Frage gestellt werden. Eines der abschreckendsten Beispiele ist Pioneer Resources, einer der größten Fracking-Förderer in den USA.

Freier Cashflow meist negativ

Entgegen anders lautender Beteuerungen berichtete Pioneer Resources zuletzt über die Generierung eines negativen (freien) Cashflows im achten Jahr in Folge. Im Gesamtjahr 2018 überstiegen die Kapitalinvestitionen des Unternehmens dessen Einnahmen um rund $540 Millionen.

Innerhalb der letzten acht Jahre beläuft sich der negative (freie) Cashflow des Unternehmens auf sage und schreibe $6,8 Milliarden. Pioneer Resources ist nur eines unter vielen Beispielen für Fracking-Firmen, die unter weit höheren Ausgaben als Einnahmen leiden – und dies nun bereits über einen Zeitraum von vielen Jahren.

Die Großen machen es vor

Im Gegensatz hierzu berichteten große Ölkonzerne in den letzten Jahren über signifikante Anstiege ihre freien Cashflows. Chevron berichtete im vergangenen Jahr beispielsweise über einen freien Cashflow in Höhe von satten $24 Milliarden. Bei ExxonMobil belief sich der freie Cashflow auf mehr als $31 Milliarden.

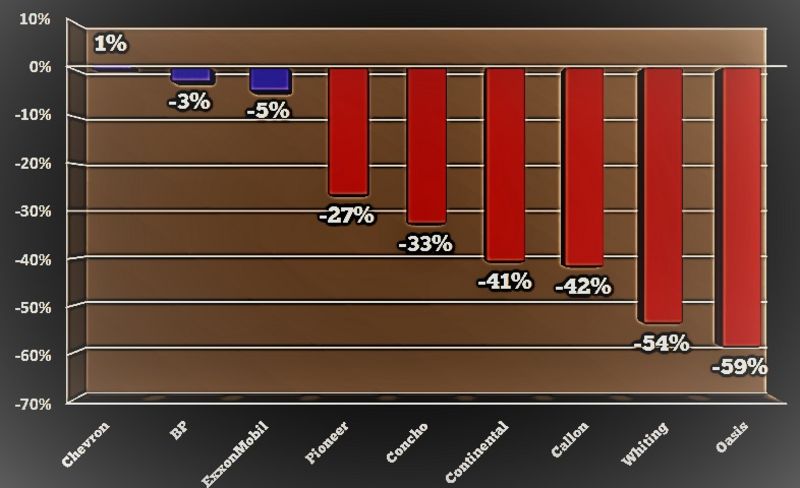

Dies dürfte auch der Grund sein, warum sich die Aktien der Ölmajors in letzter Zeit weitaus besser entwickelt haben als jene der Fracking-Firmen. Die nachfolgende Grafik (prozentuale Lücke jetziger Kurse in Relation zu ehedem ausgebildeten ATHs) legt Zeugnis hierüber ab.

Im Durchschnitt sind die Kurse von großen Ölmajors wie Chevron, ExxonMobil oder BP nur noch zwei Prozent von ihren im vergangenen Oktober ausgebildeten ATHs entfernt. Ganz anders die Situation unter den Fracking-Unternehmen, die um durchschnittlich 43% unter ihren ehedem ausgebildeten ATHs notieren.

Die sich auftuende Marktkapitalisierungsschere zwischen großen Ölkonzernen und Fracking-Unternehmen zeigt momentan überdeutlich, welche Skepsis sich in Amerikas Shale-Sektor breit macht. Anleger wären zumindest vorerst gut beraten, sich die weitere Entwicklung von der Seitenlinie aus anzuschauen.