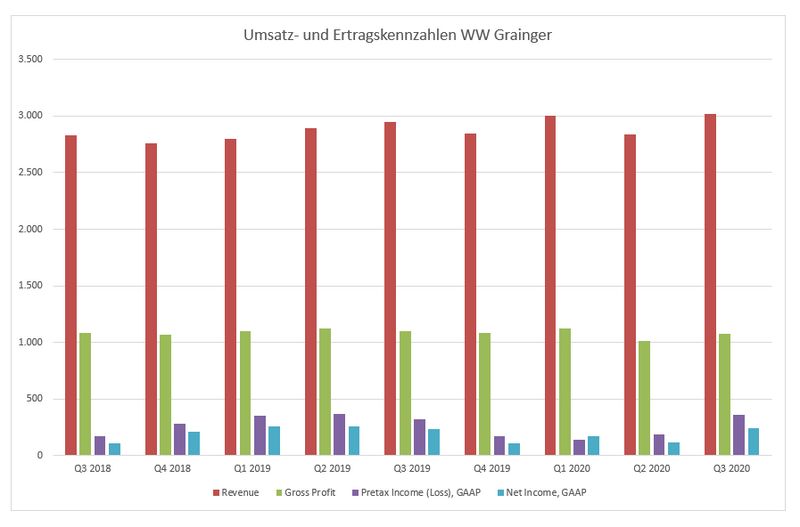

WW Grainger

Unser Neuankömmling in Portfolio berichtete über das abgelaufene dritte Quartal 2020. Der Umsatz stieg rund 2,4 % auf drei Mrd. USD (Q3 2019 2,95 Mrd.). Der Bruttogewinn konnte aufgrund von etwas höheren Umsatzkosten nicht ganz gehalten werden, jedoch machte sich das im Vorsteuerergebnis und auch im Nettoertrag nicht bemerkbar. Hier vermochte man sogar die Ergebnisse um 12,4 % (Vorsteuer) und Netto um drei Prozent zu steigern.

Auf der Cash Flow Seite sah der operative Geldfluss mit 311 Mio. USD sehr gut aus. Hauptsächlich durch Rückzahlungen von Krediten (eine Mrd. USD) rutschte der Free Cash Flow zum Eigenkapital zwar mit 685 Mio. USD ins Minus, dafür verbessern sich aber die langfristigen Zinszahlungen und Kreditfälligkeiten. Erst im Jahre 2025 wird eine 1,85 % Anleihe mit einem Volumen von 500 Mio. USD fällig. Der reguläre Free Cash Flow pro Jahr beträgt zwischen 500 und 800 Mio. USD, was die nächstfällige Kreditaufnahme mehr als abdeckt. Das Management dachte laut über ein Aktienrückkaufprogramm im vierten Quartal nach.

Kurz zu den einzelnen Segmenten. In den USA war der Umsatz rund 3,1 % besser, Gründe waren nicht nur steigende Orderaufträge, sondern auch ein besserer Produktmix im Warenkorb. Allerdings litt die Bruttomarge mit 1,60 %. Im Geschäftsbereich „other business“, hier fallen auch die Umsätze in Asien (MonotaRo, Japan) hinein, lag das Umsatzwachstum bei 12,5 %, mit einer Bruttomarge die 1,9 % über dem Vergleichszeitraum lag.

Das Management bereitet sich - ebenso die der allgemeine Markt - auf eine zweite Welle vor. Das Geschäftsmodell ist grundsolide und die Bilanz jetzt sogar noch gestärkt durch die Rückzahlung der Kredite. Mit 860 Mio. USD an liquiden Mitteln ist man für kommende Bugwellen gerüstet.

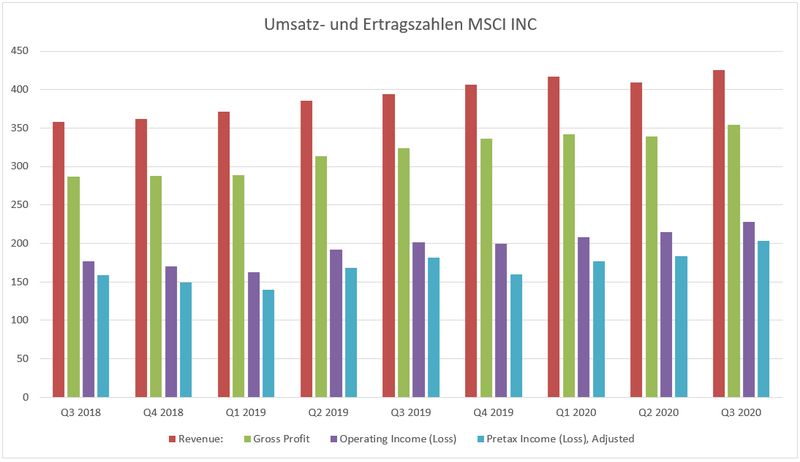

MSCI

Mit seinen Zahlen für das dritte Quartal 2020 konnte der US-amerikanische Datenprovider für die Finanzwirtschaft, MSCI, erneut auf der ganzen Linie überzeugen. Der Umsatz wuchs gegenüber der Vorjahresperiode um 7,9 % auf 425 Mio. USD, der operative Gewinn um 13,1 % auf 228 Mio. USD und der adjustierte Reingewinn sogar um 29,2 % auf 186 Mio. USD.

Diese Zahlen lagen zwischen 0,6 % (Umsatz) und 21 % (Reingewinn) über den Schätzungen der Analysten. Sowohl die Bruttomarge (83,4 %) als auch die operative Marge (53,5 %) konnten um 1,3 %- bzw. 2,5 %-Punkte gesteigert werden, was ebenfalls über den Analystenerwartungen lag. Auch der Free Cashflow stieg um erfreuliche 8,2 % auf 188. Mio. USD an.

Das wiederkehrende, lizenzbasierte Geschäft wuchs um 8,7 %, was vor allem durch Wachstum in den Kernprodukten, Faktor-, ESG- (Environment, Social, Governance) und Klima-Index-Produkten sowie bei maßgeschneiderten Index-Produkten, getrieben war.

Der Asset-basierte Umsatz stieg um 4,5 %, was einem Wachstum in ETFs (Exchange Traded Funds), die auf MSCI-Indices basieren zuzuschreiben ist. Letzteres war vor allem getrieben durch den Anstieg der AUM (Assets under Management).

Die einmaligen Einnahmen wuchsen um 16,2 %, was vor allem am Wachstum in Lizenzgebühren für historisch Daten lag.

Der bisherige Jahresausblick wurde hinsichtlich des adjustierten EBITDAs von 700 – 750 Mio. USD auf nun 710 – 730 Mio. USD eingegrenzt und für den operativen Cashflow von 650 Mio. USD auf 705 – 750 Mio. USD sowie für den Free Cashflow von 600 Mio. USD auf 650 – 700 Mio. USD erhöht.

Das abgelaufene Quartal demonstrierte erneut die Widerstandsfähigkeit des Geschäftsmodells von MSCI. Ganz gleich, ob der Kapitalmarkt kurzfristig nach oben oder unten tendiert – MSCI profitiert davon. Bei mehrjährigen Verluststrecken des Gesamtmarktes sieht das natürlich anders aus.

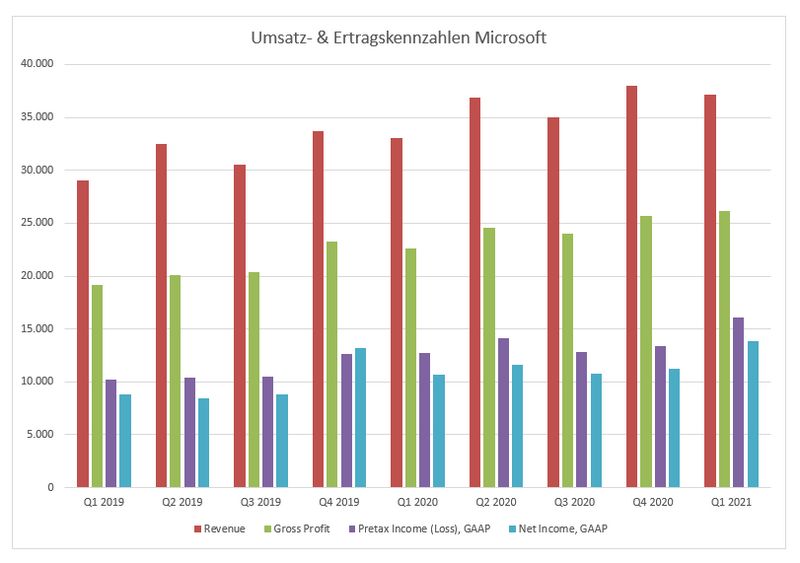

Microsoft

Das erste Schwergewicht berichtete seine Zahlen zum abgelaufenen Quartal (Q1 Fiskaljahr 2021). Der Umsatz stieg um zwölf Prozent auf 37,2 Mrd. (Vergleich Q12020). Der Bruttoertrag lag mit 26,1 Mrd. gut 15 % über dem Vergleichszeitraum. Auf Basis des Vorsteuerergebnisses konnte man ein Plus von 27 % auf 16,1 Mrd. USD erreichen. Unter dem Strich blieb im Nettoertrag sogar ein Plus von 13,9 Mrd. oder 30 % mehr übrig. Der Free Cash Flow wuchs um 38 % auf nunmehr 14,2 Mrd. USD.

Der wichtige Treiber dieser Entwicklung der Cloudbereich konnte 20 % auf 13 Mrd. Umsatz zulegen. Hier schnitt Microsoft deutlich besser ab als die Konkurrenz. Das Teilsegment Personal Computer legte rund sechs Prozent auf 11,8 Mrd. USD zu. Hierin enthalten sind auch die Xbox Service Umsätze mit einem Plus von 30 %. Mittlerweile gibt es 15 Mio. zahlende Kunden für den Xbox Game Pass. Im dritten Segment Productivity and Business konnte Microsoft die Umsätze um elf Prozent auf 12,3 Mrd. steigern.

Durch Aktienrückkäufe und Dividenden wurden 9,5 Mrd. ausgegeben, was einer Steigerung von 21 % im Vergleich zum ersten Quartal 2020 entsprach. Unter dem Strich ein gutes Quartal für den Marktführer. Der Ausblick war etwas verhalten. Die Tech-Aktien sind schon gut gelaufen, Rücksetzer sollte man einkalkulieren.

Straumann Holding

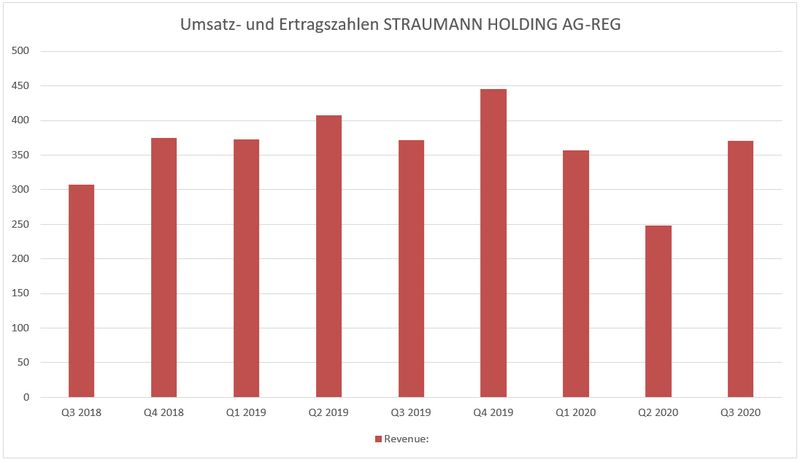

Das schweizer Dentalimplantate- und Dentalästhetik-Unternehmen Straumann, das eine vollständige Bilanzberichterstattung nur nach dem ersten und zweiten Halbjahr veröffentlicht, hat Umsatzzahlen zum dritten Quartal 2020 vorgelegt. Diese lagen nur 0,2 % unter Vorjahresniveau, was angesichts der Corona-Krise durchaus befriedigend ist und auch den Analystenerwartungen entspricht.

Nachdem im zweiten Quartal durch die Schließung von Zahnarzt- und Implantologenpraxen sowie kieferorthopädischen Praxen ein Nachholbedarf hinsichtlich restaurativen Eingriffen, Implantatoperationen und Behandlung mit transparenten Alignern (Zahnspangen) entstanden war, konnte dieser im dritten Quartal abgebaut werden.

Alle Regionen – mit Ausnahme von Lateinamerika – wiesen im dritten Quartal leichtes Wachstum aus (Europa/Naher Osten/Afrika +3,9 %, organisch +7,4 %; Nordamerika +0,9 %, organisch +8,8 %; Asien/Pazifik +4,9 %, organisch 11,0 %). In Lateinamerika, wo die SARS-CoV-2-Pandemie später und stärker ausgebrochen war, stellte sich zwar auch eine Erholung ein, die jedoch zum großen Teil durch die stark abgewerteten lateinamerikanischen Währungen zunichtegemacht wurde und deshalb zu einem Umsatzeinbruch von 31,4 % führte (organisch -4,5 %).

Da Lateinamerika aktuell jedoch nur etwa sechs Prozent des Geschäfts ausmacht, konnte dennoch ein Gesamtumsatz auf Vorjahresniveau erzielt werden.

Im Laufe des dritten Quartals wurde die Aligner-Produktion in Europa aufgenommen und durch Akquisition des Distributionsgeschäfts von Artis Bio Tech in Rumänien expandiert. Des Weiteren machte das Unternehmen von seinen Stärken im Bereich digitales Marketing und Fortbildung von Kunden Gebrauch, um den Share of Voice zu erhöhen und neue Kunden zu gewinnen.

Das Management bleibt für die Geschäftsentwicklung in den kommenden Monaten vorsichtig, da es glaubt, dass der im zweiten Quartal durch COVID-19 entstandene Nachfragestau im dritten Quartal vollständig abgebaut wurde. Aus diesem Grund gibt das Management nach wie vor keinen Ausblick für das Gesamtjahr 2020.

Der verhaltene Ausblick des Managements erklärt die negative Reaktion des Marktes nach den Zahlen. Da Straumann jedoch in seinem Pressebericht selbst schreibt, dass die Praxen und Kliniken im dritten Quartal 2020 noch nicht zu ihrer vollständigen Prä-Corona-Effizienz zurückgekehrt sind, kann man davon ausgehen, dass der Nachfragestau noch nicht vollständig absorbiert wurde und negative Auswirkungen wieder steigender SARS-CoV-2-Infektionszahlen durch eine weitere Abarbeitung des verbleibenden Nachfragestaus teilweise kompensiert werden können – zumindest wenn die Praxen und Kliniken nicht komplett geschlossen werden.

„Was heißt das konkret für mich!?“

Die teils guten Zahlen hat der Gesamtmarkt bereits eingepreist. Jetzt kommt der Treueschwur für die nächsten drei Monate. Mit einem erneuten Lockdown wird es für einige Unternehmen sicherlich nicht einfacher. Allerdings hat man auch aus den ersten Monaten am Anfang des Jahres gelernt. Auf einen heißen Herbst mit den US-Wahlen vor der Tür können wir uns auf einiges gefasst machen.