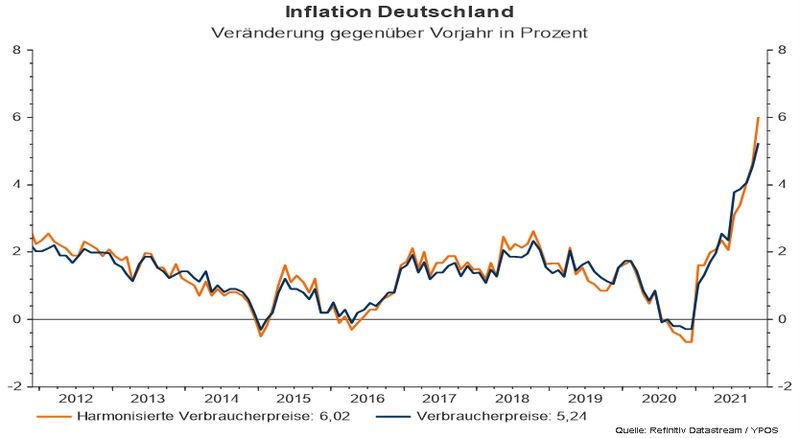

Inflationsraten für Deutschland

Nach Lesart des statistischen Bundesamtes sind die Konsumentenpreise in Deutschland im November 2021 gegenüber dem Vorjahresmonat um 5,2 Prozent (blau) gestiegen. Die für europäische Vergleichszwecke harmonisierte Inflationsrate beträgt sechs Prozent (orange).

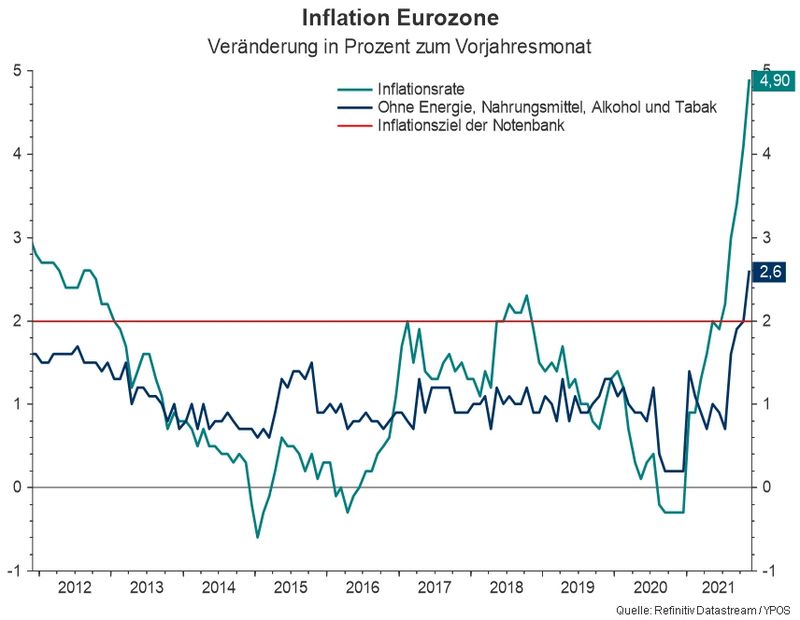

Inflation in der Eurozone

Für die gesamte Eurozone wird ein Anstieg der Verbraucherpreise in Höhe von 4,9 Prozent (türkis) erwartet. Die Kerninflationsrate für die Eurozone liegt bei 2,6 Prozent (dunkelblau).

Die Europäische Zentralbank (EZB) dürfte in ihrer Kommunikation zur Ausrichtung der Geldpolitik weniger auf die aktuell hohe Inflation abstellen, sondern das Augenmerk auf die niedrigere Kerninflationsrate richten.

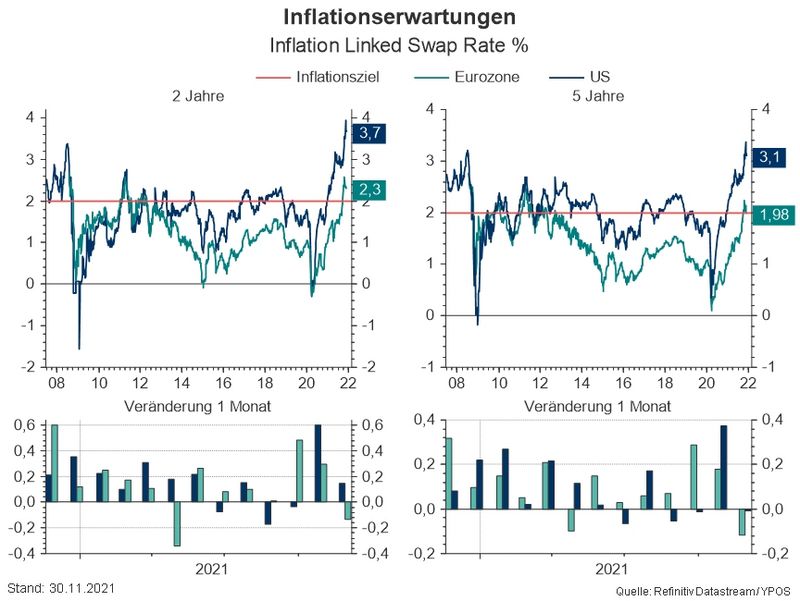

Was sagen die Inflationserwartungen?

Der Blick auf die marktbasierten Inflationserwartungen (in türkis für die Eurozone) zeigt einen Mittelwert (2,3+1,98=4,3 Prozent. Geteilt durch zwei ergeben sich 2,15 Prozent), der ungefähr auf dem Niveau der aktuellen Kerninflationsrate (2,3 Prozent) liegt.

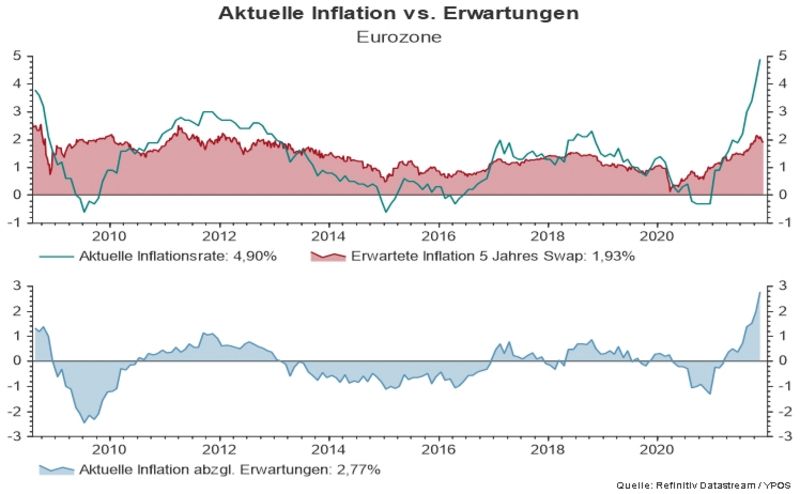

Je länger der Zeithorizont der Inflationserwartungen, umso niedriger fallen diese aus. Vergleicht man die aktuelle Inflationsrate für die Eurozone mit den Erwartungen an die Zukunft, dann ist aktuell eine sehr hohe Differenz festzustellen.

Es erscheint daher vernünftig nicht die aktuelle Inflationsrate als Schätzer für die Zukunft zu verwenden.

Einschätzung zur Geldpolitik

Die Kerninflationsrate und die Inflationsschätzungen sprechen dafür, dass die EZB genügend Argumente findet, um eine sehr expansive Geldpolitik zu betreiben. Die Höhe der staatlichen Verschuldung und die absehbar hohen Finanzierungskosten der Klima- und Energiepolitik dürften ebenfalls gegen eine straffe Geldpolitik sprechen.

Damit ist eine nachhaltig spürbare Wende in der Geldpolitik nicht zu erwarten. Positive Realzinsen sind daher auf absehbare Zeit nicht realistisch.

Fazit für Anleger

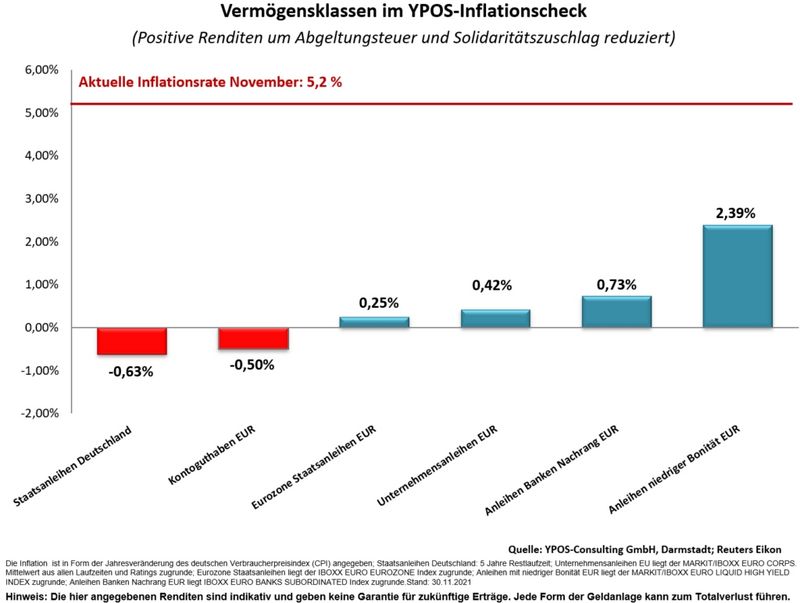

Die Renditen von festverzinslichen Wertpapieren sind niedrig und liegen deutlich unter der aktuellen Inflation.

Der Abstand der Renditen zu den mittelfristigen Inflationserwartungen ist zwar deutlich geringer, aber auch nicht auskömmlich, um die Kaufkraft zu erhalten. Private Haushalte und institutionelle Anleger werden ihre Anlagestrategien deutlich anpassen müssen. Der Anteil von Sachwerten und „Anleiheersatz“ Strategien wird deutlich zunehmen müssen, sofern der reale Vermögenserhalt gelingen soll.

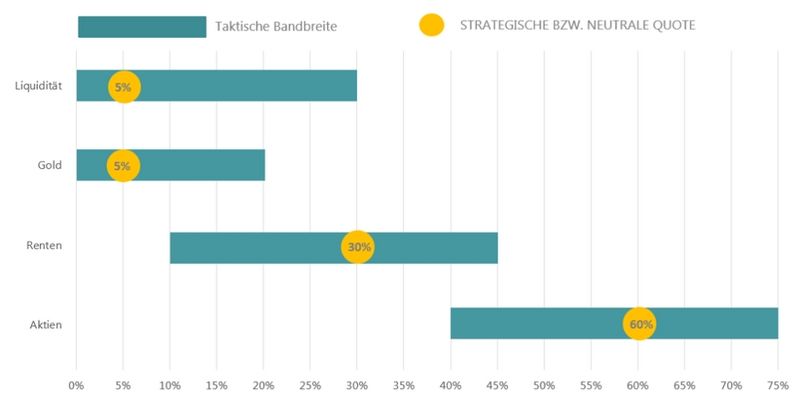

Dies stellt höhere Anforderungen an die Portfoliokonstruktion. Eine beispielhafte Struktur für eine liquide Anlagestrategie, die langfristig einen potentiellen Erhalt der Kaufkraft sicherstellen kann, könnte so aussehen:

In der nach vorne gerichteten Risikoschätzung für die strategische Vermögensstruktur sind nicht nur die letzten Jahre, sondern auch langfristige Kapitalmarktentwicklungen, einzubeziehen. Der Blick auf die taktischen Bandbreiten dürfte daher zukünftig mehr Bedeutung erhalten als im „Buy the Dip“ Bullenmarkt seit der globalen Finanzkrise.

Die aktuelle Situation sollte kein Anlass sein, um „blind“ in Sachwerte (Immobilien, Aktien, Private Equity, Gold) zu investieren. Vielmehr sollte es den Anstoß geben, um die langfristige Finanzplanung und Vermögensstrukturierung auf professionelle Beine zu stellen.

Kommentare

ein steigender US-Dollar sorgt aus US Sicht für günstigere Importe. Gleichzeitig wird der Export belastet.

Zum Teil sind dies gegenläufiger Effekte. Allgemein gibt es unzählige Einflussfaktoren. Daher sind Währungsspekulationen auch selten von Erfolg gekrönt.

Allgemein haben beide Währungsräume Probleme, aber die in der Eurozone sind größer. Die Themen sind alle seit der Euro/Staatsschuldenkrisen bekannt. Strukturell bestehen diese weiterhin und wurden bzw. werden in Liquidität und ordnungspolitisch fragwürdiges Vorgehen übertüncht.