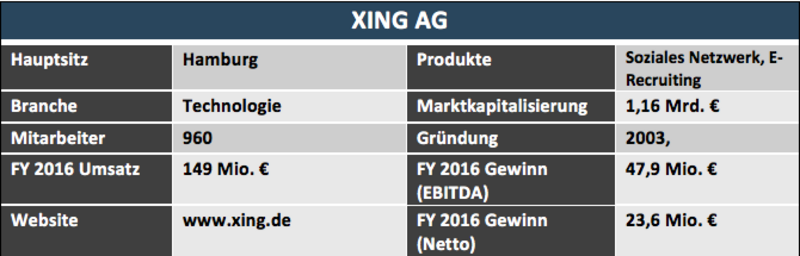

Die Xing AG (WKN: XNG888) ist das in der DACH-Region führende soziale Netzwerk für Beruf und Karriere. Ähnlich dem Facebook-Portal haben Nutzer die Möglichkeit ein Profil anzulegen. Im Gegensatz zu Facebook, wo zahlreiche private Daten mit Freunden geteilt werden, geht es hier jedoch um Beruf und Karriere. Das Profil enthält Werdegang, Ausbildung und berufliche Stärken und Interessen. Diese Informationen teilt man nicht mit Freunden sondern mit Kollegen, Kunden oder potentiellen Head-Huntern.

Geld verdient Xing u.a. darüber, das Premium-Profile kostenpflichtig sind. Zudem können kostenpflichtig Events organisiert werden, die vor allem Weiterbildungscharakter haben. Aufgrund der zahlreichen Daten, die Xing bietet, ist man besonders attraktiv für Rekrutierungen. Immer wieder ist vom Fachkräftemangel die Rede. Es besteht also die Möglichkeit die zahlreichen Profile nach passenden Kandidaten zu durchsuchen. Auch damit verdient der Konzern bereits ordentlich Geld.

Der größte Konkurrent ist hingegen LinkedIn. Dieser wurde vor einiger Zeit erst vom IT-Riesen Microsoft übernommen und unterstreicht somit das große Interesse führender Weltkonzerne an der Branche.

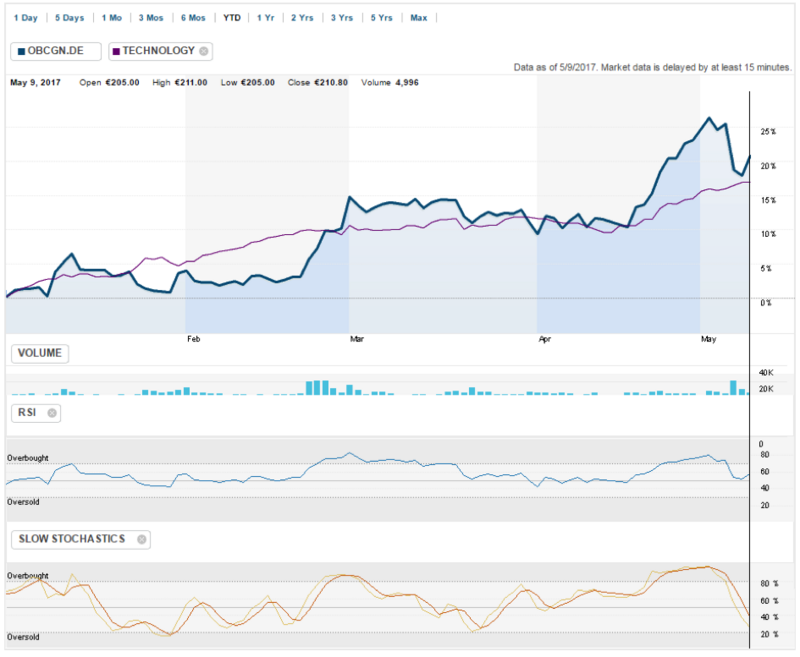

Wie gewohnt vor der Einschätzung aller Parameter ein Blick auf Aktie und Zahlenbild.

Der Chart hat sich seit Jahresanfang ordentlich entwickelt und den von Reuters ermittelten Technologie-Index sogar leicht abgehängt. Aus charttechnischer Sicht sind derzeit keine großen Überraschungen zu erwarten, wenn man den RSI (Relative-Strength-Index) oder die Slow-Stochastik heranzieht. Beide messen, ob sich eine Aktie im überkauften oder überverkauften Bereich befindet. Von dieser Front kommen derzeit keine Signale.

Langfristig sehen wir den attraktiven Aufwärtstrend der Aktie, welcher gleichermaßen den Charakter einer Wachstumsaktie wiederspiegelt.

Wie gewohnt wollen wir die größte Aufmerksamkeit auf die fundamentale Betrachtung des Unternehmens legen. Dies geht zum einen sowohl quantitativ als auch qualitativ. Ersteres soll den Anfang machen.

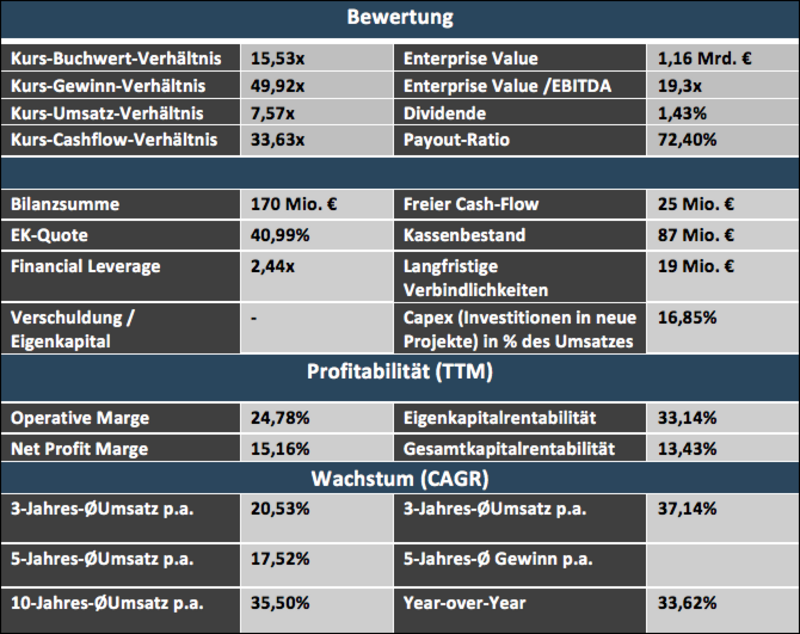

- Xing ist ein Wachstumsunternehmen. Das zeigt sich vor allem auch in der Bewertung des Konzerns. Schnäppchenjäger und Value-Investoren sind hier sicherlich fehl am Platze. Auch historisch betrachtet ist Xing nicht gerade günstig bewertet. Wer den 1 US-Dollar zu 50 Cents kaufen möchte, so wie Warren Buffett es stets predigt, für den ist Xing nicht die richtige Adresse.

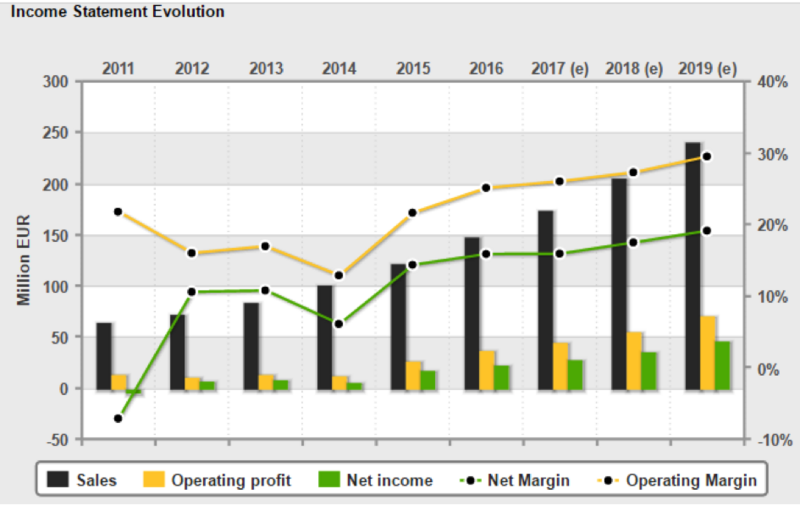

- Das Wachstum hingegen ist ordentlich und konnte zuletzt wieder beschleunigt werden. Das gilt sowohl für den Umsatz als auch den Gewinn. Ein Parameter, der besonders wertvoll ist. Xing wächst bereits auf profitabler Ebene, wobei derartiges Wachstum immer auch hohe Kosten mit sich bringt. Der Konzern hat jedoch noch nicht genug. Stolze 17% des freien Cashflows werden in neue Investitionen gelegt. Damit ist vor allem die Entwicklung neuer Projekte gemeint. Dazu gehören auch Übernahmen. Mehr dazu später.

- Zu einem gesunden Wachstum gehört eine solide Kapitalstruktur. Die kann Xing definitiv vorweisen. Verschuldung ist kaum vorhanden und die Eigenkapitalquote auf stabilem und vor allem kontinuierlichen Niveau.

- Dividendenjäger sind bei Xing ebenso an der falschen Adresse. Zwar schüttet der Konzern einen gewissen Teil seines Gewinns aus, das könnte jedoch auch an einem anderen Fakt liegen. Knapp über 50% gehören der Burda Digital Ventures GmbH. Dem Burda-Verlag gehören u.a. auch Magazine wie Focus bzw. Focus Money. Eine starke Mutter mit langfristigen Interessen steht für weitere Sicherheit, möchte jedoch stets auch eine gewisse Gewinnrendite erhalten.

Der subjektive Betrachtungswinkel

- Xing steht für Modern Work. Home Office, Ruhezonen, die Möglichkeit den Hund mit zur Arbeit zu bringen, und das „Duzen“ bis zur Vorstandsriege sind nur einige Parameter. Jüngst hat der CEO Thomas Vollmöller, welcher seit 2012 am Ruder sitzt, sogar ein Sabbatical genommen. Darunter versteht man eine Auszeit vom Beruf, in der man reist, Zeit mit der Familie verbringt und sich nur um sich kümmert. Dass jedoch der Vorstandsvorsitzende eines Wachstumsunternehmens einen solchen Schritt geht, habe ich persönlich noch nicht gesehen. Zum Einen sicherlich vorbildlich, auf der anderen Seite muss man sich vielleicht die Frage stellen, wie wichtig dieser CEO für die Firma ist, wenn es offensichtlich auch über einen längeren Zeitraum ohne ihn klappt, wenn das Sabbatical denn voll und ganz gelebt worden ist. Stoff für Diskussionen bietet die Thematik alle mal.

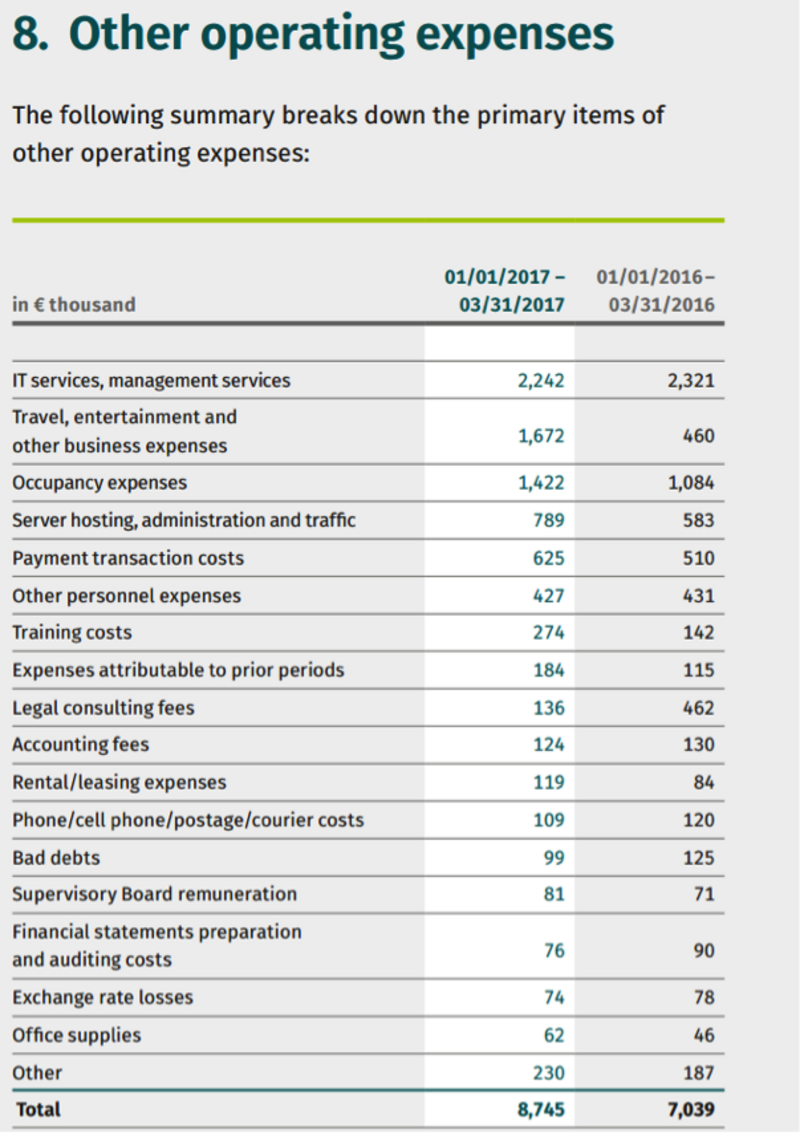

- Sonderausgaben für positiven Effekt? Xing muss neben einem ordentlichen Gehalt für die Technologieexperten, die von Google, Facebook oder weiteren IT-Giganten abgeworben werden, auch ein angenehmes Arbeitsumfeld schaffen. Diesem Aspekt kommt man nach, indem man immer wieder auch exklusivere Firmenveranstaltungen plant. Weihnachtsfeiern und Sommerpartys gehören dabei sicherlich zu den gängigen Dingen. Eine Jahresauftaktveranstaltung, bei der alle Mitarbeiter des Unternehmens nach Mallorca eingeladen werden ist hingegen sicherlich eher seltener Natur. Wenn man die Kosten überschlägt, so kann man sicherlich über 1,2 Mio. Euro rechnen. Dies sind mehr als 1/5 vom Q1/2017 Gewinn. Im Statement hingegen schreibt Xing: „Der Gewinn von 5,1 Mio. € (5,3 Mio. €) ist wegen der planmäßigen Investitionen für den Aufbau einer US-Präsenz der Xing-Tochter kununu auf Vorjahresniveau.“. Aus dem Q1-Bericht wird hingegen ersichtlich, dass die Reisekosten um über 1,2 Mio. € gestiegen sind.

- In Anbetracht der Gewinnstruktur ein enormer Batzen, der sich im Q1-Bericht wiederfindet. Vom Markt wurde dieser Aspekt nicht großartig kommentiert bzw. in den Kurs eingepflegt. Demzufolge wäre im aktuellen Quartal ggf. auch ein überraschender Gewinnsprung möglich. Diese Ausgaben beruhen auf einem Versprechen von CEO Vollmöller noch von vor einigen Jahren. Es ist zu hoffen, dass solch exorbitant hohe Ausgaben die Minderheit bleiben.

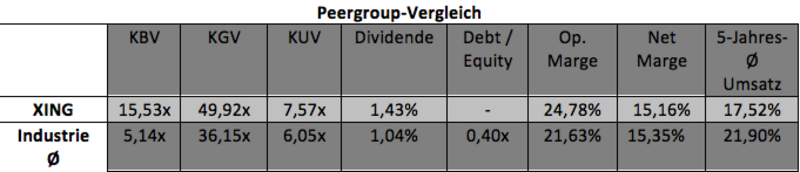

- Wachstum & Konkurrenz: Der größte Konkurrent ist LinkedIn aus den USA. Das Portal, welches den gleichen Zweck hat, zählte Ende 2016 stolze 470 Mio. Nutzer. Xing hingegen präsentierte stolz, dass man mit 12,7 Mio. Nutzern zum 31.03.2017 einen neuen Rekord erreicht hat. Dies soll das Xing-Ergebnis keinesfalls schmälern, jedoch das Kräfteverhältnis deutlich machen. Xing selbst möchte hingegen auch in den USA wachsen. So hat man mit kununu ein Unternehmensbewertungssystem aufgekauft, welches auf der anderen Seite des großen Teichs mehr und mehr expandiert. Weitere Übernahmen z.B. bei Jobportalen wie Monster (mit diesen befindet man sich bereits in einer Zusammenarbeit) StepStone oder MyLittleJob halte ich nicht für ausgeschlossen. Der Markt in der DACH-Region ist zu klein, um diesen auch noch mit weiteren Konkurrenten teilen zu müssen.

Im Fazit:

Wer glaubt, dass Networking auch in Zukunft zu den wesentlichen Aspekten gehört und Fachkräfte immer mehr über automatisierte Suchen gefunden werden, der kann mit Xing einen interessanten Tec-Dax Kandidaten ausfindig gemacht haben. Die Aktie ist zum Übel aller Fundamentalisten sehr teuer. Kapitalstruktur und Wachstum erscheinen hingegen solide und auch die Marketingoffensive, sowie Expansion ins Ausland lassen darauf hoffen, dass weiteres Ertragspotential generiert wird.

Ihr Andreas Meyer

Quellen: www.greenriver-capital.com, www.bloomberg.com, www.reuters.com, www.morningstar.com

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet, den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für Finanzethos GmbH tätigen freien Journalisten.

Kommentare