Neben der Vorstellung zahlreicher Unternehmen ist es, wie bereits so oft erwähnt, auch bereits gekaufte Aktien regelmäßig zu screenen. Um Ihnen dabei einen Einblick in den Alltag eines Portfoliomanagers zu geben, folgend vielleicht eine kurze Beschreibung meiner Tätigkeiten. Am frühen Morgen noch vor Börseneröffnung kontrolliere ich das E-Mail-Postfach. Für jedes Unternehmen, das entweder im Besitz ist oder sich im tieferen Research befindet ist (aus meiner Sicht) eine Anmeldung für den IR-Service unabdingbar. Dadurch erhält man kursbewegende Ad-Hoc-Nachrichten unmittelbar. Hinzu kommt das tägliche Screening des Newsflow z.B. durch Google-Alerts zum jeweiligen Unternehmen. Hinzu kommen Branchennewsletter und allgemeine Einschätzungen der Marktlage durch zahlreiche Magazine, Tageszeitungen und gängige Portale.

Heute wollen wir erneut einen Blick auf zwei eher volatile Gesellschaften legen:

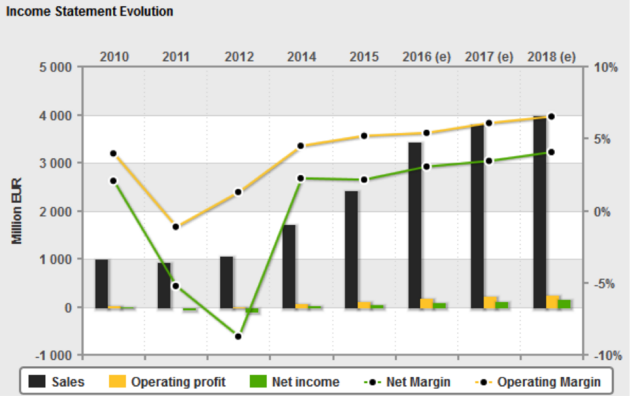

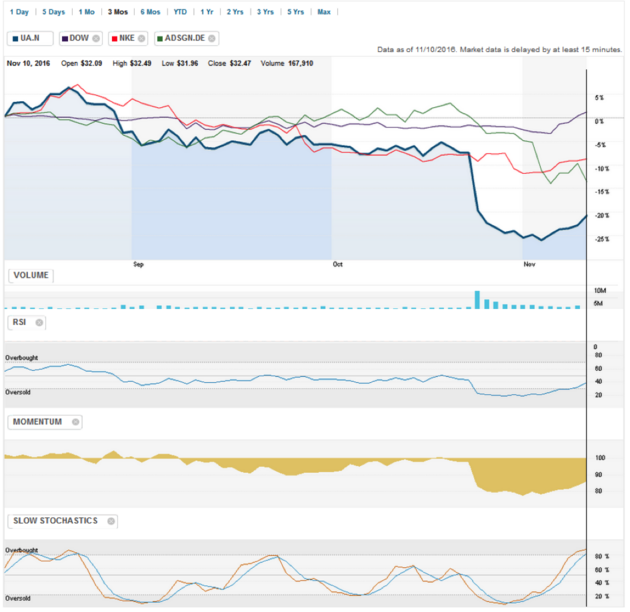

Under Armour (ISIN: US9043111072)

Ein erster Blick auf den Chart des Sportartikelherstellers aus den USA zeigt bereits, dass es hier Nachrichten gegeben haben muss. Der Chart hat seit Ende Oktober stark abgegeben und steht nun auf Sicht von drei Monaten deutlich negativer dar als der Dow Jones, der im Übrigen gerade ein neues Allzeithoch erreichte oder auch die Hauptkonkurrenten Nike und Adidas. Die Aktie war dann stark überverkauft. Dies war sowohl am Relative-Strength-Index als auch der Stochastik erkennbar. Dies hat unter anderem auch dazu geführt, dass wir bei Cashkurs*Trends im kurzfristigen Trading-Depot nachgekauft haben.

Was war passiert? Am 25. Oktober hat man Zahlen für das dritte Quartal verkündet. Dabei konnte das Wachstumsunternehmen aus den USA die Erwartungen (einmal mehr) voll und ganz übertreffen. Erwartet worden war ein Umsatz von 1,45 Mrd. US$, erreicht hat man 1,47 Mrd. US$. Beim Gewinn hingegen fiel die Überraschung deutlich höher aus. Statt der erwarteten 111 Mio. US$ landete man bei fast 130 Mio. US$. Man sollte meinen, dass dies reicht um die Anleger weiterhin in Freude zu wiegen und den Kurs zu steigern. Nun kam jedoch ein Fakt, den der Markt als durchaus kritisch aufgenommen hat. Der Vorstand hat „lediglich“ angekündigt, dass die extrem starken Wachstumszahlen mit 25% p.a. nicht ewig gehalten werden können. Damit will man die Erwartungshaltung schlichtweg frühzeitig anpassen. Persönlich halte ich dies für sinnvoll und verantwortungsbewusst. Die Bewertung ist natürlich deutlich höher als bei den Hauptkonkurrenten allerdings darf UA auch weiterhin als Wachstumskandidat verstanden werden. Ein Vergleich der jeweiligen Wachstumszahlen mit der Konkurrenz untermauert dies. Mit Stephen Curry hat man eine Werbeikone, die nicht selten schon mit Michael Jordan verglichen wird. Und wozu der Basketballer Nike verholfen wird ist bekannt. Die Aktie wird weiterhin volatil blieben, bietet jedoch interessante Opportunitäten.

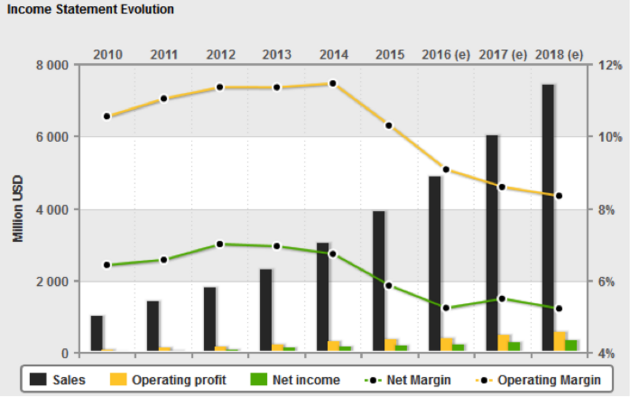

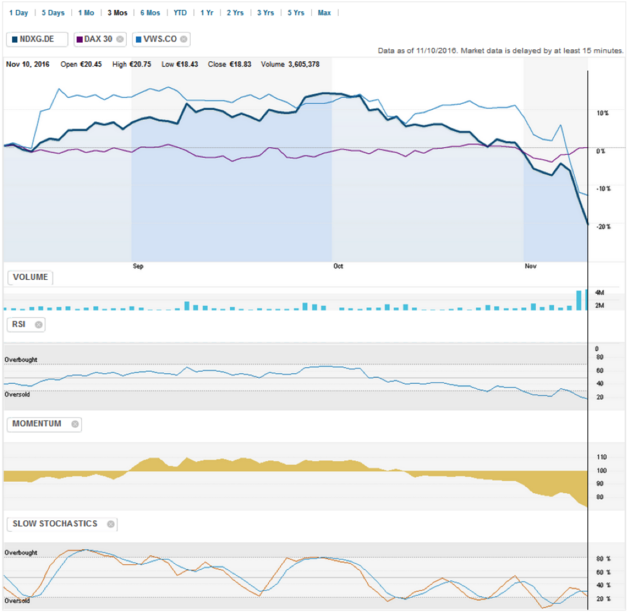

Nordex (ISIN: DE000A0D6554)

Der Windanlagenbauer aus Rostock/Hamburg wurde in den letzten Tagen verprügelt sondergleichen. Während die meisten Aktien nach dem „Trump-Absturz“ alle Verluste rasant wieder wettmachten, baute Nordex weiter ab und verliert auch heute über 6% und damit so tief wie seit über 1 ½ Jahren nicht mehr. Dies führt auch dazu, dass die Aktie sich in einen deutlich überverkauften Bereich begibt. Für mich wirkt dies momentan jedoch noch eher wie der Griff ins fallende Messer. Wenngleich die Chartanalyse nicht mein Steckenpferd ist, so versuche ich hingegen Stimmungen aufzufangen und antizyklisch zu handeln. Was diese kurze Frist angeht, so erscheint es ratsam noch ein wenig zu warten, bis die Abwärtsfahrt ein Ende gefunden hat, wie es bei UA der Fall zu sein scheint.

Was war passiert? Nordex hat am gestrigen Donnerstag Zahlen gebracht. Dabei sind die Anleger prinzipiell daran gewöhnt, dass es durchaus größere Überraschungen in beide Richtungen geben kann. Dies bringt auch das Geschäftsmodell der Gesellschaft mit sich. Während der Umsatz die Erwartungen nicht ganz erreichte, konnte man beim Gewinn outperformen. Soweit so gut. Dies entspricht aus meiner Sicht Zahlen, die für langfristige Investoren in Ordnung gehen. Kurzfristige Schwankungen bin ich persönlich dann gerne bereit auszusitzen. Was den Investoren jedoch ganz und gar nicht schmeckte war die Einengung der Erwartungen für 2016, die man am unteren Ende der definierten Spanne setzte. Dafür soll jedoch ein Projektgeschäft verantwortlich sein, dass lediglich eine Verschiebung erfahren hat. Aus meiner Sicht ebenfalls ein Grund, der verschmerzbar ist, wirft er schließlich nicht gleich Fragen über die Daseinsberechtigung des Geschäftsmodelles auf.

Die langfristigen Aussichten mit dem Zukauf in Spanien dürften Nordex weiterhin zu einem interessanten Unternehmen mit gutem Wachstumspotential und jetzt nicht zu teurem Kurs machen. Der jüngste Abwärtstrend darf ruhig abgewartet werden. Dann jedoch könnte es Opportunitäten geben, die wir auch bei Cashkurs*Trends nutzen, da die Aktie dort auf der Watchlist liegt.