Ein Allzeithoch ist kein Verkaufssignal

Statistisch betrachtet ist ein Allzeithoch kein Grund dafür, Aktien zu verkaufen. Historisch betrachtet (seit 1950) betrug der durchschnittliche Kursgewinn des S&P 500 Aktienindex in den sechs Monaten nach jedem neuen Allzeithoch 4, 7 Prozent. Der Anstieg war damit etwas stärker als der durchschnittliche Zuwachs auf einen Zeitraum von sechs Monaten von 4,2 Prozent (Quelle: UBS Global Wealth Management).

Ertragskennzahlen sind nützlich, aber wofür?

Skeptische Anleger werden die Bestätigung ihrer Meinung im sogenannten „Shiller KGV“ finden. Die Ertragswertkennzahl befindet sich auf einem hohen Niveau. Allerdings ist dies bereits seit einigen Jahren der Fall. Zudem ist auch das Zinsniveau deutlich niedriger als im langfristigen Durchschnitt. Der Verzicht auf den sicheren Zins ist heute für Aktionäre deutlich günstiger als in der Vergangenheit.

Für die taktische Steuerung der Aktienquote ist diese Kennzahl offensichtlich eher ungeeignet. Im Rahmen der Herleitung der strategischen Vermögensstruktur (Horizont 10 – 15 Jahre) ist sie allerdings ein sehr nützlicher Indikator, den ich regelmäßig einsetze.

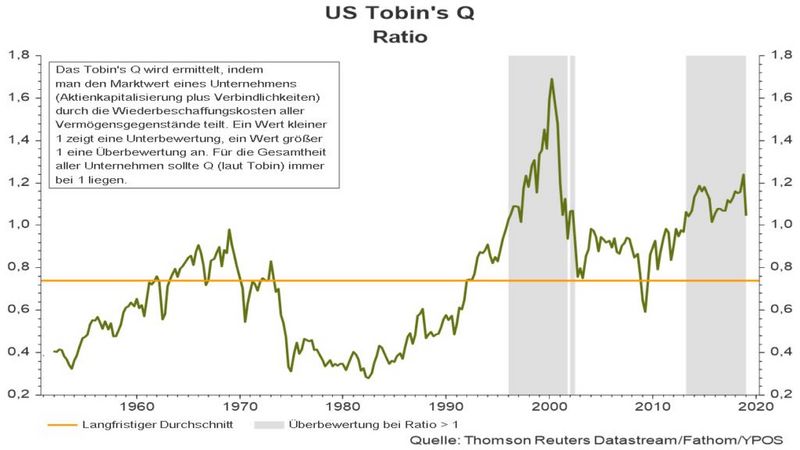

Schauen wir auf die Substanz

Neben dem Ertragswert betrachten Anleger auch den Substanzwert. In diesem Fall schauen wir auf das „Tobins Q“. Eine kurze Beschreibung finden Sie in der Grafik. Für den gesamten US-Aktienmarkt zeigt die Betrachtung zum 31.12.2018, dass die Bewertung zwar günstiger wurde, aber immer noch über dem historischen Durchschnitt und dem Wert von „1“ lag.

Wiederum gilt, dass die Skeptiker damit ein weiteres Argument hatten, die Aktienquote Ende 2018 zu reduzieren. Dies passte natürlich wunderbar zu der sehr schlechten Entwicklung an den Aktienmärkten im vierten Quartal des Jahres 2018.

Betrachtet man allerdings die Wertentwicklung im Jahr 2019 und die Markierung eines neuen Allzeithochs im S&P500, dann zeigt sich deutlich wie schwierig (oder unmöglich?) die Vorhersage von Aktienmarktentwicklungen ist.

Blutleere Rally oder rationale Anleger?

Da der hohe Gleichlauf nahezu aller Vermögensklassen und die sehr geringen Schwankungsbreiten zu geringeren Diversifikationseffekten führen, scheint das kollektive Verhalten der Anlegergemeinschaft (Verkauf von Aktien) durchaus rational. So werden steigende Aktienquoten im Portfolio und höhere Korrelationen (=mehr Risiko) durch Verkäufe von Aktien (=weniger Risiko) kompensiert und so das Risiko auf Portfolioebene konstant gehalten.

Der - aufgrund der Nettomittelabflüsse aus Aktienprodukten - als „blutleere“ Rally ohne fundamentale Begründung bezeichnete Anstieg der Kurse, erscheint so in einem ganz anderen Licht: Es ist eine sinnvolle Kontrolle der Portfoliorisiken.

Klingt Ihnen das zu idealisiert? Vielleicht ist es das… aber was hindert Sie daran, sich dem Ideal zu nähern?

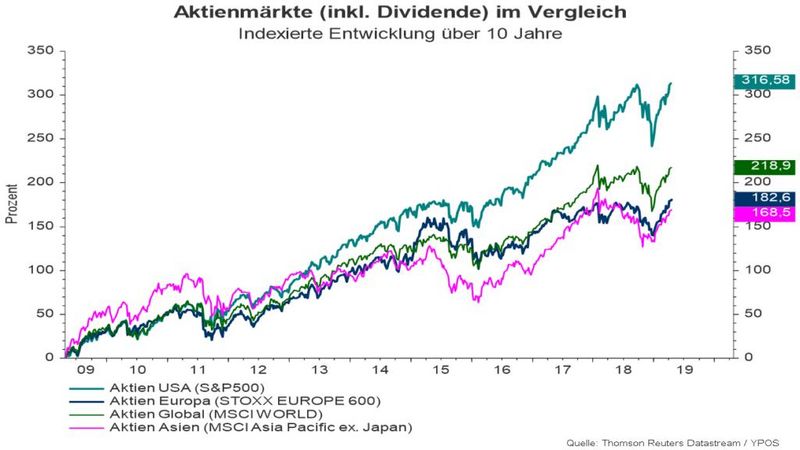

Und wie lief es in den anderen Regionen?

Die US-Aktienmärkte waren auf Sicht von zehn Jahren das Maß aller Dinge.

Historische Daten haben den Vorteil, dass sie nicht zu diskutieren sind, aber was sagen die bekannten Fakten für die Zukunft?

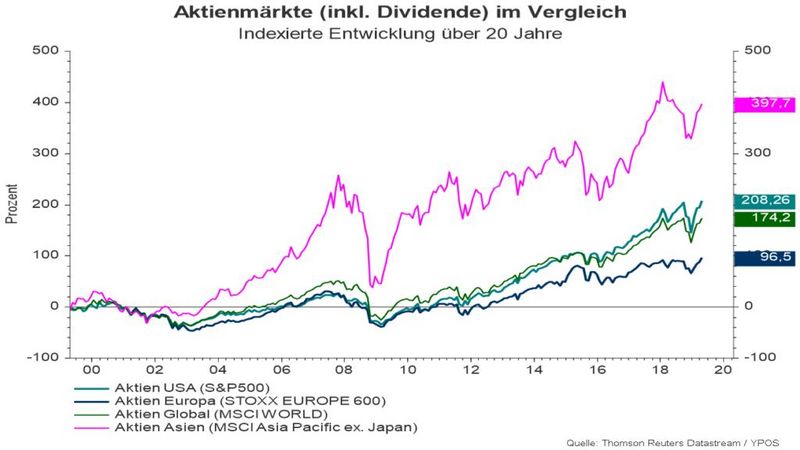

Verändert man den Betrachtungszeitraum allerdings auf 20 Jahre, so stellt sich das Bild ganz anders dar: Hier haben sich die asiatischen Märkte fast doppelt so stark entwickelt wie der US-Leitindex. Europäische Aktien waren mit großem Abstand die schwächste Region.

Eigentlich darf diese Entwicklung nicht überraschen. Schließlich waren die dortigen Aktienmärkte nach der Asienkrise (1997/1998) extrem günstig. Gekoppelt mit einem stärkeren Wirtschaftswachstum und besseren Investitionsmöglichkeiten, lassen sich die Entwicklungen im Nachhinein gut erklären.

In der Konsequenz sollten Anleger für den Aktienteil ihres Portfolios zumindest diese drei Punkte berücksichtigen:

- Ein global diversifiziertes Aktienportfolio halten. Dieses zeichnet sich durch unterschiedliche Charakteristika aus

- Sich für die langfristige (!) Strukturierung nicht an aktuellen Indexständen, sondern geglätteten und inflationsbereinigten Ertragskennzahlen orientieren

- Sich nicht isoliert an volkswirtschaftliche Daten, sondern den eigenen Merkmalen (Anlagehorizont, Risikobereitschaft, Sicherheit des Einkommens usw.) orientieren

Einen guten Ausgangspunkt für den Anteil von wachstumsorientierten Vermögensklassen bietet die eigene finanzielle Risikobereitschaft. Diese kann mithilfe eines online basierten und wissenschaftlich fundierten Fragebogens ermittelt werden. Senden Sie hierzu eine Email mit dem Betreff „Risikobereitschaft“ an die info@ypos-vm.de

Risikomangement ist schwierig

Wie schwierig sich die kurzfristige Steuerung der Aktienquote darstellt, zeigt die Entwicklung populärer Risikomanager. Die Ansätze sind durchaus unterschiedlich. Allen gemein ist allerdings, dass die Quote der „riskanten“, also wachstumsorientierten Vermögensklassen, aktiv gesteuert wird.

Natürlich ist der betrachtete Zeitraum relativ kurz. Leider sind die Ergebnisse für längere Zeiträume nicht wesentlich besser. Ein Mehrwert ergibt sich meistens erst dann (oder auch gar nicht), wenn die Märkte mehr als 25 Prozent abgegeben haben.

Dennoch haben risikobegrenzende Ansätze ihre Berechtigung. Schließlich gibt es Anleger, die bewusst auf positive Renditen verzichten, um Verluste zu begrenzen. Hierbei ist allerdings die korrekte Einordnung der Produkte in die eigene Anlagestrategie elementar. Auch das Verständnis für die Strategie und deren zu erwartetem Verhalten in unterschiedlichen Marktphasen sollte der Anleger mitbringen.

Schließlich hat der Anleger, der im liquiden Sachwert Aktie investiert sein will, aber nach unten kaum Risiken tragen möchte, eine ganz andere Erwartungshaltung als ein Anleger, der "nur" die maximalen Rückgänge am Aktienmarkt reduzieren möchte.

Je nach gewünschter Funktion auf der Anlegerebene ist die Auswahl vor der Investition und auch die Erfolgsmessung auf der Anlageebene vorzunehmen.

An dieser Stelle sei daran erinnert, dass Renditen die Vergütung von Risiken sind. Daher muss jede Reduzierung des Risikos mit einer Reduktion der erwarteten Renditen einhergehen. Damit wird deutlich, dass die Herleitung der Anlagestrategie auf Anlegerebene deutlich wichtiger als die Produktauswahl ist. Dies gilt zumindest dann, wenn letztere mit einer gewissen Sorgfalt und Professionalität durchgeführt wird.

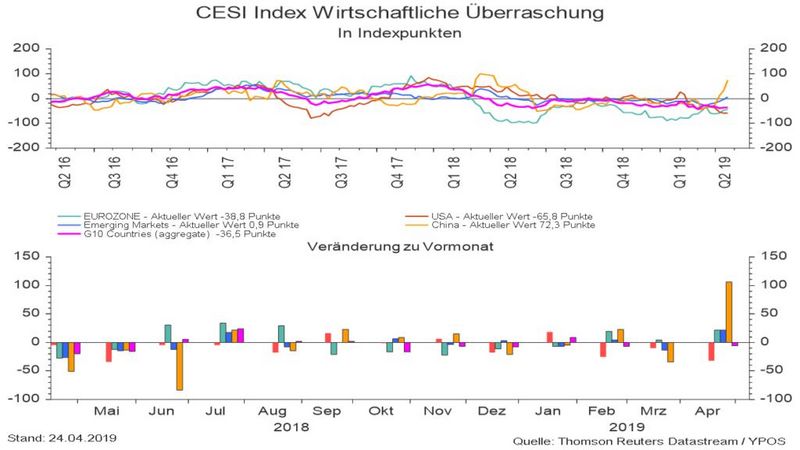

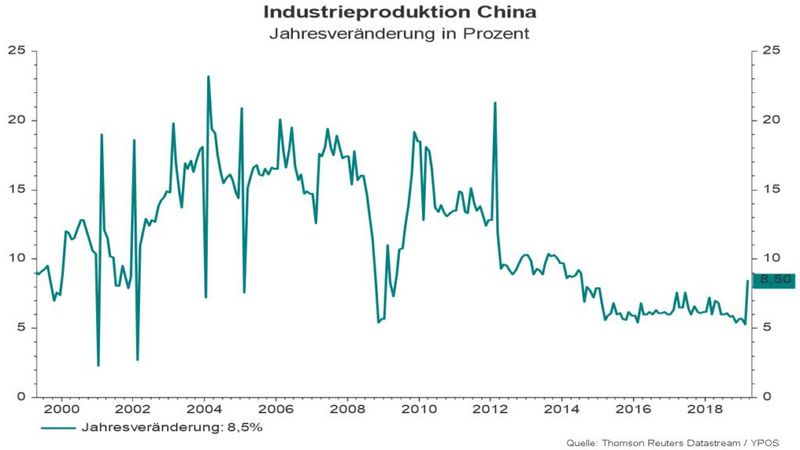

Chinesische Wirtschaftsdaten – Zurück in die Vergangenheit

Der Überraschungsindex vergleicht die echten wirtschaftlichen Daten mit den vorherigen Erwartungen.

Insbesondere in China gab es jüngt sehr positive Überraschungen. Die Industrieproduktion sticht besonders hervor.

Man könnte durchaus argumentieren, das China wieder alte Werkzeuge nutzt, um die Wirtschaft zu stimulieren. Kurzfristig ist dies positiv für die globale Wirtschaft. Langfristig ist mit negativen Nebenwirkungen zu rechnen. Doch was ist die sinnvolle Antwort auf diese möglichen Probleme der Zukunft? Genau. Sie haben die drei Punkte bereits oben gelesen.

Und in Deutschland?

Derweil hat sich die Stimmung in Deutschland weiter eingetrübt. Der vielbeachtete ifo Geschäftsklimaindex hatte einen Rückgang zu verzeichnen.

Das auf Umfragen basierende Ergebnis bestätigt die Skepsis vieler Anleger.

Mit diesen und weiteren Fragestellungen werden wir uns am Montag, den 29. April 2019 ab 18.30 Uhr in Darmstadt beschäftigen. Details und die Möglichkeit zur Anmeldung finden Sie hier: