Geschäftsmodell und Absatzmärkte

Gerade die langweiligsten Geschäftsmodelle bergen häufig die interessantesten Investitionsmöglichkeiten. Seit März 2013 an den Börsen Neuseelands und Australiens gelistet, produziert a2 Milk Milchprodukte und Säuglingsnahrung – keine Story, die jemand vom Hocker reißt.

Was die Produkte von a2 aber besonders macht, ist der Umstand, dass ausschließlich Milch von Kühen verwendet wird, der das in manchen Studien als gesundheitsgefährdend angesehene A1-Protein fehlt. In a2’s Produkten findet sich ausschließlich das A2-Protein wieder, das als gesundheitlich unbedenklich gilt. Deshalb auch der Firmenname.

Dadurch hat sich das Unternehmen einen Namen in und außerhalb Australiens und Neuseelands gemacht. Milchunverträglichkeit ist schließlich zur Volkskrankheit mutiert. Ob dies daran liegt, dass Kuhmilch prinzipiell nicht für den Mensch gedacht ist und heutige Speisepläne mit Milchprodukten geradezu überschwemmt werden, wie es an mancher Stelle heißt, sei einmal dahingestellt.

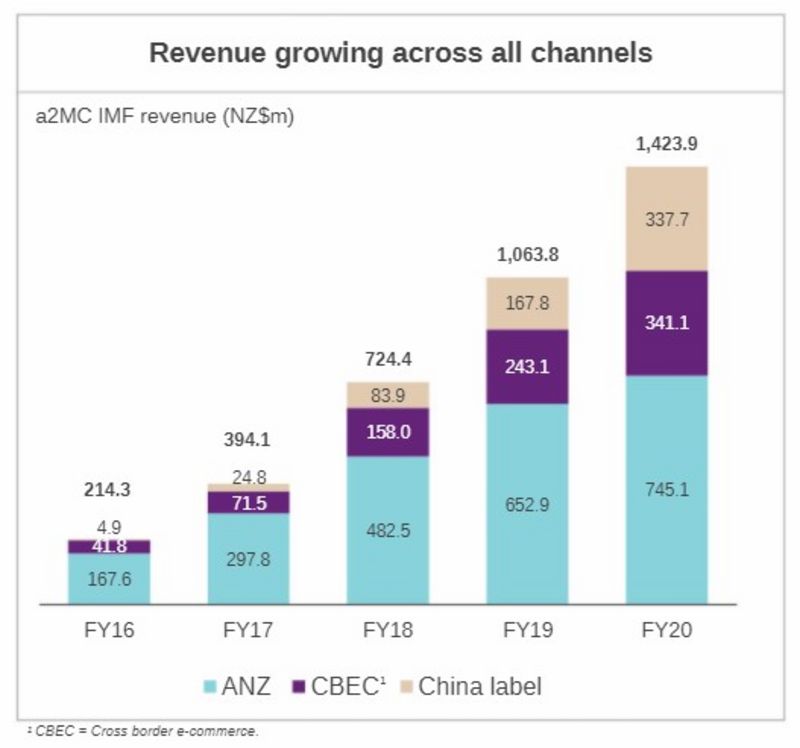

Die Neuseeländer sind wahre Wachstumschampions und exportieren ihre Produkte nach China und in die USA. Der Produktfokus liegt hierbei mit einem Umsatzanteil von 82 Prozent auf hochpreisiger Babynahrung. Da erfahrungsgemäß beim eigenen Kind stets das Beste gerade gut genug ist, handelt es sich bei Babynahrung um ein sehr lukratives und margenstarkes Geschäftsfeld für die Neuseeländer.

Quelle: Unternehmen

Die Wachstumsraten sind enorm, wobei der chinesische Markt hier besonders positiv hervorsticht und sich als Wachstumsmotor erweist.

Quelle: Unternehmen

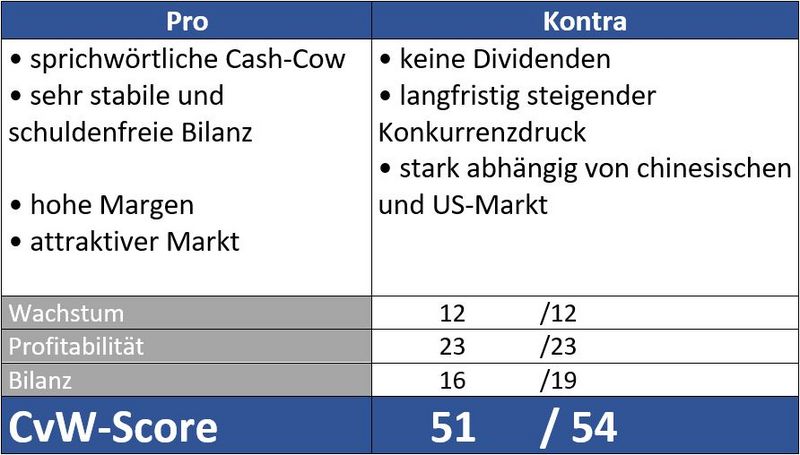

Babynahrung ist zum margenstarken Zugpferd der Neuseeländer avanciert

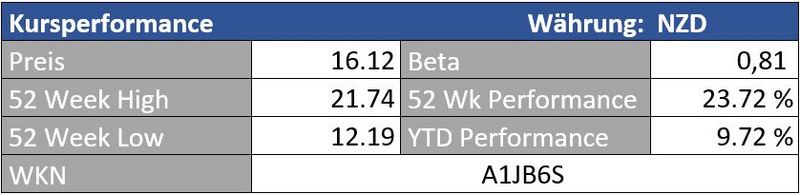

Die Aktie ist auch an deutschen Börsenplätzen handelbar, sollte aufgrund des geringen Handels aber streng limitiert werden. Wer die Möglichkeit hat, sollte deshalb an der ASX, der australischen Börse, handeln.

Quelle: guidants.com

Die Aktie hangelt sich mustergültig in einem Aufwärtstrendkanal weiter nach oben. Das aktuelle Kursniveau lädt aus charttechnischer Sicht zum langfristigen Einstieg ein. Kurzfristig wartet jedoch bei der Zehn-Euro-Marke ein starker Widerstand auf. Im Bereich zwischen acht und 6,80 Euro bieten mehrere Unterstützungen Halt auf der Unterseite.

Der Chart lädt schon mal zum Kauf ein. Wie es fundamental um den Titel bestellt ist, klären wir folgend.

Bewertung

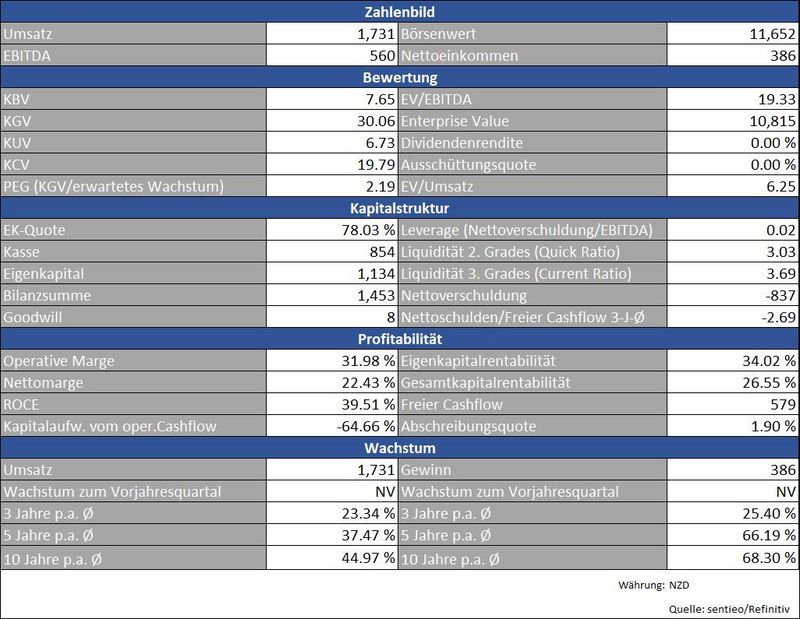

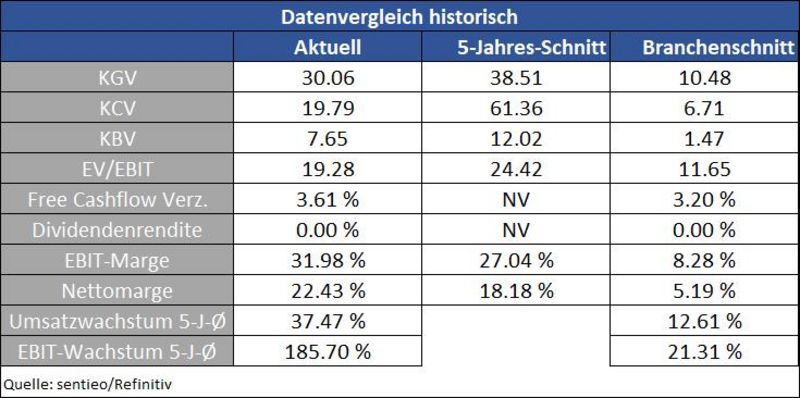

Das Unternehmen ist mit einem KGV von 30 sportlich bewertet, war in den letzten fünf Jahren aber stets noch teurer. Da es sich bei a2 aus Aktionärssicht beinahe schon um die eierlegende Wollmilchsau handelt (hohes Wachstum, hohe Margen, erstklassige Bilanz), ist ein gewisser Bewertungsaufschlag auch angemessen.

Zudem muss berücksichtigt werden, dass auch für a2 das erste Halbjahr aufgrund der Krise schlechter lief als gewohnt. Normalisiert sich das Geschäft wieder, vergünstigt sich das KGV von ganz allein. Die Aktie ist also bereits jetzt ein klarer Kauf. Wer weiß, vielleicht leistet sich das Unternehmen perspektivisch sogar irgendwann einmal auch Dividendenzahlungen. Die Bilanz würde es allemal hergeben.

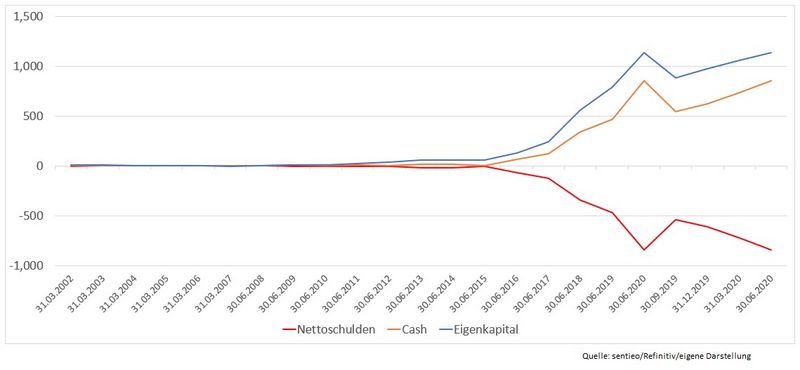

Bilanz und Verschuldung

Die Kasse ist mit 854 Millionen neuseeländischen Dollar (Ein Euro = 1,77 NZD) prall gefüllt. Die Übernahme eines australischen Milchverarbeiters für 270 Millionen NZD, die derzeit im Raum steht, kann sich a2 sozusagen aus der Portokasse leisten. Das Wachstum kann locker aus dem generierten Cashflow finanziert werden. Daudurch sollte die Bilanz auch weiterhin auf soliden Beinen stehen.

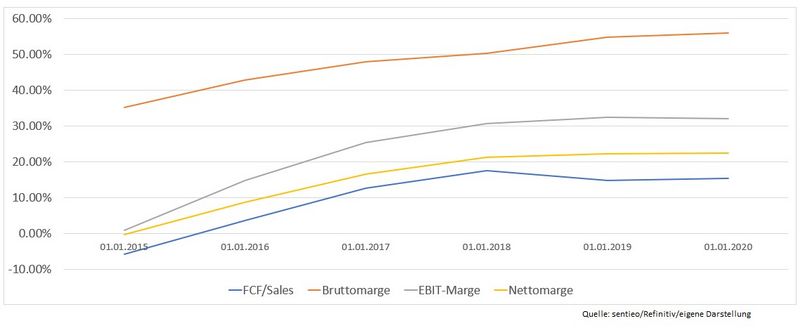

Profitabilität

Wie erwähnt, konzentriert sich das Unternehmen auf den Verkauf von hochpreisiger Babynahrung. Die Strategie hat in den letzten Jahren gefruchtet und so konnte sich a2 vom unprofitablen Milchhersteller zum margenstarken Produzenten von raffinierten Milchprodukten mausern. Der Trend zeigt in die richtige Richtung, auch weil die Produkte an sich kaum forschungsintensiv sind.

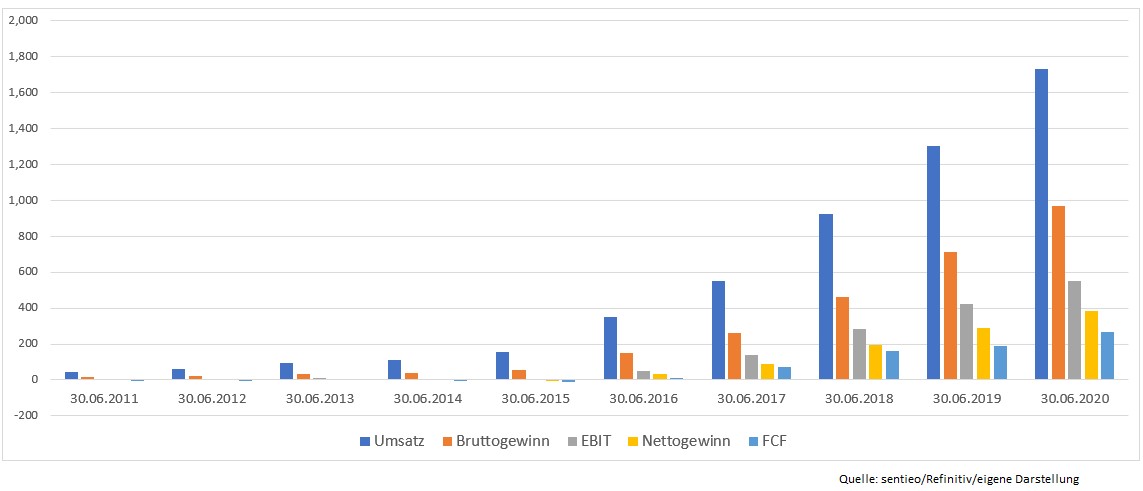

Wachstum

In den Exportmärkten USA und China konnten die Umsätze auf Jahressicht glatt verdoppelt werden. a2 ist eine wahre Wachstumslokomotive, jedoch in großem Umfang abhängig vom chinesischen Markt.

Problematisch wirken sich auch Verschärfungen in Sachen Corona-Politik aus. So wurde beispielsweise bereits in Melbourne/Australien ein neuer Lockdown verhängt, was unweigerlich zu weniger Absatz in Geschäften führt. Der E-Commerce-Kanal von a2 ist zwar stark, konnte die Folgen vermehrter Lockdowns aber nicht auffangen.

Konkurrenz

Um Marktanteile zu gewinnen, nimmt a2 viel Geld in die Hand. Im letzten Geschäftsjahr wurden knapp 200 Millionen NZD in Marketingkampagnen in den USA und China investiert. Der Erfolg gibt den Neuseeländern recht. Bei Babynahrung hat der Konzern in China bereits einen Marktanteil von sieben Prozent erreicht.

Risiken

Sukzessive bringen auch Industriegrößen wie Nestle ihre eigenen A1-protein-freien Kreationen auf den Markt. Bis diese Traktion erlangen, muss a2 weiter Marktanteile gewinnen und seinen First-Mover-Vorteil nützen.

Die hohen Margen könnten aufgrund verstärkter Konkurrenz in Zukunft potenziell leiden.

Aus Anlegersicht muss auch das Währungsrisiko einkalkuliert werden. Andererseits sorgt eine Aktie, die in einer Fremdwährung notiert, für zusätzliche Diversifizierung eines Wertpapierportfolios.

Porter’s Five Forces

Das Produkt, mit dem man sich deutlich von der Konkurrenz unterscheidet, sorgt momentan für wesentlich eingeschränkte Risikopotenziale hinsichtlich Konkurrenz, Substitution und neuer Konkurrenten. Auch das Abnehmerrisiko wird dadurch reduziert. Mögliche weitere Lockdowns und der langfristige Eintritt von Konkurrenten in den Markt für A2-protein-basierte Milchprodukte sorgen aber für perspektivisch steigende Risiken bei diesem Punkt. Das höchste Risiko stammt von Lieferantenseite, da a2 seine Babynahrung von einem einzigen Zulieferbetrieb produzieren lässt, bei dem das Unternehmen inzwischen aber mit gut 20 Prozent beteiligt ist und sich so ein Mitspracherecht in der Preisgestaltung gesichert hat. Trotzdem muss der Konzern sich auf der Lieferantenseite weiter diversifizieren.

a2 Milk ist eine Wachstumsstory. Die Margen sind hoch, die Bilanz widerstandsfähig. Langfristig wird allerdings der Konkurrenzdruck von Nestle & Co. steigen, was für rückläufige Margen sorgen wird. Nichtsdestotrotz steht einem Investment fundamental sowie charttechnisch nichts entgegen, wobei hier auch die Währungskomponente beachtet werden sollte.

Herzlichst

Ihr Christof von Wenzl

- UPDATE VOM 21.12.2020 -

A2 Milk ging am vergangenen Freitag mit einer über 20-prozentigen Kurslücke in den Handel, nachdem das Unternehmen seinen Ausblick für das kommende Jahr nach unten revidieren musste. So rechnet der Konzern aufgrund einer langsameren Erholung - speziell im Markt für Babynahrung - mit einem Umsatzrückgang von gut 20 Prozent und einem EBITDA-Rückgang von 26 Prozent.Dabei hatte man doch erst Mitte November den Ausblick für das Geschäftsjahr 2021 bestätigt. A2 berichtet übrigens in gebrochenen Geschäftsjahren. Das Fiskaljahr 2021 entspricht Juli 2020 bis Juni 2021. Nun musste man aber massiv zurückrudern, was bei Investoren (zu Recht) für Kopfschütteln über das Management gesorgt hat.

Die Aktie ist dadurch, aber auch durch die sich durch die Gewinnwarnung verschlechterten Bewertungskennzahlen, richtigerweise abverkauft worden. Zudem hat sich auch das Chartbild kurzfristig deutlich verschlechtert. Gut möglich, dass die Aktie noch einmal in den Bereich von 5,30 Euro abtaucht. Chart- aber auch fundamentaltechnisch wäre dies gerechtfertigt. Der Ausrutscher hinterlässt deutliche Flecken auf der ansonsten bisher weißen Weste der Neuseeländer, panikartige Verkäufe sind nun aber auch nicht angebracht.

Auf der anderen Seite sollte man für Nachkäufe aber eine Bodenbildung in der Aktie abwarten - Tiefere Kurse sind noch absolut drin.

Quellen: sentieo.com, morningstar.com, www.thea2milkcompany.com, guidants.com, wikipedia.de

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten 4 auf morningstar.com verfügbaren Quartale berechnet.

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Von den Zahlen ein gutes Unternehmen aber sonst meiner Meinung nach nicht unterstützenswert!

Viele Grüße!

Jedenfalls geht es den Kühen in Neuseeland wesentlich besser als in anderen Teilen der Welt. Sie können das ganze Jahr frei laufen und Gras fressen und behalten ihre Kälber länger.

Der Markt für tierfreie Produkts in diesem Bereich ist auf der südlichen Halbkugel aber schon wesentlich größer und besser angenommen und in 100 Jahren hat sich das Thema Kuhmilch sicher erledigt.

wie schätzen Sie das Risiko ein, dass a2 Milk von einer möglichen Zuspitzung des Handelsstreits (& Steigerungen) zwischen USA und China betroffen ist? Speziell, das A2 Milk als neuseeländisches/australisches Unternehmen (Australien als Partner der USA) vom chinesischen Markt ausgrenzt wird, inklusive entsprechender Umsatzeinbußen?

Vielen Dank!ä für Ihre Einschätzung!

zunächst einmal herzlichen Dank für die Beantwortung der Frage auch wenn Ihr Artikel schon einige Tage her ist - Service 1a!

Würden Sie Ihre Einschätzung des Unternehmens aufgrund der Frage bzw. Sachverhalt (USA&Australien vs. China) ändern oder bleiben Sie bei Ihrer Einschätzung 51/54 bzw. PortersFive?

An der Punktevergabe ändert sich ohnehin nichts, da die Punkte anhand den Daten zu Bilanz, Wachstum und Profitabilität vergeben werden. Aspekte wie die Bewertung oder wie von Ihnen beschriebene mögliche Einflüsse haben deshalb keine Auswirkung auf die Bewertung zu diesem Moment

Ich werde wohl mit einer ersten Tranche einsteigen ;)

A2M ist heute morgen, 18.12.20, auf ca. 10 AUD, -23%, gefallen. Meinen sie, das könnte eine erneute gute Einstiegsgelegenheit sein oder wird die Aktie weiter fallen? Hat dies nur mit den Handelsproblemen zwischen Australien und China zu tun oder sind da noch andere Faktoren im Spiel?

Wäre schön, wenn sie dazu etwas schreiben könnten.

Vielen Dank und Grüße

Franck

Vielen Dank für das Update! :-)

Mich würde eine Analyse über Dassault Systèmes (FR0000130650) äusserst interessieren! :-)

Beste Grüsse aus Bern

27.01.21 sind wir bei 6.76 €, wir nähern uns evtl. Ihrer

5.30 Marke. Für mich wird ein Ersteinstieg langsam

interessant.

Gibt es evtl. nochmal ein kleines Update zur Aktie?

Beste Grüße

der heutige Kurs beträgt 3,74€,

sollte man die Chance nutzen und nachkaufen?

Viele Grüße

Viele Grüße