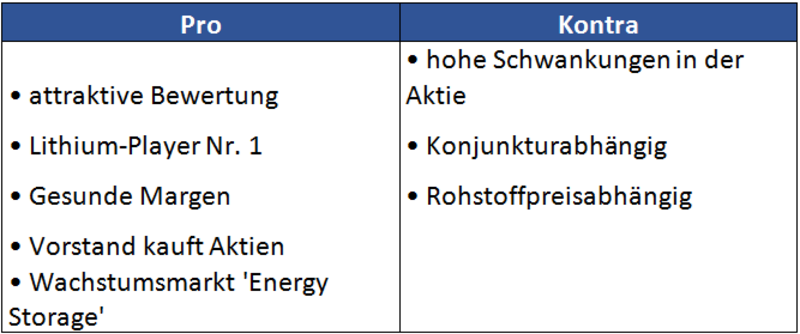

Geschäftsmodell und Absatzmärkte

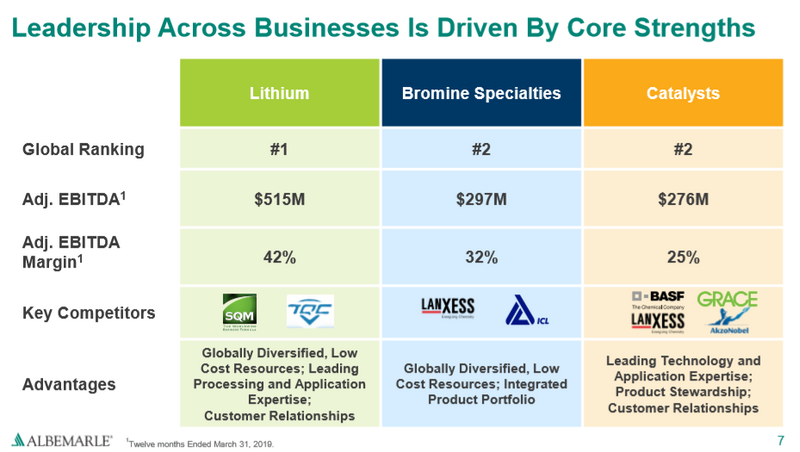

Lithiumabhängige Batterieproduzenten kommen an diesem Platzhirschen schwer vorbei. Der Chemiekonzern Albemarle ist zwar bekannt für Lithium, hat aber mit den Segmenten ‚Bromine Specialties‘ und ‚Catalysts‘ noch zwei andere Standbeine, über die Flammschutzmittel und Spezialchemikalien für die Öl- und Chemieindustrie produziert werden.

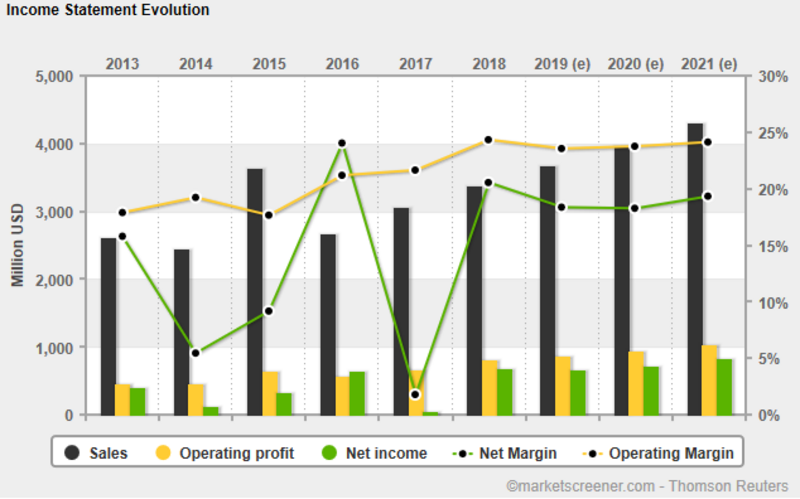

Quelle: Unternehmenspräsentation

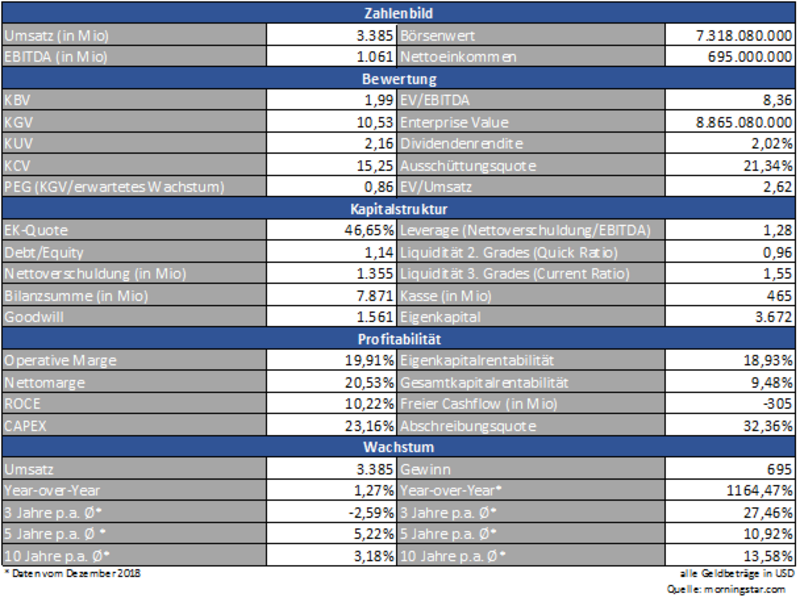

Die EBITDA-Margen können sich sehen lassen, wenngleich die tatsächlichen Margen durch die hohen laufenden Investitionen deutlich tiefer liegen.

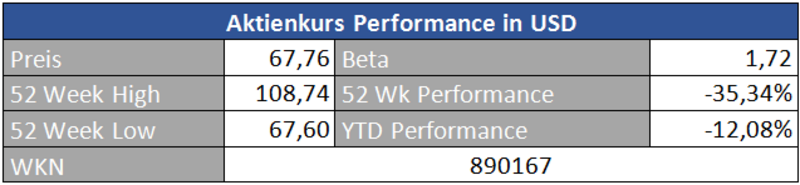

Die Aktie notiert in New York, kann aber auch über deutsche Börsenplätze gekauft werden. Das hohe Beta zeigt die hohe Schwankungsintensität der Aktie.

Quelle: guidants.com

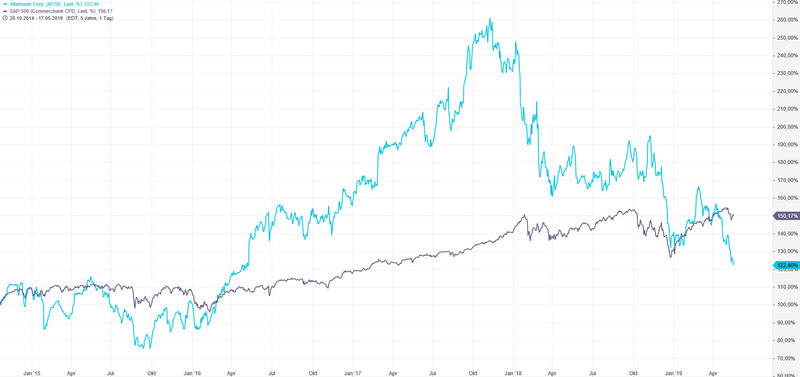

Gemeinsam mit dem einknickenden Lithiumpreis schaltete auch die Aktie des Lithiumüberfliegers Albemarle den Rückwärtsgang ein, die sich nach wie vor im steilen Abwärtstrend befindet. Aktuell befindet sich der Titel aber auf einem spannenden Kursniveau.

Quelle: guidants.com

Was hoch steigt, fällt auch tief. Wie viele Pechvögel werden wohl Ende 2017 auf der Spitze der Euphorie auf den fahrenden Zug aufgesprungen sein, kurz bevor der jähre Absturz erfolgte?

Durch die starken Kursabschläge hat sich eine opportune Chance in der Aktie aufgetan.

Bewertung

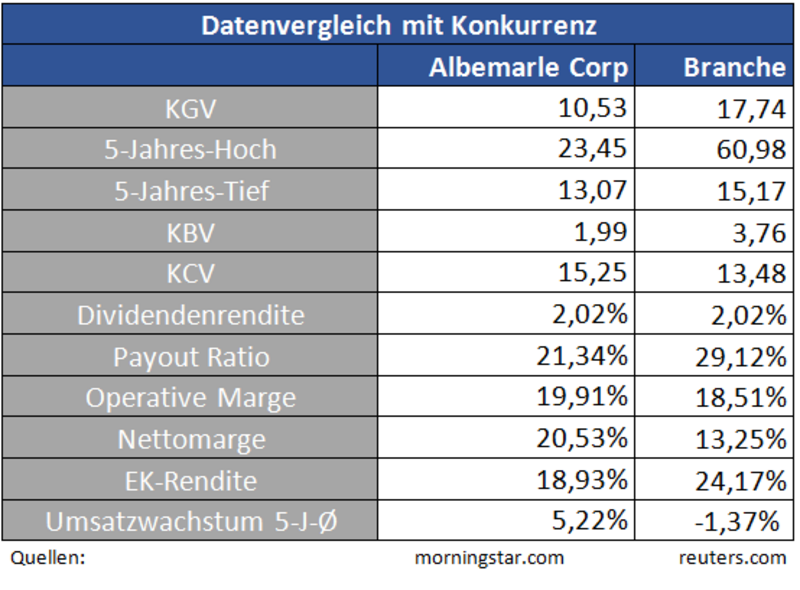

Die Aktie befindet sich bewertungstechnisch auf einem attraktiven Niveau. So gab es den Titel im Bezug auf das KGV in den vergangenen Jahren nie so günstig wie momentan. Auch im Branchenvergleich punktet der Konzern mit einer günstigen Bewertung.

Hier schlägt der Pessimismus voll durch, der einerseits durch den einbrechenden Lithiumpreis und andererseits durch mehrere negative Analystenstudien hervorgerufen wurde. So gehen die Analysten von Morgan Stanley von laufenden Überkapazitäten und damit einhergehenden Preisabschlägen für das sogenannte ‚weiße Gold‘ aus.

Dadurch wurden auch die Aktien von Lithiumkonzerne wie SQM – wo eine besonders hohe Dividendenrendite lockt - oder der chinesischen Ganfeng hart getroffen. Kursabstürze von 50 Prozent und mehr waren keine Seltenheit, die Albemarle-Vorstände besonders in den letzten Monaten für private Zukäufe von eigenen Aktien genutzt haben. Dies beweist, dass auch das Management von einer aktuellen Unterbewertung ausgeht.

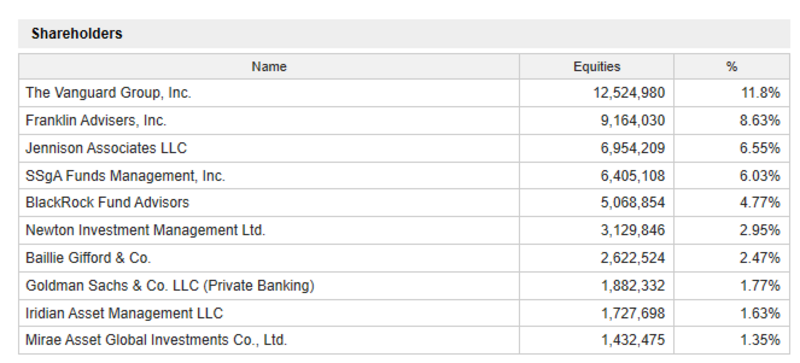

Man erkennt die hohe Zahl an institutionellen Investoren. Ist dies das Ergebnis eines ungebrochenen Vertrauens an die Lithium-Story oder lediglich ein Effekt, der durch enorme Zuflüsse in ETFs und Fonds rund um die Themen E-Mobility und Energiespeicherung in den letzten Jahren entstand?

Kapitalstruktur

Die Bilanz steht auf soliden Beinen. Die Verschuldung scheint stemmbar. Auffällig hoch liest sie die Abschreibungsquote von ca. 30 Prozent, wobei in der Minenbranche hohe Abschreibungsquoten aufgrund des kapitalintensiven Geschäfts üblich sind.

Profitabilität

Alle drei Segmente liefern gute Renditen für das Unternehmen ab, wobei das Lithiumsegment trotz der zuletzt gefallenen Preise das Filetstück des Konzerns darstellt. Bei Preisanstiegen würde sich somit auch der ROCE (aktuell zehn Prozent) und die Gesamtkapitalrentabilität (19 Prozent) weiter verbessern.

Der 2018 generierte negative Cashflow erklärt sich durch die hohen Investitionen in die Produktionserweiterung von Lithium. Dadurch versucht der Konzern auch in Zukunft die erste Geige in der Branche zu spielen.

Wachstum

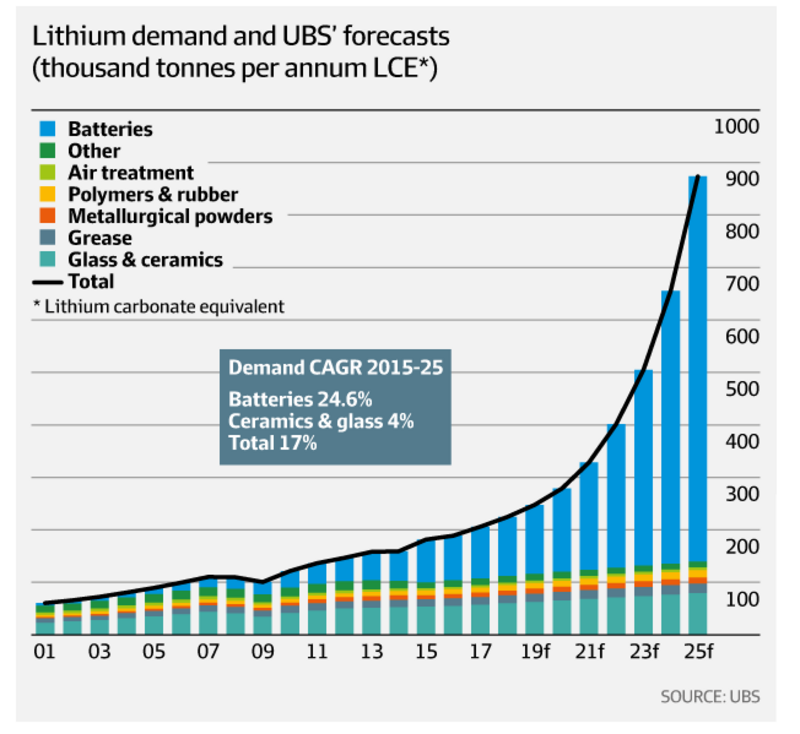

Das Lithiumgeschäft verspricht - allen Unkenrufen zum Trotz - weiterhin hohe Wachstumsraten. Die prognostizierten Überkapazitäten sind nicht in Stein gemeißelt, denn es muss sich erst zeigen, ob die vielen angestoßenen Projekte und Produktionserweiterungen – auch Albemarle investiert hier kräftig – auch von Erfolg gekrönt sind. Gerade das Lithiumland Chile hat unlängst schärfere Umweltauflagen für den Abbau eingeführt und drückt damit auf die Bremse beim Lithiumausstoß.

Analysten bescheinigen dem Unternehmen in den kommenden Jahren einen gesunden Wachstumskurs.

Konkurrenz

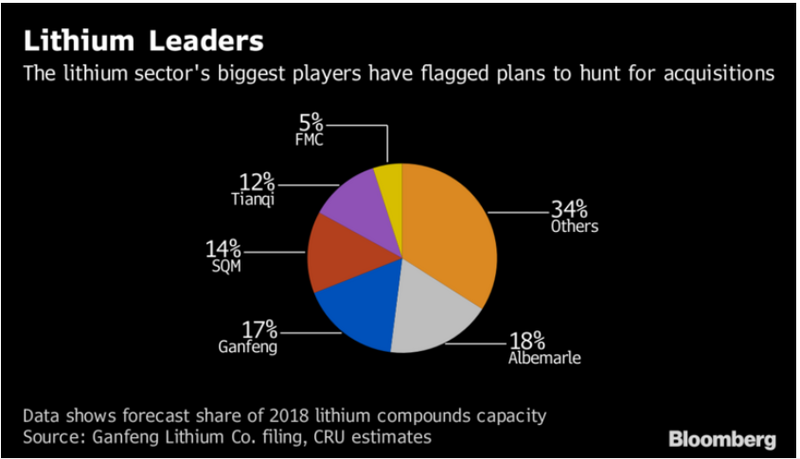

Bei Albemarle handelt es sich um den bedeutendsten Lithiumproduzenten, dicht gefolgt von Ganfeng aus China und SQM aus Chile. Wer hier auf einen breiten Pool von Lithium-Playern setzen möchte, könnte dies beispielsweise über einen ETF machen.

Risiken

Der Konzern produziert an Standorten auf der ganzen Welt und verkauft seine Produkte auch über den ganzen Globus verteilt. Die hohe Diversifikation bietet hier etwas Sicherheit, wobei man allerdings konstatieren muss, dass das Geschäft mit Rohstoffen extrem konjunktur- und preisabhängig ist. Rohstoff-Aktien sind tatsächlich nur etwas für die ganz hartgesottenen und geduldigsten Börsianer.

Dass Anleger, denen moralische Aspekte in der Geldanlage wichtig sind, ohnehin einen weiten Bogen um Lithiumproduzenten machen sollten, ist ebenso kein großes Geheimnis.

Alles steht und fällt mit dem Lithiumpreis. Aber auch Wirtschaft und Konjunktur müssen für Albemarles Erfolg stabil bleiben.

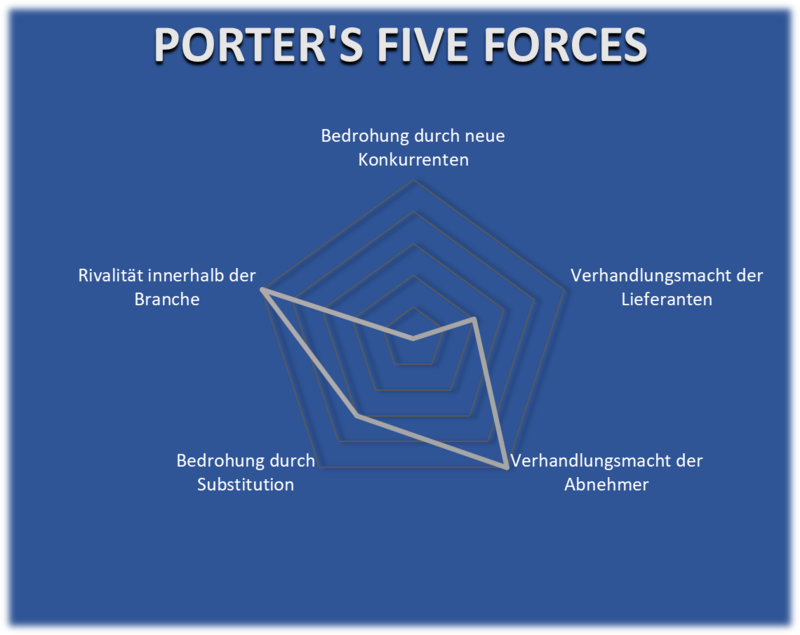

Porter’s Five Forces

Neue Konkurrenz ist wohl nicht zu erwarten. Zu kapitalintensiv und auch zu langwierig wäre der Einstieg in die Rohstoffbranche. Dagegen besteht durch die hohe Preisabhängigkeit (Abnehmer) und die Branchenrivalität ein beachtenswertes Risikopotenzial. Schließlich kann man sich kaum von seinen Rivalen absetzen. Die Produkte sind austauschbar, eine Abhebung von der Konkurrenz kaum möglich.

Die Bedrohung durch Substitution erhält eine mittlere Risikobewertung. Dies erklärt sich aufgrund möglicher Forschungsdurchbrüche bei Batterietechnologien. Stichwort Feststoffbatterien, bei denen dem Rohstoff Lithium nur mehr eine untergeordnete oder gar keine Rolle zuteil werden würde.

Charttechnisch ist zwar der Abwärtstrend weiterhin intakt und könnte auch noch für weiter fallende Kurse sorgen. Auf der anderen Seite scheint inzwischen aber bereits genügend übertriebene E-Mobility-Euphorie abgelassen worden zu sein.

Dies zeigt sich an der günstigen Bewertung der Aktie. Zudem zeigt sich Albemarle ausgesprochen aktionärsfreundlich, was sich in der verlässlichen Dividendenpolitik und den laufenden Aktienrückkaufprogrammen zeigt.

Wer also an die Zukunft von E-Mobilität, Lithiumbatterie & Co. glaubt, der könnte dies durchaus mit der Aktie von Albemarle spielen.

Herzlichst

Ihr Christof von Wenzl

Quellen: reuters.com, morningstar.com, marketscreener.com, www.albemarle.com, guidants.com, https://seekingalpha.com/article/4241060-top-5-lithium-producers-growing-producers-consider

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten 4 auf morningstar.com verfügbaren Quartale berechnet.

Hinweis: Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

wenn man das hier schreiben kann, bin hier dabei HAFX4V dort ist in Portfoliostruktur Albemarle Corp mit 5,51% dabei.

Mal schauen wohin hier die Reise geht, vielen Dank, schönes Wochenende allen, Weldox.