Geschäftsmodell und Absatzmärkte

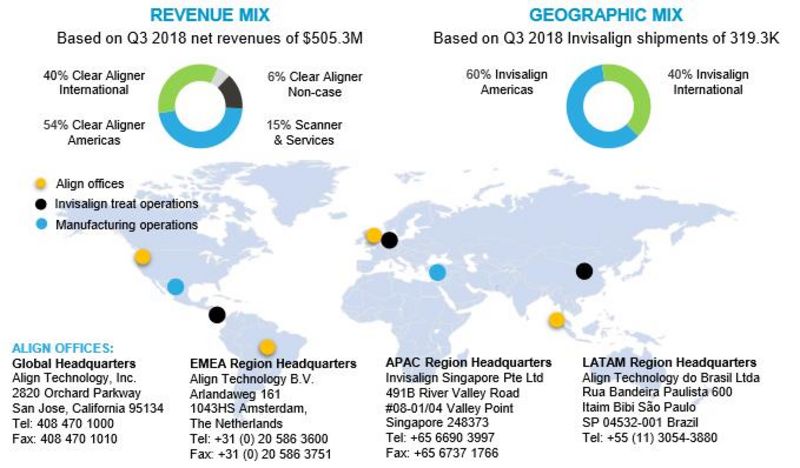

Align Technology ist ein weltweit tätiges Medizintechnikunternehmen, das sich mit dem Design, der Herstellung und dem Marketing des eigens entwickelten Invisalign®-Systems beschäftigt. Dabei werden Zahnfehlstellungen mit Hilfe von transparenten Kunststoffschienen behandelt.

Zusätzlich werden die dafür notwendigen Scanner (iTero®-Scanner) und die dazugehörige Software an Zahnärzte weltweit verkauft. Über darauf folgende Serviceverträge werden so planbare und wiederkehrende Einkommen generiert.

Quelle: Unternehmenspräsentation

Einkünfte außerhalb der USA unterliegen aufgrund anderer Währungsräume höheren Schwankungen. Dieser Effekt verstärkt sich mit zunehmender Expansion in internationale Gefilde. In Zukunft scheint ein Blick auf die Währungsabsicherungen daher ratsam.

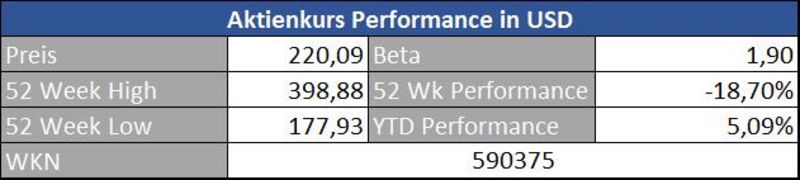

Am hohen Beta erkennt man die hohe Volatilität zum Vergleichsindex Nasdaq 100. Zur Erinnerung: Ein Beta von exakt 1 würde bedeuten, dass sich eine Aktie in der Ausprägung ihrer Kursbewegung so verhält wie der Vergleichsindex. Ein negatives Beta beschreibt eine gegenläufige Bewegung zum Markt, ein Beta von 0-1 eine Kursänderung der Aktie, die im Durchschnitt geringer ist als die des Marktes und ein Beta über 1 eine deutlich stärkere Kursschwankung.

Quelle: guidants.com

Investoren müssen sich auf hohe Schwankungen gefasst machen. Der Chart ist Beweis für die Sprunghaftigkeit der Börse – insbesondere, da es sich bei Align um einen sogenannten Growth-Titel handelt. Als es im Oktober an den US-Börsen bergab ging, wurden insbesondere Aktien aus diesem Segment aus den Portfolios geworfen.

Quelle: guidants.com

Sogar den ebenfalls gut performenden Nasdaq 100 lässt Align trotz des heftigen Absturzes im Vergleich alt aussehen.

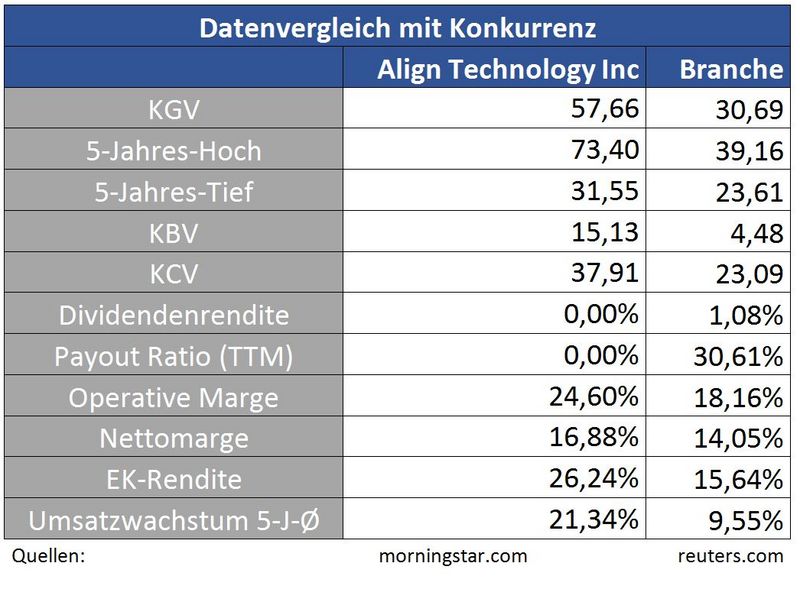

Trotz der - auf den ersten Blick - hohen Bewertung lohnt ein genaues Betrachten der Unternehmenszahlen. Sehen wir uns diese im folgenden Zahlenbild im Einzelnen an.

Bewertung

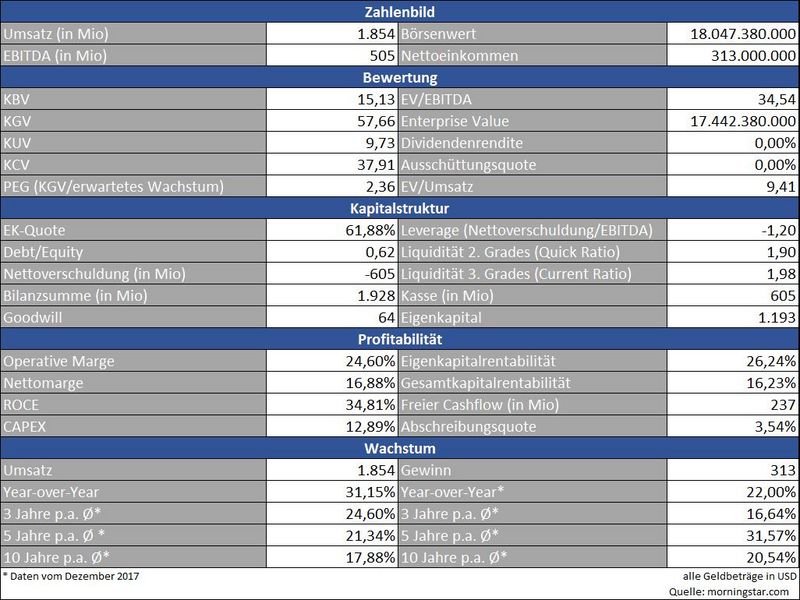

Günstige Bewertungskennzahlen wird ein Schnäppchenjäger bei Align sicherlich nicht vorfinden. So wirkt ein KGV von 57,66 doch sehr hoch. Für Wachstumsunternehmen, wie Align eines ist, ist dies aber nicht unüblich. Schließlich wird ein Großteil der Gewinne fortlaufend in das weitere Wachstum gesteckt. Dies scheint ganz dem Geschmack der Investoren zu entsprechen, denn auch das Kurs-Buchwert-Verhältnis, sowie das Kurs-Cashflow-Verhältnis befinden sich seit Jahren auf erhöhten Niveaus. Auch das für Wachstumstitel wichtigere Kurs-Umsatzverhältnis ist mit einem Wert von 9,73 stolz bewertet.

Typisch für Wachstumsunternehmen ist das Fehlen von Dividendenzahlungen. Dadurch bleibt dem Unternehmen zusätzliches Kapital, das ebenfalls in die Erschließung neuer Märkte fließen kann. Wir müssen uns also die Frage stellen, ob wir wollen, dass das Unternehmen die Renditen für weiteres Wachstum nutzt oder stattdessen an uns ausschüttet. Hier ist, wie skizziert, ersteres der Fall.

Kapitalstruktur

Das Unternehmen ist nettoschuldenfrei. Besonders vorteilhaft könnte sich dies in einem wirtschaftlichen Abschwung erweisen. So können schuldenfreie Unternehmen wie Align in Krisenzeiten unliebsame Konkurrenten schlucken und so weitere Marktanteile für sich gewinnen.

Profitabilität

Ein Grund, warum das Unternehmen eine relativ großzügige Bewertung erfährt, findet sich in den Profitabilitätskennzahlen. So erzielt Align eine EK-Rendite von 26,24%, und dies wohlgemerkt bei einer hohen Eigenkapitalquote von knapp 62%. Auch der return on capital employed (kurz ROCE – also die theoretische Verzinsung des von Kreditgebern und Aktionären bereitgestellten Kapitals) beweist mit einem Wert von nahezu 35% immense Profitabilität.

Wachstum

Die enormen Wachstumsraten in den letzten Jahren zeugen davon, dass die Nachfrage nach komfortablen und ästhetischen Zahnspangen ungebrochen ist.

Positiv fallen die Verkäufe von Scannern und vor allem dazugehörigen Service-Leistungen auf, die planbare und wiederkehrende Einnahmen darstellen.

Quelle: Unternehmenspräsentation

Konkurrenz

Align hat durch hohe Forschungsausgaben inzwischen ein Portfolio von über 800 Patenten aufgebaut. Dies ist jedoch auch bitter nötig, denn durch die auslaufenden Patentrechte wird es fortlaufend leichter für Konkurrenten, Aligns Produkte zu kopieren und zu günstigeren Preisen zu verkaufen. So kann davon ausgegangen werden, dass Align zwar weiterhin durch den immer noch großen technologischen Vorsprung einen gewissen Burggraben aufbauen und erhalten kann. Allerdings wird das zukünftige Wachstum wahrscheinlich nicht mehr derart dynamisch ausfallen, wie bisher.

Align ist sich dieser Risiken bewusst und hat sich deshalb beim Konkurrenten Smile Direct Club mit 17% eingekauft. Dessen Geschäftsmodell besteht in einer reinen Online-Abwicklung. D. h. der Kunde erstellt in Eigenregie mit zugesendetem Material einen Kieferabdruck. Dieser wird an das Unternehmen eingeschickt, und daraufhin erhält der Kunde die vorgefertigten Korrekturschienen.

Risiko

Die nach und nach auslaufenden Patente und die dadurch entstehenden Nachahmer-Produkte sind zweifelsohne das zukünftige Hauptproblem für Align. Laut Unternehmensaussagen hat Align aber durch die hohen Forschungsausgaben einen Vorsprung von 15 Jahren auf die nachrückende Konkurrenz.

Auch muss das wirtschaftliche Umfeld passen und Konsumenten genug Bares im Portemonnaie haben. Zahnkorrekturen per Aligner-Therapien sind meist teurer als herkömmliche Zahnspangen. Auch zu beachten: In vielen Ländern beteiligen sich Krankenkassen zwar an den Kosten für Zahnspangen, jedoch nicht an Behandlungen per Aligner-Therapien. Auch dies gilt es zu beobachten.

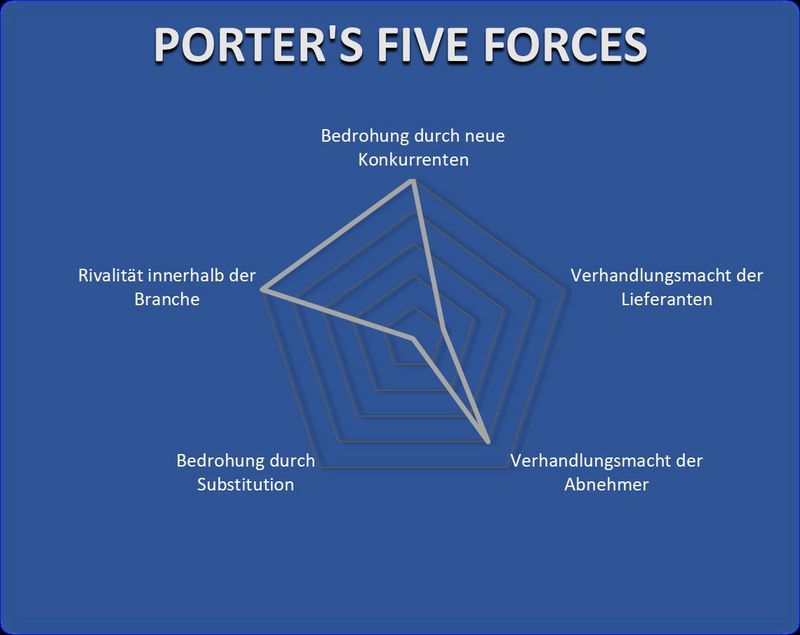

Porter’s Five Forces

Wie besprochen, besteht das größte Risikopotenzial in der aufstrebenden Konkurrenz und folgend in einer zunehmenden Rivalität. Auch die Abnehmer besitzen eine hohe Macht, denn ihnen steht es schlussendlich frei, sich für den Anbieter und die Art der Behandlung zu entscheiden.

In der Summe ergibt sich folgendes Bild

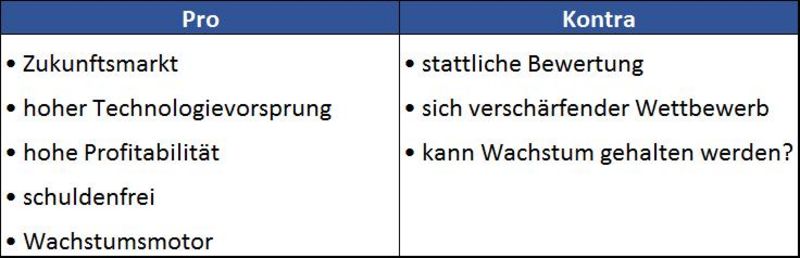

Align Technologies ist ein spannender Titel, der Technologie mit Gesundheitstrends kombiniert. Der Markt wächst in hohem Maße. Das Unternehmen hat sich durch seine Forschung einen großen Vorsprung auf die Konkurrenz erarbeitet, was sich in einer hohen Profitabilität und einer schuldenfreien Bilanz ausdrückt. Zuletzt besteht auch eine gewisse Übernahmefantasie für das Unternehmen.

Allerdings haben sich inzwischen Analysten und Investoren an hohe Wachstumsraten gewöhnt, die langfristig nur schwer zu halten sein werden. Die Konkurrenz steht bereits in den Startlöchern. Und zuletzt muss bei einem eventuellen Investment stehts die hohe Volatilität der Aktie mitbedacht werden.

Hinweis: Am 29.01.2019 präsentiert Align die aktuellen Quartalszahlen. Besonders die Umsatz- und Gewinnentwicklung sollte hier beachtet werden.

Herzlichst

Ihr

Christof von Wenzl

Quellen: reuters.com, morningstar.com, marketscreener.com, www.aligntech.com, guidants.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten 4 auf morningstar.com verfügbaren Quartale berechnet.

_________________________________________________

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.