Geschäftsmodell und Absatzmärkte

Amphenol (APH) designt, baut und vertreibt eine große Anzahl an Steckverbindungen, Sensoren, Antennen, Kabeln und Halbleitern und stellt damit das Rückgrat verschiedenster Industriezweige dar.

Quelle: Jahresbericht 2021

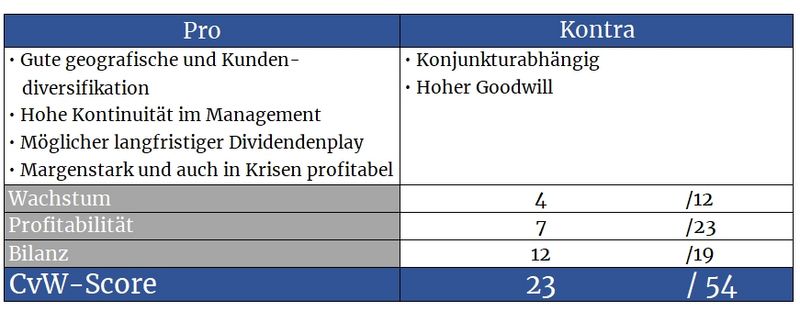

Der Konzern ist global tätig und verfügt dadurch umsatzseitig über eine sehr gute geografische Diversifikation

Es sind verschiedene Trends, welche dem Konzern auch auf lange Sicht noch laufende Umsatzanstiege ermöglichen sollten. Unter anderem sind dies die Elektrifizierung des Straßenverkehrs, der Ausbau des 5G-Netzes und von Serverfarmen sowie der Ausbau erneuerbarer Energien.

Geleitet wird das Unternehmen seit 2008 von Adam Norwitt, welcher bereits seit 1998 für APH arbeitet. Der seit 2015 als CFO tätige Craig Lampo ist bereits seit 2004 im Konzern aktiv.

Es sind beständige Managementstrukturen wie diese, welche sehr oft das Fundament für langfristig erfolgreiche Unternehmen darstellen. Positiv ist dabei auch, dass man bei der Besetzung von hochrangigen Posten auf Eigengewächse setzt, die das Unternehmen bereits in- und auswendig kennen.

Quelle: guidants.com

APH im Wochenchart – der Abverkauf verlangsamt sich in der Nähe der 200-Wochen-Linie bzw. des 50-Prozent-Retracements. Für den langfristigen Aufbau einer Position eignet sich dieses aktuelle Areal bereits.

Im kurzfristigen Bild ergibt sich bei Kursen über 67,50 USD ein prozyklisches Kaufsignal, während Kurse unter 61,70 USD für eine Fortsetzung des Abwärtstrends sprechen würden.

Quelle: guidants.com

Ehre, wem Ehre gebührt – Bei der Aktie handelt es sich um einen langfristigen Outperformer, der gerade eine Korrektur vollzieht. Deshalb ist es an der Zeit, sich APH etwas genauer anzusehen.

Bewertung

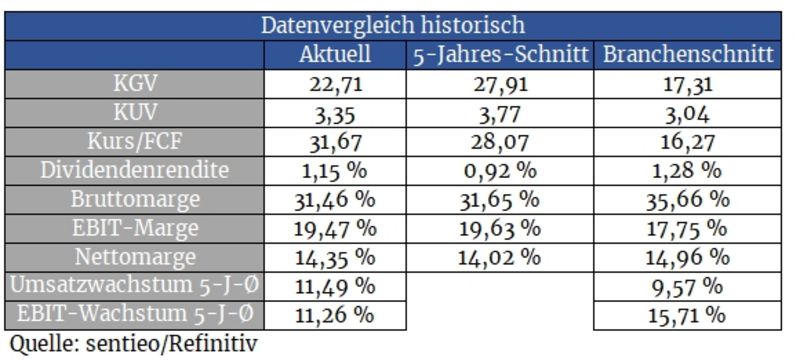

Im Zuge der allgemeinen Korrektur ist auch die Aktie von Amphenol um rund 30 Prozent zurückgekommen. Ob es sich jetzt bereits um DIE Einstiegsgelegenheit handelt, hängt ganz davon ab, wie es mit der Weltwirtschaft weitergeht.

Für eine erste Tranche wäre der Titel aber bereits jetzt gut. So liegt die Bewertung inzwischen wieder in der Nähe des Corona-Tiefs. Käme es zum wirtschaftlichen Worst Case, wären aber auch Kurse von 30 Dollar durchaus realistisch. Spätestens hier könnte man dann aber deutlich aufstocken.

Die Zahlen zum zweiten Quartal werden übrigens am 27. Juli vermeldet. Wer auf Nummer sicher gehen möchte, wartet diesen Termin ab.

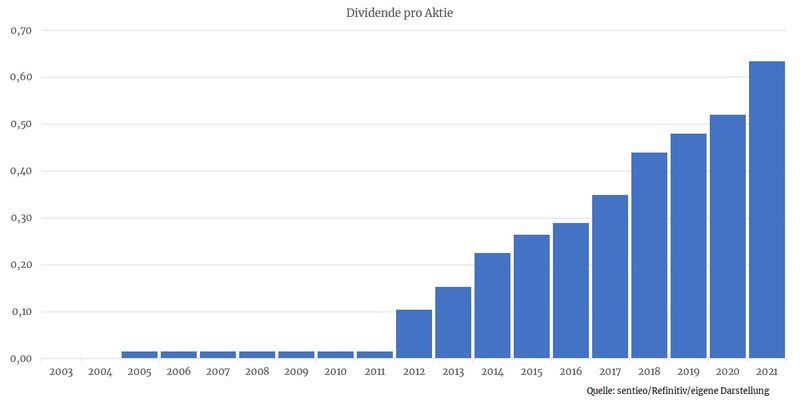

Geht es in diesem Tempo weiter, wird aus Amphenol ein langfristiger Dividendenaristokrat

Bilanz und Verschuldung

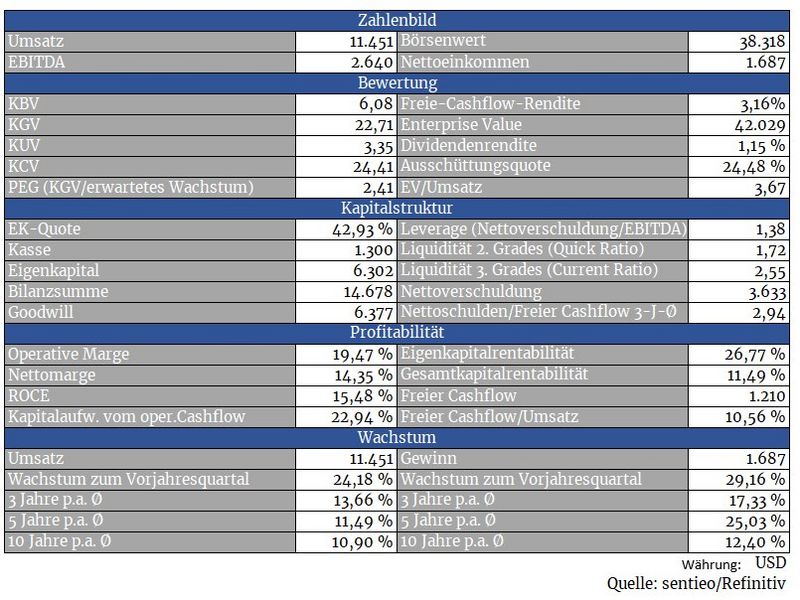

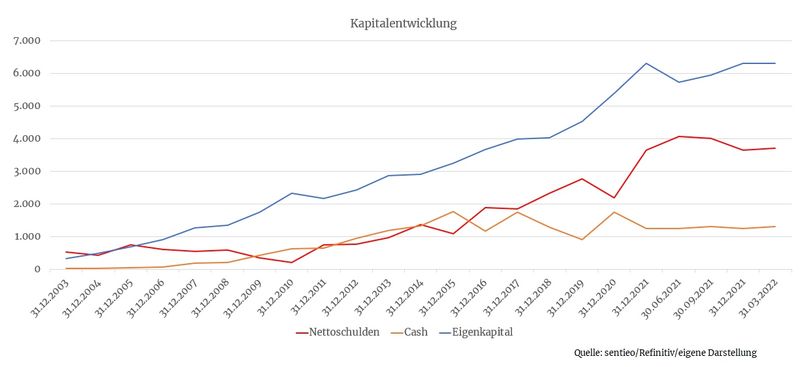

Die Verschuldung steigt zwar an, steht allerdings nach wie vor in einem gesunden Verhältnis zum freien Cashflow. Unter der Annahme, dass man auf Aktienrückkäufe und Dividendenzahlungen verzichten würde, ließe sich die Verschuldung innerhalb von rund drei Jahren auf Null reduzieren.

Bilanziell gesehen stehen die Ampeln also auf grün, wenngleich der Goodwill durch eine ausgiebige Übernahmetätigkeit auf vergleichsweise hohem Terrain verharrt. In Krisenzeiten ist bei diesem Punkt mit Abschreibungen zu rechnen.

Wie auch bereits bei Generac, ist auch bei APH ein deutlicher Anstieg der Vorräte zu beobachten. Für das zweite Quartal rechnet man mit einem Umsatzwachstum zwischen neun und elf Prozent, was dem historischen Schnitt entspricht. Es könnte sich bei der Erhöhung der Vorräte hier also nicht um ein Anzeichen einer schwachen Geschäftslage handeln, sondern tatsächlich nur um eine Sicherheitsmaßnahme, um gegen Lieferengpässe gewappnet zu sein.

Zu einem eigenen Beitrag, der das gerade bei produzierenden Unternehmen wichtige Thema Vorräte beleuchtet, geht’s übrigens hier entlang.

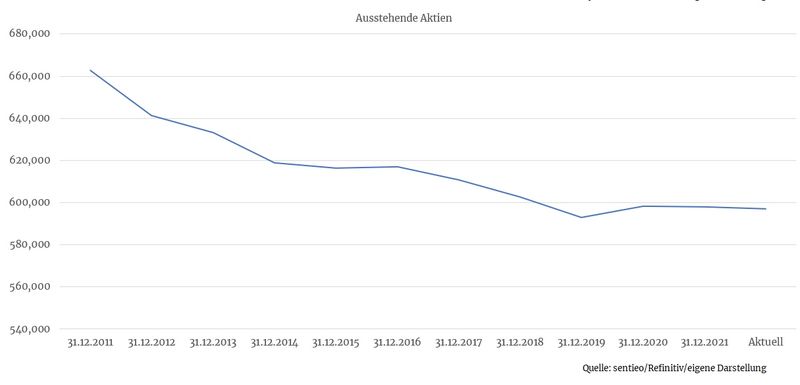

Die Aktienanzahl konnte über die letzten Jahre deutlich reduziert werden. Dies ist der Beweis dafür, dass die ausgewiesenen Gewinne nicht nur auf dem Papier existieren. Das sollte zwar selbstverständlich sein. Aber es gibt genügend Bilanzierungstricks, sodass auch notorisch schwache Unternehmen zumindest auf dem Papier zu glänzen vermögen. Aktienrückkäufe können sich solche schwarzen Schafe jedoch nicht leisten.

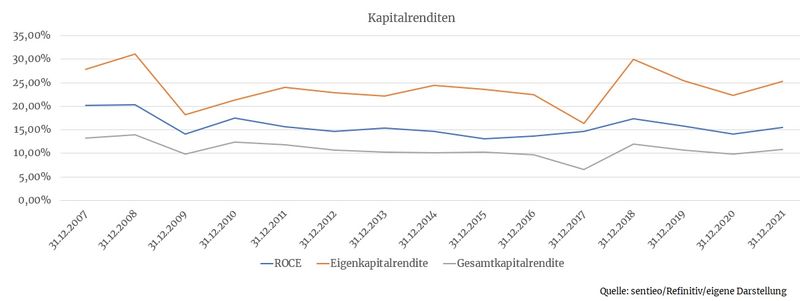

Profitabilität

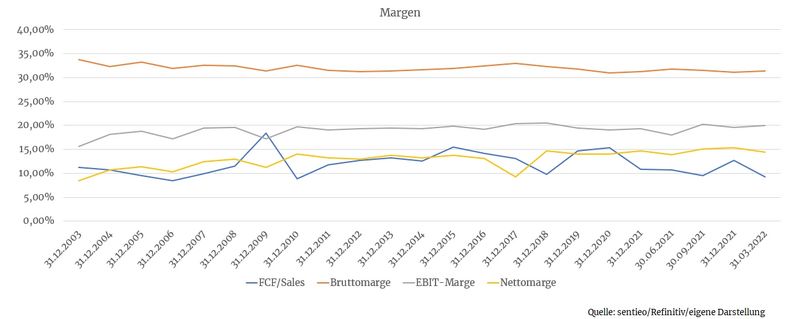

APH schaffte es sogar zu Zeiten der Finanzkrise, profitabel zu wirtschaften. Für ein Unternehmen mit unzähligen Produktionsstandorten weltweit und Zehntausenden von Mitarbeitern ist das alles andere als selbstverständlich.

Davon abgesehen erzielt man vergleichsweise hohe Margen. Schließlich muss man sich vor Augen führen, dass APH kaum Produktion auslagert. Fabriken, Personal, Logistik, das alles kostet sehr viel Geld. Der Grund für die hohe Profitabilität liegt hierbei im Umstand, dass man Produkte liefert, deren hundertprozentige Verlässlichkeit unerlässlich für das Funktionieren verschiedenster Bauteile sind.

Man stelle sich nur vor, was es für einen Vertrauensverlust geben würde, wenn beispielsweise tausende von E-Autos zurückgerufen werden müssten, nur weil ein Hersteller auf eine zwar günstigere, dafür aber fehlerhafte Batterie-Steckverbindung eines Amphenol-Konkurrenten zurückgegriffen hätte.

Und da die Bestandteile, die Amphenol bereitstellt, gleichzeitig einen nur unerheblichen Anteil an den Gesamtkosten fertiger Produkte haben, kommt es beim Kunden auch nicht darauf an, ob er jetzt zehn oder zwölf Cent dafür bezahlt. Für APH auf der anderen Seite kann dies einen enormen Einfluss auf die Marge haben.

Auch die Kapitalrenditen können sich sehen lassen, darunter die Eigenkapitalrendite von 15 Prozent. Das beweist ganz klar, dass APH mit dem eingesetzten Kapital profitabel wirtschaften kann. Kauft man derart renditestarke Unternehmen dann auch noch zu einem attraktiven Preis, kann man durchaus annualisierte Kursrenditen im Dunstkreis der Eigenkapitalrendite erwarten.

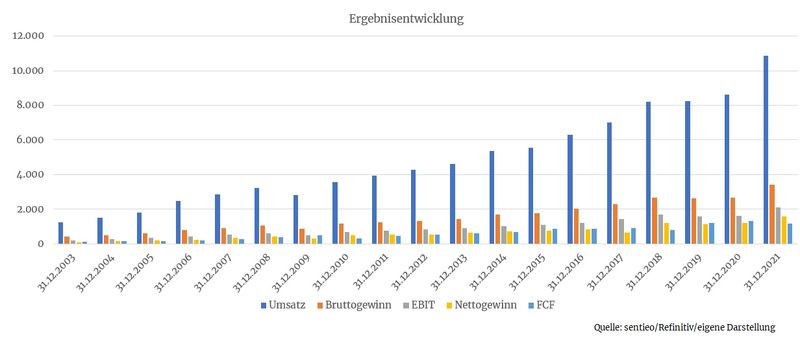

Wachstum

Dass man auch in Krisenzeiten profitabel wirtschaften konnte, liegt ebenfalls an der hervorragenden Diversifikation der Kundenstruktur. So mögen in Krisen die Absatzzahlen im Automobilsektor zwar schwächeln. Kunden aus dem Gesundheitswesen oder Telekommunikationsunternehmen ordern aber auch in wirtschaftlich prekären Zeiten.

Unterstützt wird der langfristige Wachstumstrend auch von sukzessiven Übernahmen kleinerer Konkurrenten. So hat man über die letzten zehn Jahre bereits 50 Übernahmen durchgeführt.

Durch die Belieferung aller möglichen Industriezweige sowie dem Status als Nutznießer mehrerer Zukunftstrends sollte der Umsatztrend auch über die kommenden Jahre anhalten.

Konkurrenz

Das Feld der Konkurrenten ist groß. Allerdings fokussiert man sich bei APH auf missionskritische und besonders widerstandsfähige Produkte, wodurch sich der Wettbewerb mit Billigkonkurrenten vermeiden lässt.

So verlassen sich Kunden von APH darauf, dass deren Produkte Hitze, Kälte, Wasser, Schnee und Eis und weiteren unwirtlichen Bedingungen standhalten. Amphenols lange Expertise, Verlässlichkeit und enge Kundenbeziehungen sorgen damit für einen breiten Burggraben gegenüber der Konkurrenz.

Risiken

Der Auftragsbestand (Backlog) von 3,8 Milliarden Dollar zum Jahresende sorgt zwar für ein gewisses Sicherheitspolster. Allerdings muss hierbei etwas relativiert werden. So können Kunden ihre Bestellungen auch problemlos reduzieren bzw. stornieren. Eine sichere Bank in Krisenzeiten ist der Titel also somit nicht.

So ging die Aktie auch zu Zeiten der Finanzkrise um über 60 Prozent in die Knie, konnte sich aber innerhalb von rund zwei Jahren wieder berappeln.

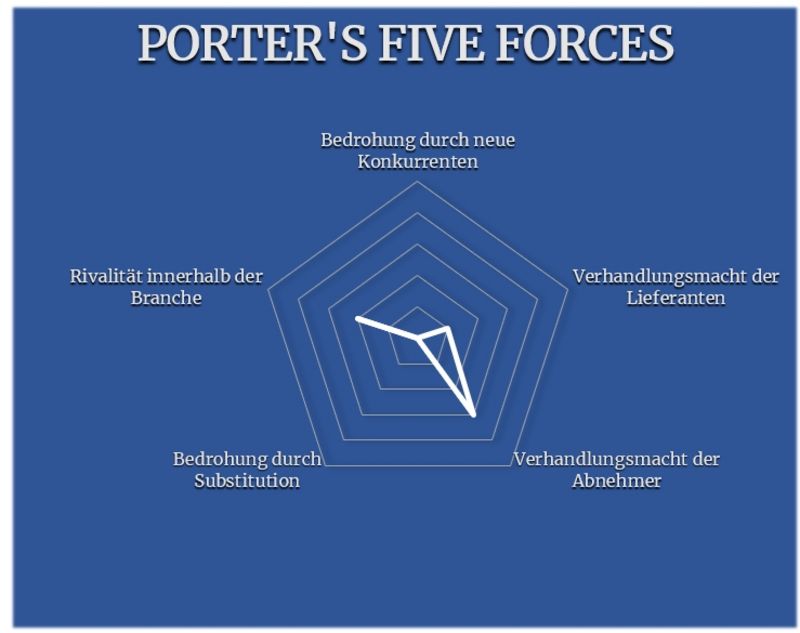

Porter’s Five Forces

Beginnen wir mit dem Punkt Lieferanten: Da man viele Produkte komplett eigenständig fertigt – hier spricht man von vertikaler Integration – ist man kaum abhängig von Zulieferern. Dadurch konnte man beispielsweise auch in 2020, trotz globaler Lockdowns, wie von der Kundschaft gefordert liefern.

Die Abnehmermacht liegt in der Abhängigkeit von der konjunkturellen Lage, wenngleich man dieses Risiko durch eine breite Diversifikation der belieferten Industriezweige mildern kann.

Substitution ist kein ebenso kein Thema, wie die Bedrohung durch neue Konkurrenten. Wie schwierig wäre es wohl für diese, einer etablierten und für perfekt funktionierende Produkte bekannte Amphenol, Marktanteile streitig zu machen?

Den Branchendruck weiß man durch tadellos und unter widrigsten Bedingungen funktionierende Bestandteile zu reduzieren. Den Kampf mit Billigkonkurrenten geht man erst gar nicht ein, da man sich auf Hochleistungs-Komponenten fokussiert.

APH ist zuletzt deutlich zurückgekommen und reif für eine erste Tranche. Kommt es tatsächlich zu einer tiefgreifenden Rezession, könnte der zu erwartende weitere Kursabsturz für den Einstiegskurs des Jahrzehnts sorgen.

So oder so handelt es sich bei Amphenol aber um ein Qualitätsunternehmen, das in keinem gut sortierten Qualitätsdepot fehlen darf.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, morningstar.com, www.investors.amphenol.com, guidants.com, wikipedia.de

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.