Geschäftsmodell und Absatzmärkte

Calix bietet Software- und Cloudlösungen für Internetprovider, mit derer Hilfe das Nutzerverhalten analysiert werden kann. Beispielsweise hilft Calix den Anbietern dabei, zu antizipieren, wann Kunden eine erhöhte Datenleistung benötigen oder für zusätzliche Angebotspakete, wie beispielsweise Smart-Home-Lösungen, infrage kommen.

Der Telekommunikationsmarkt ist überlaufen. Schnelle Internetverbindungen und Handyverträge sind zu einem günstigen Rohstoff verkommen. Das sorgt für tiefe Preise und eine hohe Kundenfluktuation. Calix trifft mit seinen Lösungen also den Zahn der Zeit und hilft Kunden wie Lumen Technologies (Marktkapitalisierung: 12,5 Mrd. Dollar) und Verizon (Marktkapitalisierung: 244 Mrd. Dollar) bei der Kundenbindung und Erhöhung der Umsätze.

86 Prozent der Umsätze werden derzeit in den USA generiert. Allerdings erlangt das Unternehmen gerade in Europa enorme Traktion und konnte den Umsatz seit 2019 dort verdoppeln. Am Erfolg von Calix wird im Übrigen auch CEO und Gründer Carl Russo viel liegen, der über zehn Prozent der Firmenanteile besitzt.

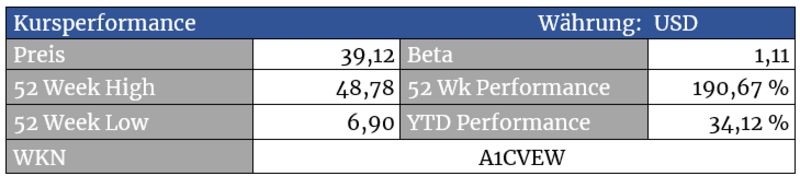

Die Aktie sollte aufgrund des mauen europäischen Handels in den USA gehandelt werden.

Quelle: guidants.com

Im Stundenchart erkennt man eine umgekehrte Schulter-Kopf-Schulter-Formation. Ich bin kein großer Fan von Formationen, da diese - und insbesondere SKS-Formationen - sehr oft Fehlsignale liefern. Hier passt die Formation allerdings sehr gut ins Bild. Ein aggressiver Stopp lässt sich bei 35 Dollar und ein etwas konservativerer Stopp bei 31 Dollar setzen.

Quelle: guidants.com

Im langfristigen Bild ist die Aktie in Perfektion am 38er Fibonacci-Retracement angedockt und konnte sich davon mustergültig absetzen. Ein Indiz dafür, dass die Korrektur bereits vorbei ist.

Bewertung

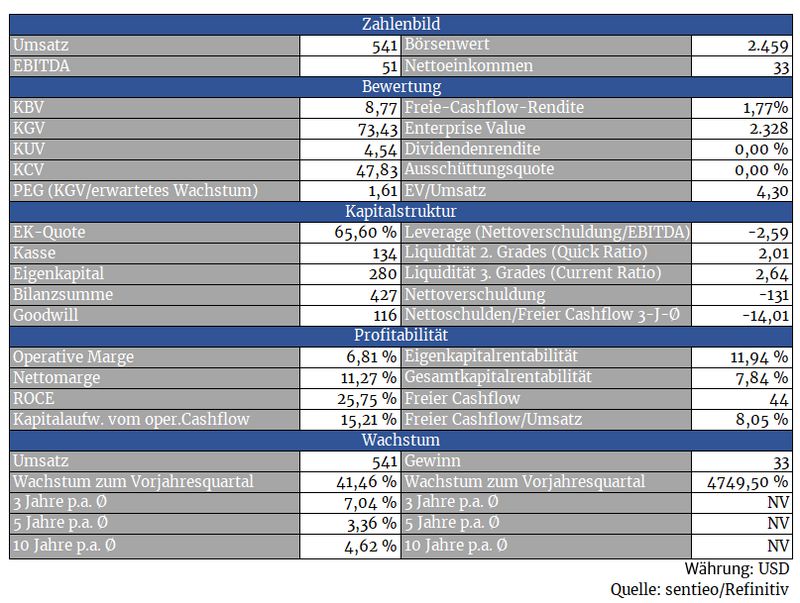

Für Peter Lynch und William O’Neil, ihres Zeichens begeisterte Growth-Investoren, wäre die Aktie wohl ein potenzieller Kaufkandidat. In den letzten beiden Quartalen konnte der Umsatz um 31 bzw. 41 Prozent gesteigert werden, was deutlich macht, dass Calix‘ Lösungen auf steigende Nachfrage stoßen.

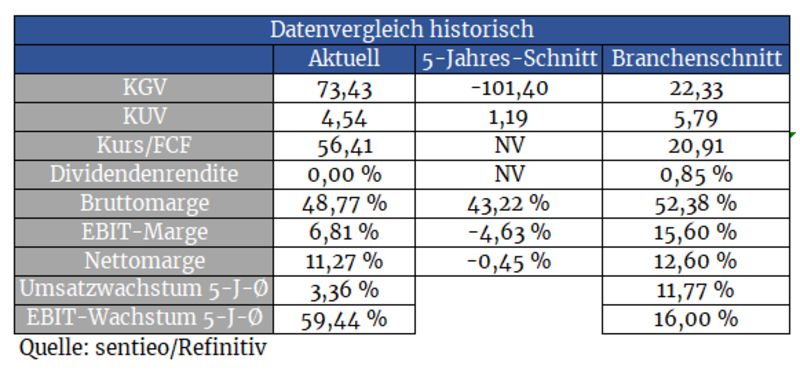

Für eine Wachstums-Aktie ist der Titel mit einem erwarteten 2021er KGV von 44 verhältnismäßig fair bewertet. Wenn man hier investiert, muss man allerdings Quartal für Quartal die Zahlen beobachten. Stockt der Wachstumsmotor, geht es mit solchen Aktien zwischenzeitlich auch gerne zweistellig in den Keller.

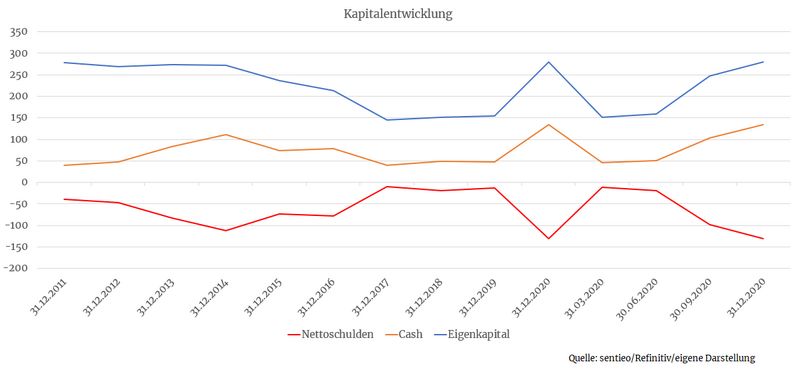

Bilanz und Verschuldung

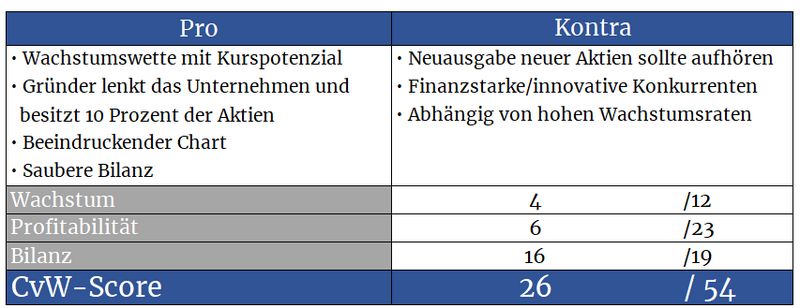

Bilanziell lässt Calix nichts anbrennen und ist unterm Strich nettoschuldenfrei. Die Goodwill-Position ist zwar nicht von der Hand zu weisen, besteht in diesem Maße aber bereits seit zehn Jahren, weshalb von dieser Seite kein Ungemach zu erwarten ist.

Einzig bei der Neuausgabe von Aktien sollte der Konzern spätestens seit dem Erreichen der schwarzen Zahlen in 2020 auf die Bremse drücken. So hat sich die Zahl an neuen Aktien von 50 Millionen in 2017 auf aktuell 63 Millionen erhöht.

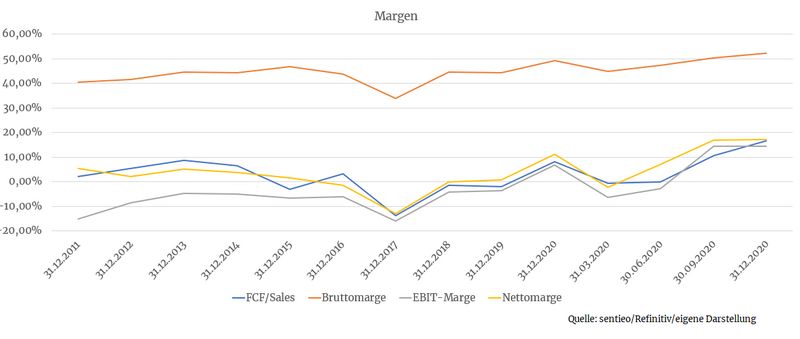

Profitabilität

Der positive Margentrend beweist, dass die Lösungen vom Markt gut angenommen werden. Gerade in den letzten beiden Quartalen konnte man gutes Geld verdienen. Auch hier muss man Quartal für Quartal beobachten, ob das auch so bleibt.

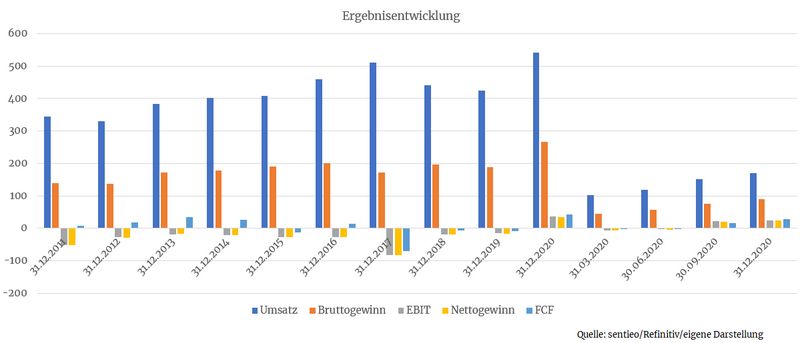

Wachstum

Calix hat die Transformation vom Hard- zum Softwarekonzern erfolgreich geschafft. Nach einer gemischten historischen Entwicklung konnte man zuletzt deutliche Akzente setzen. Geht dies so weiter, sind deutlich höhere Kurse drin.

Konkurrenz

Das Geschäft ist lukrativ und aussichtsreich und so hat es Calix mit einer Vielzahl an potenten und meist auch finanzstärkeren Konkurrenten wie Cisco Systems, Ciena oder Juniper Networks zu tun. Gerade deshalb ist es besonders wichtig, jedes Quartal aufs Neue zu prüfen, ob der Konzern weiterhin stark wächst. Ein Abflauen der Zuwächse würde darauf hindeuten, dass die Konkurrenz einfach zu stark ist.

Risiken

Das Hauptrisiko besteht, wie beschrieben, in der mannigfaltigen Konkurrenz. Dafür handelt es sich beim Unternehmen auf der Kehrseite aber auch um einen potenziellen Übernahmekandidaten.

Ein weiteres Risiko besteht in der Abhängigkeit von einigen großen Kunden. So zeichnet sich der Internetprovider Lumen (ehemals CenturyLink) für elf Prozent der Umsätze verantwortlich. Ein Weggang eines solchen Kunden würde sich negativ auf die Ergebnisse auswirken. Allerdings konnte die in Vergangenheit höhere Abhängigkeit von 18 Prozent in 2018 durch die Erweiterung der Kundenbasis bereits deutlich verringert werden.

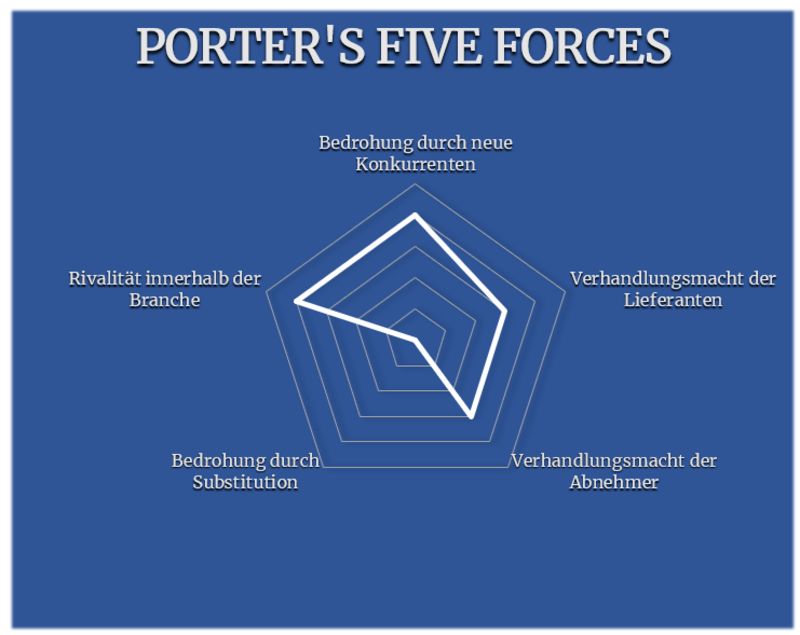

Porter’s Five Forces

Als Zwerg im Sektor muss sich Calix mit finanzstarken und innovativen Gegenspielern auseinandersetzen, was sich in einer hohen Branchenrivalität, Abnehmermacht und Bedrohung durch neue Konkurrenten widerspiegelt. Da der Markt noch groß genug ist, werden diese Faktoren leicht abgeschwächt.

Der Kampf zwischen den Telekom-Konzernen sorgt dafür, dass sich diese Nische auch zukünftig großer Beliebtheit erfreuen wird. Ein Substitutionsrisiko für die Branche ist also nicht gegeben.

Gegenüber Lieferanten besteht eine Abhängigkeit, da man die Hardwareprodukte, die man noch immer im Sortiment hat, ausschließlich von Zulieferern produzieren lässt. Mit dem Ausbau des Softwaregeschäfts soll der Hardwareanteil und damit dieses Risiko aber sukzessive sinken.

Calix ist eine heiße Wachstumswette, bei der klarerweise hohe Risiken mit Chancen Hand in Hand gehen. Eine simple Buy-And-Hold-Strategie greift hier zu kurz, da man laufend die aktuellen Quartalszahlen prüfen muss. Der Lohn dafür könnte aber auch in einer möglichen Outperformance gegenüber dem Gesamtmarkt liegen.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, morningstar.com, www.calix.com, guidants.com, wikipedia.de

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

vielen Dank für die Analyse.

Wenn Sie an einem wirklich guten "Roadmap" für die Zukunft interessiert sind,

wird das Buch von George Gilder (führender Wirtschaft-Technologie-Experte) mehr als ein Routenplaner werden.

" Das Leben nach GOOGLE. Der Absturz von Big Data und der Aufstieg der Blockchain."

Herzliche Grüße

Lisa