Geschäftsmodell und Absatzmärkte

Carter’s (CRI) vertreibt Kleidung für Babys und Kinder bis zehnJahren, die in über 1.000 eigenen Läden (USA, Kanada, Mexiko), eigenen Onlinestores sowie Partnerhändlern wie Target, Walmart oder Amazon verkauft wird.

Laut dem Marktforschungsunternehmen NPD Group verfügt das Unternehmen über einen Marktanteil von 23 Prozent bei Babykleidung und damit über rund fünfmal so viel wie der nächste Konkurrent. Der Marktanteil bei Kindern von drei bis zehn Jahren beträgt indes zwölf Prozent. Für den höchst fragmentierten Markt für Kinderkleidung will das etwas heißen.

Mit der neu geschaffenen Marke ‚Little Planet‘, bei der ökologische Aspekte im Vordergrund stehen, versucht man zudem auch den sich wandelnden Kundenbedürfnissen Rechnung zu tragen.

Quelle: guidants.com

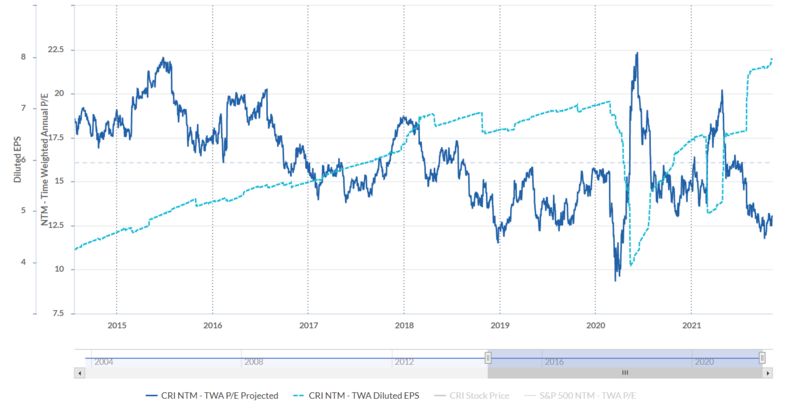

In der Mitte des Teichs – Aktuell fehlen klare Signale. Kurse über 120 bzw. 130 Dollar wären ein starkes Zeichen für die Bullen, während ein Rückfall unter die 90-Dollar-Marke die Falltür Richtung 80 Dollar aufstoßen würde.

Quelle: tradingview.co

Aktuell schwächelt CRI gegenüber dem Branchenindex S&P Retail Select Industries XRT. Da das fundamentale Bild bei CRI aber stimmt, ist die Wahrscheinlichkeit gegeben, dass die Aktie gegenüber dem Index aufholen kann.

Bewertung

Aktien von Einzelhändlern stoßen bereits seit geraumer Zeit auf keine große Gegenliebe bei Anlegern. Pleiten, wie die von Sears sowie der sich klar abzeichnende Onlinetrend haben dafür gesorgt, dass viele Investoren dem über Jahrzehnte hochgeschätzten Segment den Rücken gekehrt haben.

Investoren, die sich entgegen aller Stereotypen die Mühe machen, bei den einzelnen Unternehmen etwas tiefer in die Zahlenlandschaft einzudringen, offenbart sich dadurch allerdings manches Mal die eine oder andere lukrativen Gelegenheit.

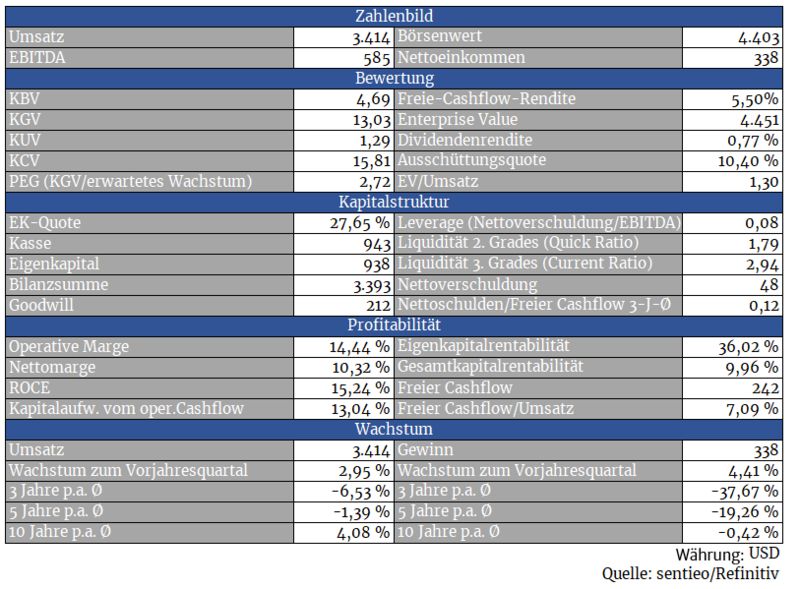

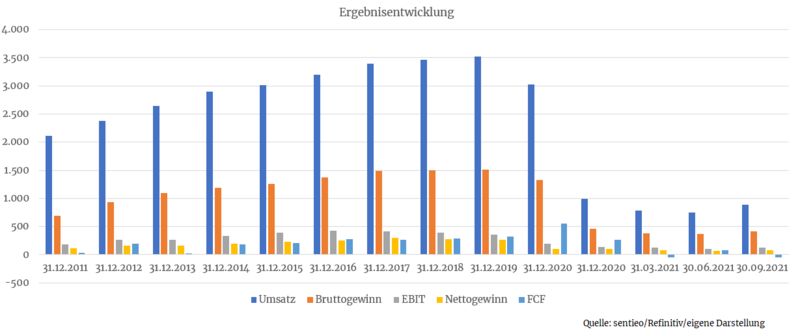

Bei CRI handelt es sich möglicherweise um eine solche. Der Konzern ist drauf und dran, das schwache Jahr 2020 bereits abzuhaken. 2021 soll bereits wieder das Umsatzniveau von 2019 erreicht werden, während gleichzeitig der Gewinn pro Aktie von 6,46 Dollar in 2019 auf 7,57 Dollar in 2021 um 17 Prozent zulegen soll.

Quelle: sentieo.com

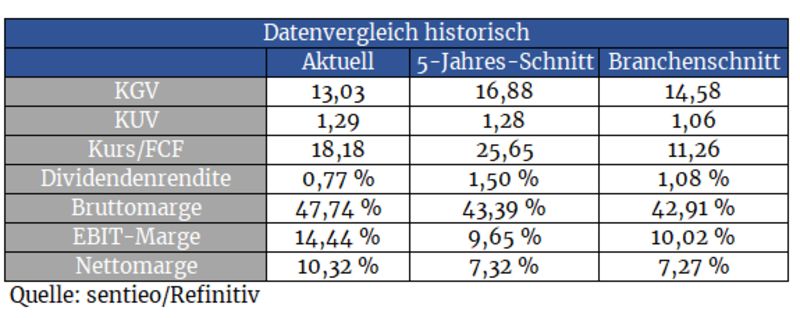

Die Aktie befindet sich am unteren Bewertungsband, eine angemessene Sicherheitsmarge scheint gegeben

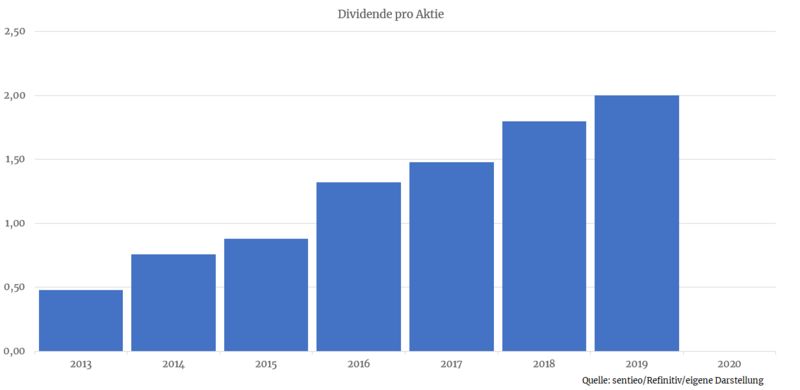

Kann CRI in Sachen Dividende in die Fußstapfen der letztens analysierten Crane treten? Das Fundament scheint vorhanden, auch dank der derzeit noch geringen und ausbaufähigen Ausschüttungsquote

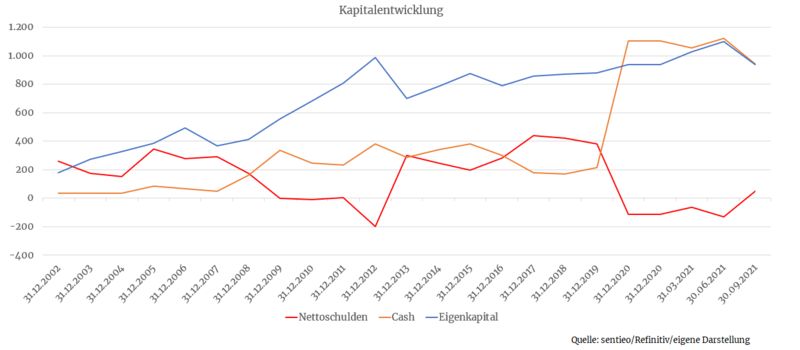

Bilanz und Verschuldung

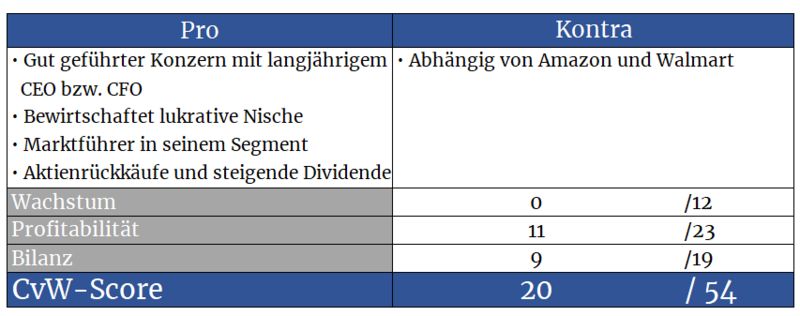

Die stabile Bilanz trägt eindeutig die Handschrift des aktuellen CEOs und früheren langjährigen Finanzvorstandes (CFO) Michael Casey, der bereits seit 1993 an Bord ist.

Da man die Kosten im Griff hat und dadurch hohe Cashflows generiert, bleibt genügend Geld, um eigene Aktien zurückzukaufen. Seit 2010 konnten so 27 Prozent aller ausstehenden Aktien eingezogen werden und die Dividende wird seit 2013 kontinuierlich erhöht.

Profitabilität

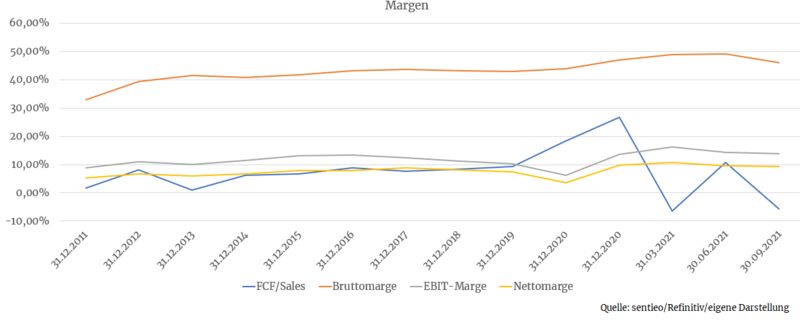

Da man die angebotene Kleidung von Auftragsfertigern aus Asien bezieht, befindet sich die Bruttomarge auf einem guten Level mit steigender Tendenz. Gerade in preissensiblen Branchen wie der Textilbranche ist ein straffes Kostenmanagement der Schlüssel zum Erfolg. Die steigenden Margen sind Beweis dafür, dass CRI hier alles richtig macht.

Hilfreich hierbei ist fraglos die Tatsache, dass sich Eltern bei Produkten für ihre Kindern weitaus spendabler zeigen, als bei Produkten für den eigenen Bedarf. „Für mein Kind nur das Beste!“ – Das stützt die Margen.

Quelle: Nasdaq.com – Preis für Baumwolle

So lassen sich auch steigende Kosten (im Bild der Baumwollpreis) für Produkte und Transport problemlos an den Endkunden weiterreichen.

Wachstum

Trotz der Konkurse von gleich zwei wichtigen Partnerhändlern (Toys"R"Us 2017, Gymboree 2019) und des Gegenwinds für den stationären Einzelhandel ist es bemerkenswert, dass die Umsätze trotzdem stabil anwachsen.

Die Tatsache, dass Kinder die Eigenschaft besitzen, wie Unkraut zu wachsen und Eltern deshalb immer und immer wieder neue Kleidung kaufen müssen, kommt dem Unternehmen sicher entgegen.

Wäre CRI in diesem Jahr nicht ebenfalls von den Lieferkettenproblemen betroffen gewesen, hätte der Umsatz noch deutlicher zulegen können

Konkurrenz

CRI ist das führende Unternehmen in seinem Segment. Wie gut der Konzern gemanagt ist, wird am Vergleich mit dem Konkurrent Children’s Place (WKN: 909471) deutlich, der optisch zwar günstig bewertet wirkt, allerdings seit Jahren mit operativen Problemen (Umsatzstagnation, schwache Gewinnentwicklung) zu kämpfen hat.

Gegen CRI haben auch die vielen kleinen konkurrierenden Händler kaum eine Chance, während man mit Amazon und Walmart mit zwei potenziell gefährlichen Konkurrenten eine Partnerschaft eingegangen ist.

Risiken

Am schlimmsten wäre das Unternehmen wohl von einem Skandal betroffen, sollten beispielsweise Meldungen über krebserregende Stoffe in angebotener Kleidung auftauchen. Hier kennen Kunden keinen Spaß, insbesondere, wenn es sich hierbei um Kleidung für den eigenen Nachwuchs handelt. Der gute Ruf wäre zerstört und es würde möglicherweise Jahre dauern, bis sich dieser wieder verbessern ließe.

Wenn auch unwahrscheinlich, wäre es ebenso problematisch, wenn ein Partner wie Walmart aus irgendeinem Grund das Carter-Sortiment aus dem Verkehr nehmen sollte.

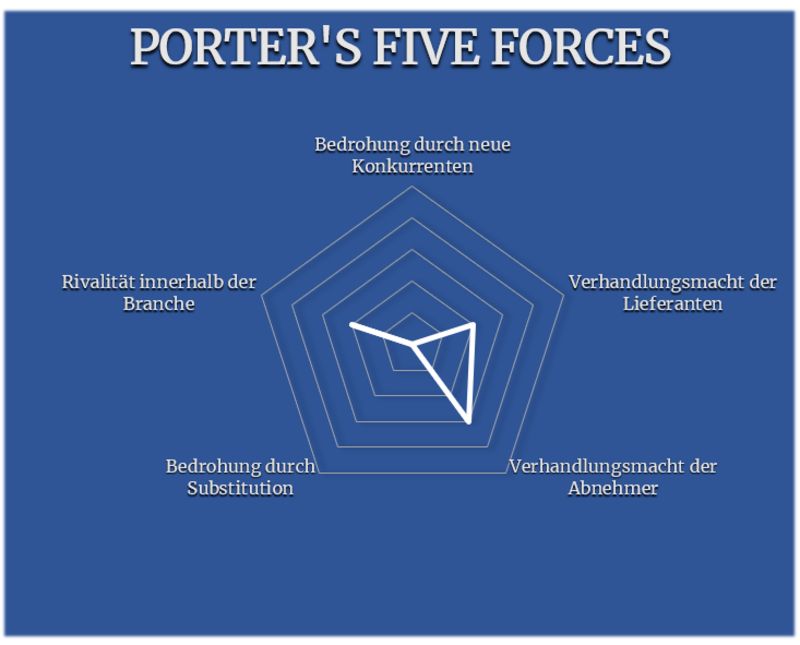

Porter’s Five Forces

Es ist zwar von Vorteil, Amazon, Target und Walmart zum Partner zu haben, allerdings sitzen diese durch ihren Größenvorteil auch am längeren Hebel (beispielsweise bei Preisverhandlungen). Dies wird in den Punkten ‚Abnehmer‘ sowie Branche abgehandelt, welche aufgrund von CRI‘s Marktführerschaft nicht noch höher ausfallen.

Durch die Führungsposition egalisiert sich dafür aber der Punkt ‚Neue Konkurrenten‘. Der gute Name sowie das starke Filialnetz schützen vor Emporkömmlingen.

Durch die erfolgreiche Etablierung des Onlinekanals konnte das Unternehmen auch dem Substitutionsrisiko zuvorkommen.

Dass man nicht selbst produziert (Lieferanten), spart zwar Kosten, macht dafür aber anfälliger, beispielsweise gegenüber Lieferkettenproblemen, wie sie gerade zu beobachten sind. Das behindert das Umsatzwachstum. Die gestiegenen Kosten kann man allerdings problemlos auf den bereitwillig zahlenden Endkunden abwälzen.

Carter’s Inc. ist ein hervorragend geführtes Unternehmen in einer lukrativen Nische. Die Chance besteht, dass wir es hier mit einem möglichen zukünftigen Dividendenstar zu tun haben und die aktuell günstige Bewertung lädt zum langfristigen Einstieg.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, morningstar.com, www.tradingview.com, guidants.com, wikipedia.de, yahoo.com, ir.carters.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Ihre Analysen schätze ich sehr Herr von Wenzl, aber dieser Satz mutet irgendwie eigenartig an... :)

Nichts für ungut,

viele Grüße

Hier der komplette Pfad zur obrigen Beschreibung:

https://www.cashkurs.com/suche?tx_cashkurs_search%5B__referrer%5D%5B%40extension%5D=Cashkurs&tx_cashkurs_search%5B__referrer%5D%5B%40controller%5D=Search&tx_cashkurs_search%5B__referrer%5D%5B%40action%5D=index&tx_cashkurs_search%5B__referrer%5D%5Barguments%5D=YTowOnt9188afe98a2e570e5ebd35c5f452343d244cfe228&tx_cashkurs_search%5B__referrer%5D%5B%40request%5D=%7B%22%40extension%22%3A%22Cashkurs%22%2C%22%40controller%22%3A%22Search%22%2C%22%40action%22%3A%22index%22%7D2518dd1273c147b7ae101161a13d602e296b35b1&tx_cashkurs_search%5B__trustedProperties%5D=%7B%22filter%22%3A%7B%22searchword%22%3A1%2C%22author%22%3A1%2C%22category%22%3A1%2C%22datefrom%22%3A1%2C%22dateto%22%3A1%2C%22sortby%22%3A1%7D%2C%22submit%22%3A1%7D3a8cf8df483103f805f75beed94bafe410e28665&tx_cashkurs_search%5Bfilter%5D%5Bsearchword%5D=&tx_cashkurs_search%5Bfilter%5D%5Bauthor%5D=80&tx_cashkurs_search%5Bfilter%5D%5Bcategory%5D=13&tx_cashkurs_search%5Bfilter%5D%5Bdatefrom%5D=&tx_cashkurs_search%5Bfilter%5D%5Bdateto%5D=&tx_cashkurs_search%5Bfilter%5D%5Bsortby%5D=0&tx_cashkurs_search%5Bsubmit%5D=Suchen