Geschäftsmodell und Absatzmärkte

Cognizant hilft seinen Kunden bei der Digitalisierung und verfügt über Expertise bei wichtigen Themen wie IoT (Internet der Dinge), KI und Cloud-Computing. Das Unternehmen vertraut dabei auf rund 300.000 großteils aus Indien operierende IT-Experten und Partner wie Amazon Web Services, SAP und Salesforce.

Möchte ein Unternehmen beispielsweise eine neue cloud-basierte Plattform für die Kommunikation mit seinen Kunden etablieren, hilft Cognizant bei der Entwicklung, Einführung und Wartung dieser Plattform. Verträge können dadurch über Jahre laufen und das Geschäftsmodell befördert die Kundenbindung. Denn hat ein Unternehmen mithilfe von Cognizant erst einmal eine neue Plattform etabliert, wird es nur wegen eines günstigeren Konkurrenzangebotes nicht so schnell den Partner wechseln.

Der Umsatzanteil außerhalb der Vereinigten Staaten beträgt lediglich 24 Prozent. Der Konzern hat es sich zum Ziel gesetzt, diesen Anteil auszubauen und sich global besser zu diversifizieren.

Quelle: Jahresbericht 2020

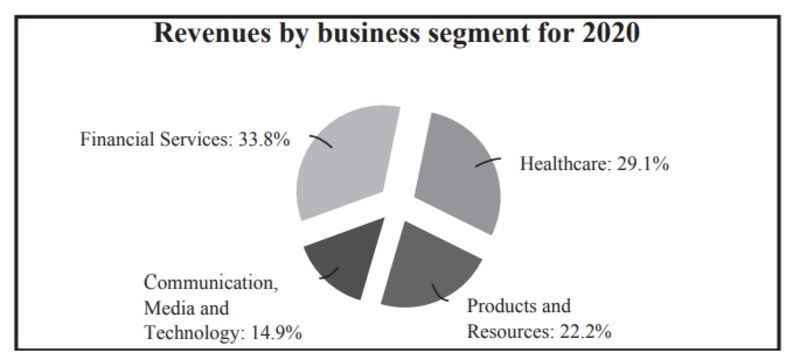

Die geografische Diversifikation ist noch ausbaufähig, hingegen ist man über verschiedene Branchen hinweg gut diversifiziert. Schließlich kann sich gegenüber dem Thema Digitalisierung kein Unternehmen verschließen

Quelle: guidants.com

Die Aktie prallte schön an der 200-Wochen-Linie nach oben hin ab und bleibt im kurzfristigen Bild dynamisch. Mittel- bis langfristig ist die Chartampel hier noch gelb und erst ein Anstieg über 85 Dollar würde ein Kaufsignal erzeugen. Rücksetzer in den Bereich um 65 Dollar könnten für Käufe genutzt werden, wobei in diesem Fall das kurzfristig bullische Bild getrübt werden würde.

Quelle: guidants.com

Quelle: guidants.com

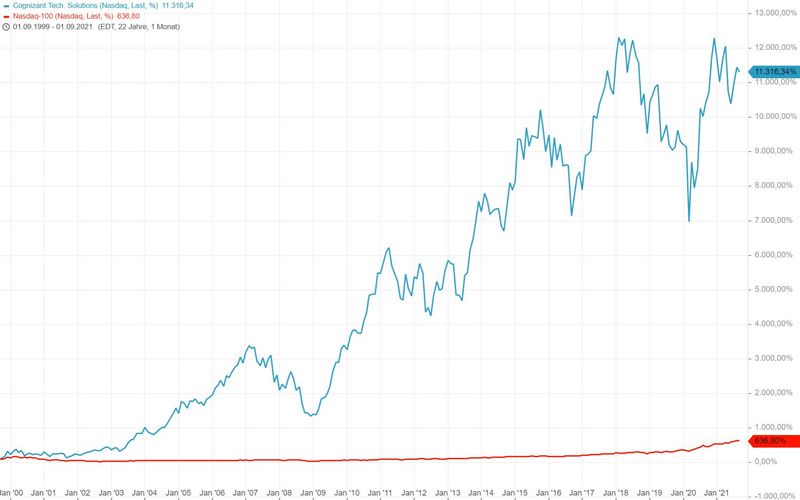

Eine Sache des Blickwinkels – Je nach Beobachtungszeitraum zeigt sich ein ganz unterschiedliches Bild im Vergleich mit dem Nasdaq 100. Während Cognizant dank beeindruckender Wachstumsraten in den vergangenen beiden Dekaden massiv outperformte, stockt der Motor seit 2019. Ob er nun wieder ins Laufen kommen könnte, sehen wir uns folgend an.

Bewertung

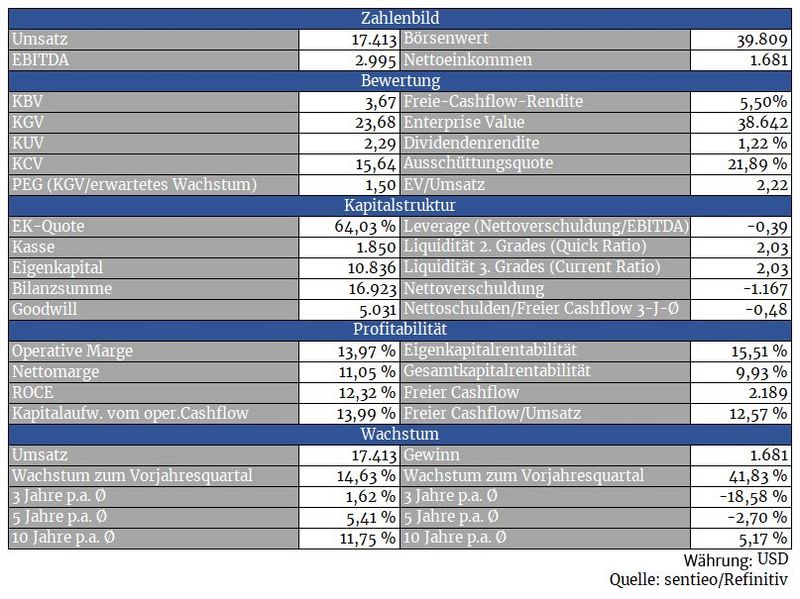

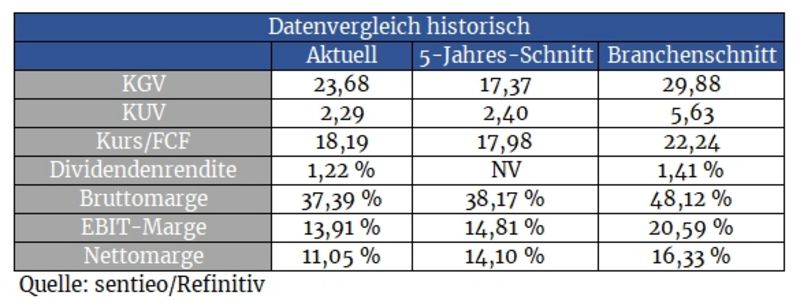

Für das laufende Jahr rechnet das Management mit einem Gewinn pro Aktie von etwas mehr als vier Dollar, was ein KGV von 18,5 ergäbe. Damit liegt die Bewertung leicht über dem Schnitt der vergangenen Jahre, aber wesentlich unter dem Branchenschnitt, wobei die Margen dort durchschnittlich allerdings auch höher ausfallen.

Nichtsdestotrotz handelt es sich bei Cognizant um ein sehr gutes Unternehmen, das auf diesem Niveau fair bewertet scheint. Auf einige Details bzw. Vorzüge gehen wir folgend noch ein.

Quelle: Sentieo.com

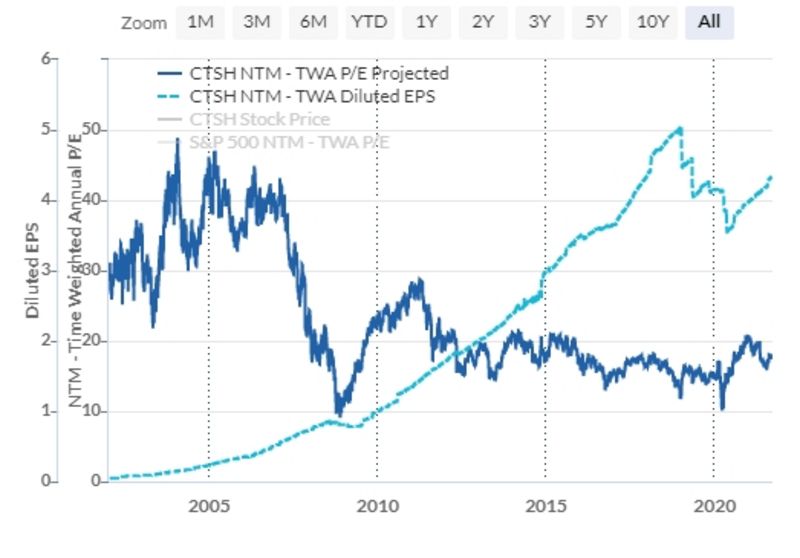

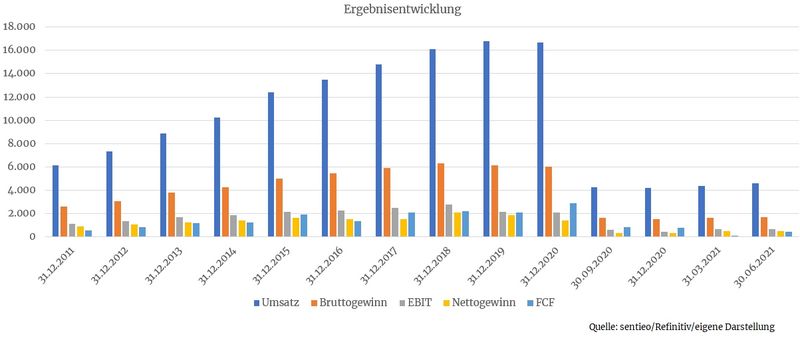

Die Metamorphose vom Wachstumskönig zum stetig wachsenden Unternehmen kann man hier hervorragend ablesen. War in der Hochwachstumsphase bis zur Finanzkrise auch ein KGV von 30 nicht zu hoch gegriffen, hat sich die Bewertung seither im Zuge sinkender Wachstumszahlen verbilligt. Als Schnäppchen geht die Aktie deshalb aber nicht durch

Bilanz und Verschuldung

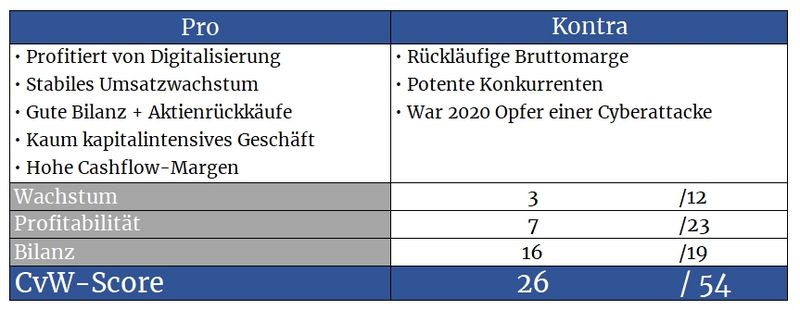

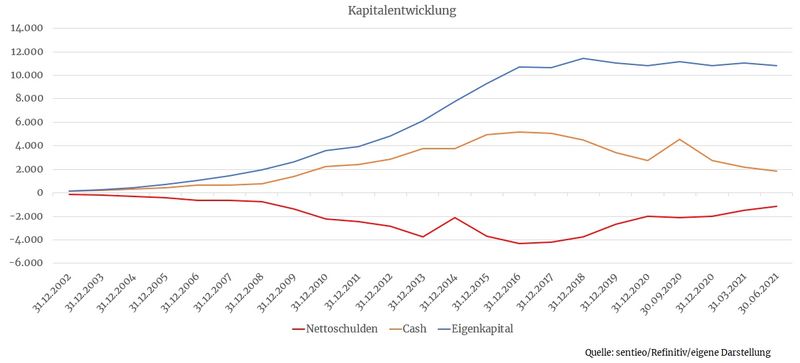

Über strategische und punktuelle Zukäufe versucht das Unternehmen sein Dienstleistungsspektrum zu verbessern und auszubauen. Dabei geht man aber keine unnötigen Risiken ein und verausgabt sich glücklicherweise nicht. Die stabile und netto schuldenfreie Bilanz beweist dies.

Bedenklich könnte die stagnierende Eigenkapitaldecke stimmen. Dies relativiert sich aber schnell, wenn man bedenkt, dass der Konzern seit 2016 fast 15 Prozent aller ausstehenden Aktien rückgekauft und aufgelöst hat. Dies führt im Umkehrschluss dazu, dass das Eigenkapital schrumpft. Allerdings kommt dies den Bestandsaktionären zugute, deren Anteil am Unternehmen mit jeder eingezogenen Aktie zunimmt. Allein im letzten Quartal hat man fast 300 Millionen Dollar in Rückkäufe gesteckt.

Profitabilität

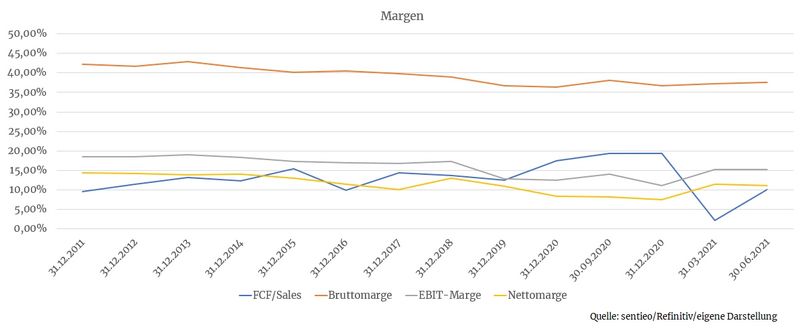

Nicht ganz so schön zeigt sich die sinkende Bruttomarge. Das hat auch damit zu tun, dass das Unternehmen sich mehr und mehr auf individuelle Lösungen konzentriert, die sich nicht 1:1 beim nächsten Kunden anwenden lassen. Währenddessen befindet sich die freie Cashflow-Marge weiterhin auf einem stabilen Niveau und liegt in der Mehrheit der Fälle über der Nettomarge.

Im Vergleich mit einem reinen Softwareentwickler verfügt man also über eine geringere Profitabilität. Das liegt aber ganz einfach auch daran, dass ersterer seine Softwareprodukte mehr oder weniger unzählige Male wiederverkaufen kann. Bei Cognizant geht es hingegen oft um individuelle Projekte, bei denen mehr Hand angelegt werden muss, sei es bei der Konzeption, wie auch bei der späteren Wartung.

Wachstum

Die vorzeitige Beendigung eines Projekts mit einem Kunden aus dem Finanzsektor und allgemeine Schwäche in diesem Segment resultierte 2020 in einer Umsatzstagnation. Ansonsten würde auch für 2020 ein Umsatzplus zu Buche stehen.

Für das laufende Jahr rechnet man im Unternehmen mit einem Umsatzanstieg zwischen zehn und elf Prozent. Damit scheint man nach einem mittelmäßigen Jahr bereits auf den Wachstumspfad zurückgekehrt zu sein. Wenn man sein Engagement perspektivisch auch in Europa und Asien stärker ausbauen kann, wären noch durchaus höhere Notierungen drin.

Konkurrenz

Capgemini (WKN: 869858), die sich im Dirk-Müller-Premium-Aktien-Fonds befindende Accenture (WKN: A0YAQA) sowie Infosys (WKN: 919668) sind nennenswerte Konkurrenten und der Grund, warum die Margen bei Cognizant gedeckelt scheinen. Schlaue Köpfe mit guten Ideen gibt es schließlich auch bei diesen Unternehmen.

Risiken

Die Abhängigkeit zum Finanzsektor ist durchaus problematisch. Zum einen macht man sich dadurch konjunkturabhängig, schließlich ist gerade der Finanzsektor eine der konjunktursensibelsten Branchen überhaupt.

Weiter durchläuft die Finanzbranche seit geraumer Zeit eine Konsolidierungswelle. Die Fusion zweier Kunden würde für diese zwar für Synergieeffekte sorgen, für Cognizant gleichzeitig aber in einer Umsatzverringerung resultieren.

Inzwischen ist es üblich geworden, dass Unternehmen in den Risikohinweisen ihrer Jahresbilanzen auf mögliche Schäden durch Cyberattacken hinweisen, so auch Cognizant. Hier sticht dieser Faktor besonders hervor, da das Unternehmen erst im vergangenen Jahr Opfer eines solchen Angriffes war, bei dem das operative Geschäft in Teilen zeitweise lahmgelegt wurde. Einer Häufung solcher Fälle würde in einem Reputationsverlust resultieren.

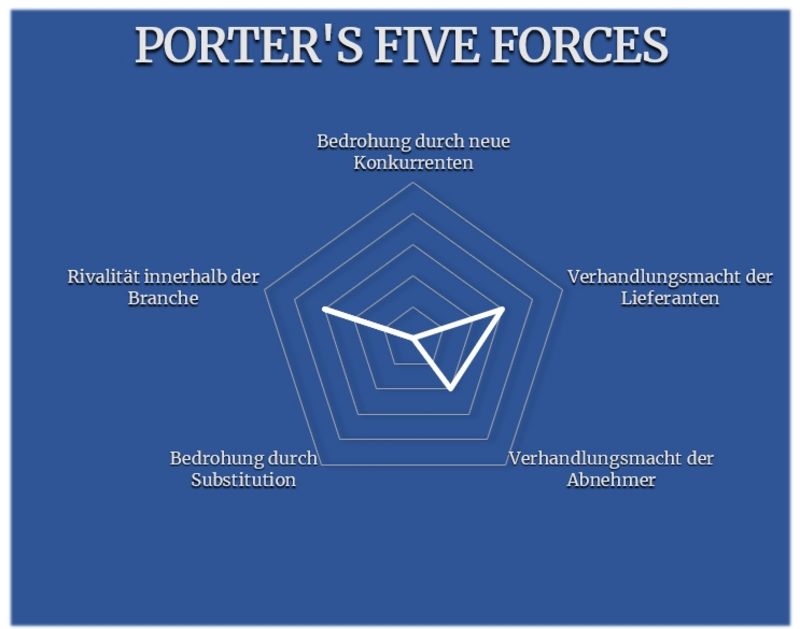

Porter’s Five Forces

Das Unternehmen ist zwar gut qualifiziert, allerdings sind dies die Branchenrivalen nicht minder. Jedoch sollte auch für mehrere Konkurrenten noch eine ganze Weile genügend Potenzial vorhanden sein. Schließlich stecken die Digitalisierungsvorhaben unzähliger Unternehmen in den Kinderschuhen (Substitution).

Die Abnehmer haben gegenüber dem Unternehmen nur bedingt Macht. Beispielsweise kann es sich ein Gesundheitsdienstleister, der mit Cognizant ein neues cloud-basiertes System zur Erfassung von Krankschreibungen erarbeitet hat, keinen Systemausfall leisten. Bei einem Wechsel zu einem anderen Partner bestünde allerdings dieses Risiko. Das stärkt natürlich die Kundenbindung zu Cognizant. Genau diese Angst vor Systemausfällen oder Problemen in der Etablierung neuer Digital-Lösungen ist es auch, die es für neue Konkurrenten schwer macht, im Markt überhaupt Fuß zu fassen.

Zuletzt noch die Lieferantenseite. Da keine einheitliche Software ‚von der Stange‘ verkauft wird, sondern viele Projekte individuelle Anforderungen besitzen, bedarf es vieler qualifizierter Experten. Diese ins Boot zu holen und vor allem auch langfristig an das Unternehmen zu binden, ist gerade jetzt ein kostspieliges Unterfangen.

Bei Cognizant handelt es sich um ein Qualitätsunternehmen, das einen lukrativen Markt bewirtschaftet, der auch über viele Jahre genügend Potenzial birgt. Die Aktie ist derzeit angemessen bewertet. Nur im übergeordneten Chartbild fehlen noch aussagekräftige Signale.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, morningstar.com, www.cognizant.com, guidants.com, wikipedia.de

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Frage zu einem anderen Unternehmen: Vivendi hat vor einigen Tagen ordentlich gekracht. Halten Sie es für eine gute Turnaround-Position? Vielleicht sogar einer Analyse wert?

Danke im Voraus und Gruß

Di

Accenture ist in der Tat ein erstklassiges Unternehmen. Im Forum zum Dirk-Müller-Premium-Aktien-Fonds wird die Aktie regelmäßig besprochen. https://forum.dirk-mueller-fonds.de/forum/depotwerte-im-fonds/accenture-plc-cl-a