Geschäftsmodell und Absatzmärkte

Die Australier gehören zu den führenden Biotechnologiekonzernen der Welt und beeindrucken Jahr für Jahr durch enorme Zuwachsraten, fliegen aber zu Unrecht unter dem Radar europäischer Anleger.

Quelle: Unternehmen

CSL ist der Marktführer bei Plasmatherapien und die Nummer Zwei bei Grippeimpfstoffen.

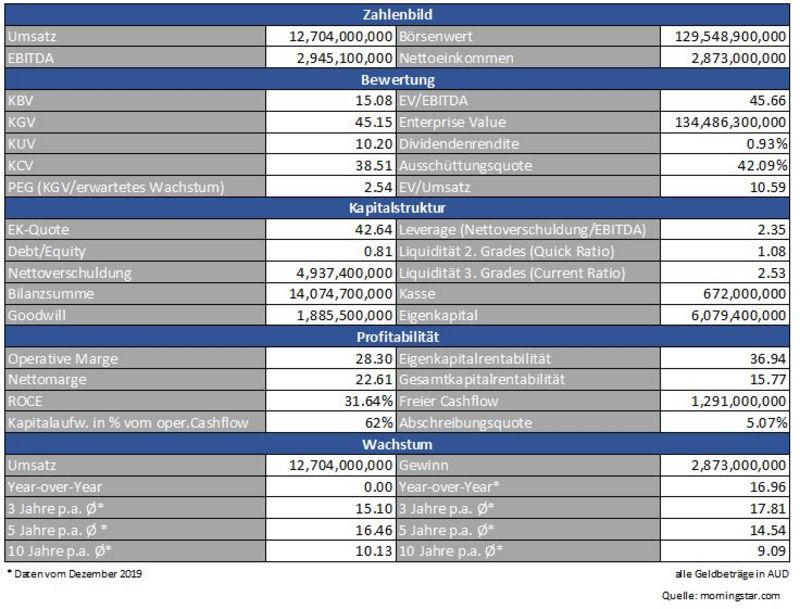

Quelle: marketscreener.com

CSL erzielt auf dem gesamten Globus Umsätze, ist aber mit gut 50 Prozent der Umsätze besonders in den USA stark vertreten. Achten Sie auch auf die beeindruckenden Wachstumszahlen.

Der Handel der Aktie in Frankfurt ist sehr dünn. Falls Sie dort handeln, limitieren Sie Ihre Order! Falls möglich, empfiehlt sich der Handel über die Heimatbörse in Australien.

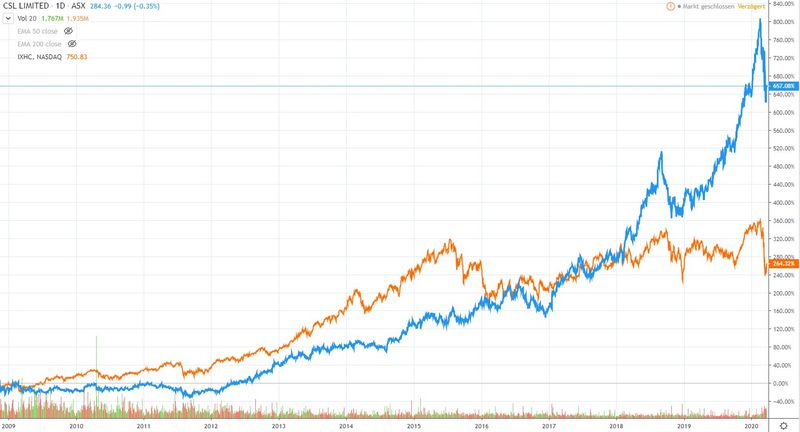

Quelle: tradingview.com

Die Aktie ist ein wahres Trendmonster. Bei 230 bis 220 australischen Dollar liegt eine schöne Auffangzone, die für einen Einstieg genutzt werden kann.

Quelle: tradingview.com

Gegenüber dem Nasdaq Healthcare ist die Aktie von CSL regelrecht explodiert. Grund genug, sich die Aktie auch fundamental etwas genauer anzusehen.

Bewertung

https://www.gurufocus.com/term/pb/ICLR/PB-Ratio/Icon%20PLC

Bisher waren die Australier stets teuer bewertet. Gut, so richtig günstig ist die Aktie auch nach dem letzten Kursrückgang nicht. Aber jetzt kann man sich als Anleger mit dem Gedanken an einen Einstieg schon eher anfreunden.

Warum CSL so hoch bewertet ist, hat folgende Gründe:

- Geschäftsmodell

Bei Blutplasma gibt es keine Konjunkturzyklen. Auch Impfstoffe werden stets gebraucht. Das Geschäftsmodell funktioniert heute und auch noch in zehn Jahren

- Bilanz

Solide Eigenkapitalqte, sehr gute Liquiditätskennzahlen, ordentlich Geld in der Kasse. Das Unternehmen ist gut gesattelt, auch für wirtschaftlich ruppige Zeiten

- Wachstum

Über 15 Prozent konnte man in den vergangen fünf Jahren durchschnittlich wachsen, sei es umsatzseitig wie auch bei den Gewinnen

- Profitabilität

Im abgelaufenen Geschäftsjahr konnte man zehn Prozent vom Umsatz in freien Cashflow umwandeln. Die Gesamtkapitalrendite liegt bei strammen 15 Prozent

Bilanz und Verschuldung

Die Eigenkapitaldecke ist mit sechs Milliarden australischen Dollar mehr als ausreichend. CSL ist darüber hinaus kaum verschuldet und wird die Nettoverschuldung in den nächsten Jahren auf null fahren können, vorausgesetzt, es gibt keine Übernahme. Gegen sinnvolle Akquisitionen in der Zukunft spricht aufgrund der bilanziellen Qualität nichts.

Profitabilität

Die Kapitalrendite ROCE von über 30 Prozent beweist die operative Stärke des Unternehmens. Zur Auffrischung: der ROCE (return on capital employed) ergibt sich aus der Division von operativem Gewinn durch Eigen- und langfristiges Fremdkapital. Das Ergebnis gibt an, welche Rendite mit dem Kapital, das Eigen- und Fremdkapitalgeber zur Verfügung gestellt haben, erzielt wurde.

Erstaunlich ist die hohe Profitabilität besonders in Anbetracht dessen, dass der Konzern seit Jahren gut zehn Prozent des Umsatzes für Forschung & Entwicklung aufwendet. Die hohen Forschungsausgaben münzen sich letztendlich auch in hohen Verkaufspreisen für die Produkte und damit stattlichen Margen um.

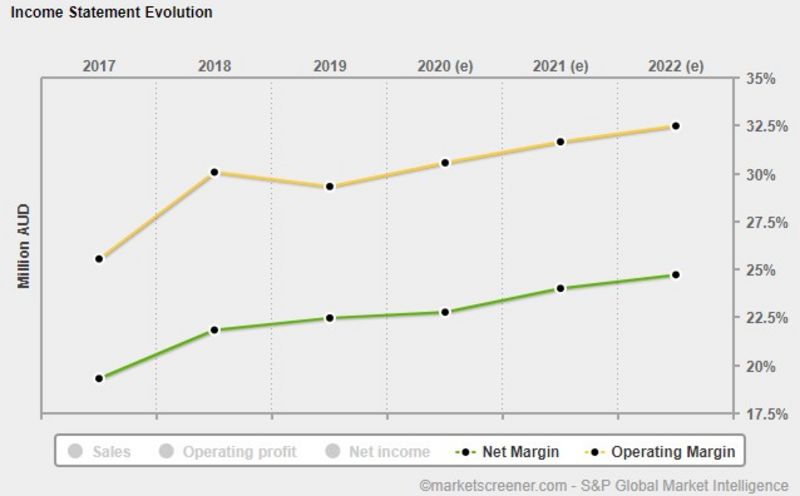

Positiv gestimmt - Analysten sind davon überzeugt, dass die Margen weiter ansteigen werden

Wachstum

Dass die Aktie ein kontinuierlicher Outperformer ist, hat seinen Grund vor allem in den nachhaltig zweistelligen Zuwachsraten. Im Reich der Mitte hat man 2018 einen strategischen Zukauf abgeschlossen, um sich diesen Markt besser erschließen zu können. Meiner Meinung nach ein Schritt in die richtige Richtung für die weitere Erschließung des chinesischen Marktes.

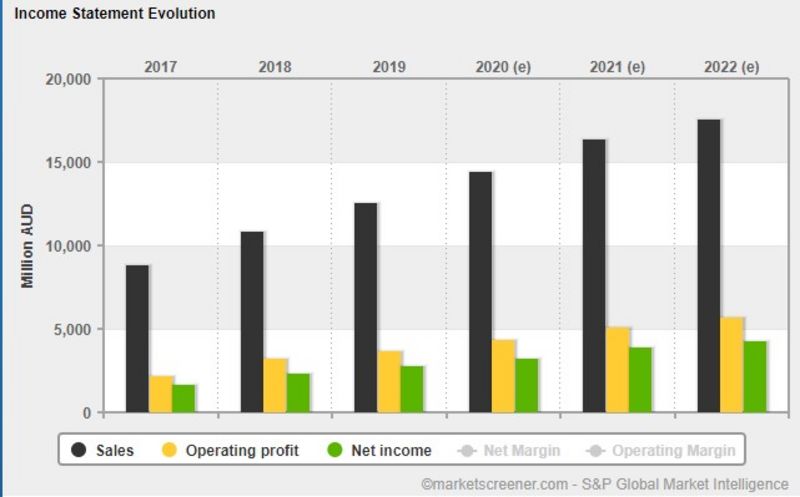

Auch beim Wachstum versprechen Analysten weiter grünes Licht

Konkurrenz

CSL muss sich mit den Größen der Pharmabranche als auch mit aufstrebenden Biotechnologieunternehmen um ein Stück vom Kuchen streiten. Die Medikamenten-Pipeline scheint weiterhin gut gefüllt und so sollte sich CSL auch in den kommenden Jahren behaupten können. Weitere Übernahmen könnten das Produktportfolio weiter stärken. CSL selbst könnte aber ebenso zu einem Übernahmekandidaten werden. Die Australier würden beispielsweise perfekt ins Portfolio von Novartis oder Roche passen.

Risiken

Die Biotechbranche ist sehr schnelllebig. Neue Forschungsdurchbrüche bei einem Konkurrenten könnten – wenn auch eher mittel- bis langfristig - zu Umsatzeinbußen führen.

Die Forschung an neuen Medikamenten ist zudem kostspielig und oftmals verlaufen teure Forschungsprojekte mangels klinischer Erfolge im Sande.

Und zuletzt müssen Produkte dann erst noch von den diversen staatlichen Kontrollinstanzen genehmigt werden.

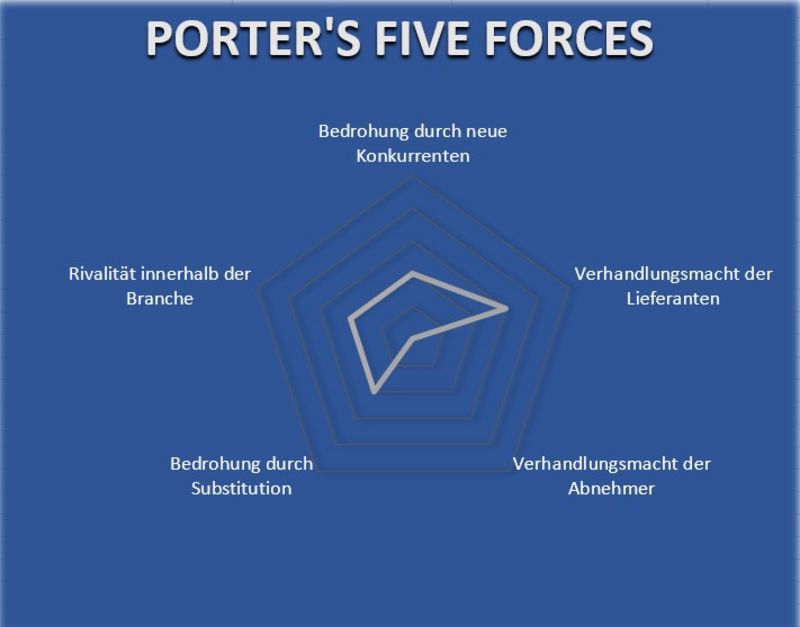

Porter’s Five Forces

Die hohe Qualität des Unternehmens überträgt sich auch auf das Kräftemodell nach Porter. Alle Faktoren erreichen vernachlässigbare Werte. Erwähnenswert ist die Bedrohung durch Substitution und neue Konkurrenten, die in Form konkurrierender Biotech-Unternehmen und Pharmariesen besteht, die CSL mit neuen Arzneien Marktanteile abluchsen können. Die Branchenrivalität findet sich ebenfalls in diesem Punkt wieder. Problematisch ist der Umstand, dass CSL nur von einigen wenigen Lieferanten abhängig ist. Dieses ‚Klumpenrisiko‘ könnte zu Versorgungsengpässen führen, falls ein Lieferant einmal Basisrohstoffe nicht oder in unzureichender Qualität zur Verfügung stellt.

Bei CSL Ltd. haben wir es mit einem wachstumsstarken, margenstarken und bilanziell gut aufgestellten Biotech-Unternehmen zu tun, dass uns gerade den Gefallen tut, zur Abwechslung mal zumindest etwas günstiger zu sein. Die hohe Qualität und das auch noch wahrscheinlich in vielen Jahren rentable Geschäftsmodell sorgen allerdings dafür, dass man auch nach dem letzten Abverkauf ganz und gar nicht von einer günstigen Aktie sprechen kann. Der Titel ist bewertungstechnisch immer noch nicht billig, aber dennoch eine sehr gute Ergänzung fürs Depot.

Herzlichst

Ihr Christof von Wenzl

Quellen: morningstar.com, marketscreener.com, www.csl.com, tradingview.com, wikipedia.de

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten 4 auf morningstar.com verfügbaren Quartale berechnet.

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

vielen Dank für Ihre aktuelle Analyse. Falls sie demnächst mal wieder auf der Suche nach einem geeigneten Titel sind (vermutlich haben sie aktuell genug :D), schlage ich hiermit Dolby Laboratories Inc (ISIN: US25659T1079) vor.

Ein Ingenieurunternehmen für guten Ton. Die Bildmarke sollte der eine oder andere vielleicht schon mal gesehen haben und in einer Phase, in der im Bereich von Filmen und Serien ein Goldrausch herrscht, hätten wir hier jemanden, der die Schaufeln herstellt. :)

Bleiben sie gesund

Und zwar suche ich den Aktientitel aber den, den ich finde kann es nicht sein.

CSL ADR Aktie WKN: A115DF ISIN: US12637N2045

Der Aktienwert liegt bei 78€, der Maximalwert ca 105€ und der stimmt absolut nicht mit den Werten in AUD 285 aktuell; max 342 AUD überein

Danke

Matthäus