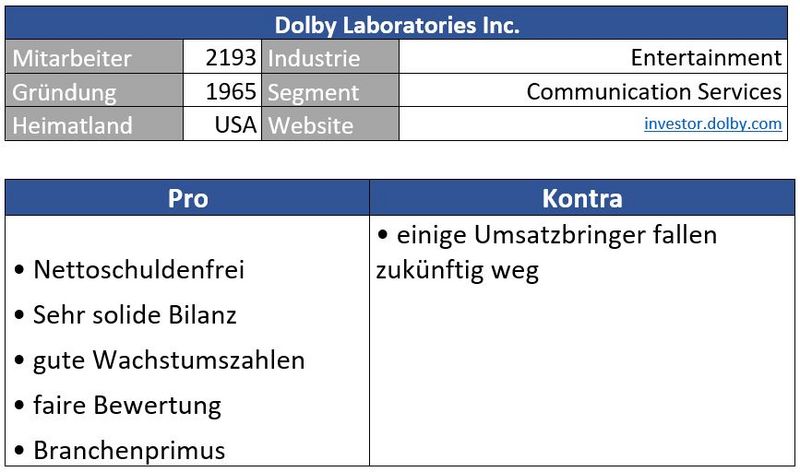

Geschäftsmodell und Absatzmärkte

Dolby hat sein Geschäftsmodell mit den Jahren erfolgreich transformiert und macht inzwischen den Großteil seiner Umsätze mit Lizenzeinnahmen aus der Verwendung seiner Audio- und Bild-Technologie, unter anderem für Kinos und TV-Übertragungen, PCs und Spielekonsolen sowie die Musikbranche.

Quelle: Unternehmen

Quelle: marketscreener.com

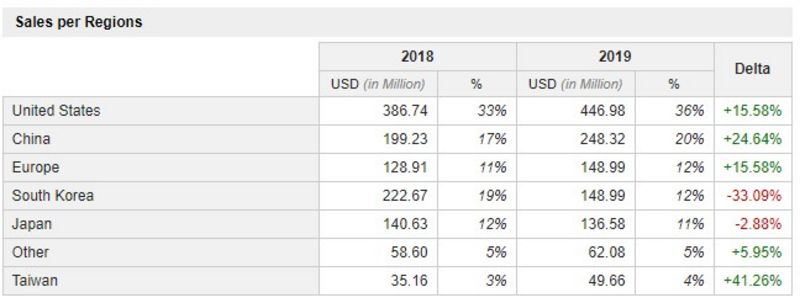

Obwohl Hollywood noch immer das Entertainment-Mekka schlechthin darstellt, erzielt Dolby auf der ganzen Welt gute Umsätze

Mit vielen Technologien hat Dolby den Industriestandard gesetzt. Beeindruckend ist auch die hohe Anzahl an Patenten. Mit diesen – es sind 11.400 an der Zahl – verfügt Dolby über einen sehr tiefen Burggraben.

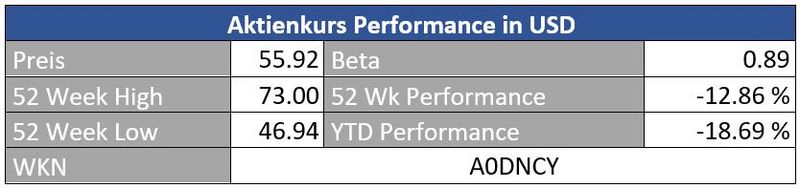

Da die Aktie hierzulande relativ unbekannt ist, empfiehlt sich aufgrund des geringen Handels ein Kauf in den USA

Quelle: guidants.com

Die Aktie hat im Bereich des 61,8-Prozent-Fibonaccis bei 46 Dollar gedreht und stößt sich nun den Kopf am Widerstandsniveau zwischen 56 und 58 Dollar. Überwindet Dolby auch dieses Bärenbollwerk, hellt sich das mittelfristige Bild auf. In diesem Fall liegt das nächste Kursziel beim alten Allzeithoch bei 70 Dollar. Was man jetzt aus kurzfristiger Sicht nicht gebrauchen kann, wäre ein schneller Rückfall unter 50 Dollar.

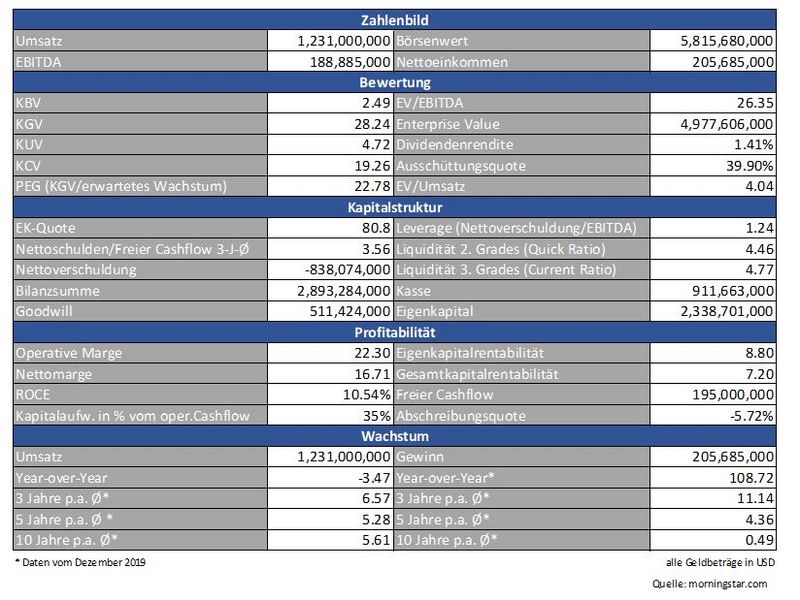

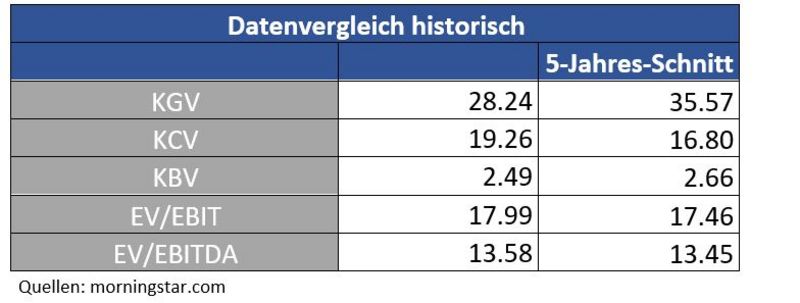

Bewertung

Dolby sorgt für Klang- und Bildqualität. Auch die Aktie weiß durch einen hohen Grad an Qualität zu überzeugen. Der bereits angesprochene Burggraben einerseits sowie die bilanzielle Stärke andererseits sprechen dafür, dass Dolby einen Bewertungsaufschlag verdient. Insofern wirkt das sportlich anmutende KGV nicht mehr ganz so übertrieben hoch. Auch die Kalifornier konnten sich dem Abwärtssog der weltweiten Börsen nicht entziehen und erscheinen zum aktuellen Kurs fair bis leicht günstig bewertet.

Wir haben hier knausrige Kollegen: Dolby verzichtet auf Dividendenzahlungen sowie teure Übernahmen. Für die einen Analysten ein Manko, für mich persönlich nicht weiter tragisch. Schließlich sind Übernahmeabenteuer in vielen Fällen der Grund für massive Probleme in der Zukunft.

Dennoch könnte man sich in der Chefetage einmal Gedanken über ein Aktienrückkaufprogramm machen. Schließlich könnte man allein mit den Mitteln aus der Portokasse 15 Prozent der eigenen Aktien rückkaufen und damit Aktionäre beglücken. Jeder Anteilseigner könnte sich über ein größeres Stück vom Kuchen erfreuen und zudem würden stetige Rückkäufe auch dem Aktienkurs Auftrieb verleihen.

Bilanz und Verschuldung

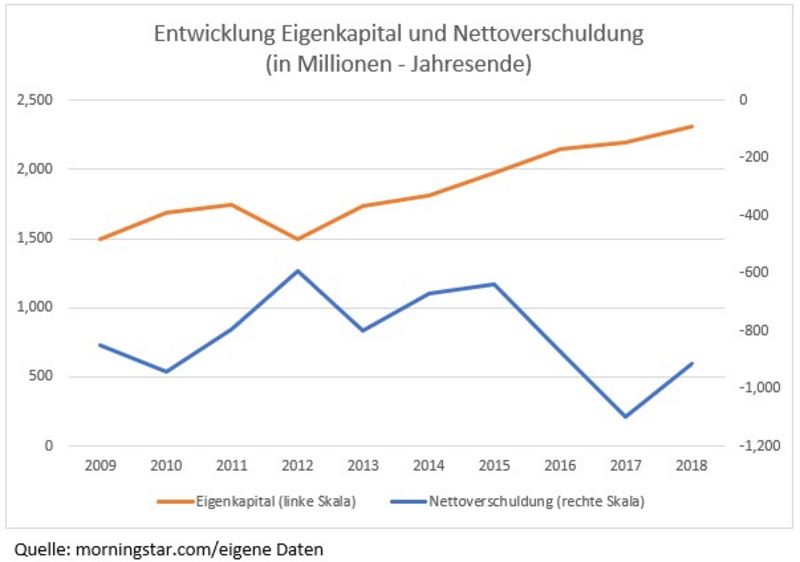

Der hohe Kontostand sorgt natürlich für ein komfortables bilanzielles Polster. Die Unternehmensführung scheint umsichtig mit dem zur Verfügung stehende Kapital umzugehen. Am negativen Enterprise Value erkennt man darüber hinaus, dass das Unternehmen nettoschuldenfrei ist.

Am fortlaufend zusätzlich gebildeten Eigenkapital erkennt man, dass es bei Dolby rund läuft…

Profitabilität

Gut 20 Prozent der Umsätze setzt Dolby für Forschung & Entwicklung ein. Allein 2019 summierten sich die Ausgaben auf fast 240 Millionen Dollar. Daher rührt auch das immense Patentportfolio, das für einen hohen Wert an immateriellen Vermögensgütern sorgt, die so nicht in der Bilanz zu finden sind. Dadurch verdient das Unternehmen auch einen Aufschlag in Sachen Bewertung.

Trotzdem bleibt immer noch genügend Gewinn übrig, der für ein solides Geschäftsmodell spricht. Gut 16 Prozent des Umsatzes konnte Dolby 2019 in freien Cashflow umwandeln – ein sehr guter Wert.

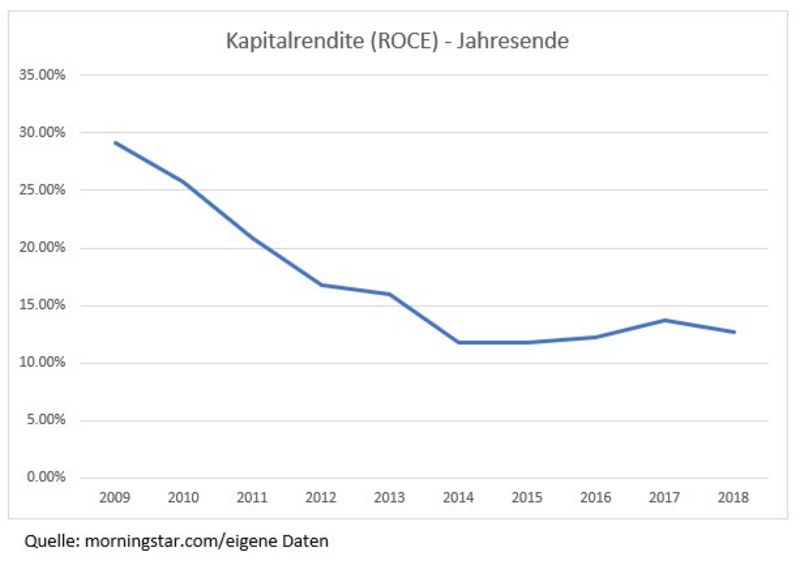

Die Kapitalrendite kann sich sehen lassen, wenn sie auch vor einigen Jahren noch weitaus höher lag – vielleicht sorgt ja der neue Finanzvorstand für Impulse

Wachstum

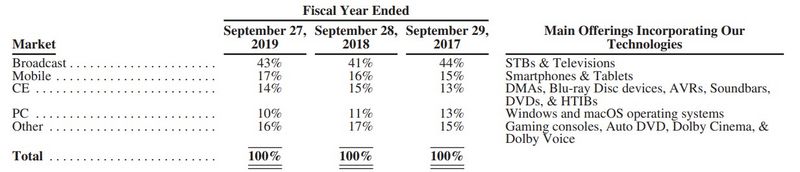

Auch hier überzeugt Dolby mit mittleren einstelligen Wachstumsraten. Gegenwind rührt aber von rückläufigen Absatzzahlen für PCs her. Zudem muss bedacht werden, dass auch Spielekonsolen zukünftig wohl nicht mehr den reißenden Absatz vergangener Tage erreichen werden, wenn Spiele in den kommenden Jahren vermehrt gestreamt werden. Ob der Umsatzanstieg aus dieser Sparte den Umsatzrückgang von PCs und Konsolen auffangen wird können, muss sich erst noch zeigen.

Stichwort Streaming - Ebenso rückläufig ist das Geschäft mit mit DVD‘s und Blu-Rays.

Konkurrenz

Durch die bereits mehrmalige Setzung von Industriestandards hat Dolby fortlaufend bewiesen, die Nummer 1 in der Branche zu sein. Dennoch darf man sich in der schnelllebigen Entertainmentbrache nie zu sicher sein. Der Vergleich hinkt zwar, aber der Fall Nokia lässt grüßen.

Risiken

Dolby ist auf den Konsum von uns Verbrauchern angewiesen. Was passiert, wenn die Wirtschaft lahmt und wir Verbraucher von finanziellen Sorgen geplagt sind? Richtig, wir halten unser Erspartes zusammen und konsumieren auch weniger. Weniger digitale Geräte werden verkauft und damit können auch Umsätze für Dolby kurzfristig wegbrechen.

Auf die aufziehenden Schwierigkeiten im Segment von DVDs, PCs und Spielekonsolen wurde bereits hingewiesen.

Porter’s Five Forces

Wie üblich für Qualitätstitel sehen wir auch bei Dolby nur geringe Risikopotenziale in Bezug auf das Porter-Modell. Bis auf das Risiko durch geringere Konsumentenausgaben (Abnehmer) zeigt keiner der Faktoren erwähnenswerte Merkmale.

Der Leser, der sich kürzlich Dolby Laboratories für eine Fundamentalanalyse gewünscht hat, hat hier wohl eine echte Perle aus dem Hut gezaubert. Das Unternehmen ist nettoschuldenfrei, verfügt über ein profitables Geschäftsmodell und weiß durch ein extrem starkes Produktportfolio mitsamt einer Vielzahl an Patenten zu überzeugen. Bei allen positiven Aspekten muss allerdings auch bedacht werden, dass mit den einbrechenden Umsätzen bei PCs und (zukünftig) Spielekonsolen wichtige Umsatzbringer wegfallen werden, was natürlich für Gegenwind für das Unternehmen und damit den Aktienkurs sorgen könnte.

Dennoch wirkt die Aktie auf aktuellem Niveau attraktiv für einen Einstieg und in meinen Augen weht sogar eine kleine Prise Übernahmefantasie mit.

Herzlichst

Ihr Christof von Wenzl

Quellen: morningstar.com, marketscreener.com, www.investor.dolby.com, guidants.com, wikipedia.de

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten 4 auf morningstar.com verfügbaren Quartale berechnet.

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

mich würde interessieren, ob Nokia Ihre Analyse mal verdienen würde, insbesondere unter dem Aspekt von 5G, das ja nach Corona möglicherweise einen Boom erleben dürfte.

Wäre Nokia auch eines der Unternehmen, das gut durch die Krise kommen könnte, um dann hinterher so richtig aufzudrehen?

Mit anderen Worten, wie hoch ist das Riskiko einzuschätzen während der Krise in Nokia investiert zu bleiben?

Könnte das bedeuten, dass die Aktien von NOKIA und ERICSSON „im Kielwasser“ von T-mobile im Wert steigen !?

könnten Sie sich der Aktie "Intuitive Surgical" mal zuwenden.

@Andreas-Frankfurt - schwer zu sagen. Dass beide Unternehmen von 5G profitieren, ist klar. Was aber unterm Strich dabei rausspringt und ob vieles davon nicht bereits im Kurs eingepreist ist...das ist die Königsfrage

vielen Dank für die Analyse. Es freut mich, wenn sie über die Kommunikation hier auch immer nochmal neue Ideen bekommen, die Sie nicht nur langweilen! :)

Beste Grüße