Geschäftsmodell und Absatzmärkte

Die DWS ist ein führender Vermögensverwalter in Europa und die klare Nummer 1 in Deutschland. Seit einem Spin-off von der Deutschen Bank im Jahr 2018 notiert die Aktie an der Börse. 80 Prozent der Unternehmensanteile befinden sich aber nach wie vor in den Händen der Muttergesellschaft.

Die DWS verfügt über eine breite Palette an aktiv gemanagten Investmentfonds, ist über seine Xtrackers-Produktfamilie aber auch im ETF-Universum stark vertreten. Per drittem Quartal managte der Konzern 833 Milliarden Euro an Kundengeldern (Assets under management – AuM).

43 Prozent dieser Gelder stammen aus dem deutschen Heimatmarkt, 25 Prozent aus der Region EMEA (Europa, Mittlerer Osten, Afrika), 27 Prozent aus der Region Amerikas sowie fünf Prozent aus der Asien-Pazifik-Region. Der Vermögensverwalter ist also auch außerhalb der Landesgrenzen ein namhafter Player.

Aufgrund von Green-Washing-Anschuldigungen, welche der Aktie deutlich zugesetzt haben, musste im vergangenen Sommer der Vorstandsvorsitzende Asoka Wöhrmann seinen Posten räumen. Den Anschuldigungen zufolge habe der Vermgögensverwalter sich und seine Produkte wesentlich ‚grüner‘ dargestellt, als eigentlich gerechtfertigt gewesen wäre, was aber für die gesamte Branche alles andere als untypisch ist.

Stefan Hoops, gekommen von der Deutschen Bank, bekleidet seitdem den Posten des Vorstandsvorsitzenden und hat ehrgeizige Pläne für den Vermögensverwalter. Unter anderem möchte man das ETF-Geschäft in den USA massiv ausbauen und Platzhirschen wie Vanguard bei Nischenthemen die Stirn bieten.

Nach wie vor befinden sich 80 Prozent der Anteile in den Händen der Deutschen Bank. Der geringe Free Float macht schärfere Kursbewegungen wahrscheinlich, was man als interessierter Anleger einkalkulieren sollte

Quelle: stock3.com

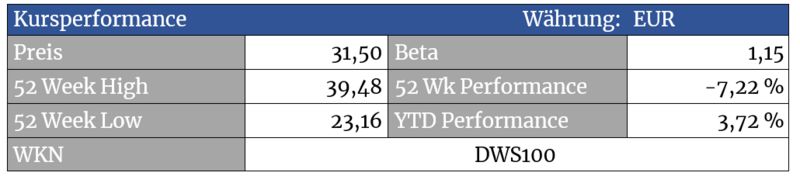

Die Aktie scheint erfolgreich einen Boden ausgebildet zu haben und solange wir weiterhin dynamische Anstiege und nur korrektive Rücksetzer sehen, könnte die Aufwärtsbewegung andauern.

Im kurzfristigen Bild sollte die Aktie nun idealerweise nicht mehr unter 27,80 Euro rutschen. Ansonsten droht ein erneuter Test des Tiefs bei 23 Euro. Wenn die Aufwärtsdynamik anhält, scheint ein Anstieg bis in den Bereich um 35 und bei Kursen darüber sogar bis 39 Euro wahrscheinlich.

Quelle: stock3.com

Auch den Vermögensverwaltern BlackRock sowie T. Rowe Price, hier analysiert, erging es performancetechnisch im Jahr 2022 nicht besser, wobei diese zuvor aber auch deutlich stärkere Anstiege verzeichnen konnten.

Quelle: marketscreener.com

Aufgrund der mangelhaften Datengrundlage bei sentieo.com wird in diesem Fall auf Daten von marketscreener.com zurückgegriffen

Bewertung

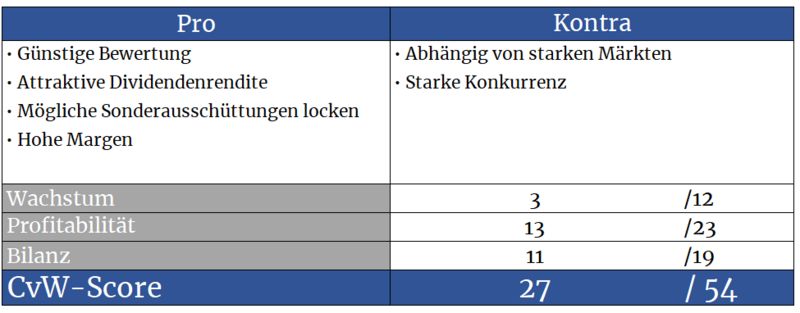

Inzwischen hat sich die Aktie vom Skandal wieder erholt. Teuer ist der Titel aber nach wie vor nicht. Zudem besteht weiteres Potenzial. So stellt CEO Hoops 4,50 Euro Gewinn pro Aktie für das Jahr 2025 in Aussicht. Und 2024 möchte man eine Milliarde Euro an Sonderdividenden an die Aktionäre ausschütten, falls man bis dahin keine interessanten Übernahmekandidaten ausfindig gemacht hat. Wir werden sehen, ob der CEO Wort halten kann.

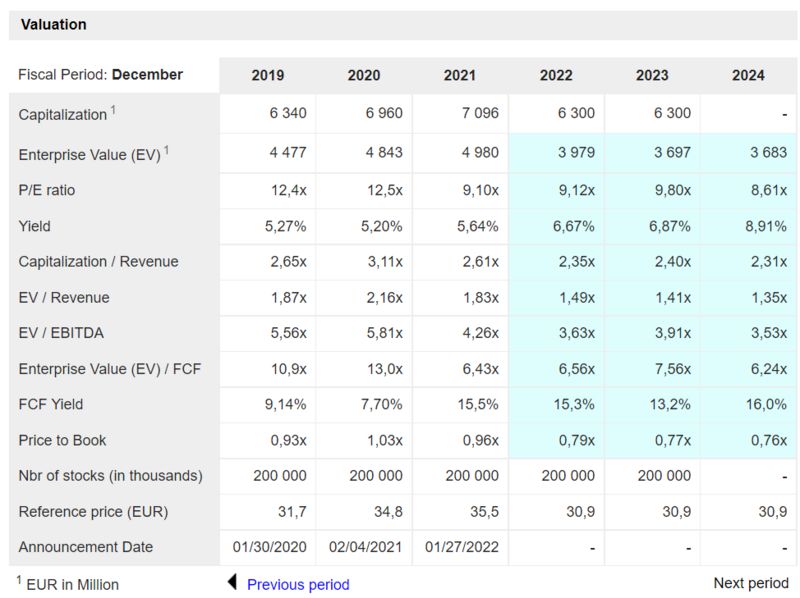

So oder so handelt es sich bei der aktuellen Bewertung um eine Gelegenheit. Bei einem KGV von knapp neun ist zumindest keinesfalls Euphorie eingepreist. Setzen wir ein ‚faires‘ KGV von zwölf bei diesem Wert und einen in Aussicht gestellten Gewinn von 4,50 Euro an, ergäbe sich ein Kursziel von 54 Euro. Potenzial bzw. eine ordentliche Sicherheitsmarge scheint also gegeben, sogar, wenn wir lediglich ein KGV von zehn ansetzen würden.

Dazu gesellt sich noch eine ausgesprochen attraktive Dividendenpolitik. Die Dividendenrendite beträgt derzeit rund sechs Prozent. Das kann sich sehen lassen. Auch die Aussicht auf die Sonderdividende im Jahr 2024 wirkt verlockend.

Bilanz und Verschuldung

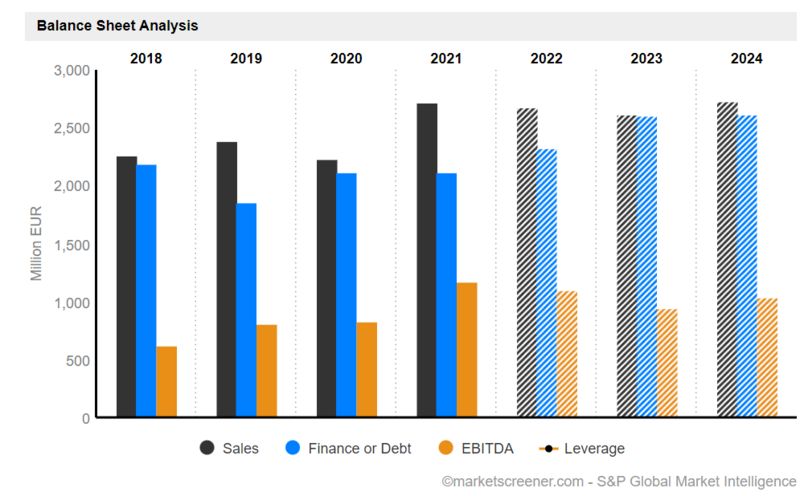

Bilanziell ist der Konzern gut aufgestellt, was aber auch dem Geschäftsmodell geschuldet ist. Schließlich fungiert man als Vermögensverwalter nur als Mittler zwischen Anlegern und den Kapitalmärkten, weshalb man keine besonderen kapitalintensiven Investitionen tätigen muss.

Profitabilität

Da keine großen Investitionen ins laufende Geschäft vonnöten sind, ermöglicht dies auch eine hohe Profitabilität. Zudem möchte Neo-CEO Hoops bis 2025 jährlich 100 Millionen Euro einsparen. Davon sollen 70 Millionen Euro in Wachstumsprogramme reinvestiert werden.

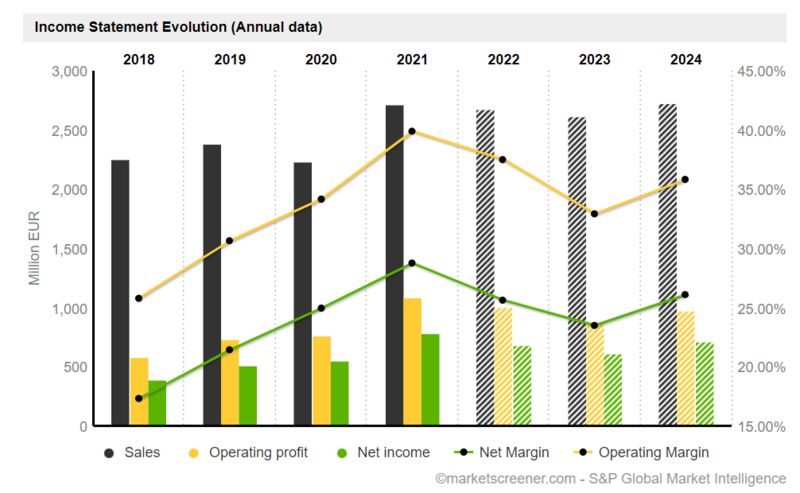

Der Gewinn speist sich vor allem aus Provisionserträgen. Dieser, sowie die zugrundeliegenden Margen, ist dadurch direkt mit dem verwalteten Vermögen (AuM) gekoppelt. Aus diesem Grund steht der Unternehmenserfolg in direkter Verbindung mit der Entwicklung an den Märkten.

Steigen diese, steigt automatisch auch der Wert des verwalteten Vermögens. Zudem locken steigende Kurse auch neue Investoren an, welche davon beispielsweise über den Kauf von DWS-Produkten profitieren wollen. Das war auch der Grund für die stark steigenden Margen in den vergangenen börsentechnisch starken Jahren.

Bei sinkenden Kursen richten sich diese Faktoren jedoch gegen Vermögensverwalter wie DWS – was zuletzt auch der Fall war. Mit einer Erhöhung der Managementgebühren hat man diese negativen Effekte etwas abschwächen können.

Wachstum

Enttäuschend zeigt sich die Umsatzentwicklung, welche in den letzten Jahren bestenfalls stagnierte. Hier muss die DWS zwangsläufig ansetzen. Das ist auch der Grund, warum die US-amerikanischen Pendants, welche auch Wachstum vorweisen können, auch eine höhere Bewertung aufweisen.

Hier muss sich die Lage zwangsläufig verbessern, ansonsten wird die Aktie auch in Zukunft in einer breiten Seitwärtsbewegung verharren.

Konkurrenz

T. Rowe Price wurde bereits vor gut einem Jahr analysiert, ist zwar höher bewertet, dafür in den vergangenen Jahren aber auch stärker gewachsen.

Ansonsten handelt es sich hierbei um einen hart umkämpften Sektor, in welchem sich DWS gegenüber den Konkurrenten hinsichtlich des Zugewinns frischer Gelder sichtlich schwertut.

Risiken

Die zuvor angesprochene Abhängigkeit von den Marktbewegungen wird an den Zahlen deutlich. Ende 2021 verwaltete man noch 928 Milliarden Euro, per drittem Quartal 2022 waren es schon nur mehr 833 Milliarden. Rund 100 Milliarden Euro weniger, die das Provisionsgeschäft negativ beeinflussen.

Aus gutem Grund reagieren Vermögensverwalter-Aktien so deutlich auf Börsencrashs.

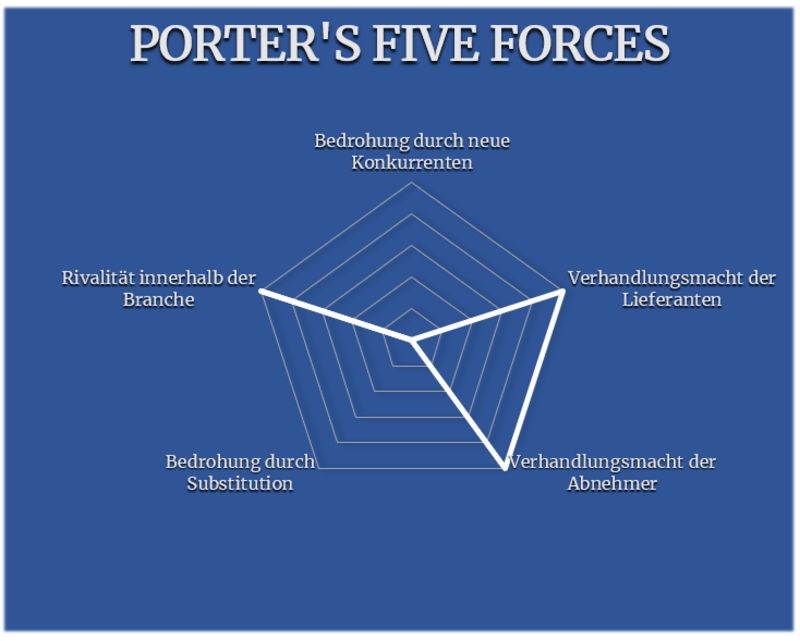

Porter’s Five Forces

In diesem reifen Markt wäre der Markteintritt für einen Neuling schwierig, neue Konkurrenten sind deshalb nicht zu erwarten. Dafür ist der Konkurrenzkampf zwischen den etablierten Vermögensverwaltern (Branche) umso härter. DWS muss sich mit einer Vielzahl an bekannten Gesellschaften wie T. Rowe Price, BlackRock und Flossbach von Storch messen.

Dafür muss man das Thema Substitution nicht fürchten, da man glücklicherweise bereits frühzeitig auf den ETF-Zug aufgesprungen ist.

Die Abhängigkeit von steigenden Märkten wird im Punkt Lieferanten abgebildet, während diese Abhängigkeit auch dafür sorgt, dass Kunden ihre Gelder insbesondere während Börsenkrisen abziehen können. Dieser Faktor findet sich beim Punkt Abnehmer wieder.

Es gibt durchaus einige Makel bei dieser Aktie, welche in der aktuellen Bewertung jedoch bereits ordentlich eingepreist zu sein scheinen. Zudem lockt DWS mit einer stattlichen Dividendenpolitik. Für Dividendenfreunde ist der Titel also allemal einen zweiten Blick wert.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, www.dws.de, stock3.com, marketscreener.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Danke für die spannende Analyse! :)

Mich würde eine Analyse zu Weyerhaeuser Co. (US9621661043) interessieren! :)

Lieber Gruss aus der Schweiz

Weyerhaueser gefällt mir nicht sonderlich. Seit 2009 mehr oder weniger stagnierende Umsätze. Seit 2020 läufts zwar besser. Für mich wirkt das von der Symptomatik her aber stark nach Peak Earnings, also nur einem Gewinn-Hype durch die kurzfristig explodierenden Holzpreise.

Das führt dazu, dass die Aktie zwar günstig bewertet wirkt, ich aber Bedenken habe, ob diese Bewertung nicht auf zu hohen Gewinnerwartungen fußt und diese Gewinne künftig wieder abebben werden. Muss nicht sein, kann aber und ich gehe Aktien, bei denen ich Wahrscheinlichkeiten schwer abschätzen kann, lieber aus dem Weg. Eigenkapital- und Verschuldungsentwicklung sehen aber recht solide aus, auch schöne Dividendenausschüttungen, wenngleich historisch recht oft höher ausgefallen, als freier Cashflow reinkam