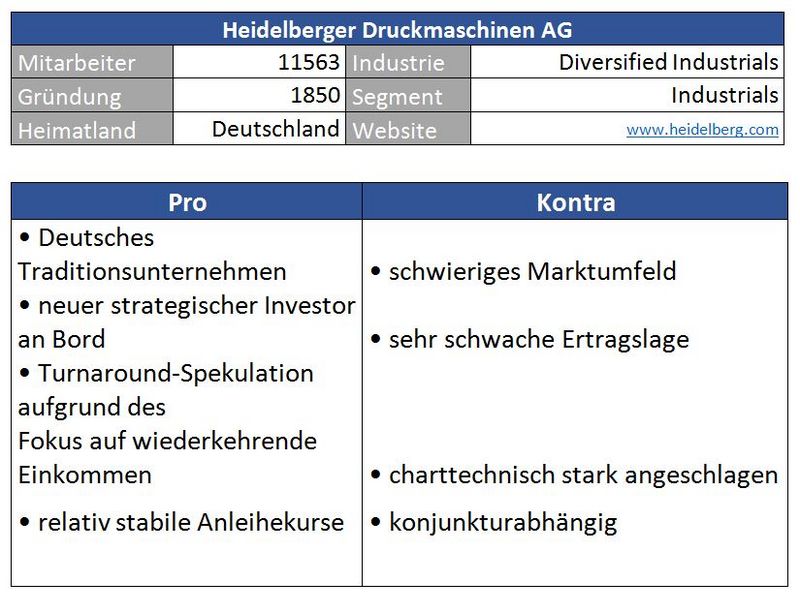

Geschäftsmodell und Absatzmärkte

Der deutsche Maschinenbauer mit einer weit zurückreichenden Firmentradition (Gründung im Jahr 1850) fertigt Anlagen für die Werbe- und Verpackungsindustrie. Dabei produziert das Unternehmen Druckanlagen aber auch Maschinen zum Stanzen, Falzen und Schneiden. Um der hohen Konjunkturabhängigkeit Herr zu werden, hat das Unternehmen sein Portfolio um Serviceverträge und den Verkauf von Verbrauchsmaterialien erweitert.

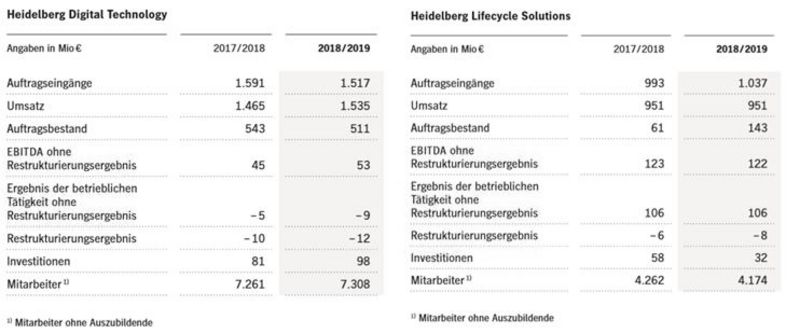

Die Gliederung des Geschäfts erfolgt in die drei Segmente ‚Heidelberg Digital Technology‘, ‚Heidelberg Lifecycle Solutions‘ und ‚Heidelberg Financial Services‘. Letzteres beinhaltet Finanzierungslösungen und trägt nur einen unwesentlichen Anteil zum Konzernergebnis bei.

Quelle: Unternehmenspräsentation

Quelle : Unternehmenspräsentation

Innerhalb des Segments Digital Technology wird der Maschinenverkauf abgerechnet.

Das wesentlich besser laufende Segment Lifecycle beinhaltet die bereits angesprochenen Serviceverträge, den Verkauf von Ersatzteilen und Verbrauchsmaterialien sowie Softwarelösungen.

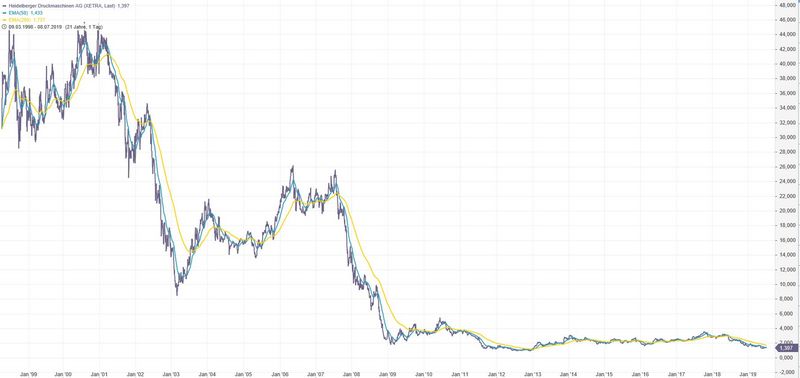

Quelle: guidants.com

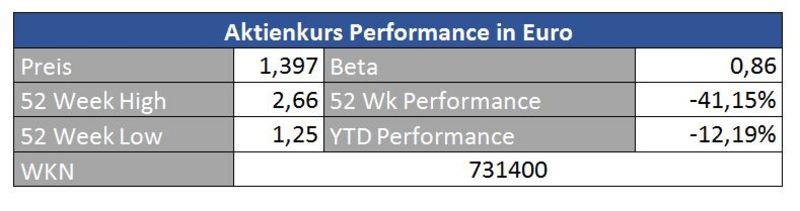

Die Aktie hat mit Schwung einen seit 2013 ausgebildeten Seitwärtstrend nach unten hin verlassen. Aus charttechnischer Sicht heißt es aus diesem Grund weiterhin ‚Finger weg‘, sollte die Aktie nicht jetzt zügig einen Boden ausbilden. Ein möglicher Einstieg könnte im Bereich von einem Euro in Betracht gezogen werden. Hier fiel Ende 2012 der Startschuss für eine bemerkenswerte Rally in Richtung drei Euro.

Quelle: guidants.com

Ein brachialer Chart - Wer um die Jahrtausendwende zu Kursen um 45 Euro gekauft hat, wird nur mehr wenig Hoffnung darauf haben, seine Verluste wieder aufzuholen.

Bewertung

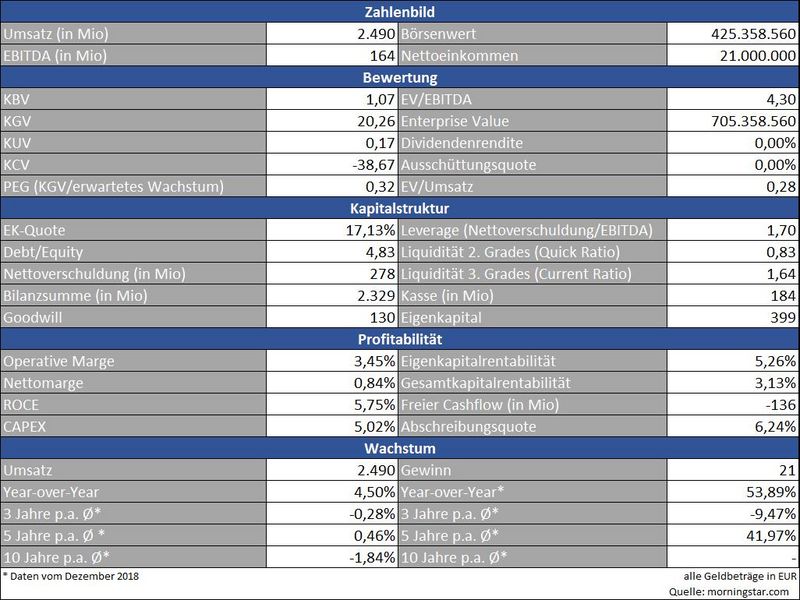

Das Unternehmen notiert nahe dem Buchwert, das Kurs-Umsatzverhältnis von 0,17 (!) sieht ebenfalls sehr günstig aus. Von daher traut der Markt Heidelberger Druckmaschinen momentan wohl kein großes Potenzial zu. In dieser tiefen Bewertung drückt sich aber auch die mangelhafte Profitabilität aus.

Positiv werte ich in diesem Zusammenhang das Fehlen einer Dividende. Das Geschäft läuft einfach noch nicht reibungslos, von daher wäre es bedenklich, wenn zusätzlich durch Dividendenzahlungen noch weiteres Kapital das Unternehmen verlassen würde. Der Konzern benötigt jeden verfügbaren Cent für die Umstrukturierung des Geschäfts. Darauf mache ich bewusst aufmerksam. Denn bei vielen Unternehmen lassen sich trotz mangelnder Etragskraft fortlaufend hohe (und ungesunde) Dividendenzahlungen beobachten – wohl ausschließlich, um die Aktionäre kurzfristig bei Laune zu halten.

Bilanz und Verschuldung

Für ein derart kapitalintensives Geschäft wie den Maschinenbau ist es kein Wunder, dass die Eigenkapitalquote nicht höher ausfällt, allerdings konnte diese Quote in den letzten Jahren von acht auf immerhin 17 Prozent gesteigert werden. Eine positive Tendenz lässt sich also durchaus erkennen, wobei die Kuh natürlich noch nicht vom Eis ist, besonders in Anbetracht des bereits reifen und anfälligen Konjunkturzyklus.

Etwas Luft hat sich der Konzern zuletzt durch eine Kapitalerhöhung verschafft, bei der sich der chinesische Maschinenbauer Masterwork Group mit 9,2 Prozent in das Unternehmen eingekauft hat. Die rund 69 Millionen, die dem Unternehmen so zugeflossen sind, haben die Eigenkapitalbasis verstärkt.

Bei Konzernen, die in Schwierigkeiten stecken, lohnt auch ein Blick auf die aktuellen Anleihekurse. So rentiert eine bis 2022 laufende Anleihe (DE000A14J7A9) bei einem aktuellen Preis von 105,35 mit 6,1 Prozent. Der Kupon liegt bei acht Prozent. In Anbetracht des derzeitigen Niedrigzinsumfeldes scheint der Kapitalmarkt Heidelberger Druckmaschinen also als durchaus riskant einzustufen, wenngleich aber auch nicht als unmittelbar konkursgefährdet.

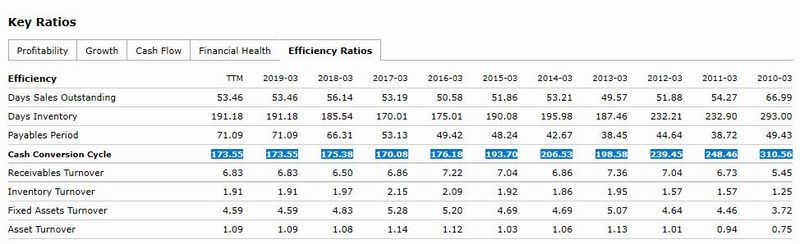

Positiv – der Cash Conversion Cycle, der (in Tagen) ausdrückt, wie schnell das Unternehmen Cash generiert, hat sich in den letzten zehn Jahren fortlaufend verbessert.

Profitabilität

Die zunehmende Digitalisierung bedeutet heftigen Gegenwind für die Druckindustrie. Hier rächt sich zudem, dass man sich zu lange auf den reinen Verkauf von Maschinen beschränkt hat. Dadurch hat sich der Konzern besonders dem Druck der Billigkonkurrenz ausgesetzt.

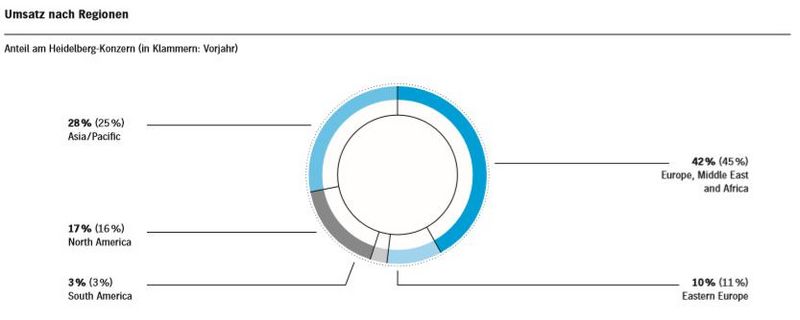

Als Gegenpol zur Digitalisierung steigt durch den Trend zum Online-Einkauf allerdings auch der Bedarf nach Verpackungen und Maschinen für die Etikettenproduktion.

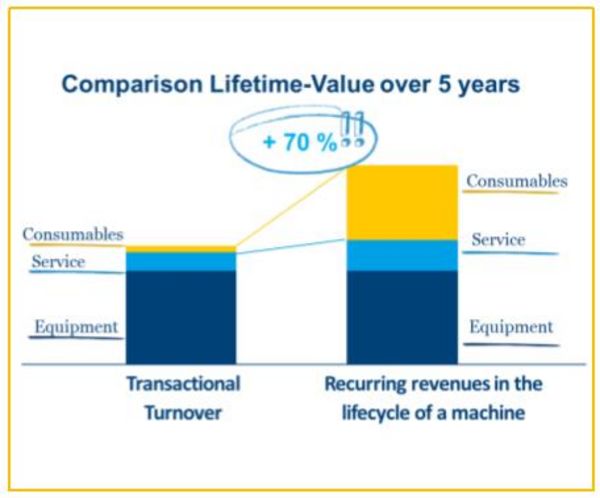

Spannend ist sicherlich der Ausbau des Anteils an wiederkehrenden Einkünften – Schlagworte, die jeder Investor gerne hört. Innerhalb der nächsten Jahre möchte der Konzern diesen Anteil auf ein Drittel des Gesamtumsatzes erhöhen. Über langjährige Verträge (Service, Software, Verbrauchsmaterialien) sollen planbare Einnahmen entstehen und die Konjunkturabhängigkeit verringert werden.

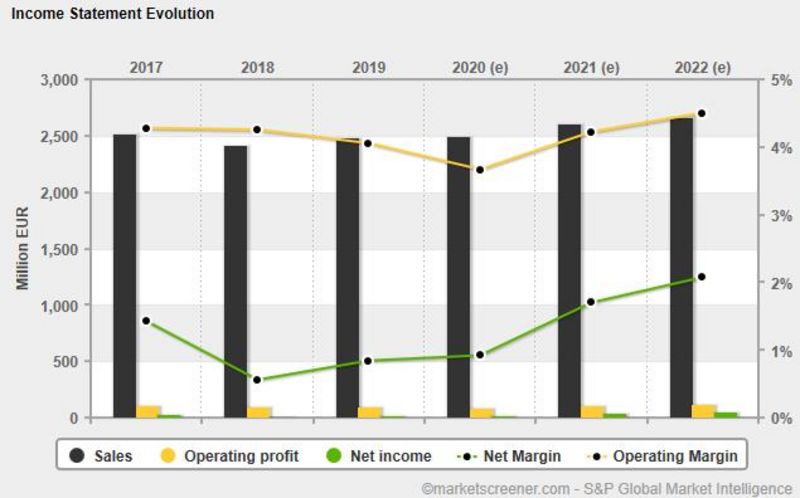

Dies ist in Anbetracht der geringen Nettomarge von derzeit 0,84 Prozent auch bitter nötig!

Wachstum

Das Geschäft stagniert. Sprunghafte Ergebnissteigerungen gefolgt von jähen Abstürzen lagen in den vergangenen Jahren an der Tagesordnung. An langfristig steigende Umsätze kann ich persönlich nicht so recht glauben. Vielleicht sorgt aber gerade der Fokus auf langfristige Verträge für eine Belebung des Geschäfts. Neben den angesprochenen Vorteilen für Heidelberger Druckmaschinen profitieren auch die Kunden, da Sie nach effektivem Verbrauch bezahlen müssen. Das verringerte Investitionsrisiko sorgt vielleicht somit ja doch für zukünftige Umsatzzuwächse.

Quelle: Unternehmenspräsentation

Konkurrenz

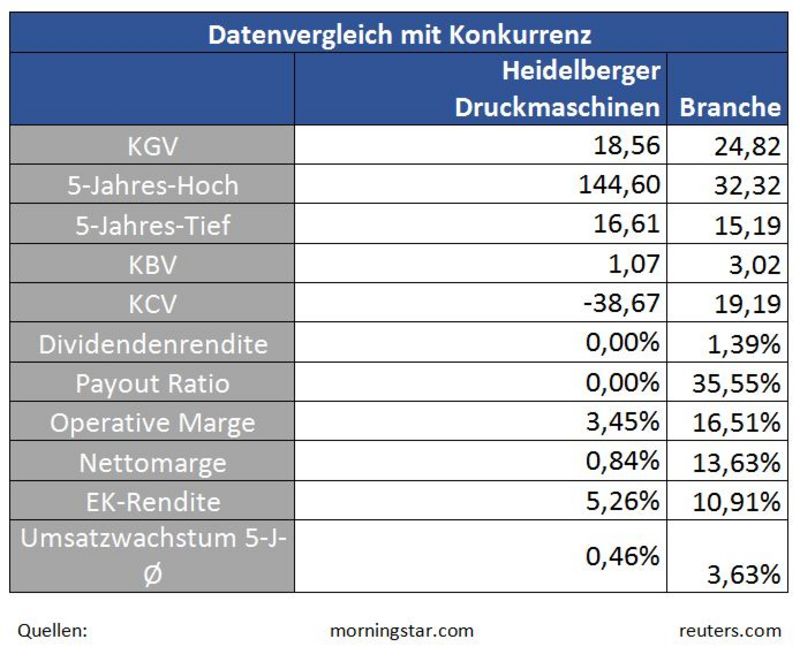

Das Geschäftsmodell ist einfach und deshalb tummeln sich viele kleine und große Mitspieler im Markt. Dies erklärt auch die sehr geringen Margen und ist symptomatisch für kapitalintensive Branchen, die austauschbare Produkte anbieten.

Risiken

In der Finanzkrise und der darauffolgenden Rezession wurde Heidelberger Druckmaschinen besonders hart getroffen, weil gerade der Kauf teurer Maschinen in wirtschaftlich unsicheren Zeiten auf die lange Bank geschoben wird.

Zudem muss sich ein eventueller Investor das Jahr 2022 vormerken. Dann laufen nämlich 270 Millionen an langlaufenden Krediten aus, die refinanziert werden wollen.

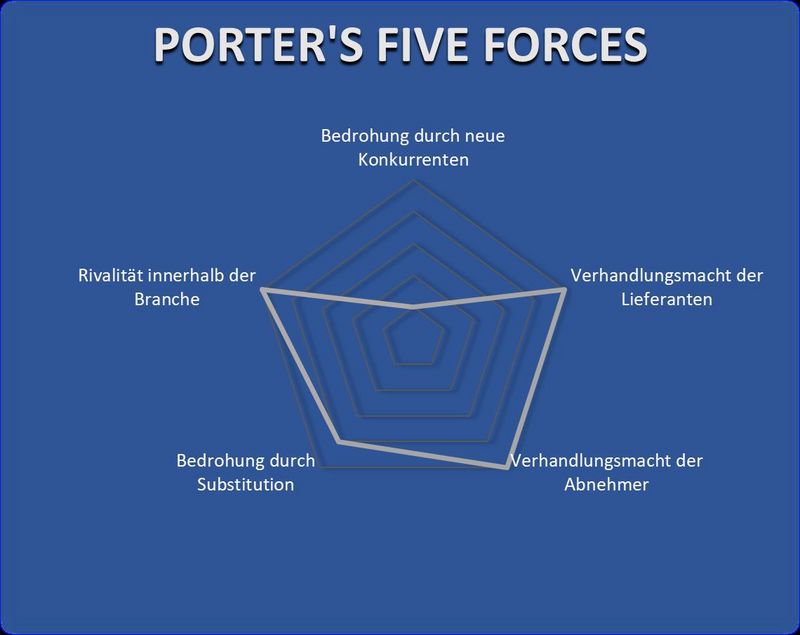

Porter’s Five Forces

Ein einziger Blick auf die Auswertung nach ‚Porter’s Five Forces‘ erklärt den Grund für die schlechte Entwicklung des Aktienkurses. Alle Risikofaktoren haben einen wesentlichen negativen Einfluss auf den Geschäftsverlauf. Einzig neue Konkurrenz ist nicht unmittelbar zu erwarten, da der kapitalintensive und margenschwache Markt ohnehin nicht attraktiv wirkt.

Die Branche, in der Heidelberger Druckmaschinen tätig ist, ist geprägt von hohen Investitionen, geringen Margen und kaum Wachstumsfantasie. Wahrlich kein guter Nährboden, aber dafür hält sich der Konzern gar nicht so schlecht über Wasser. Wie das Unternehmen aber die nächste Rezession bewältigen will, ist durchaus fraglich.

Zumindest die Hoffnung auf eine Stärkung des Geschäfts mit langfristigen (und damit planbaren) Verträgen sorgt für etwas Fantasie in der Aktie.

Investierte Anleger sollten stets die Entwicklung dieser Komponente im Auge behalten. Auch die Anleihekurse bedürfen einer regelmäßigen Begutachtung. Von meinem geschätzten Kollegen Andreas Meyer habe ich schließlich gelernt: „Der Anleihemarkt hat (fast) immer Recht“.

Herzlichst

Ihr Christof von Wenzl

Quellen: reuters.com, morningstar.com, marketscreener.com, www.heidelberg.com, guidants.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten 4 auf morningstar.com verfügbaren Quartale berechnet.

__________________________________________________

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Die Aktie steht mittlerweile deutlich unter dem Buchwert und ist gegenüber dem Einstieg des chin. Investors im März 2019 um 64 % gefallen. Es gibt noch keinen veröffentlichten Nachfolger für den Finanzvorstand.

Der neue Finanzvorstand ist ausgewählt und laut dem Aufsichtsratsvorsitzenden muss nur noch der Arbeitsvertrag unterschrieben werden.