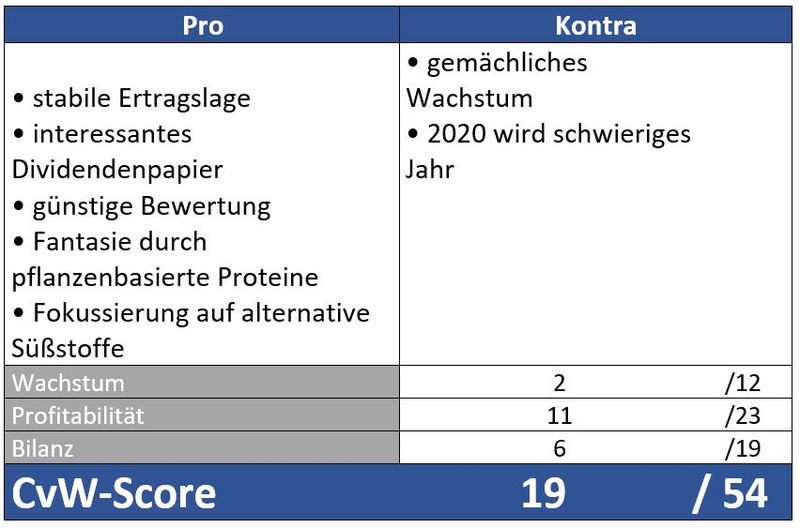

Geschäftsmodell und Absatzmärkte

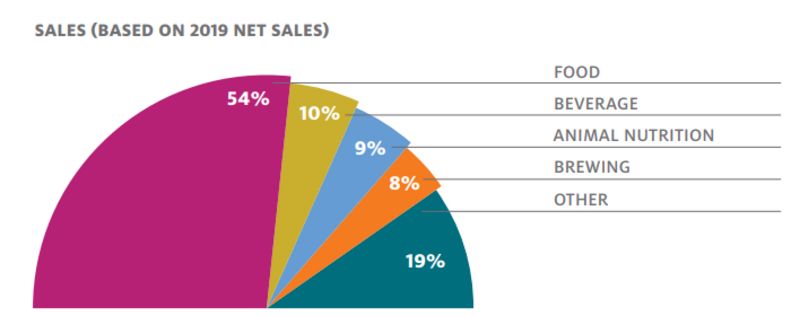

Das Geschäftsmodell der US-Amerikaner besteht in der Verarbeitung von Lebensmitteln wie Obst, Gemüse und Getreide zu Grundrohstoffen für die Lebensmittel- und Getränkeindustrie. Die Rohstoffe werden zu Süßstoffen, Zucker sowie Stärke raffiniert.

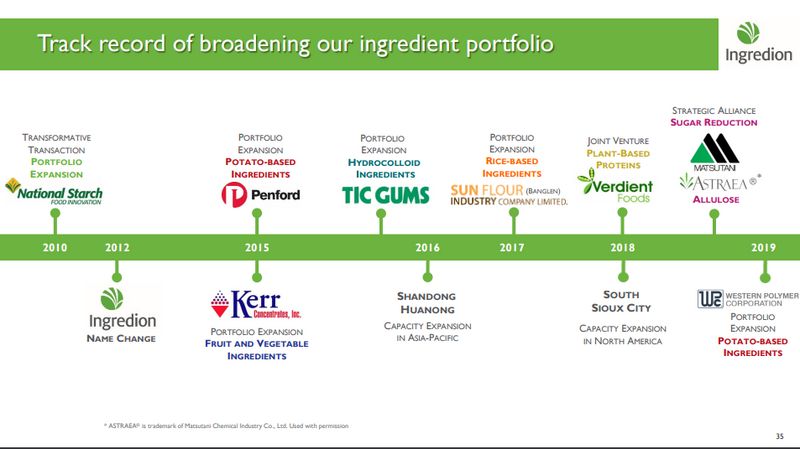

Ingredion scheint die Zeichen der Zeit erkannt zu haben und reduziert sukzessive seinen Ausstoß an Zucker und Maissirup. Dafür engagiert man sich zusehends in der Produktion von pflanzenbasierten Proteinen (Erbsenproteine für vegane Burger) sowie kalorienarmen Süßstoff-Alternativen zu Zucker wie Allulose und Stevia, die darüber hinaus auch margenstärker sind als herkömmliche Zutaten.

Quelle: Unternehmen

Quelle: Unternehmen

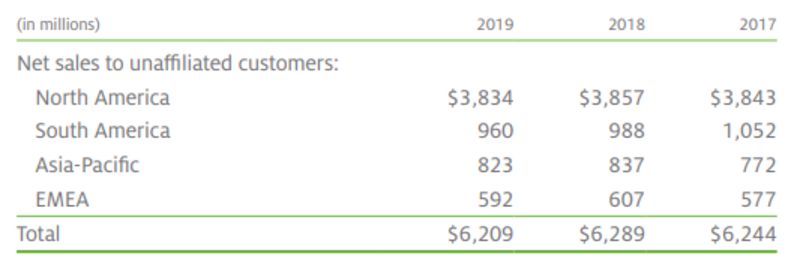

Der Konzern vertreibt seine Produkte weltweit, wobei der Großteil davon in den USA verkauft wird. Währungsschwankungen wirken sich dadurch weniger heftig auf die Ergebnisse aus als bei exportstarken Unternehmen

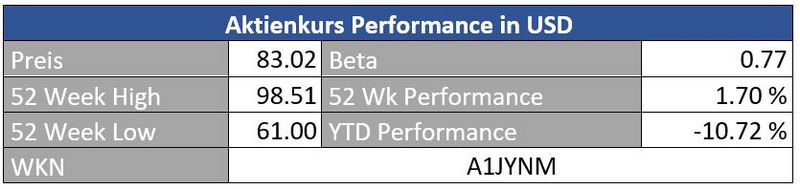

Die Aktie wird in Europa kaum gehandelt, deshalb empfiehlt sich ein eventueller Kauf über die Heimatbörse in New York.

Quelle: guidants.com

Das 2016 bis 2018 gebildete Doppeltop hat seine Wirkung mit einem massiven Abwärtstrend vollends entfacht, der erst bei 60 Dollar gestoppt werden konnte. Der jüngste Aufwärtstrend verlangsamt sich nun. Ein Rücklauf bis in den Bereich von 73 Dollar scheint möglich. Hier befindet sich ein gutes charttechnisches Kaufareal. Darunter hingegen könnte die Aktie erneut die 60-Dollar-Marke anlaufen.

Quelle: guidants.com

Ingredion (rot) hat bei seinen Anlegern kurstechnisch einiges wiedergutzumachen. Der breite Stoxx Global 1800 Food & Beverage (gelb) sowie die britische Kerry Group (blau) sehen da schon besser aus. Ist die Zeit für die Aufholjagd jetzt gekommen?

Quellen: morningstar.com

Bewertung

Die Aktie war 2016 bis 2018 bereits deutlich teurer als heute. Höchstwahrscheinlich zu teuer, sodass die Korrektur der letzten Jahre nur gesund war. Rückläufige Einnahmen haben hier wohl für die Initialzündung des starken Kursrückgangs gesorgt. Auf die Übertreibung nach oben folgte somit die Übertreibung nach unten, sodass das aktuelle Kursniveau sehr attraktiv für einen Einstieg erscheint. Auch die aktuelle Dividendenrendite von über drei Prozent kann sich sehen lassen.

Aktuell scheint sich der Markt immer noch auf die schwierige Situation in 2020 zu fokussieren. Brauereien und Getränkehersteller benötigen aktuell natürlich weniger Rohstoffe, da die Nachfrage von Restaurants und Bars flachfällt. Im Kurs scheint genug Negatives eingepreist zu sein. Potenzial für positive Überraschungen besteht also.

Bilanz und Verschuldung

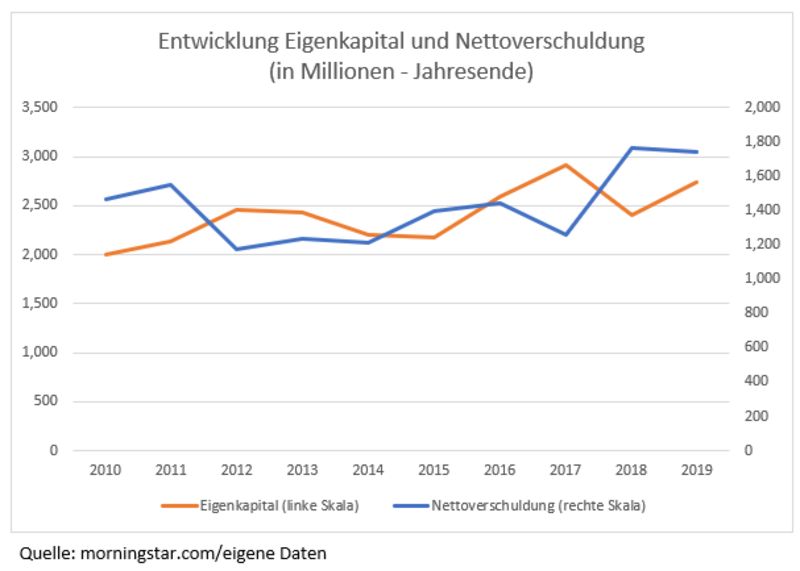

In den letzten Jahren hat man sich einige Übernahmen geleistet. Die erzielten Cashflows lassen diese Akquisitionsstrategie aber grundsätzlich zu. Die Verschuldung konnte man somit zwar nicht senken, allerdings hat sich Ingredion glücklicherweise auch nicht übernommen.

Bei Unternehmen, die eine gewisse Verschuldung mit sich tragen, empfiehlt sich auch ein Blick auf die Einschätzung von Ratingagenturen wie Moody’s. Im Fall von Ingredion vergibt Moody’s ein akzeptables Rating von Baa1.

Profitabilität

Industrieunternehmen unterliegen aufgrund der erforderlichen Instandhaltung von Fabriken hohen Kapitalaufwendungen. Das sorgt naturgemäß für geringere Margen als man es beispielsweise von wenig kapitalintensiven Branchen wie Softwarekonzernen kennt. Ingredion scheint aber auch hier Vieles richtig zu machen. Die Gewinnmarge war in den vergangenen Jahren zwar rückläufig, allerdings hat dies auch mit der Neupositionierung des Unternehmens zu tun, was anfangs zwar Investitionen erfordert, sich schließlich aber mit einer langfristig höheren Profitabilität auszahlen sollte. Der Schwenk hin zu proteinhaltigen Nahrungsmitteln und zuckerfreien Süßstoffen sollte dem Konzern Rückenwind verleihen.

Zudem sind die Produkte von Ingredion auch kaum forschungsintensiv und das Werbebudget nimmt bei weitem nicht solche Ausmaße an wie es bei den Abnehmern der Produkte, den großen Nahrungsmittelherstellern, nötig ist.

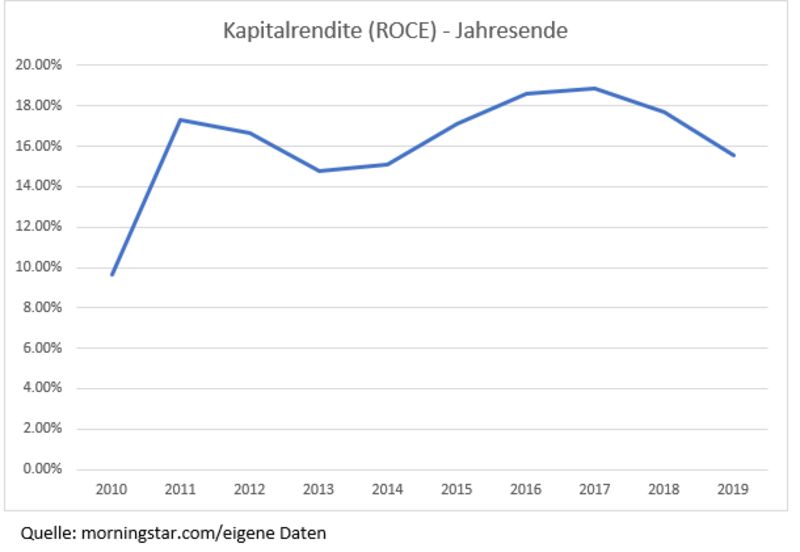

Die stabile Kapitalrendite zeugt von einer ebenso stabilen Ertragslage

Wachstum

Die erwähnten alternativen Süßstoffe sowie pflanzliche Proteine sollten in den kommenden Jahren für Rückenwind sorgen. Das ist für die stagnierenden Umsätze auch bitter nötig. Positiv ist aber die sehr gute Ertragsentwicklung, was für ein effizientes Kostenmanagement spricht.

Quelle: Unternehmen

Die Zukäufe der letzten Jahre waren sinnvoll. Speziell die Zukäufe und eingegangenen Joint Ventures in 2018 und 2019 sollten für einen Umsatzschub sorgen

Konkurrenz

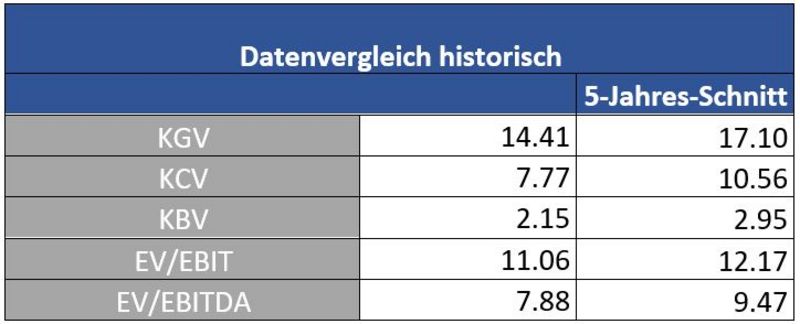

Die britische Kerry Group (WKN 886291) macht kurstechnisch einen wesentlich besseren Eindruck als Ingredion. Allerdings sind die Briten bei einem um gut 16 Prozent höheren Umsatz dreimal so hoch bewertet wie Ingredion. Allein an der Kennzahl Enterprise Value/EBIT im Fünfjahresschnitt erkennt man den eklatanten Bewertungsunterschied der beiden Unternehmen. Ingredion kommt hier auf 12,17. Die Kerry Group auf stolze 24,77, also knapp doppelt so viel.

Sicher macht man es sich zu einfach, allein aus dieser Tatsache zu schließen, dass Ingredion fast doppelt so viel wert sein sollte. Allerdings ist dies eventuell schon ein Fingerzeig auf eine mögliche Unterbewertung der Amerikaner.

Risiken

Klar, die Geißel Zucker hat uns fest im Griff. Da kann ich aus Erfahrung sprechen. Ich persönlich hätte bei diesem Thema auch keine Bedenken zu investieren. Von Vielen wird Zucker aber wohl zu Recht als legale Droge bezeichnet, von der wir Zucker-Junkies uns nur schwer losreißen können.

Ingredion ist im besonderen Maße von Ernteerträgen und den damit einhergehenden Preisschwankungen abhängig, da man größtenteils nicht selbst anbaut, sondern Rohstoffe am Markt ankaufen muss. Teilweise kann man diese Schwankungen aber auf seine Kunden abwälzen.

Und schlussendlich muss sich auch noch zeigen, inwieweit in Gaststätten und Bars wieder Normalität Einzug hält. Mangelt es an der Nachfrage nach Softdrinks und Bier, fragen dessen Produzenten auch weniger Rohstoffe wie Maissirup und weitere Süßstoffe bei Ingredion nach.

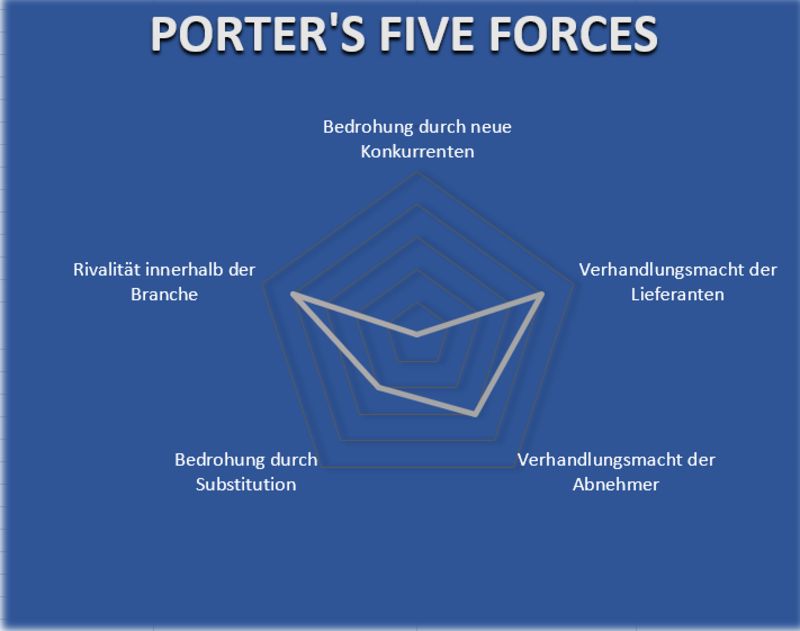

Porter’s Five Forces

Das Bild gestaltet sich relativ ausgeglichen. Aufgrund der hohen Branchenrivalität muss man sich keine großen Sorgen über neue Konkurrenz machen. Das Risiko der Substitution umgeht Ingredion smart mit dem verstärkten Fokus auf alternative Zutaten, was auch die Verhandlungsmacht gegenüber den Abnehmern stärkt, die auf Konzerne wie Ingredion angewiesen sind. Ein erhöhtes Risiko ist beim Bezug der Grundrohstoffe (Lieferanten) zu verorten, da die Weltmarktpreise für Nahrungsmittel mitunter stark schwanken können.

Allein die Fantasie durch pflanzenbasiertes Protein könnte, sofern von der Börse wahrgenommen, Ingredion in höhere Kursregionen hieven. Aber auch ansonsten scheint das Unternehmen, gerade im Branchenvergleich, unterbewertet. Die Gewinne fließen beständig, die Dividendenrendite ist attraktiv. Einzig charttechnisch fehlt noch ein wenig Schwung.

Herzlichst

Ihr Christof von Wenzl

Quellen: morningstar.com, marketscreener.com, www.ingredion.com, guidants.com, wikipedia.de

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten 4 auf morningstar.com verfügbaren Quartale berechnet.

___________________________________________________

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

ich bin als Entwicklungsberater in der Süßwarenbranche tätig und möchte einen kurzen Kommentar hinterlassen.

Proteine sind derzeit auf jeden Fall weltweit sehr gefragt der Trend geht steil nach oben. Insbesondere Pflanzlich Proteine.

Zuckeraustaustoffe sind auch sehr gefragt aber nicht mit steigender Tendenz. Zuckeraustauschtoffe haben aber den Nachteil das sie abführend wirken und daher mit vorsicht eingesetzt werden. Die abführende wirkung ist auch der grund warum der markt nicht schon längst zuckerfrei ist. Die wirklichen guten alternativen sind im bereich der ballststoffe zu verordnen und sehr teuer oder haben einen bitteren beigeschmack.

Ein weiteres Manko ist das Zuckeraustauschstoffe oft keine süße haben, müssen also mit süßstoffen (z.B. Stevia oder Sucralose) aufgesüsst werden. Entgegen aller versprechen ist diese süße aber deutlich anders als die von Zucker und schmeckt sehr künstlich. Ganz schlimm ist hier stevia. Als beispiel möchte ich green cola nennen die wie ein rostiger eisenlöffel schmeckt (wegen stevia) und deshalb auch nach kurzer zeit wieder vom markt verschwunden ist. Außerdem sind wir uns in der Branche nicht ganz sicher welchen effekt Süßstoffe auf Diabetes haben.

Das Thema ist also sehr komplex. Ich wage nicht zu prognostizieren wohin die Reise geht. Aber derzeit wird zumindestens in der Süßwaren, Snack und Getränke branche schon alles ausgereizt was geht ohne den konsumenten wirklich zufrieden zu stellen. Die Branche ist sich der Probleme bewusst der Verbraucher nicht, politisch gewollt ist es aber.

Sobald eine Firma einen wirklich nach zucker schmeckenden Austauschstoff hat der nicht abführend wirkt haben wir ein goldenes Pferd gefunden. Chemisch gesehen werde wir hier aber wohl noch ein weilchen warten müssen oder es nie erreichen.

Herzliche Grüße

Christoph Teichmann

Übrigens: könnte man auf Cashkurs einmal solide seriöse Möglichkeiten vorstellen Anleihen und Immobilienfonds zu handeln? Gerade Immobilienfonds haben einen schlechten Ruf. Würde mich wirklich sehr, sehr freuen. Viele hier besitzen Edelmetalle und z.B. via dem Dirk-Müller-Fonds oder Ihren Empfehlungen auch Aktien. Anleihen und Immobilien wären die weiteren klassischen Anlageklassen, um sein Risiko zu streuen.