Logistik ist eine Branche, die wenig von Fantasie geprägt ist und bei Anlegern alles andere als Euphorie hervorruft. Extreme Gegenbeispiele finden wir immer wieder in Aktien wie Amazon, Netflix, Tesla oder der euphorisch betrachteten Kryptowährung Bitcoin.

Vermeintlich „langweilige“ Aktien können allerdings auch Chancen bieten, da sich hier viele Fundamentalisten herumtreiben und der sogenannte BIAS (googeln Sie einfach mal Home-Bias um den Prozess zu verstehen) ausgeschaltet wird.

Kion ist eines der weltweit führenden Unternehmen für Logistik. Entstanden ist der Konzern aus einer Abspaltung des DAX-Unternehmens Linde. Heute ist die Gruppe aktiv im Logistikbereich und bietet Gabelstapler und Lagertechnikgeräte. In Europa ist Kion die Nr. 1 und weltweit die Nummer zwei hinter Toyota.

Auch bei den Automatisierungstechniken, bei denen Roboter die Lager nahezu eigenständig verwalten, Waren ein- und ausräumen und entsprechend avisieren, ist man weltweit auf Platz 3. Dies ist ein beachtenswerter Faktor, da sich in diesem Markt andere Faktoren als wichtig erweisen und Kion somit diversifizierter aufgestellt ist und seinen Anspruch zu den Top-Anbietern zu gehören, unterstreicht.

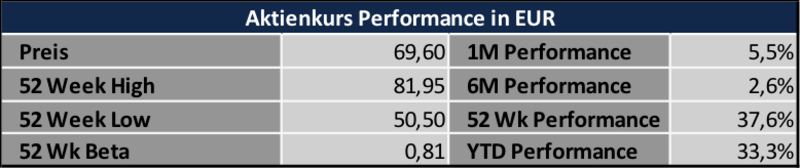

Vorab muss gesagt werden, dass Kion auch fundamental ein spannendes Unternehmen darstellt. Dies kombiniert sich derzeit allerdings mit einem gleichermaßen interessanten Chartbild. Der MACD zeigt einen Aufwärtstrend, nachdem die Aktie nun nach einem Kursrutsch seitwärts lief. Dieser Kurseinbruch im Oktober hat ein Gap nach oben geöffnet, das an den Märkten oftmals schnell geschlossen wird, sodass hier eine spannende Möglichkeit entstehen kann.

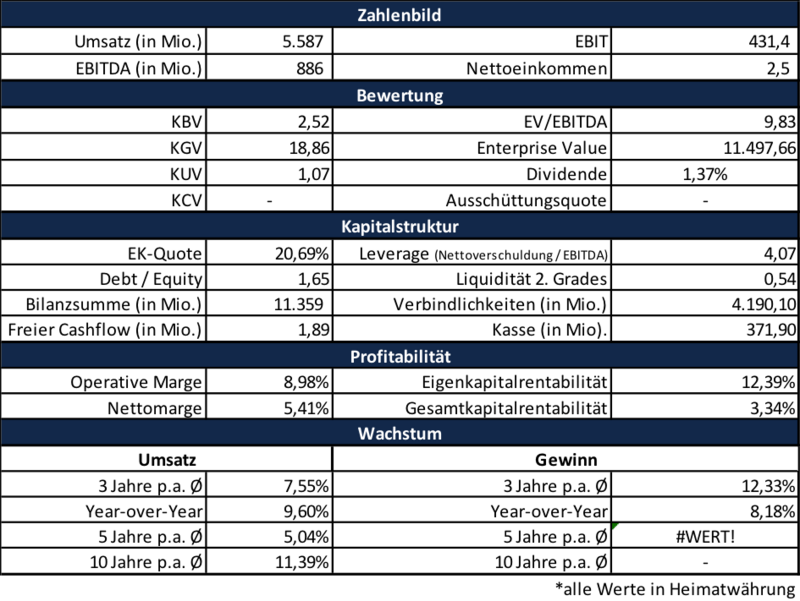

Die quantitativen Highlights:

- Die aktuellen Bewertungsmaßstäbe liegen im Vergleich zur Industrie im Durchschnitt. Dies darf man allerdings mit der Tatsache vergleichen, dass Kion eines der weltweit führenden Unternehmen ist. Vereinfacht gesagt, bekommt man also einen der Marktführer zu einem Preis, den man auch für schlechter positionierte Unternehmen zahlen müsste (immer im Branchendurchschnitt gesehen).

- Die Verschuldung hat im dritten Quartal 2016 ordentlich zugelegt. Dies ist auf eine Übernahme zurückzuführen, mit der man sich im Automatisierungsgeschäft eingekauft hat. Diese Verschuldung war zeitlich intelligent, da man sich gerade in der Niedrigzinsphase sehr günstig verschulden kann und dies dann für Opportunitäten im M&A Bereich genutzt hat.

- Die Rentabilität ist überdurchschnittlich. Das ist gerade in Anbetracht der Zukäufe beeindruckend, da man sich dafür verschuldet hat und Übernahmeprozesse im Regelfall hohe Kosten mit sich bringen.

- Wachstum: Das Wachstum ist ebenfalls beeindruckend, darf aber auch nicht überbewertet werden, da dies natürlich auch auf Übernahmen zurückzuführen ist und nicht nur organisch zustande kommt.

Qualitativ:

- Ein großer Qualitätspunkt ist die gute Marktposition. Diese erlaubt es dem Unternehmen eine starke „Pricing-Power“ durchzusetzen. Hat man große Marktanteile kann man auch die Preise sehr einflussreich mitbestimmen. Ein absoluter Pluspunkt.

Diversifikation:

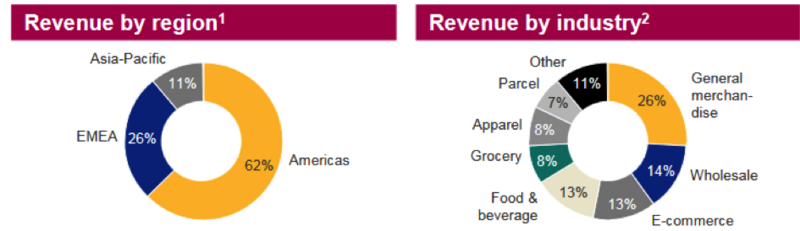

Das Unternehmen verdient vornehmlich in Deutschland sein Geld, was durch die gute aktuelle wirtschaftliche Lage noch einige Jahre treiben kann. Ein Anbieter für Logistiksysteme hängt natürlich am Tropf der Wirtschaft.

Aber auch andere Länder werden intensiv angegangen um am Aufschwung in Emerging Markets zu partizipieren. Die Umsätze stammen aus vielen unterschiedlichen Industrien. Bekanntermaßen können gewisse Bereiche sehr zyklisch agieren, weswegen es wertvoll ist viele Kunden aus unterschiedlichen Bereichen zu haben.

- Lagersysteme werden immer wichtiger: Der Faktor Mensch wird im Lager der Zukunft eine immer geringere Rolle spielen. Waren werden aus dem LKW ins Lager aufgenommen und die komplette Logistik innerhalb des Lagers findet automatisiert statt. Diese Prozesse werden immer wichtiger, weil dabei viel Sparpotential bei Unternehmen gehoben werden kann.

Dies betrifft die Prozesse, aber auch die Planung, um nicht mehr Waren im Lager zu halten als unbedingt notwendig. Hinzu kommt, dass immer mehr online erworben wird. Kunden von Kion wie Amazon sind dabei Paradebeispiele. Der Kunde fährt nicht mehr los und holt sein Produkt aus dem Warenhaus, sondern die Post bekommt alles aus dem automatisierten Lager.

- Finanzierung bindet Kunden. Anbieter in diesem Bereich bieten nicht nur die Hardware, sondern auch die dazugehörige Finanzierung. Damit hat man eine ideale Bindung des Kunden an ein Unternehmen und enorm hohe Barrieren dagegen, dass sich andere Anbieter dazwischendrängen können.

- Größter Aktionär ist mit über 40% die Weichai Power Co. Ltd. Damit existiert ein enorm starker Ankerinvestor, der mit seinem Profil als chinesisches Industrieunternehmen gleichermaßen auch Opportunitäten in den Entwicklungsländern schaffen kann.

Fazit

Kion ist ein stabil wachsendes Unternehmen, das zuletzt intelligente Übernahmen getätigt hat um sich vollumfänglich aufzustellen. Eine gute Marktpositionierung schafft einen gewissen Luxus beim Pricing und einen tiefen Burggraben vor neuen Konkurrenten.

Die Aktie ist nicht zu teuer, nachdem man sich für Übernahmen verschuldet hat verbessert sich die Kapitalstruktur wieder - und die Rentabilität ist überdurchschnittlich. In einem wachsenden Marktumfeld profitiert das Unternehmen von generellen Trends der Automatisierung von Lagerhäusern. Eine ordentliche Wirtschaftsentwicklung ist dafür weiterhin notwendig. Abgeschlossen wird das interessante Bild von einer spannenden Positionierung der Aktie, die auch kurzfristig als Einstieg interessant erscheint.

Ihr Andreas Meyer

Quellen: Bloomberg, Reuters, Kion Group AG