Geschäftsmodell und Absatzmärkte

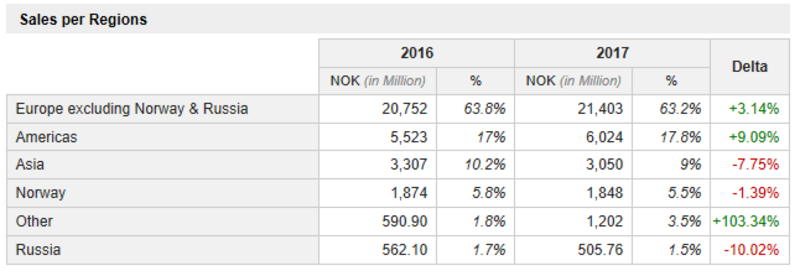

Mowi ist einer der weltgrößten Zuchtlachsproduzenten, produziert und verkauft aber auch weitere Fischarten an Händler auf der ganzen Welt. Knapp zwei Drittel des Umsatzes wird in Europa generiert, aber auch US-Amerikaner werden zusehends hungriger auf Fisch.

Quelle: marketscreener.com

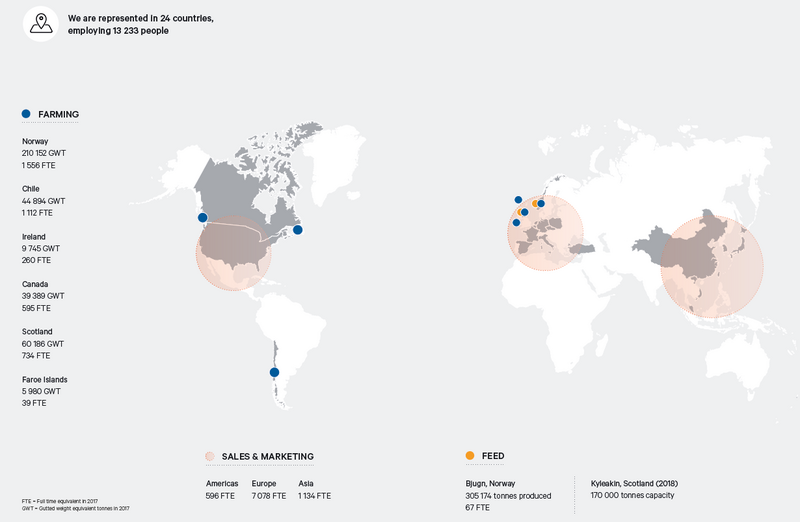

Die Fische werden in küstennahen Zuchtstationen auf insgesamt sechs Standorten weltweit aufgezogen und weiterverarbeitet. Das Futter dafür stellt Mowi in Eigenregie her, dadurch macht sich das Unternehmen ein gutes Stück unabhängiger von Lieferanten.

Quelle: Unternehmenspräsentation

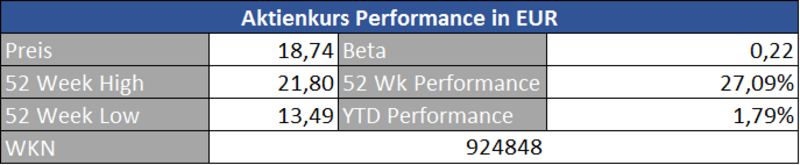

Hier die Performance auf Euro-Basis. Die Heimatbörse von Mowi ist aber Oslo, die Handelswährung infolgedessen Norwegische Kronen. Die Aktie kann aber problemlos über die Börse Frankfurt gekauft werden. Die Währungsdifferenzen sollten Sie daher beachten, wobei auch die Norwegische Krone derzeit interessant erscheint. Dies wäre aber ein weiteres Thema.

Quelle: guidants.com

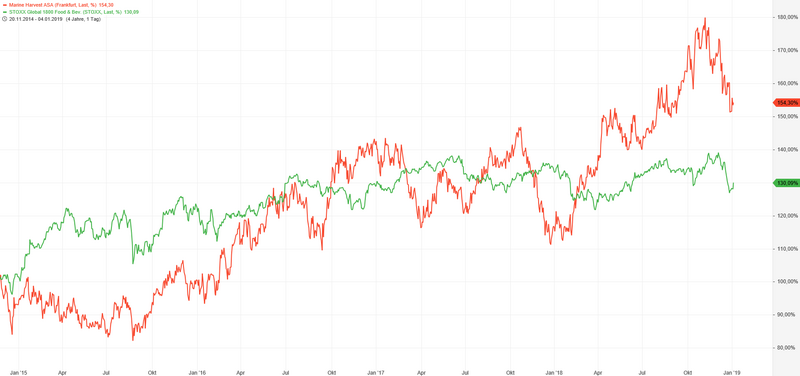

Die Aktie marschiert, wenn auch immer wieder begleitet von heftigen Korrekturen, schnurstracks gen Norden. Charttechnisch ideal im kurzfristigen Bild wäre ein Einstieg bei etwa 18 Euro. Wie schnell es ab und an nach unten gehen kann, sah man von Oktober 2017 bis Januar 2018….

Quelle: guidants.com

Wesentlich volatiler zeigt sich Mowi im Vergleich zum Stoxx 1800 Food&Beverage. Die Schwankungen bei Lachspreisen schlagen hier voll durch.

Wie gewohnt fokussieren wir uns auf die aktuelle Bewertung des Unternehmens.

Bewertung

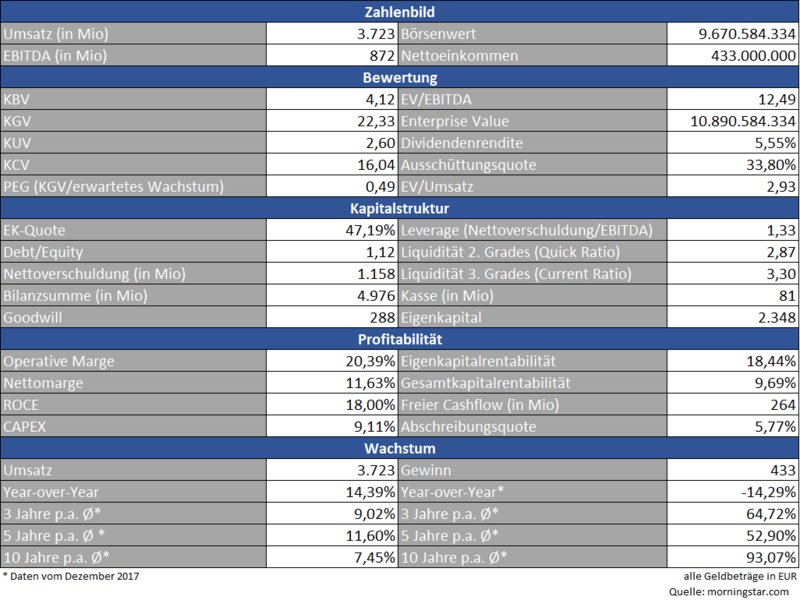

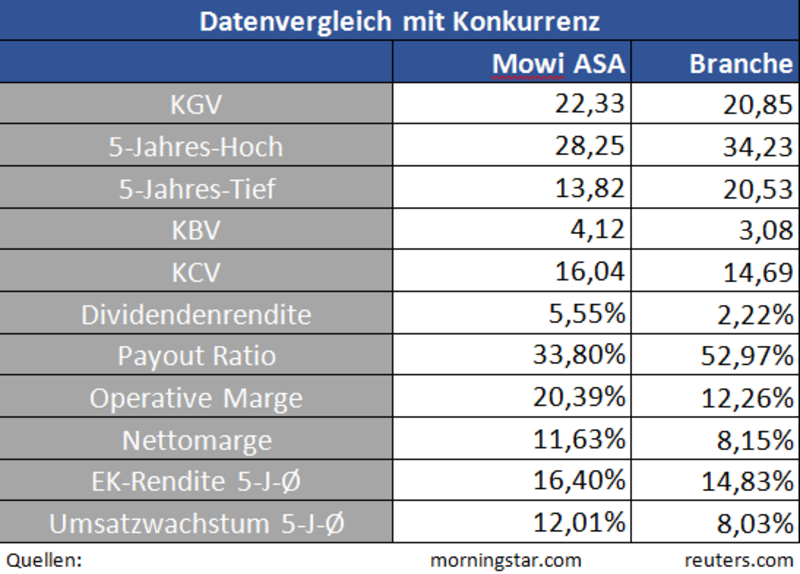

Beim schnellen Blick auf die wichtigsten Bewertungskennzahlen erkennt man, dass es sich bei Mowi um ein qualitatives Unternehmen handelt. Der Konzern wirtschaftet in einem äußerst zukunftsträchtigen Markt, und dies noch profitabler als der Konkurrenzschnitt. Die Wachstumsraten der letzten zehn Jahre bei Umsatz und Gewinn (siehe Tabelle) sprechen Bände. Deshalb sollte man sich von erhöhten Bewertungskennzahlen wie beispielsweise einem KGV von 22,33 nicht unbedingt abschrecken lassen.

Kapitalstruktur

Der aktuelle Nettoschuldenstand von 1,1 Milliarden Euro ist aufgrund der hohen Gewinne absolut beherrschbar. Dies drückt sich auch in den Liquiditätskennzahlen aus, die von einer soliden Bilanz zeugen.

Profitabilität

Das Unternehmen generiert durch die hohe Nettomarge von nahezu zwölf Prozent hohe Mengen an Cash. In Form einer sehr attraktiven Dividendenrendite von 5,55 % lässt Mowi seine Aktionäre daran teilhaben.

Gestützt wird diese Aussage durch einen überdurchschnittlichen ROCE (return on capital employed) von 18 %.

Quelle: Unternehmenspräsentation

Einen hohen Einfluss auf die Profitabilität haben stets die sich volatil entwickelnden Fischpreise.

Wachstum

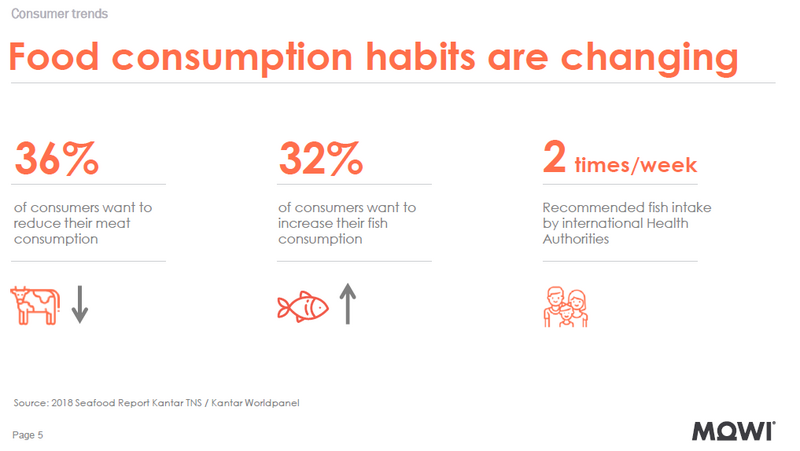

Mich faszinieren besonders die Wachstumsaussichten für die gesamte Branche. Fisch kommt in immer mehr Haushalten regelmäßig auf den Teller. Auch viele scheinbar fastfood-überdrüssige Amerikaner greifen an der Theke häufiger zum gesunden Fleischersatz. Konventioneller Fischfang wird diesen Trend zweifelsohne nicht nachhaltig bedienen können, deshalb führt meines Erachtens auf lange Sicht nichts an Fischzucht-Konzernen wie Mowi vorbei.

Quelle: marketscreener.com

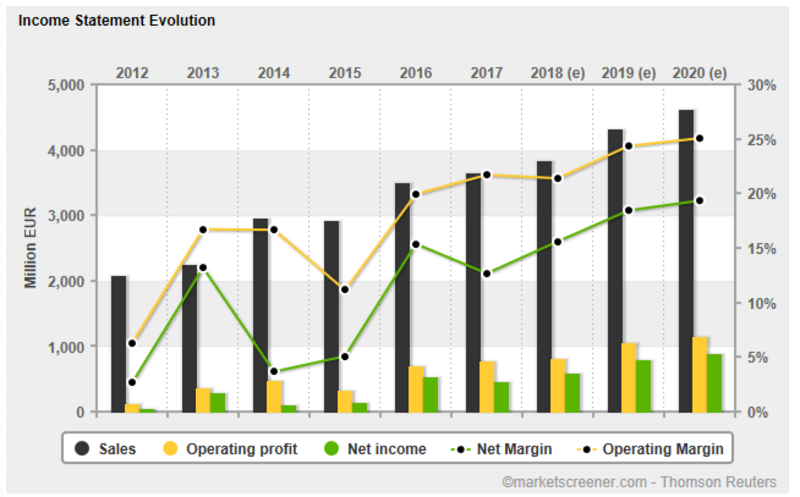

Ein waschechter Zukunftsmarkt: Auch Analysten geben hohe Wachstumsprognosen für das Unternehmen ab.

Quelle: Unternehmenspräsentation

Konkurrenz

Mowi hat einige starke Konkurrenten, denen der Konzern mit einer 2019 beginnenden Marketingoffensive versucht, Marktanteile abzuringen.

Die ebenfalls aus Norwegen stammende Leroy Seafood Group oder die auf den Faröer-Inseln beheimatete Bakkafrost, die auch im Dirk Müller Premium Aktien Fond enthalten ist, fischen im großen Teich der Zuchtindustrie rege mit. Insofern ist es schon beinahe verwunderlich, dass trotz der Konkurrenzsituation solch hohe Margen gehalten werden können. Neue Konkurrenten sind meiner Ansicht nach nicht so schnell zu erwarten, da es schon viel Erfahrung und Können bedarf, eine funktionierende und profitable Fischzucht aufzubauen.

Risiko

Fischzucht ist keineswegs ein einfaches Unterfangen. Die Tiere reagieren enorm sensibel auf sich verändernde Umwelteinflüsse. Auch ein Parasitenbefall stellt die Zuchtbetriebe regelmäßig vor große Probleme. Die dadurch entstehenden Ernteausfälle sorgen häufig für schmerzhafte finanzielle Dellen.

Weiterhin muss sich erst zeigen, ob der Fischkonsum in wirtschaftlich schwierigen Zeiten weiterhin so stabil bleiben kann. Zwar konnte der Konzern in den Krisenjahren nach 2008 hohe Wachstumsraten aufweisen. Ob sich die Geschichte in der nächsten Krise wiederholt, muss sich aber erst zeigen.

Ethische Gesichtspunkte

Aquakulturen sehen sich – in vielen Fällen wohl zu Recht – heftiger Kritik ausgesetzt. In vielen Betrieben werden zu viele Tiere auf engstem Raum gezüchtet. Um das so entstehende Risiko für die rasante Verbreitung von Krankheiten zu unterbinden, werden oftmals große Mengen an Antibiotika verabreicht. Aber auch Flüsse und Küstengebiete werden durch die künstlichen Eingriffe häufig stark in Mitleidenschaft gezogen.

Konzerne wie Mowi wissen natürlich um diese Kritikpunkte und versuchen – wohl allein schon aus Marketinggründen - durch die Einhaltung internationaler Standards (mehr unter https://www.asc-aqua.org/de/) für eine weniger zerstörerische Fischzucht zu sorgen.

Nichtsdestotrotz muss jeder Mensch für sich selbst entscheiden, wie wichtig ihm solche Themen bei Investitionen in Aktien sind.

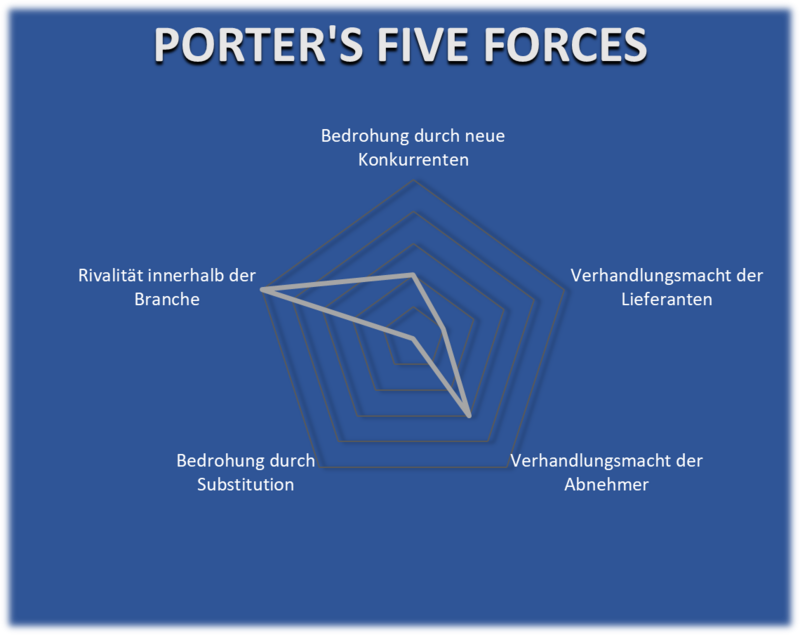

Porter’s Five Forces

Das Porter-Modell unterstreicht, warum der Markt Mowi die bereits erwähnte erhöhte Bewertung zuerkennt. Die Risken sind überschaubar. Einzig die Rivalität innerhalb der Branche bedarf einer laufenden Überwachung. Natürlich muss sich auch erst zeigen, wie sich die Absatzzahlen in wirtschaftlich schwierigen Zeiten entwickeln würden, abgebildet durch die Verhandlungsmacht der Abnehmer.

Zusammenfassend ergibt sich folgendes Bild…

Möchte man in den Zukunftsmarkt (Zucht)Fisch investieren, ist Mowi sicherlich eine spannende Möglichkeit. Die Bewertung ist gerechtfertigt, die hohe Dividende ist ein gutes Argument für eine Investition und lässt die Aktie zum Langfristinvestment werden.

Auf der anderen Seite muss man sich jedoch als Aktionär zwischenzeitlicher Schwankungen bewusst sein, da Fischzucht kein einfaches Unterfangen ist. Missernten und schwankende Fischpreise müssen bei einer eventuellen Investition stets einkalkuliert werden.

Herzlichst

Ihr

Christof von Wenzl

Quellen: reuters.com, morningstar.com, marketscreener.com, www.mowi.com, guidants.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten 4 auf morningstar.com verfügbaren Quartale berechnet.

__________________________________________________

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Das Ausweichen von Fleisch auf Fisch bringt keinen gesundheitlichen Vorteil. Es ist völlig egal, ob das Tier auf dem Land oder im Meer/See/Fluss aufgewachsen ist. Prof. Lothar Wendt hat mit seinem hervorragenden Buch "Die Eiweißspeicherkrankheiten" nachgewiesen, dass der Mensch nicht nur über einen Kohlenhydrat- und Fettspeicher verfügt, sondern auch über einen Eiweißspeicher. Prof. Lothar Wendt gilt als der Entdecker der Eiweißspeicherkrankheiten.

Leider werden diese Erkenntnisse aus wirtschaftlichen Gründen unter dem Deckel gehalten. Auch die Ärzteschaft erfährt so gut wie nichts über die Entstehung von Eiweißspeicherkrankheiten. Deswegen bleiben auch sie selbst von diesen Erkrankungen nicht verschont. Bluthochdruck, hoher Cholesterinspiegel, Schlaganfälle sowie Krankheiten, die dem rheumatischen Formenkreis zuzuordnen sind, gehen auf das Konto des Verzehrs von tiereiweißhaltigen Produkten (Tiereiweißhaltige Produkte: Fleisch, Fisch, Wurst, Milch, Käse, Joghurt, Quark, Ei).

Durch die Vermüllung der Meere gibt es auch keine heile Welt beim Fischfang und auch nicht bei der Fischzucht.

Die positive Nachricht ist, dass die Versorgung mit hochwertigem Eiweiß bisher noch leicht über die pflanzliche Nahrung erreicht werden kann.