Geschäftsmodell und Absatzmärkte

Die PulteGroup ist der drittgrößte Häuslebauer in den Vereinigten Staaten. In 2021 hat man rund 29.000 Eigenheime fertiggestellt, seit der Gründung im Jahr 1956 knapp 775.000. Beim Bau setzt Pulte hier meist auf Subunternehmer.

Spezialisiert hat man sich auf freistehende Einfamilienhäuser. Zudem besitzt man auch große Landflächen und verfügt über eine eigene Finanzierungssparte. In der Regel steht man hier aber meist nur für einen kurzen Zeitraum mit eigenen Mitteln im Risiko und verkauft die vergebenen Kredite auf dem Sekundärmarkt weiter.

Quelle: Q2-Präsentation

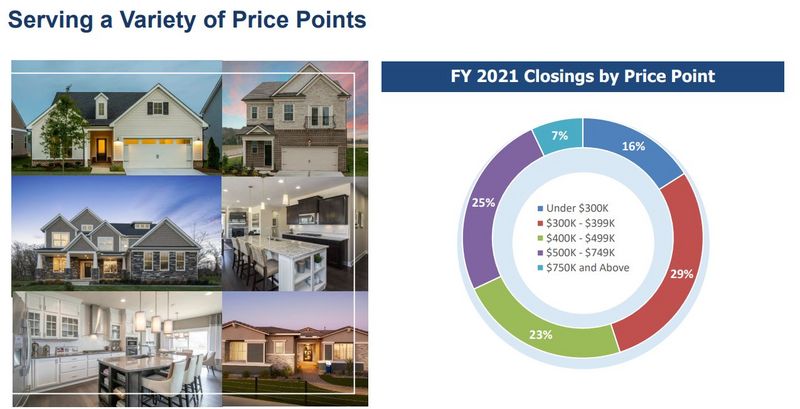

Pulte verfügt über ein breites Angebot für jede Brieftasche. Das sorgt für eine gewisse Resilienz. 88 Prozent aller Wohneinheiten haben einen Preis zwischen 250.000 und 750.000 USD. Der durchschnittliche Verkaufspreis in 2021 betrug übrigens 463.000 USD.

Quelle: guidants.com

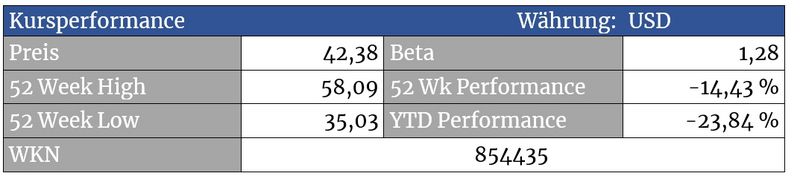

Geradezu in Perfektion gab es am 61er Fibonacci Retracement eine Gegenbewegung der Bullen. Im wichtigen Bereich von 46 USD kam die jüngste Aufwärtsbewegung aber vorerst zum Erliegen. Können die Bullen den Kurs nun über diese Marke hieven, kann es schnell Richtung 57 und später 63 Dollar gehen. Bei Kursen unter 38,80 und final 35,86 USD gehen allerdings die Alarmglocken an!

Quelle: guidants.com

Mit Häuslebauer-Aktien konnte man in den letzten von Zinssenkungen geprägten Dekaden nicht viel falsch machen. Alle im Vergleich verwendeten Aktien konnten den Dow Jones (grün) deutlich abhängen. Bei D. R. Horton ist der Abstand am deutlichsten. Zur Analyse von D. R. Horton geht es übrigens hier entlang.

Bewertung

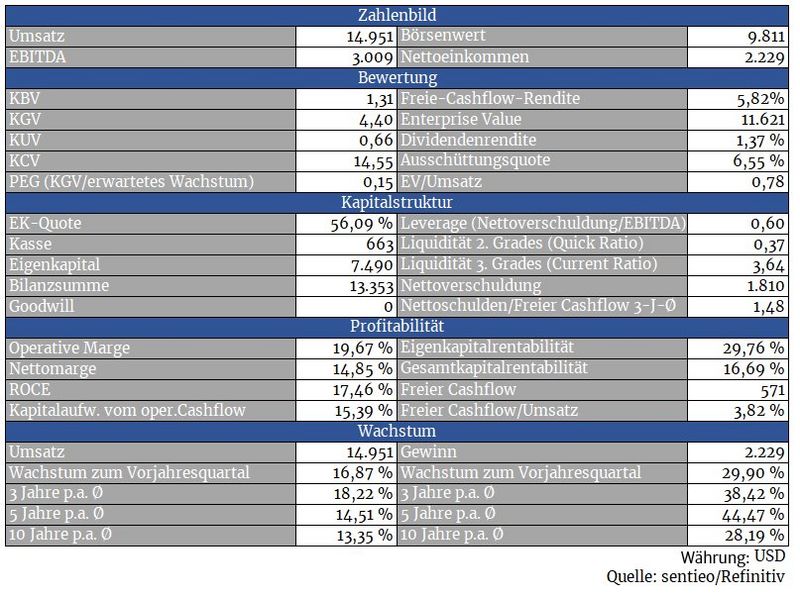

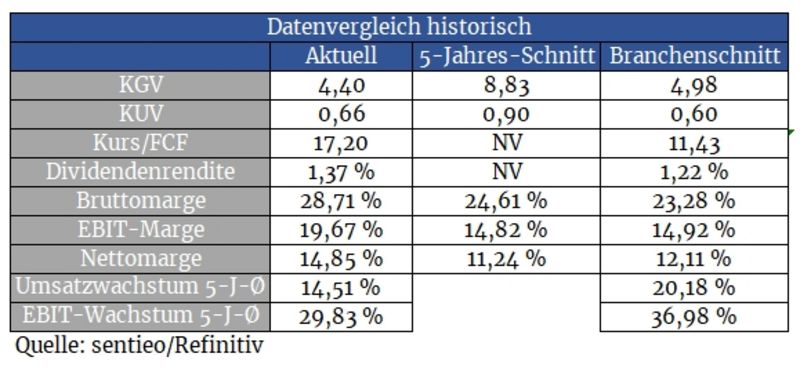

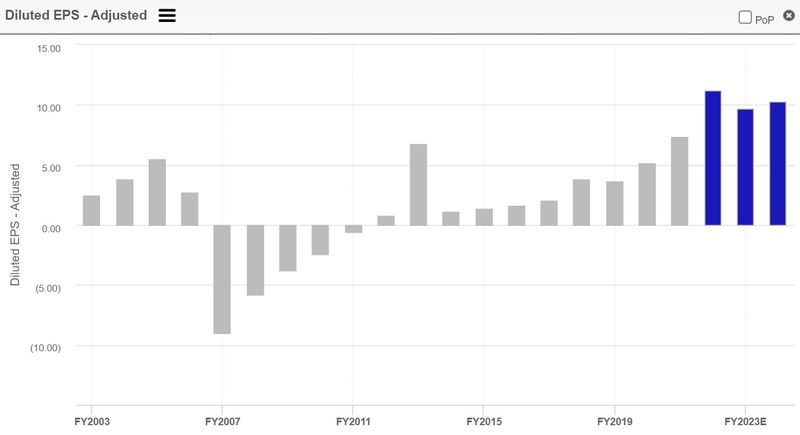

Das aktuelle KGV beziffert sich auf einen Wert von 4,8. Im Schnitt der letzten fünf Jahre betrug dieses 8,8, in den vergangenen zehn Jahren lag es bei zwölf. Anscheinend kann man hier also nicht viel falsch machen.

Nehmen wir deshalb sicherheitshalber eine konträre Meinung ein und rechnen damit, dass wir bei diesem Wert ‚Peak Earnings‘ kaufen, und es in den kommenden Quartalen zu einem deutlichen Gewinneinbruch kommt. Wer mit dem Begriff ‚Peak Earnings‘ nichts anfangen kann, dem empfehle ich übrigens diesen Beitrag, in welchem wir uns diesem Thema gewidmet haben.

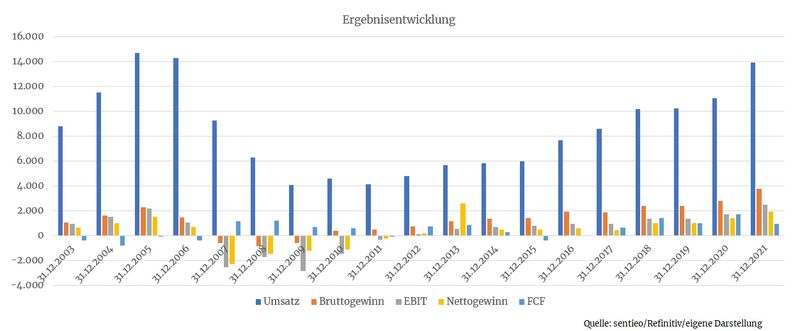

Quelle: sentieo.com

Aber selbst, falls der Gewinn pro Aktie auf das 2018er Niveau (3,82 USD) einbrechen würde, ergebe sich immer noch ein annehmbares KGV von zwölf. Im aktuellen Kurs scheint also bereits eine gehörige Portion Skepsis enthalten zu sein. Zum Vergleich: 2021 wurde ein Gewinn pro Aktie von 7,33 USD eingefahren. Für 2022 rechnen Analysten indes mit 11,18 USD.

Wenn der US-Immobilienmarkt also nicht vollends vor die Hunde geht, bietet sich hier aktuell eine Gelegenheit.

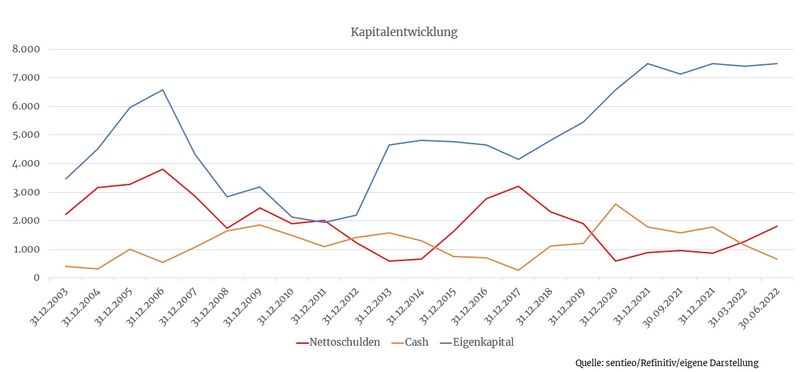

Bilanz und Verschuldung

Aufgrund diverser Faktoren, zu denen wir später noch kommen, kann der Markt demnächst tatsächlich größere Probleme bekommen. Branchenunternehmen ohne Schuldenproblem werden aber gestärkt aus dieser eventuell bevorstehenden Krise hervortreten. So war es immer und so wird es auch dieses Mal sein.

Dank einer überschaubaren Verschuldungssituation stehen die Chancen gut, dass Pulte zum Kreis dieser starken Unternehmen gehören wird.

Müsste man das Haar in der Suppe suchen, könnte man die hohen Ausschüttungen an die Aktionäre bemängeln. Im ersten Halbjahr hat man 868 Millionen für Aktienrückkäufe und Dividendenzahlungen auf den Tisch gelegt.

Die Dividende müsste man gar nicht kürzen. Aber zumindest über den Stopp des Aktienrückkaufprogramms könnte man durchaus einige Gedanken verschwenden. Damit könnte man die Verschuldung innerhalb weniger Quartale auf null reduzieren.

Andererseits steht dem natürlich eine günstige Bewertung der Aktie gegenüber. Aus ökonomischer Sicht machen die Aktienrückkäufe deshalb natürlich Sinn. Wirklich etwas ankreiden kann man dem Management also nicht.

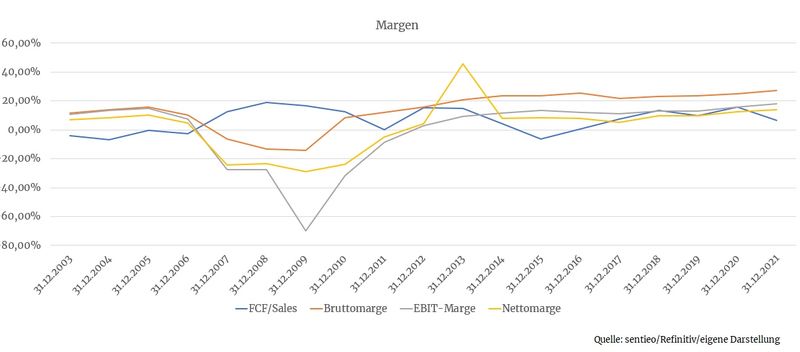

Profitabilität

Preissteigerungen für Basisrohstoffe konnte man bisher ohne Weiteres weitergeben. Auch bei anderen Werten aus der Branche kann man dies gut beobachten.

Allerdings sind die Käufer im Unterschied zu den vergangenen Quartalen inzwischen nicht mehr vollends bereit, die gestiegenen Baukosten auch künftig zu bezahlen. Die deutlich angestiegenen Kreditkonditionen stellen auch nicht gerade ein Kaufargument dar. Und auch das deutlich rückläufige Konsumentenvertrauen spielt Pulte nicht in die Karten. So kam es, dass es im zweiten Quartal zu einem Auftragsrückgang von 23 Prozent gekommen ist. Und das sorgt auch für rückläufige Margen.

Eine Immobilienkrise, wie sie die USA zwischen 2006 und 2011 erlebte, wird sich möglicherweise nicht mehr wiederholen. Allerdings ist es durchaus möglich, dass in einer ausgedehnten Immobilienflaute die Margen zwischenzeitlich auch einmal in den negativen Bereich rutschen.

Wachstum

Der jüngste Auftragseinbruch wurde bereits angesprochen. Auch die Stornierungsquote schnellte zuletzt deutlich nach oben und betrug in Q2 15 Prozent nach sieben Prozent im Vorjahr. Nichtsdestotrotz sitzt man noch immer auf einem Auftragsbestand im Wert von über elf Milliarden Dollar. Dies bietet einen nicht unerheblichen Schutz.

Zudem ist die sogenannte ‚cancellation rate‘ bei Konkurrenten D. R. Horton wesentlich höher. Dort beträgt diese per zweitem Quartal 24 Prozent. Im zweiten Quartal 2021 betrug sie noch 17 Prozent.

Eine kurzfristige Abkühlung lässt sich also nicht leugnen. Der unterm Strich noch immer vergleichsweise geringe Marktanteil bietet jedoch die Möglichkeit, dass man langfristig weiter wachsen wird können.

Konkurrenz

Denn gerade gegenüber den vielen kleinen Bauunternehmen verfügt man über enorme Skalierungsvorteile. So erhält man in der Regel günstigere Finanzierungen, hat die Möglichkeit, größere Landstriche zu kaufen und hat zudem deutliche Preisvorteile im Kauf von Rohstoffen. Das wird es Pulte ermöglichen, auch künftig Marktanteile hinzuzugewinnen. Pulte’s Marktanteil an allen in 2021 fertiggestellten Wohnhäuser beträgt übrigens lediglich vier Prozent.

Risiken

Steigende Baukosten und Hypothekenzinsen auf der einen, Angst vor einem wirtschaftlichen Niedergang auf der anderen Seite können Pulte - und der gesamten Branche - gehörig die Suppe versalzen.

Das führt dazu, dass die Entwicklung dieser Aktie eng mit oben genannten Faktoren in Verbindung steht.

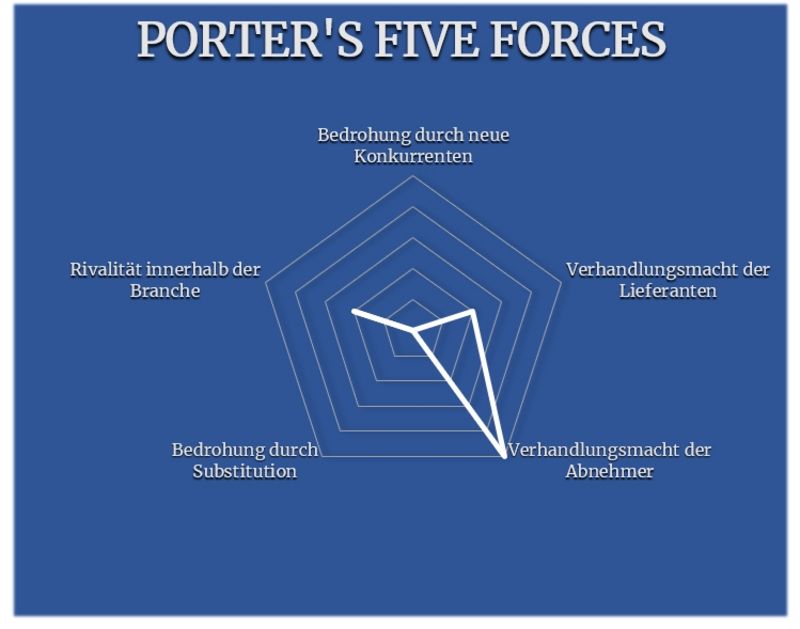

Porter’s Five Forces

Neue Konkurrenz, also kleine Bauunternehmen, haben kaum eine Chance gegen die Skalierungspower von Pulte. Dies zeigt sich auch im Branchenvergleich. Hier weist Pulte ein besonders günstiges Kostenprofil auf.

Bis zu einem gewissen Grad konnte man die steigenden Baukosten an den Endverbraucher weiterreichen. Dadurch hat sich aber auch die Kauflust deutlich abgeschwächt. Das Lieferantenrisiko muss deshalb mit zwei Punkten versehen werden.

Ein Substitutionsrisiko sehe ich persönlich hier nicht. Aber darüber lässt sich natürlich trefflich streiten. Stichworte wie ‚Niedergang der Mittelschicht‘ oder ‚demographischer Wandel‘ gibt es zur Genüge.

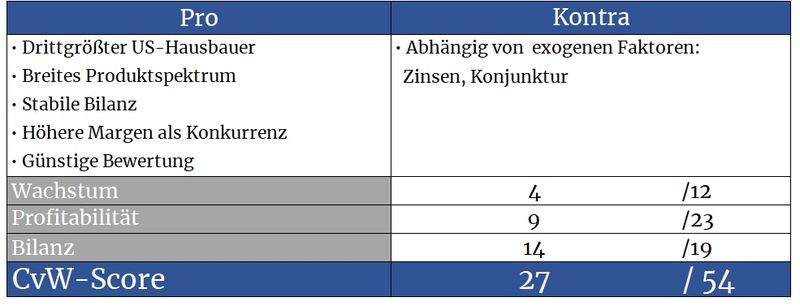

Die Abhängigkeit von diversen Faktoren, wie dem Zinsumfeld, des Konsumentenvertrauens bzw. der Konjunkturlage sorgt beim Thema Abnehmer für die deutlichsten Ausschläge.

Wer nicht von einem kolossalen Crash des US-Immobilienmarktes ausgeht, findet mit der PulteGroup eine ausgesprochen günstig bewertete Aktie vor. Und die robuste Bilanz würde eine Krise zudem vergleichsweise gut überstehen können.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, morningstar.com, www.pultegroupinc.com, guidants.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare