Geschäftsmodell und Absatzmärkte

Sixt ist mit über 2.000 Vermietstationen weltweit und über 270.000 Fahrzeugen Deutschlands Aushängeschild in Sachen Autovermietung. Die Tätigkeiten werden in die zwei Segmente Vermietung und Leasing unterteilt.

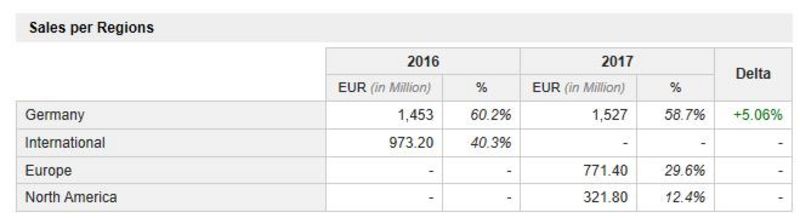

Kerngebiet des Konzerns ist Deutschland mit einem Umsatzanteil von nahezu 60 Prozent, wobei man sich international zu diversifizieren sucht. So wurde im Sommer letzten Jahres beispielsweise medienwirksam die erste Station in New York eröffnet.

Den Anteil an DriveNow, einem Carsharing-Joint-Venture mit BMW, hat Sixt im letzten Jahr an BMW verkauft, um mit einer eigenen Plattform durchzustarten. Durch die bereits bestehende Expertise und die Fokussierung auf digitale Vertriebswege, beispielsweise über eine neue Smartphone-App, will das Unternehmen selbstständig seinen Teil zur Mobilität der Zukunft beitragen.

Quelle: marketscreener.com

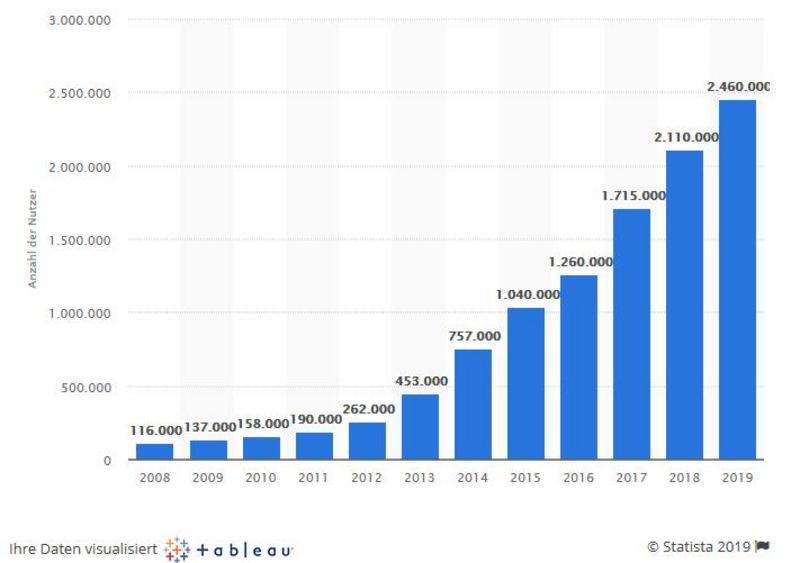

Quelle: Unternehmenspräsentation

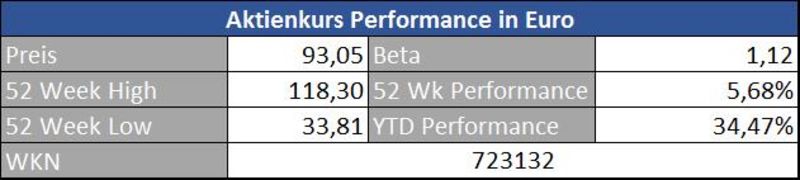

Wer zu Beginn des heurigen Jahres in die Aktie (hier die Stammaktie) eingestiegen ist, freut sich über einen schönen angelaufenen Gewinn. Alternativ besteht auch die Möglichkeit, die Vorzugsaktie zu kaufen. Der Vorteil besteht in einer höheren Dividende bei Verzicht auf das Stimmrecht bei Aktionärsversammlungen. Bedenken muss man hierbei, dass Halter von Stammaktien bei einer eventuellen Übernahmeofferte stärker profitieren könnten.

Potenziellen Käufern geht es meist um die Kontrolle über das Unternehmen, die Dividende ist in diesem Fall zweitrangig.

Quelle: guidants.com

Nach der heftigen Korrektur konnte sich die Aktie im Bereich von 65 Euro fangen und daraufhin eine beeindruckende Aufholrallye starten. Kann die Aktie die Marke von 99 Euro knacken, stehen die Chancen auf neue Hochs gut.

Quelle: guidants.com

Anteilsscheine von Sixt sind in den letzten Jahren raketengleich emporgeschossen. Der Dax-Anleger schaut im direkten Vergleich mit einer Performance von „lediglich“ 188 Prozent in die Röhre.

Bei der Sixt-Aktie gibt es einige sehr wichtige fundamentale Aspekte, die folgend genauer analysiert werden. Allerdings ist Vorsicht geboten, da aufgrund des Verkaufs von DriveNow einige Kennzahlen kurzfristig beeinflusst werden.

Bewertung

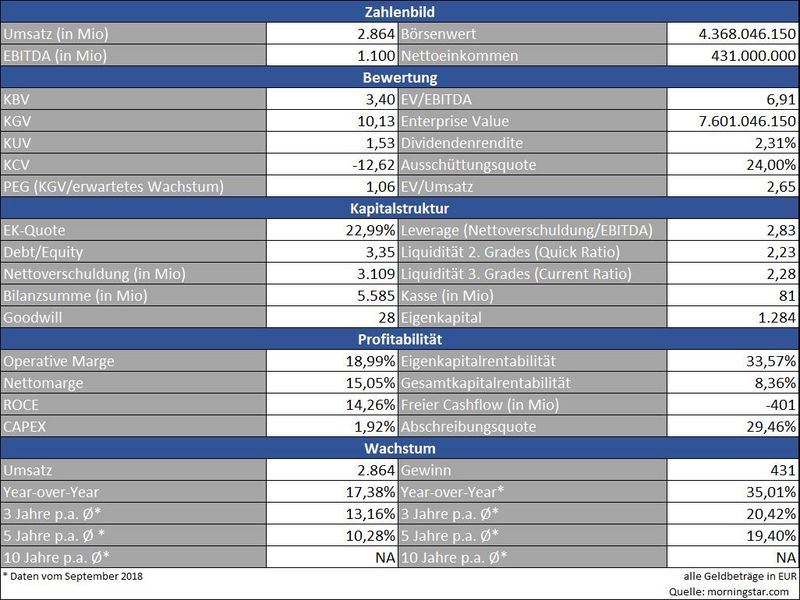

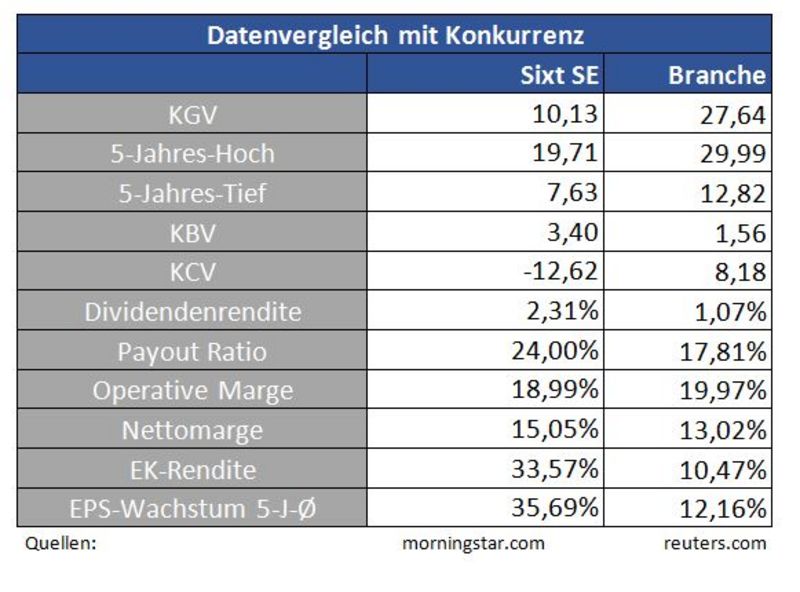

Bereinigt man den Gewinn um Sondereffekte, liegt das aktuelle KGV bei 19, also nahe dem Fünf-Jahres-Hoch. Im Vergleich zur Konkurrenz relativiert sich diese vermeintlich hohe Bewertung etwas, da dort im Schnitt ein KGV von 28 „gezahlt“ wird. Das Kurs-Buchwert-Verhältnis befindet sich ebenfalls auf einem erhöhten Niveau. Dies erklärt sich mit der hohen Eigenkapitalrendite – die mitunter durch die geringe Eigenkapitalausstattung begründet wird, aber auch durch die Wachstumsfantasie für die gesamte Branche.

Hier wird - wie an der Börse üblich - die Zukunft bereits eingepreist. Der Trend geht zusehends weg vom Besitz des eigenen Fahrzeugs. Der Kauf von Mobilität und nicht eines eigenen Fahrzeugs ist – schenkt man Trendforschern Glauben - das Thema der Zukunft. Was schlecht für konventionelle Autobauer ist, ist zugleich Wasser auf die Mühlen von Autovermietern, die durch ihr Geschäftsmodell einen natürlichen Vorsprung bei der Mobilität von morgen haben könnten.

Die aktuelle Dividendenrendite von 2,31 Prozent reicht zwar nicht als Kaufargument, rundet das Gesamtbild jedoch ab.

Kapitalstruktur

Wie bereits kurz erwähnt, hat das Unternehmen keine sonderlich hohe Eigenkapitalausstattung, was aber aufgrund des kapitalintensiven Geschäftsmodells nicht weiter verwunderlich ist. Im Vergleich zu den Konkurrenten Avis und Hertz, die eine Eigenkapitalquote von 2,16 respektive 4,98 vorweisen, kann man Sixt in diesem Kontext mit einer Quote von 23 Prozent sogar als Musterschüler bezeichnen.

Der annehmbare Financial Leverage von 2,83 unterstützt diese These und bescheinigt dem Unternehmen eine gesunde Verschuldung. Auch operativ scheint der Konzern vieles richtig zu machen, was man am Cash Conversion Cycle erkennt, der sogar im negativen Bereich liegt. Dies heißt nichts anderes, als dass das Unternehmen sehr schnell darin ist, seine Dienstleistungen in Geld auf dem Unternehmenskonto zu verwandeln.

Diese für kapitalintensive Unternehmen wichtige Kennzahl lässt sich dadurch verbessern, indem man Forderungen möglichst schnell kassiert, Lieferantenverbindlichkeiten aber so lange wie möglich hinauszögert. Damit schafft sich der Konzern ein Finanzpolster und spart sich dadurch Kreditzinsen bei der Hausbank.

Profitabilität

Im Vermietungsgeschäft generiert der Konzern eine EBIT-Marge von 16 Prozent und damit fast dreimal so viel wie im Segment „Leasing“, wo die Marge bei mageren 5,5 Prozent liegt.

Die in der Tabelle ersichtliche Nettomarge von 15,05 Prozent vermindert sich übrigens auf etwa acht Prozent, sobald man den Einmaleffekt aus dem Verkauf der Beteiligung an DriveNow abzieht.

In der historischen Betrachtung konnte sich Sixt bei dieser Kennzahl aber stetig verbessern.

Quelle: morningstar.com

Wachstum

Der Konzern investiert große Summen in die weltweite Expansion. Allein für Werbung wurden 2017 beispielsweise 66 Millionen Euro ausgegeben. Aber auch für die ständige Erneuerung und Aufstockung des Fuhrparks müssen Unsummen ausgegeben werden.

Dadurch erklären sich auch die perspektivischen Erwartungen der Analysten, die für Sixt langfristige Gewinnwachstumsraten von zehn Prozent veranschlagen.

Auch der Bereich Carsharing könnte zu einem Wachstumsmotor für Autovermieter wie Sixt werden.

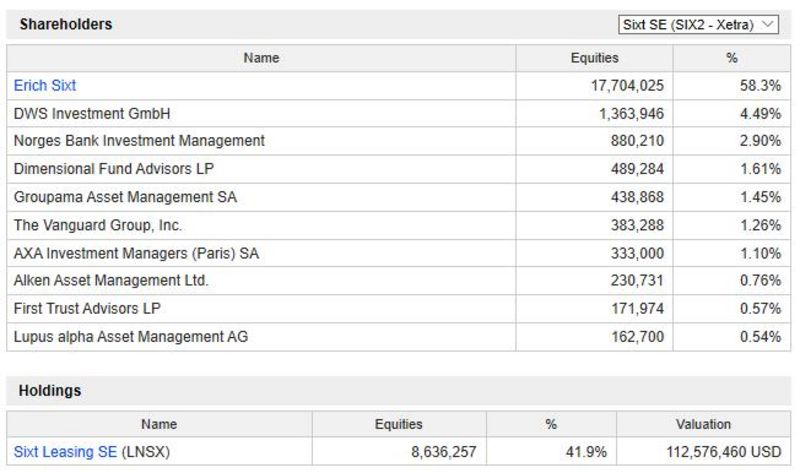

Aktionärsstruktur & Beteiligungen

Als positiv zu werten ist die Beteiligung von Erich Sixt als Großaktionär, denn dieser schmeißt seine Aktien höchstwahrscheinlich nicht auf den Markt, auch wenn sich die fundamentale Situation des Konzerns einmal kurzfristig zu verschlechtern droht.

Das Leasing-Geschäft wurde in die Tochter Sixt Leasing SE ausgegliedert, wo die Sixt SE mit 41,9 Prozent beteiligt ist.

Konkurrenz

Der Markt ist ein Polypol – also gekennzeichnet von vielen Mitspielern, die ständig versuchen, sich gegenseitig Marktanteile abzuringen. Dies erkennt man allein schon an den geringen Margen. Sixt versucht sehr aggressiv, unter anderem mit groß angelegten Werbekampagnen, Marktanteile zu gewinnen.

Risiko

Die hohe Marktdichte ist ein wesentliches Risiko für die gesamte Branche. Verstärkte Preiskämpfe können hier die bereits niedrigen Margen schnell zusammenschmelzen lassen. Auch die konjunkturelle Lage kann sich auf die Ergebnisse auswirken. Sixt ist nicht unwesentlich abhängig von Firmenkunden. Müssen Unternehmen aufgrund einer Konjunkturflaute sparen, werden schnell teure Reisen zusammengestrichen oder dann eben nur mehr der kleine Stadtflitzer anstatt der teuren Premium-Limousine geordert.

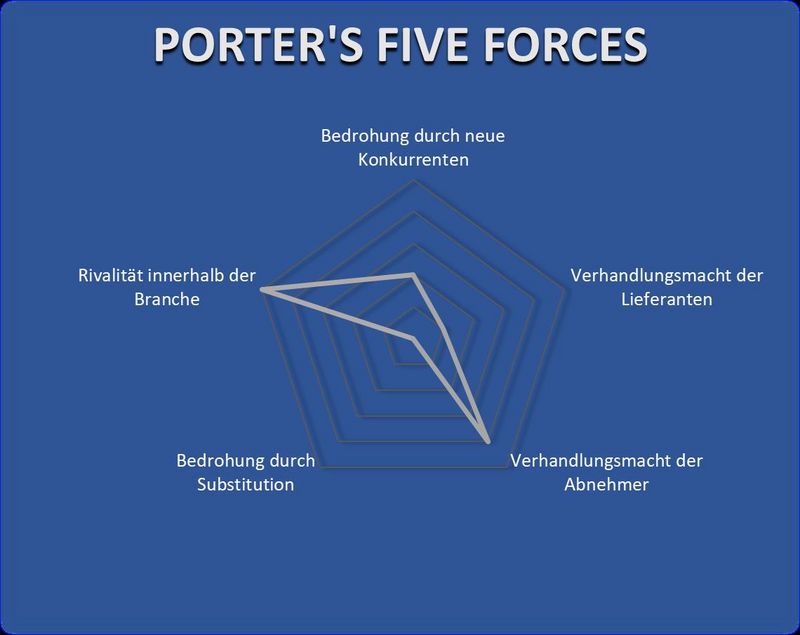

Porter’s Five Forces

Das Kräftemodell nach Porter fasst die Gemengelage auch bei diesem Titel sehr gut zusammen. So erkennt man sofort die hohe Branchenrivalität aufgrund der vielen Mitspieler. Aufgrund dieser Tatsache haben die Abnehmer durch die große Auswahl einen hohen Grad an Macht. Punkten kann Sixt beim Thema Neue Konkurrenz, denn margenschwache Branchen sind nicht attraktiv für neue Bewerber. Die Verhandlungsmacht der Lieferanten ist aufgrund der vielen Automobilanbieter und der Tatsache, dass gerade diese von Autovermietern wie Sixt abhängig sind, ebenso wenig gegeben. Auch die Bedrohung durch Substitution scheint nicht gegeben, schließlich kommt Mobilität in einer zunehmend globalisierten Welt ein enormer Stellenwert zu.

Die Aktie wirkt aufgrund der eingepreisten Fantasie zwar nicht mehr fundamental günstig, wer aber auf die Mobilität der Zukunft wetten möchte, findet in der Sixt-Aktie eine gute Partizipationsmöglichkeit vor. Schafft es der Konzern überdies, sich nachhaltig international zu diversifizieren, würde sich das zweifelsohne positiv auf den Aktienkurs auswirken. Deshalb ist der Titel ein möglicher Kandidat für langfristig ausgerichtete Trenddepots.

Herzlichst

Ihr

Christof von Wenzl

Quellen: reuters.com, morningstar.com, marketscreener.com, www.sixt.de, guidants.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten 4 auf morningstar.com verfügbaren Quartale berechnet.

___________________________________________________

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

wie immer eine gute Analyse, wie sehen sie gerade unter dem Aspekt der Bewertung die Vorzugsaktie von Sixt (WKN 723133). Die ist fast 30 € günstiger zu haben und damit eher unterbewertet.

Allerbeste Grüße, Michael Büttner

hab die Sixt VZ seit paar Jahren im Depot und kann noch ergänzend auf die schöne :) Dividende hinweisen.

Vielen Dank.

Grüße Weldox