Geschäftsmodell und Absatzmärkte

Skyworks Produkte werden vor allem in Drahtlosgeräten eingesetzt. Ähnlich wie Konkurrent Broadcom verdient der Konzern einen Großteil seiner Brötchen mit Elektronikprodukten zur Verarbeitung von Funksignalen, beispielsweise in Smartphones, Routern & Co.

Hauptabnehmer von Skyworks Produkten sind Smartphone-Hersteller, aber auch in vielen weiteren Branchen gewinnt man immer neue Kunden hinzu. Denn schließlich sind Skyworks Lösungen ein wichtiger Bestandteil vieler wichtiger Zukunftstrends, wie dem selbstfahrenden Auto oder Anwendungen von Industrie 4.0. Und bei den Themen 5G und Wi-Fi gehört man ohnehin zu den technologisch führenden Unternehmen. Im Automobil-Sektor, in dem Vernetzung zukünftig eine immer wichtiger Rolle spielen wird, hat man sich durch einen smarten Zukauf gut positioniert. Zu den Kunden gehören neben Apple, Samsung, Huawei und Xiaomi auch Garmin, Cisco und die kürzlich analysierte Sonos.

Die Abhängigkeit von Smartphone-Herstellern sorgt zwar für Risiken, auf die wir folgend noch eingehen werden. Allerdings verfügt Skyworks mit seinen ausgefeilten und beliebten Produkten auch über einen komfortablen Burggraben. So wird sich ein Premium-Hersteller wie Apple davor hüten, Skyworks Produkte nur wegen ein paar Cent Ersparnis durch die eines kostengünstigeren Herstellers zu ersetzen.

Quelle: guidants.com

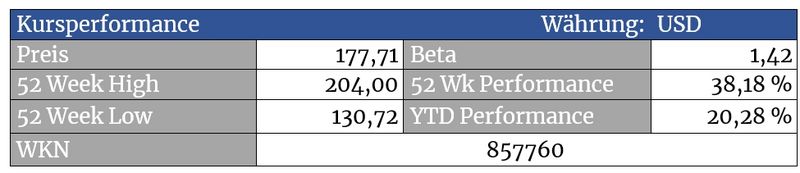

Nach dem Lauf konsolidiert der Titel auf hohem Niveau. Rücksetzer Richtung 160 Dollar bieten Einstiegschancen. Unter 150 Dollar sollte der Titel allerdings nicht laufen. Währenddessen sprächen Kurse über 205 Dollar für eine Fortsetzung des Aufwärtstrends.

Quelle: guidants.com

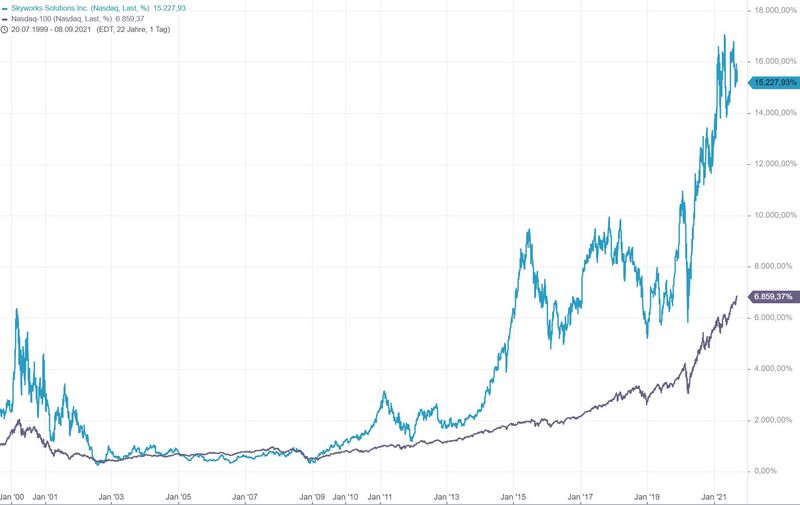

Wer kauft denn schon bitte diesen faden und behäbigen Nasdaq 100, wenn man Skyworks haben kann? Der Ausbruch aus der seit 2015 gebildeten Range über 130 Dollar hat der Aktie Schub verliehen, was aber auch von den Fundamentaldaten gedeckt wird.

Bewertung

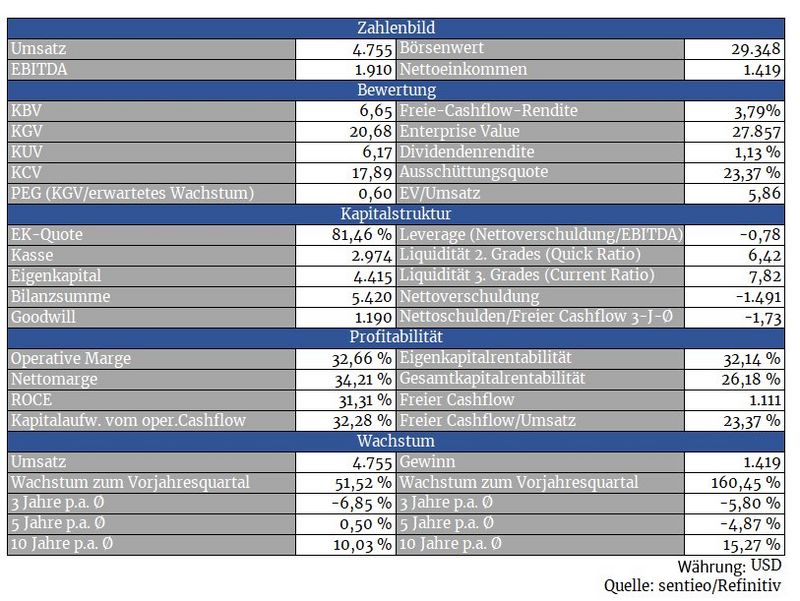

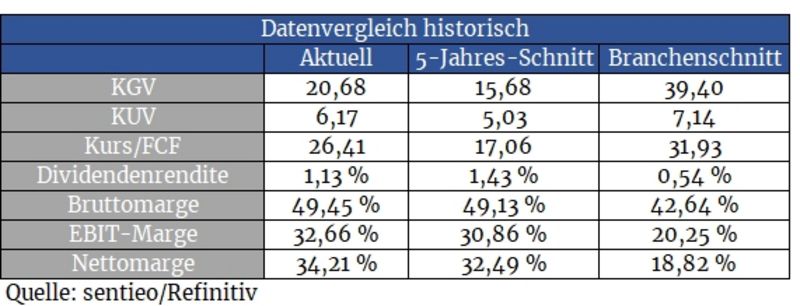

Das Langzeitziel des Konzerns ist eine freie Cashflow-Marge von 30 Prozent, was in Anbetracht dessen, dass man in den letzten Jahren bereits oft an dieser Marke gekratzt hat, absolut realistisch ist. Nehmen wir diese Marge sowie einen geschätzten Umsatz von 5,1 Milliarden Dollar für das laufende Jahre als Berechnungsgrundlage an, ergibt sich ein günstiges Kurs-FCF-Verhältnis (P/FCF) von 19.

In Anbetracht der fundamentalen Qualitäten, die wir noch besprechen werden wäre dies bereits eine faire Bewertung. Unter Berücksichtigung des rasanten Umsatz- und Gewinnwachstums allerdings wirkt der Titel aber deutlich unterbewertet. Ein P/FCF zwischen 25 und 30 wäre in diesem Zusammenhang durchaus berechtigt. Umgerechnet auf den Kurs entspräche dies einer Bandbreite zwischen 235 und 280 Dollar pro Aktie.

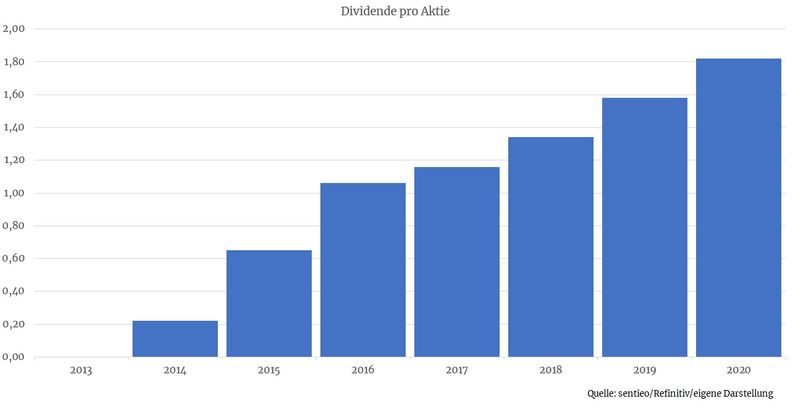

Die Dividende – kein Kaufargument, aber passend für die Kategorie ‚nice to have‘

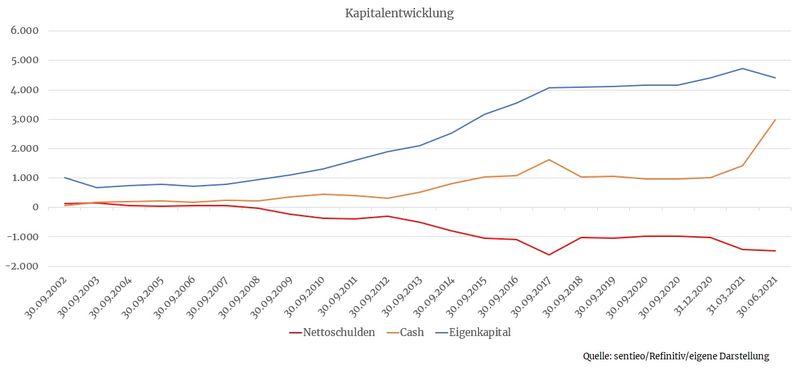

Bilanz und Verschuldung

Die jüngste Übernahme lässt man sich 2,75 Milliarden Dollar kosten, die Bilanz bleibt davon aber unbeeindruckt, da man bereits seit Jahren nettoschuldenfrei unterwegs ist. Bisher nützte man das freie Kapital für Aktienrückkäufe, für die bis Anfang 2023 insgesamt zwei Milliarden Dollar zur Verfügung stehen. Derzeit liegt das Programm auf Eis, um die Bilanz im Zuge der Übernahme nicht überzustrapazieren. Ein klarer Beweis, dass das Management langfristig denkt und den Sinn für eine stabile Finanzlage im Blick hat.

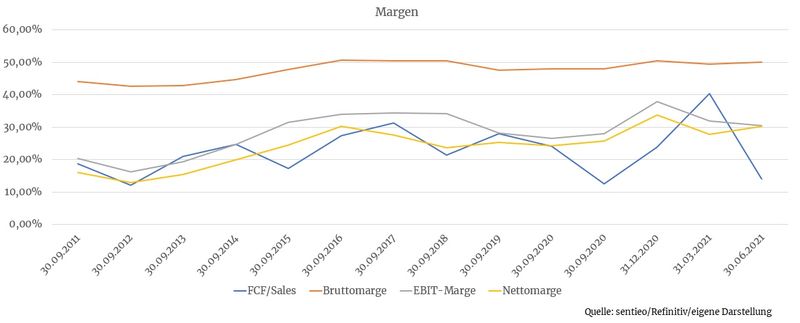

Profitabilität

Die Margen können sich unter nachfragebedingten Schwankungen sehen lassen. Im Elektroniksektor kann man solche Margen nur dann durchdrücken, wenn man über erstklassige und kaum substituierbare Produkte verfügt. Bei Skyworks scheint dies der Fall zu sein.

Wachstum

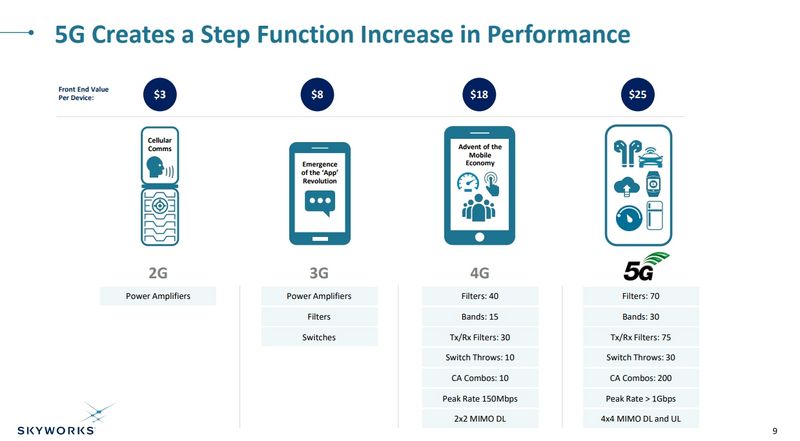

Dem Unternehmen zufolge soll es 75 Milliarden vernetzte Geräte im Jahr 2025 geben. Genug Potential also für weiteres Wachstum. Des Weiteren sorgt die Etablierung von 5G dafür, dass in Smartphones und anderen mobilen Endgeräten der neuesten Generation noch mehr Hardware von Skyworks verbaut werden könnte.

Quelle: Unternehmenspräsentation August 2021

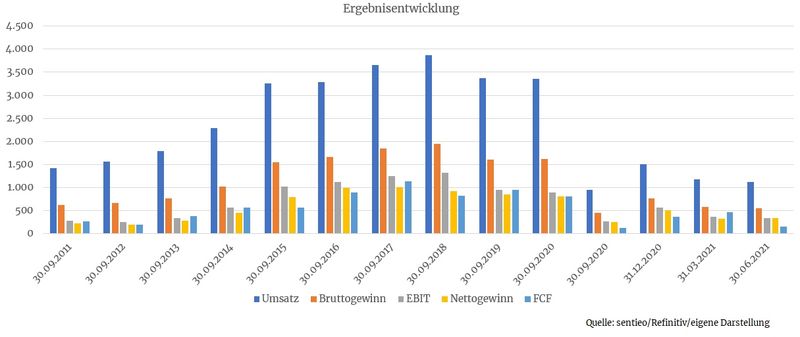

Die Umsatzstagnation der letzten paar Jahre könnte mit ein Grund dafür sein, warum die Aktie so günstig bewertet wird. Damit fällt der Titel schon mal durch viele auf Wachstum getrimmte Aktienscreener. Wenn aber erst einmal die Zahlen für 2021 in den Büchern stehen, könnte dadurch zusätzliches Momentum für den Titel entstehen. Schließlich rechnet das Unternehmen mit einem 2021er Umsatz von über fünf Milliarden Dollar – ein prozentualer Zuwachs von über 50 Prozent.

Konkurrenz

Die letztens analysierte Broadcom gehört zur starken Konkurrenz, allerdings scheint genügend Marktpotenzial für beide Konzerne, auch über die nächsten Jahre, vorhanden zu sein. Ein weiterer Konkurrent, der uns im Cashkurs*Trends-Musterdepot bisher sehr viel Freude bereitet hat, ist Qualcomm.

Die eingangs genannte Burggrabenqualität bietet zusätzlichen Schutz.

Risiken

…wenngleich es sich hierbei um ein extrem schnelllebiges Geschäft handelt und man sich als Elektronikproduzent nie zu sicher sein darf. Aus gutem Grund wendet man also über 400 Millionen Dollar für die Forschungsabteilung auf.

Nur drei Kunden zeichnen sich für 70 Prozent des 2020er Umsatzes verantwortlich, davon entfällt 56 Prozent auf Apple. Dies befördert natürlich die Sorge vor härteren Preisverhandlungen. Auch wäre der Weggang eines Kunden desaströs für die Umsätze. Der Bewertungsabschlag lässt sich möglicherweise auch hierauf zurückführen.

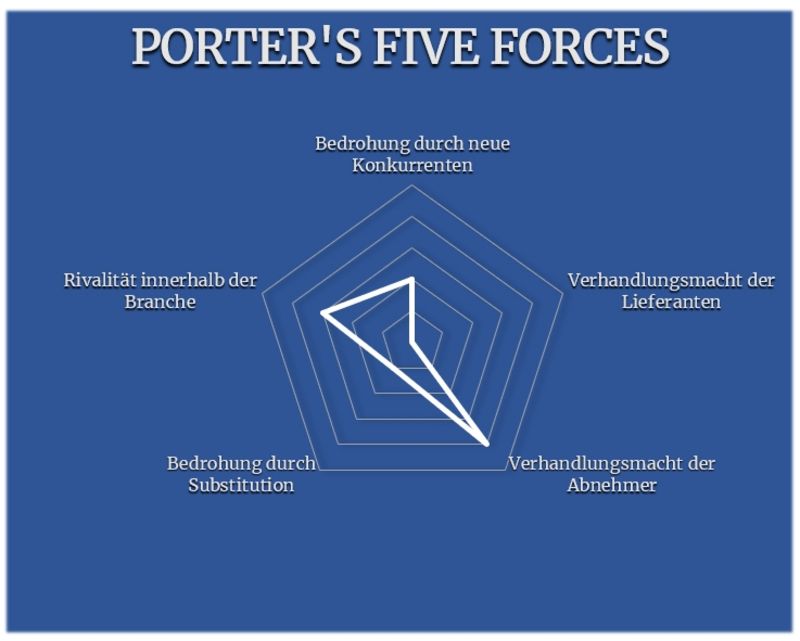

Porter’s Five Forces

Da man selbst Hand anlegt und nicht nur von externen Auftragsfertigern produzieren lässt, verringert sich das Lieferantenrisiko.

Zudem hat das Unternehmen die Möglichkeit, Komponenten im großen Stil und im eigenen Hause zu produzieren, was die Konkurrenz durch Hersteller ohne eigene Produktionsanlagen dämpft. Das hält natürlich auch mögliche neue Konkurrenten auf Abstand. Schließlich lässt sich eine Chipproduktion nicht über Nacht aufbauen, sondern erfordert mehrere Jahre und viele Milliarden Dollar.

Das Substitutionsrisiko reduziert sich durch das Augenmerk auf Forschung und Entwicklung. Einem konjunkturellen Einbruch (Abnehmer) wäre man aber dennoch ausgeliefert, wenngleich die starke Bilanz das Unternehmen wetterfest macht.

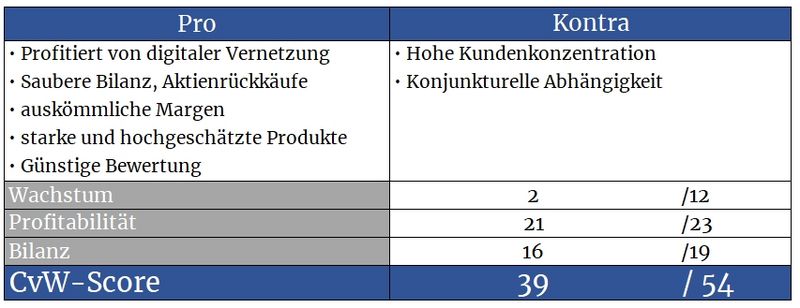

Skyworks bietet viele wünschenswerte Qualitäten und profitiert von 5G, Digitalisierung und dem vernetzten Auto. Die Kundenkonzentration ist zwar nicht ideal, die günstige Bewertung wiegt dieses Risiko aber ausreichend auf.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, morningstar.com, www.investors.skyworksinc.com, guidants.com, wikipedia.de

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Ich wollte auch gerne Ihre Meinung zu Qorvo erfahren (schon unterm letzten Video gepostet)

Danke und Gruß

Di

Qorvo sieht auch sehr vielversprechend aus. Fundamental stark und bewertungstechnisch sehr interessant. Die Margenentwicklung sieht hier sogar stabiler aus, als bei Skyworks. Und die Aktienrückkäufe beeindrucken. Gratuliere, tolles Unternehmen gefunden! Charttechnisch schwierig, da mitten in der Range. Ein Ausbruch über 202 Dollar würde die Lage klarer werden lassen.

Di

Wie schätzen Sie Sixt 723132 momentan ein? Das Gesetzt für autonomes Fahren ist im Juli durch. Die ersten Rototaxis rollen ab 2022 (1. Pilotphase) auf den Straßen. Die Taxis wird man sich auf der Moovit-App (Sixt und Intel-Tochter-Mobileye) bestellen können.

Danke für Ihre Einschätzung. MfG

Die Überschrift ist Programm und ich würde mich bei der Wahl zwischen einem Autoproduzenten und Sixt immer für Sixt entscheiden, wenn ich müsste. Allerdings muss sich auch erst zeigen, wie der Konzern die aktuelle gesellschaftliche Transformation übersteht. Die 'Entdeckung' von Zoom-Meetings als Ersatz für Geschäftsreisen sorgt auch hier für Umsatzrückgänge.