Geschäftsmodell und Absatzmärkte

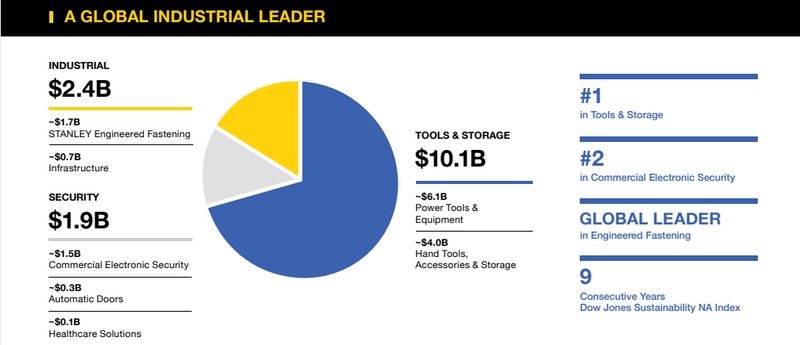

Heute nehmen wir uns stellvertretend für alle Hobbyhandwerker die Aktie dieser Werkzeugschmiede zur Brust. Bekannt ist das Unternehmen für Kreissägen, Bohrmaschinen und anderes Handwerkszeug. Darüber hinaus verkaufen die US-Amerikaner auch Sicherheitstüren, Gebäudeüberwachungssysteme sowie schweres Werkzeug und Materialien für die Industrie.

Quelle: Unternehmen

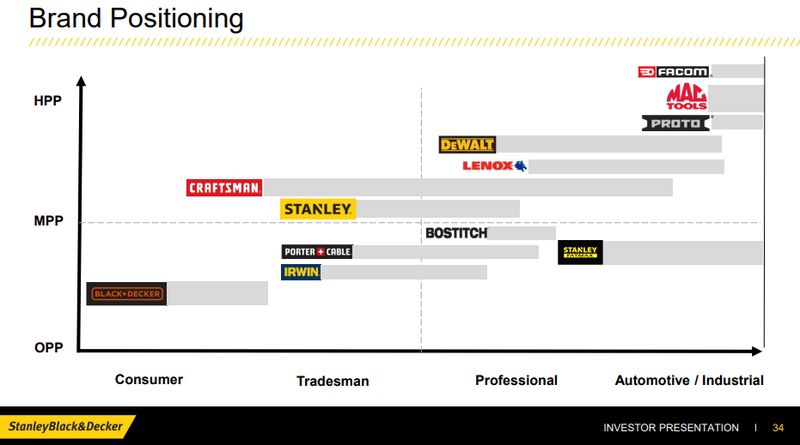

Das Produktportfolio ist sehr gut diversifiziert. Von Werkzeug für den Hobbyhandwerker (Black + Decker) bis hin zu Profi-Maschinen von DeWalt hat das Unternehmen für jedes Kundensegment die passende Marke. Nicht umsonst ist man die weltweite Nummer Eins im Werkzeugmarkt.

Quelle: Unternehmen

Quelle: marketscreener.com

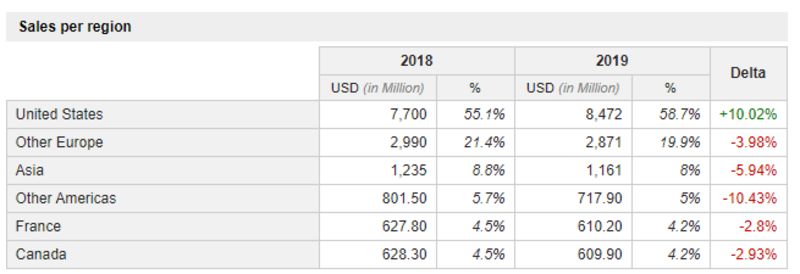

2019 konnte das Unternehmen lediglich in den USA Zuwächse verzeichnen. Der aufgewertete Dollar hat DeWalt-Werkzeuge & Co. im Kauf verteuert, was wohl mitverantwortlich für die rückläufigen Umsätze außerhalb der USA war.

Quelle: guidants.com

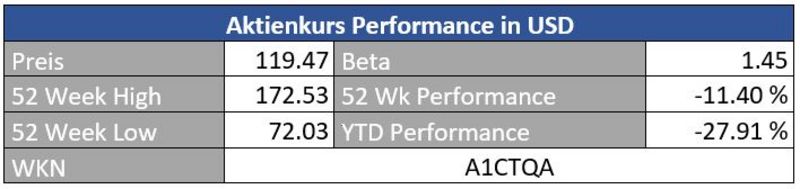

Die Aktie (US-Börsenkürzel SWK) befindet sich nach dem schnellen Absturz auf 70 Dollar wieder auf Erholungskurs. Oberhalb von 120 Dollar aktiviert sich ein Kaufsignal. Spätestens bei 155 Dollar wartet aber eine starke Widerstandszone auf die Bullen. Charttechnische Kaufkurse sehen wir bei 100 Dollar (kurzfristig) sowie 70 Dollar (längerfristig).

Quelle: guidants.com

Stanley Black & Decker (grün) hat sich im Vergleich zum S&P 500 (lila) ordentlich entwickelt. Beide werden jedoch von der Baumarktkette The Home Depot (blau) in den Schatten gestellt. ‚Do it yourself‘ ist einfach wieder en vogue.

Bewertung

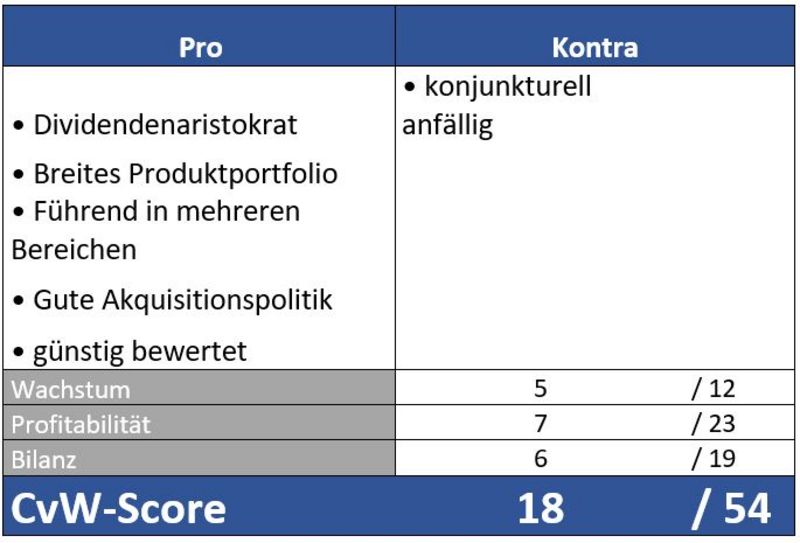

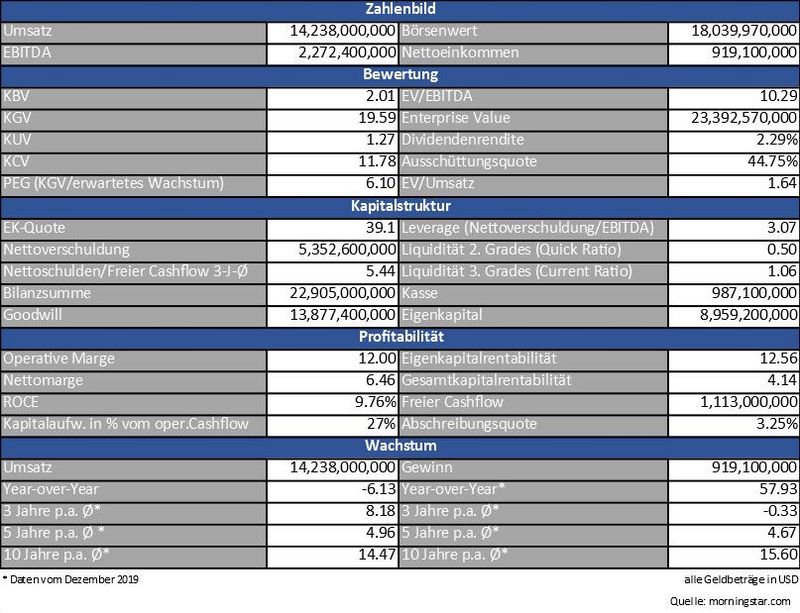

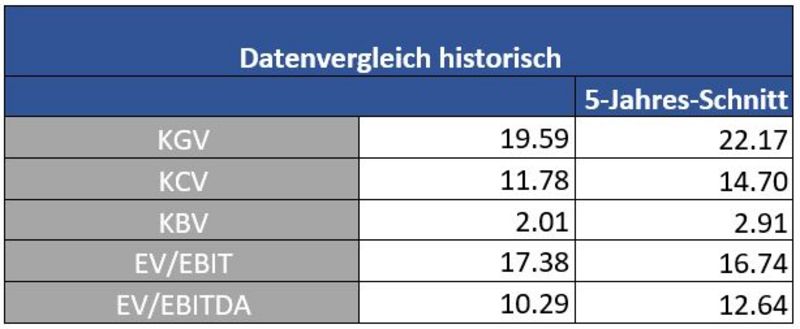

Wir finden aktuell ein interessantes Bewertungsniveau vor. Die Aktie handelt bei mehreren Bewertungskennzahlen unter dem langjährigen Schnitt. Auch die Dividendenhistorie ist beeindruckend und spricht für eine Investition. Seit 144 Jahren (!!) werden Dividenden quartalsweise ausgeschüttet, seit inzwischen 52 Jahren wurde diese jährlich verlässlich erhöht.

Bilanz und Verschuldung

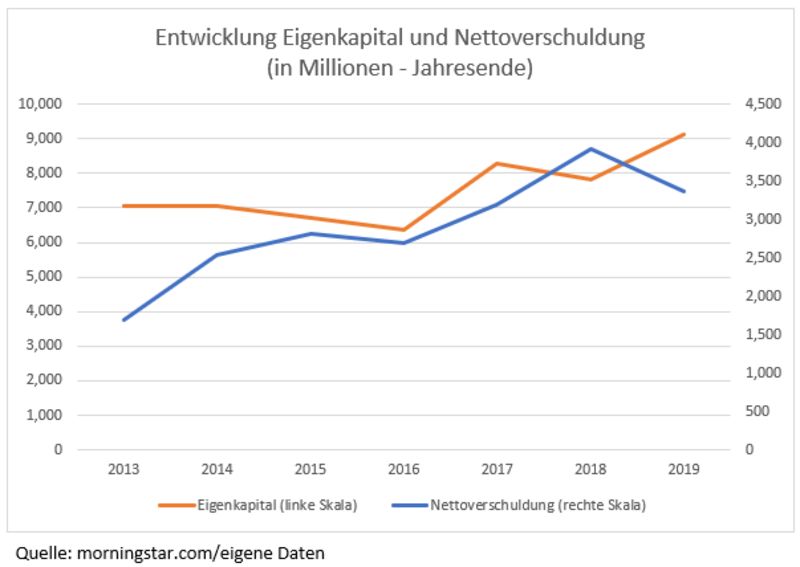

Der Eigenkapitalaufbau geht sehr gut voran, die Verschuldung hat das Unternehmen im Griff. Dies ist gerade in Hinblick auf die zahlreichen Übernahmen in der letzten Dekade beachtenswert. Daraus resultiert verständlicherweise eine hohe Goodwill-Position. Im Fall von Stanley Black & Decker muss man dem Management aber zugutehalten, dass es bei den Akquisitionen mit Bedacht und strategischem Weitblick vorgeht.

Profitabilität

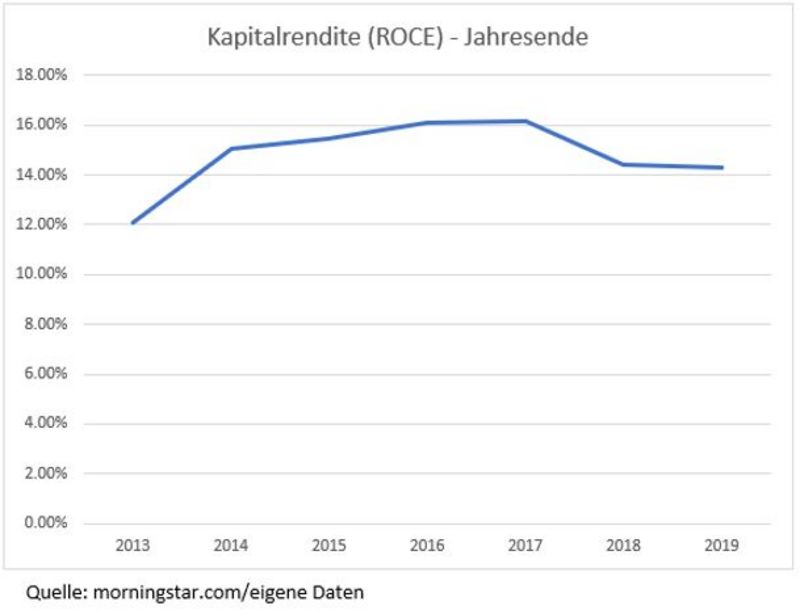

Das Geschäft ist kapitalintensiv. Für die Herstellung von Werkzeug braucht es eine Vielzahl von Angestellten, Fabrikgebäude sowie Lagerhallen. Das kostet natürlich eine Menge Geld. Die Bruttomarge von 33 Prozent ist für ein Industrieunternehmen wie Stanley Black & Decker deshalb absolut vertretbar. Operativ bleibt immer noch zwölf Prozent über. Auf 100 Dollar Umsatz bleiben im Durchschnitt immer noch zwischen sieben und acht Dollar übrig. Eine stabile Kapitalrendite von durchschnittlich 15 Prozent in den letzten Jahren zeugt von einem soliden Geschäftsmodell.

Wachstum

Enttäuscht hat man außerhalb der USA. Wie gesagt, ist die schwache Umsatzentwicklung sicherlich zu großen Teilen dem aufgewerteten US-Dollar zuzuschreiben. Das deutsche Unternehmen Bosch hat hier aktuell wohl den währungsseitigen Vorteil auf seiner Seite, der sich natürlich auch ganz schnell wieder ins Gegenteil verkehren kann.

Andererseits entdecken viele Menschen die Lust am Heimwerken für sich und strömen wieder vermehrt in Baumärkte. Gerade im Lockdown konnte ich persönlich beobachten, wie viele Menschen in meinem Umfeld ihre vier Wände in Eigenregie auf Vordermann gebracht haben – ich selbst war da keine Ausnahme.

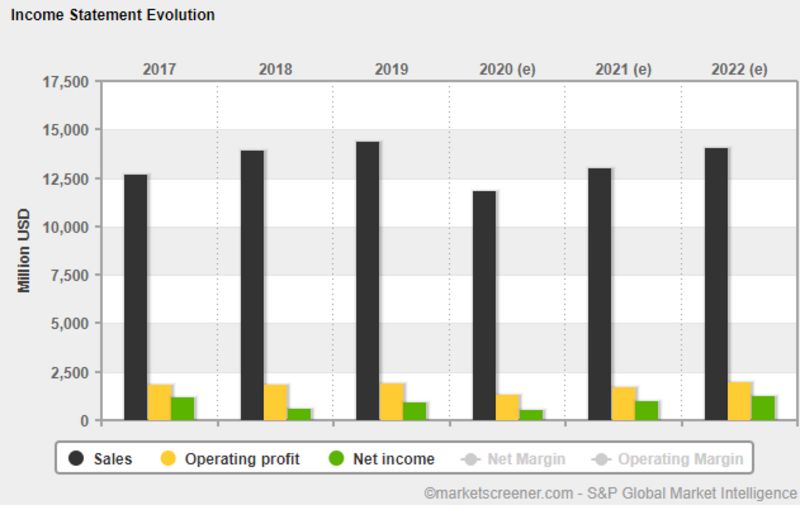

2020 wird bereits ein deutlicher Umsatzrückgang eingepreist. Die Delle sollte Analystenschätzungen zufolge aber schnell wettgemacht werden können

Konkurrenz

Die japanische Makita (856907) ist ein harter Konkurrent, konnte in den letzten Jahren aber deutlich langsamer wachsen. Dafür sind die Japaner unterm Strich schuldenfrei und deshalb auch bilanziell sattelfester als die Amerikaner. Bei den Dividenden ist man aber – in meinen Augen zumindest – zu knauserig. Allerdings ist die Aktie von Makita hierzulande aufgrund des dünnen Handelsvolumens nur schwer handelbar.

Risiken

Aufgrund der Abhängigkeit vom Baugewerbe und der Industrie ist das Unternehmen fraglos konjunkturellen Risiken stärker ausgesetzt. Andererseits gibt es – zumindest aus meiner subjektiven Betrachtung – einen verstärkten Trend zur Freude am Heimwerken.

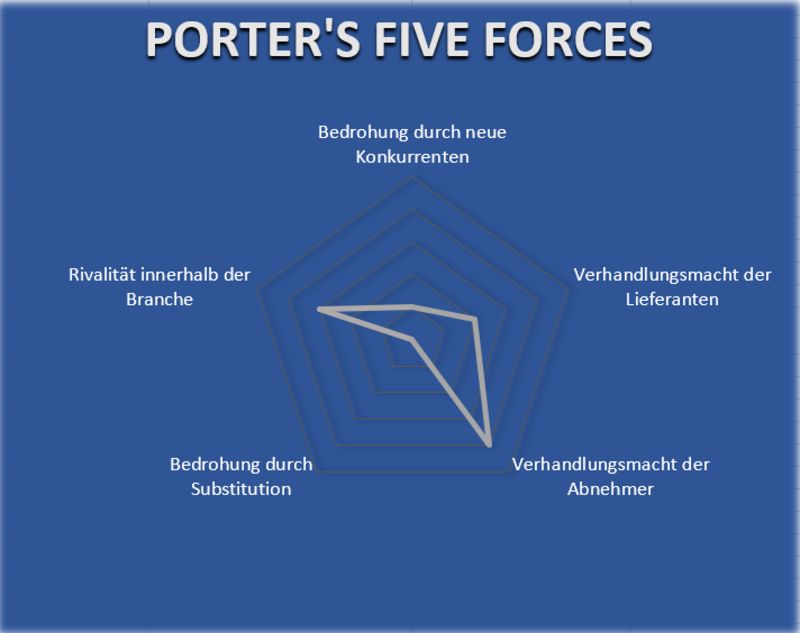

Porter’s Five Forces

In Bezug auf das Portermodell sehen wir ein ausgeglichenes Bild. Die Branchenrivalität schwächt Stanley Black & Decker erfolgreich durch ein breites Markenportfolio von günstigen Heimwerkertools bis hin zu Profiwerkzeugen ab. Die konjunkturellen Risiken bilden sich über den Punkt Abnehmer ab. Neue Konkurrenten muss man in der kapitalintensiven Branche wie dieser nicht unmittelbar fürchten. Und um eine Substitution muss man sich ohnehin keine Sorgen machen. Gebohrt und geschraubt wird immer, nur eben mal mehr und mal weniger.

Die Aktie des Traditionskonzerns Stanley Black & Decker zeigt konjunkturell bedingt immer wieder stärkere Kursausreißer, fand in den vergangenen Jahren aber stets immer wieder in seinen beeindruckend stabilen und langfristigen Aufwärtstrend zurück. Das Unternehmen steckt seine Profite in kontinuierliche Zukäufe und hat dabei in den vergangenen Jahren stets ein gutes Händchen bewiesen. Im Fazit also ein Basisinvestment für Dividendenjäger.

Herzlichst

Ihr Christof von Wenzl

Quellen: morningstar.com, marketscreener.com, www.stanleyblackanddecker.com, guidants.com, wikipedia.de

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten 4 auf morningstar.com verfügbaren Quartale berechnet.

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Mit freundlichen Grüssen