Geschäftsmodell und Absatzmärkte

Kleidung einzukaufen hat für mich einen ähnlichen Charme wie Waterboarding. Gut, dass es mit Stitch Fix ein Unternehmen gibt, welches sich Menschen wie mir annimmt.

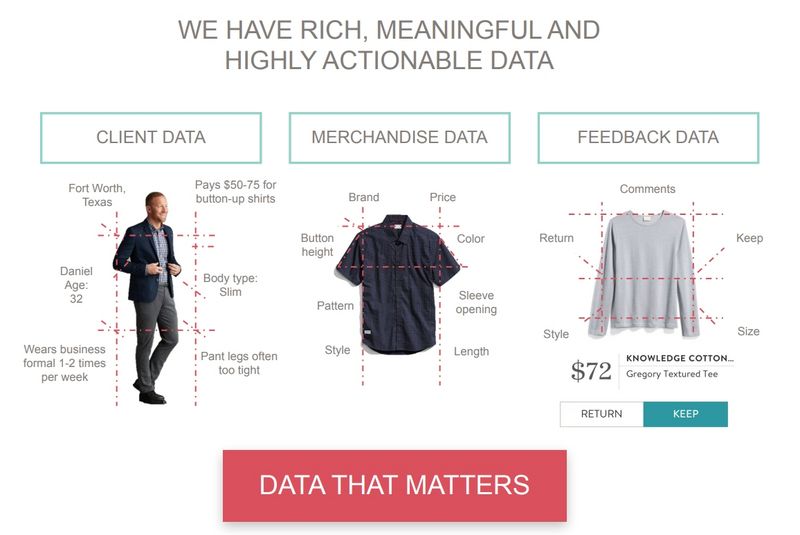

Stitch Fix bietet Abo-Modelle, über welche sich interessierte Kunden mithilfe von rund 3.700 Stilberatern und Algorithmen beraten und einkleiden lassen können. Aktuell sind es 4,2 Millionen Kunden, die regelmäßig bei Stitch Fix ordern. Die Artikel werden in regelmäßigen frei wählbaren Abständen direkt nach Hause geschickt, wobei nicht gewünschte Ware wieder retourniert werden kann.

Quelle: Unternehmenspräsentation Dezember 2021

Mithilfe von Algorithmen wird das Nutzerverhalten ausgewertet. Dadurch verspricht sich Stitch Fix, den Geschmack seiner Kunden von Tag zu Tag besser zu verstehen. Ein besseres Verständnis für Kundenbedürfnisse und Modetrends soll sich in individualisierte Angebote, steigende Umsätze und weniger Retourware ummünzen

Die Gründerin Katrina Lake fungiert seit Mitte dieses Jahres nicht mehr als CEO, hält aber noch immer einen bedeutenden Anteil der Stimmrechte. Zum 03. November betrug dieser Anteil stolze 29 Prozent. Die neue Chefin Elizabeth Spaulding ist zwar möglicherweise nicht so idealistisch wie Lake, steht aber für ein rigides Kostenmanagement und möchte langfristig stark wachsen.

Die Tatsache, dass der erfolgreiche Start-Up-Investor Baseline Ventures auch an Bord ist, gleicht einem Ritterschlag, wenn man sich ansieht, in welche Unternehmen Baseline sonst noch investiert ist.

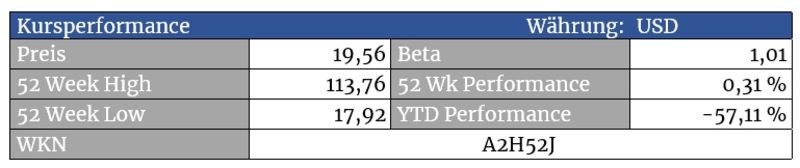

Erst eine irrationalen 350-Prozent-Rally im Jahr 2020, gefolgt von einem über 80-prozentigen Kursabsturz - Stitch Fix ist eine Aktie der Extreme und nur etwas für Anleger, die hohe Schwankungen aushalten

Quelle: guidants.com

Ein Chart wie aus dem Gruselkabinett – Nach wie vor ist der Weg des geringsten Widerstands der gen Süden. Wer hier einsteigen will, sollte erst eine Bodenbildung abwarten. Die 17-Dollar-Marke beinhaltet eine kleine Unterstützung, zwischen elf und 13 Dollar befindet sich eine weitere markante Zone. Geht es darunter, wird es zappenduster.

Quelle: guidants.com

Der Kursabsturz am Mittwoch wurde durch eines der höchsten Handelsvolumina in der jungen Geschichte der Aktie begleitet. Haben hier die letzten ‚Zittrigen‘ das vermeintlich sinkende Schiff verlassen? Falls dem so wäre und tatsächlich nur noch die ganz Hartgesottenen den Titel halten, könnte der Verkaufsdruck langsam aber sicher abebben.

Bewertung

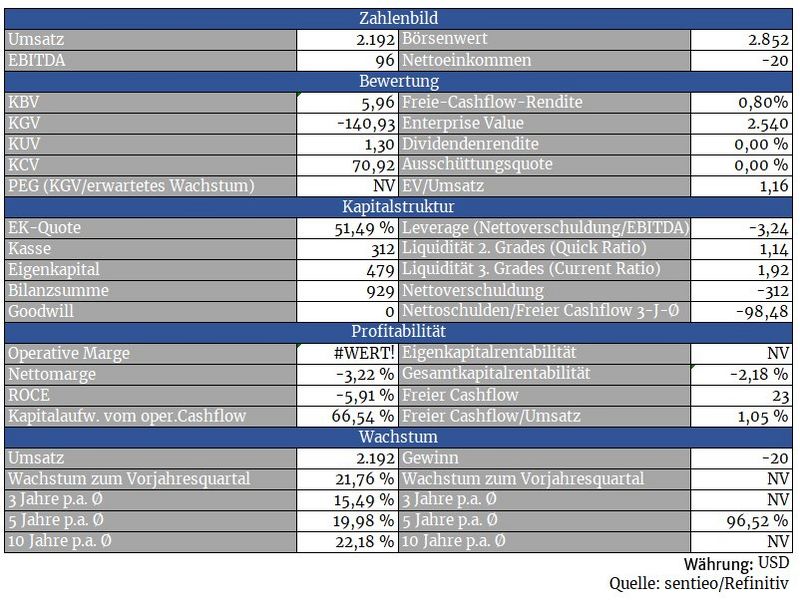

Da der Konzern noch keine Gewinne schreibt, müssen wir uns mit dem Kurs-Umsatz-Verhältnis KUV begnügen. Dies ist aber auch nur dann ratsam, wenn eine realistische Chance darauf besteht, dass das betreffende Unternehmen langfristig tatsächlich Geld verdienen kann.

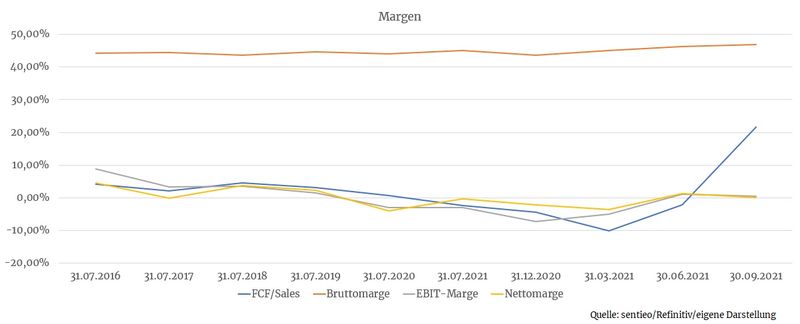

Die stabile Bruttomarge über 40 Prozent sowie der in den letzten Jahren meist positive operative Cashflow deuten darauf hin, dass die Chancen dafür gegeben sind.

Mit einem KUV von 1,3 ist der Titel günstig bewertet. Der Markt scheint davon auszugehen, dass Stitch Fix kaum noch wachsen können wird, womit das fundamentale Überraschungspotenzial auf der Oberseite zu verorten ist.

In einer oftmals sehr oberflächlichen Welt (auch befördert durch Instagram & Co.), in der viele Menschen sehr viel Wert auf ihr Äußeres legen, sollte Stitch Fix aber auch morgen noch einen attraktiven Markt vorfinden.

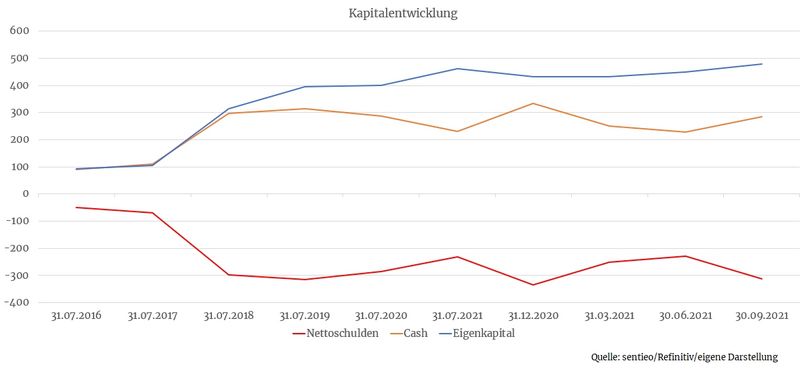

Bilanz und Verschuldung

Durch den Börsengang im Jahr 2017 ist man gut kapitalisiert, um neue Märkte zu erschließen und mit Investitionen in den bestehenden Betrieb den Wachstumsmotor am Laufen zu halten. Auch ansonsten finden sich keine besorgniserregenden Posten in der Bilanz, auch da man ohne Übernahmen und aus eigener Kraft wächst.

Profitabilität

Seit Kurzem bietet das Unternehmen mit Fix Preview die Möglichkeit an, sich im Vorfeld an die Paketzusendung die Kleidungsstücke online zu ansehen und ungewünschte Artikel vor Versand zu entfernen. Dadurch spart das Unternehmen Logistikkosten ein. Ein zusätzlicher Vorteil besteht darin, dass dadurch auch die Algorithmen mit noch mehr Daten gefüttert werden und sich diese dadurch stetig verbessern.

Im Schnitt wendet das Unternehmen rund zehn Prozent des Umsatzes für Werbung auf. Zukünftig möchte man noch intensiver mit Influencern zusammenarbeiten. In Anbetracht dessen, dass sich gerade Modethemen auf Instagram & Co. gut vermarkten lassen, ist dies ein sinnvoller Schritt.

Die Bruttomarge zeigt, dass das Geschäft prinzipiell monetarisierbar ist. Jetzt heißt es, schnell den Umsatz zu steigern. Denn es ist anzunehmen, dass die Kosten bei diesem Geschäftsmodell wesentlich langsamer zulegen würden als die Umsätze

Wachstum

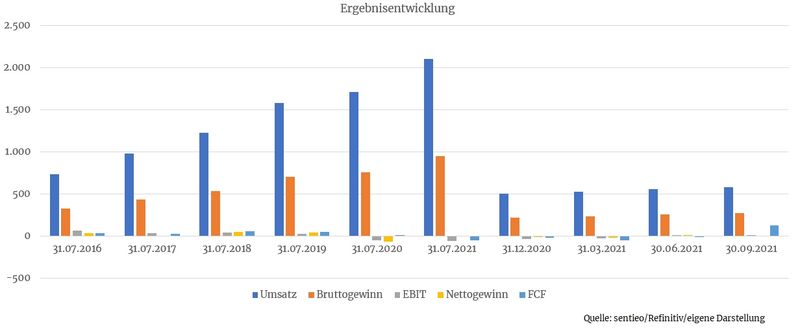

Eine wichtige Kennzahl bei diesem Unternehmen stellt der Umsatz pro Kunde dar. In Q2 wurde pro Kunde 524 Dollar Umsatz generiert und damit rund zwölf Prozent mehr als noch im Vorjahr.

Mit der Erweiterung des Geschäftsmodells um die Kategorie Freestyle möchte das Unternehmen weitere Impulse setzen. Hier müssen Kunden keine Gebühren für Stilberatungen leisten und erhalten anhand weniger Fragen auf sie zugeschnittene Empfehlungen – alles mithilfe sich stetig verbessernder Algorithmen.

Im Zuge der Einbindung von Freestyle und der Optimierung des Internetauftritts wurde in Q1 bewusst weniger Geld für Werbung ausgegeben. Deshalb erwartet Stitch Fix für das zweite Quartal kein Wachstum, was letztendlich zum jüngsten Abverkauf geführt haben wird.

Kurzfristig mag der Rückgang wohl gerechtfertigt sein. Da man demnächst aber wieder verstärkt werben möchte und mit Freestyle ein neues Produkt am Start hat, könnte das Wachstum ab Q3 wieder deutlich anziehen.

Umsatzfördernd - Ab sofort befinden sich auch Produkte von Adidas im Sortiment

Konkurrenz

Konventionelle Onlinehändler wie Zalando oder Amazon (mit ‚Wardrobe‘ mit einem ähnlichen Konzept wie Stitch Fix), aber auch die Online-Kanäle von Adidas und anderen Modeherstellern beackern den heiß umkämpften Modemarkt.

Zudem ist das Geschäftsmodell vergleichsweise einfach imitierbar. Ähnliche Konzepte bestehen bereits hierzulande.

Gerade deshalb ist es für Stitch Fix besonders wichtig, den vorhandenen Datenschatz an Kundenentscheidungen möglichst gut auszuwerten, um einen überlegenen Algorithmus zu schaffen.

Risiken

Der harte Konkurrenzkampf macht die Modebranche zu einem regelrechten Kriegsschauplatz, an dem man sich erst einmal behaupten muss. Bisher hat Stitch Fix dies geschafft. Eine sichere Bank ist der Titel deshalb aber noch lange nicht.

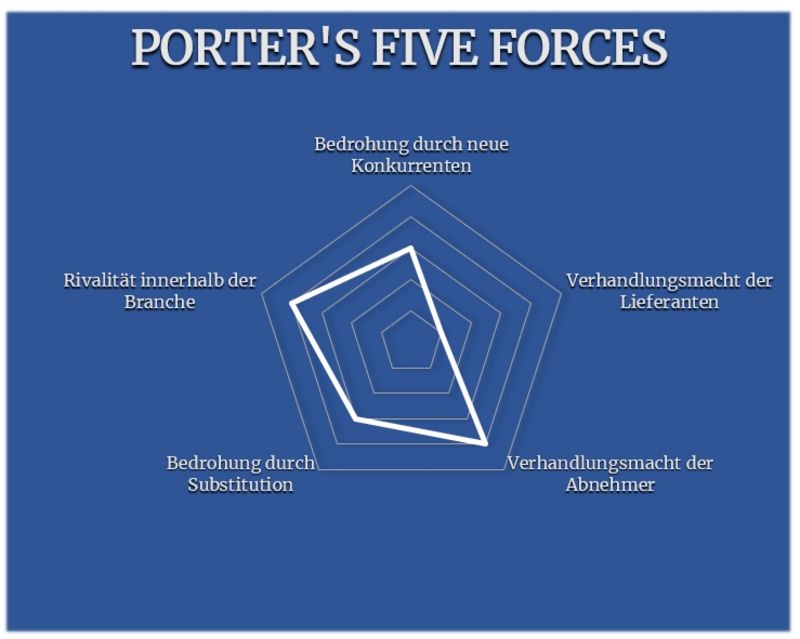

Porter’s Five Forces

Die Porter-Grafik veranschaulicht, dass Stitch Fix ein heißes Eisen ist. NeueKonkurrenz kann jederzeit auf den Plan treten. Dafür benötigt es nur einige gute Programmierer und ein ordentliches Marketingbudget. Für Modehändler wie H&M wäre so ein Dienst durchaus realisierbar. Das speist auch das Substitutionsrisiko sowie die Abnehmermacht.

Um letzteres zu entschärfen, müssten Stitch Fix‘ Algorithmen derart ausgefeilt funktionieren, dass Kunden sich ein Shoppen ohne die Hilfe von Stitch Fix schlichtweg nicht mehr vorstellen können.

Der Branchendruck in der reifen Modeindustrie ist da und wird auch nicht abnehmen. Mit dem innovativen Konzept und dem neuen Freestyle-Angebot entschärft der Konzern diesen Punkt etwas.

Gegenüber den Lieferanten besteht kein großes Risiko. Zwar ist das Unternehmen davon abhängig, dass Modekonzerne ihre Ware zur Verfügung stellen. Allerdings werden diese nichts gegen einen weiteren Vertriebskanal wie ihn Stitch Fix etabliert hat, einzuwenden haben.

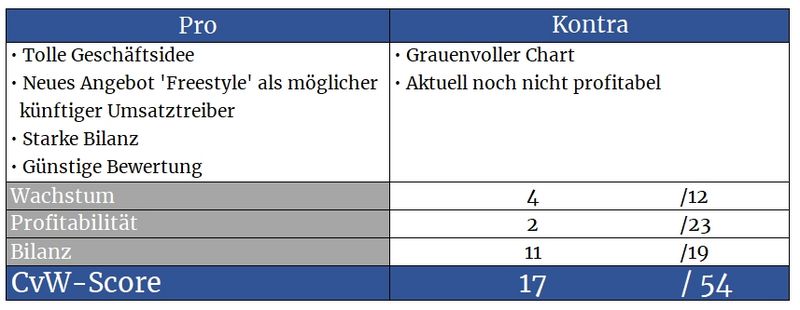

Stitch Fix ist ein ausgebombter Wachstumswert, der kurzfristig zwar schwächelt, langfristig jedoch enormes Potenzial in sich birgt – zumindest für Investoren, die kein Problem mit teils extremen Kursschwankungen haben.

Herzlichst

Ihr

Christof von Wenzl

Quellen: sentieo.com, morningstar.com, www.stitchfix.com, youtube.com, guidants.com, wikipedia.de

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

was halten Sie von der Sberbank? Meiner Meinung nach ist das eine sehr interessante Bank, praktisch jeder Russe hat ein Konto dort. Dazu ist man bestrebt im Tech-Bereich zu wachsen, man verdient gutes Geld und zahlt aktuell rund 8,5% Dividendenrendite. Der Kurs ist wahrscheinlich durch die geopolitischen Spannungen etwas zurück gekommen.

Danke und viele Grüße

Leider erhalte ich für den Titel nur ein lückenhaftes Zahlenbild. Deshalb scheidet der Titel für cashkurs.com aus. Nichtsdestotrotz kann ich gerne meine Gedanken mit Ihnen teilen.

Die Sberbank scheint solide zu wirtschaften. Ein gutes Zeichen ist der kontinuierliche Aufbau an Eigenkapital. Allein seit 2016 konnte das Eigenkapitalpolster um knapp 50 Prozent erhöht werden. Am Erfolg lässt man auch die Aktionäre in Form von hohen Ausschüttungen teilhaben. Was mir persönlich nicht so zusagt, ist der stagnierende Umsatztrend seit 2017. Aber an und für sich sieht es nach einem soliden Investment aus, wenn man den Zahlen trauen kann. Die Bewertung ist auch attraktiv. Allerdings muss man hierbei bedenken, dass russische Aktien aufgrund des schwelenden Konflikts mit den USA generell einen deutlichen Bewertungsabschlag aufweisen. Ich selbst mache aus diesem Grund um russische Aktien einen Bogen, da die Börse bereits so schon genügend Unwägbarkeiten beinhaltet. Ein politisches Risiko muss ich mir deshalb nicht auch noch zusätzlich ins Depot kaufen. So aber nur meine persönliche Meinung.

Aus gutem Grund treten Aktien wie Daimler oder Lufthansa seit über 20 Jahren netto auf der Stelle, wenngleich in einem enormen Preisband.

Ich wünsche Ihnen und der gesamten Leserschaft ein erholsames Wochenende!

die fehlenden Kennzahlen stören mich bei der Sberbank auch etwas.

Darüber hinaus habe ich am Wochenende im Spiegel gelesen, dass USA und GB auf Sanktionen gegen die Sberbank drängen. Das Risiko ist natürlich sehr unschön!

- Konto war eingerichtet

- Onlinezugang zum Konto war eingerichtet, inkl. Funktionstest vor Ort

- Handyapp wurde eingerichtet

- ich hatte eine Kreditkarte (Visa) in der Hand, die auch in der App zu sehen war

- ich konnte in Bar Euros direkt in Rubel auf mein Konto einzahlen

- Mir wurde gezeigt, wie ich am Geldautomaten das Geld in Rubeldirekt abheben kann

In der Praxis hat die karte auch sofort funktioniert.

- 3 Tage später kam in der App die Benachrichtigung, dass meine Kreditkarte (jetzt auch mit meinem Namen drauf) abholbereit ist.

Mir ist schon vorhin in Urlaub (Juli 2021) auf dem Land aufgefallen, wie problemlos die Zahlungen mit Hilfe von Sberbank abgewickelt werden. Die Omas mit ihren Obstständen haben ihre Telefonnummer auf dem Holzbrett hingemalt. Jeder, der kein Bares hat, zuckts seine Sberbank App raus tippt die Tel.Nummer und den Betrag ein. Sberbankkunde wird mit Namen und Vornamen angezeigt. Kurzes Nicken seitens Händler abwarten mit OK bestätigen und das wars. Bezahlt und Ware mitnehmen. Das ist auch unter Sberbankkunden auch Gebührenfrei. Nun auch in Moskau stelle ich fest, dass die Händler auf den Gemüsemärkten ALLE dieses Zahlungssystem über Sberbank unterstützen. Die Russen, die bei einer anderen Bank Konten haben, haben meisten immer auch ein Sberbankkonto - eben für diesen Zweck.

Noch etwas, wenn man z.B. über Paysend.com von einer deutschen Kreditkarte Geld auf ein Sberbank-VISA Konto überweist (EUR -> RUB) ist das Geld nach unglaublichen 1-3 Sekunden auf dem Konto da und ist sofort nutzbar.

Fazit: Sberbank ist aus dem Alltag in Russland nicht wegzudenken und das wird sicher noch viele Jahre bleiben.

ps: ich hätte mir auch eine MIR oder eine Mastercard aussuchen können. Mir wurde VISA empfohlen..