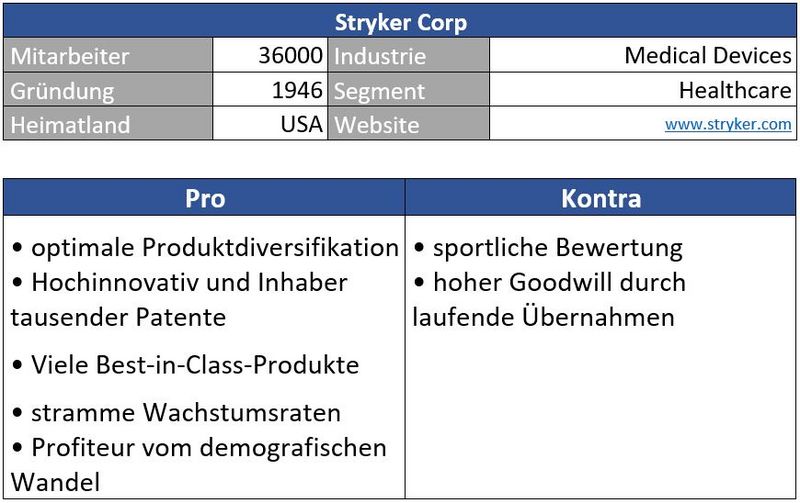

Geschäftsmodell und Absatzmärkte

Auch Stryker setzt gut ein Drittel seiner Umsätze mit Knie- und Hüftgelenken um, ist darüberhinaus aber über viele andere medizinsche Bereiche auffallend stark diversifiziert. So verfügen die Amerikaner – auch aufgrund aggressiver Zukäufe - vom High-End-Krankenbett bis zu Chirurgierobotern und OP-Instrumenten über ein breites Portfolio an angebotenen Produkten und 5.800 Patenten.

Bei Stryker bekommt man vieles aus einer Hand - für Krankenhäuser einfach und bequem, die mithilfe des Unternehmens eine große Anzahl an diversen Instrumenten und Gerätschaften von ein und demselben Lieferanten beziehen können. Zudem bleiben Chirurgen oftmals ‚ihrer‘ Marke für viele Jahre treu. Denn das Umstellen auf Produkte und Instrumente anderer Anbieter erfordert meist teure und zeitaufwendige Umschulungen. Diese Aspekte führt zu einer attraktiven Burggrabenqualität.

Quelle: marketscreener.com

Ganz groß in den USA, in der restlichen Welt zumindest schon einen Fuß in der Tür – eine verstärkte Expansion außerhalb Europas könnte für weitere Wachstumsfantasie sorgen.

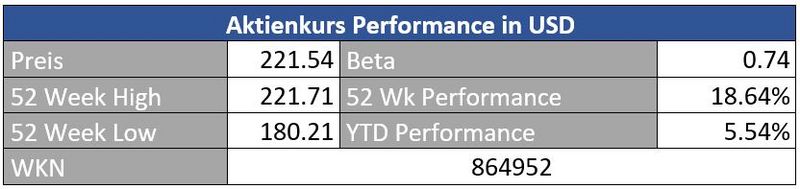

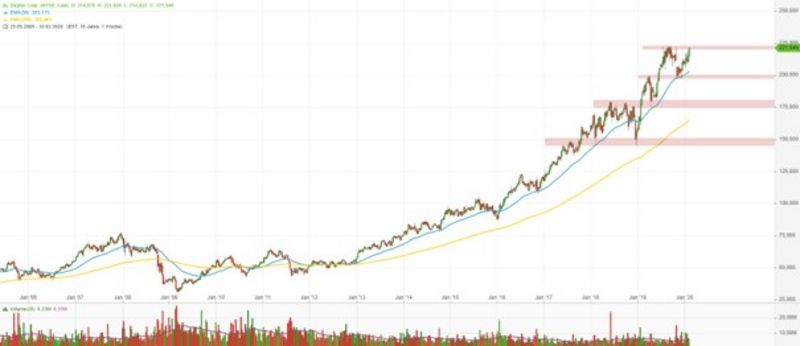

Da Stryker ohne große Schwankungen von Allzeithoch zu Allzeithoch stürmt, befindet sich auch das Beta unter eins. Ein Trugschluss wäre es allerdings, zu glauben, dass die Aktie bei einer Korrektur deshalb weniger fällt als andere Titel.

Quelle: guidants.com

Wie bekommt man bei derart trendstarken Aktien am besten einen Fuß in die Tür? Auf starke Korrekturen wartet man hier oftmals vergebens. Persönlich nutze ich hier gerne Rückläufe in die Nähe von gleitenden Durchschnitten zum Zukauf. Gerade arbeitet die Aktie an einem neuen Allzeithoch. Über 225 wird’s bullisch. Unter 195 Dollar regieren kurzfristig die Bären. 150 Dollar wären ein willkommener Nachkaufkurs.

Quelle: guidants.com

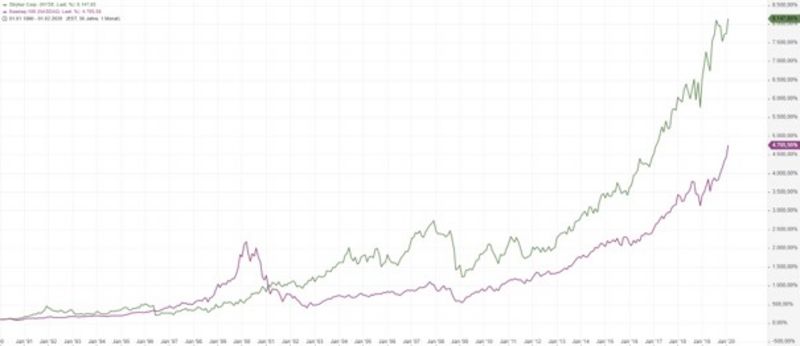

Wer die Rallye des Nasdaq 100 der letzten Jahre beeindruckend fand, dem bleibt beim Anblick des Charts von Stryker wahrlich die Spucke weg. Auf über 8.000 Prozent summiert sich der Zugewinn seit den 90er Jahren.

Die Aktie strotzt nur so von fundamentaler Stärke. Sehen wir uns einmal die Einzelheiten etwas genauer an.

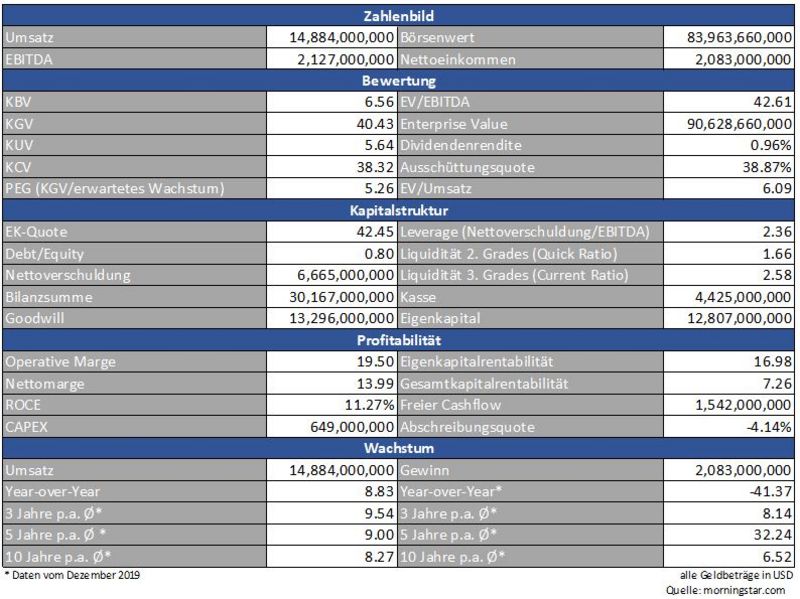

Bewertung

Das KGV von 40 ist schon mal eine klare Ansage. Dies relativiert sich aber durch den für 2020 geschätzten höheren Gewinn, der ein KGV von 24 ergäbe. So oder so ist Stryker sicher keine Aktie, die es jemals so wirklich günstig zu kaufen geben wird. Das Unternehmen ist bilanziell kerngesund, weist nachhaltig hohe Margen auf und bedient mit seinen erstklassigen Produkten einen Markt, der aufgrund des fortschreitenden demografischen Wandels von Jahr zu Jahr wächst.

Die aktuelle Dividendenrendite von knapp einem Prozent reißt Dividendenfans zwar nicht vom Hocker, die kontinuierlichen Dividendenerhöhungen sprechen aber für den Titel.

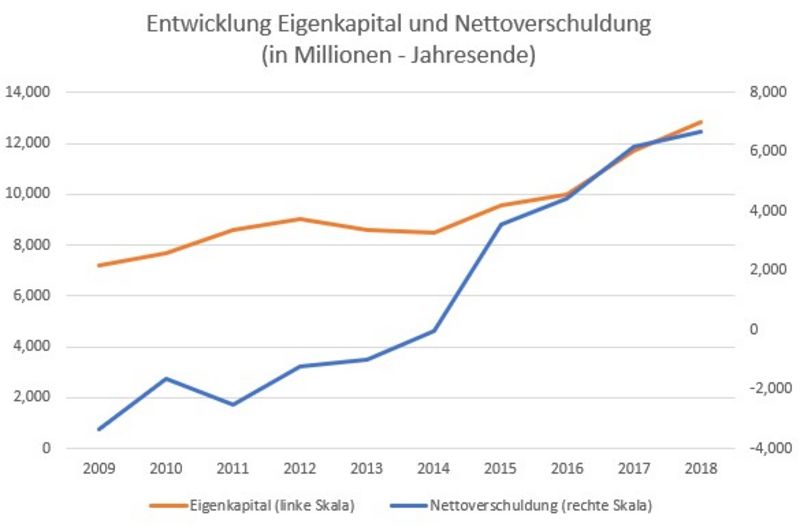

Bilanz und Verschuldung

Die bereits benannte ausgesprochen aktive Akquisitionspolitik der letzten Jahre hat zu einer hohen Goodwillposition geführt. Ansonsten gibt es bei Stryker nicht viel zu meckern. Die Verschuldung steht auf soliden Beinen, ein Kassenstand von über vier Milliarden Dollar sorgt für ein komfortables Sicherheitspolster.

Quelle: morningstar.com/eigene Daten

Die vielen Übernahmen haben die Verschuldung im Verhältnis zum Eigenkapital dynamisch ansteigen lassen.

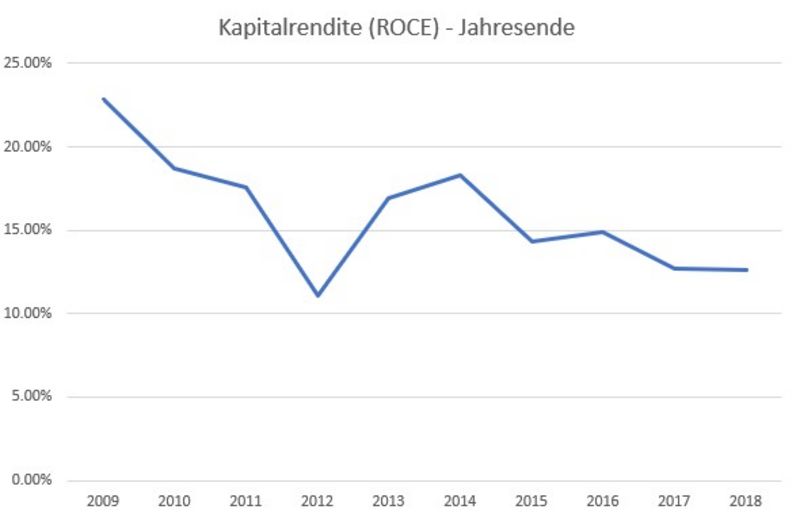

Profitabilität

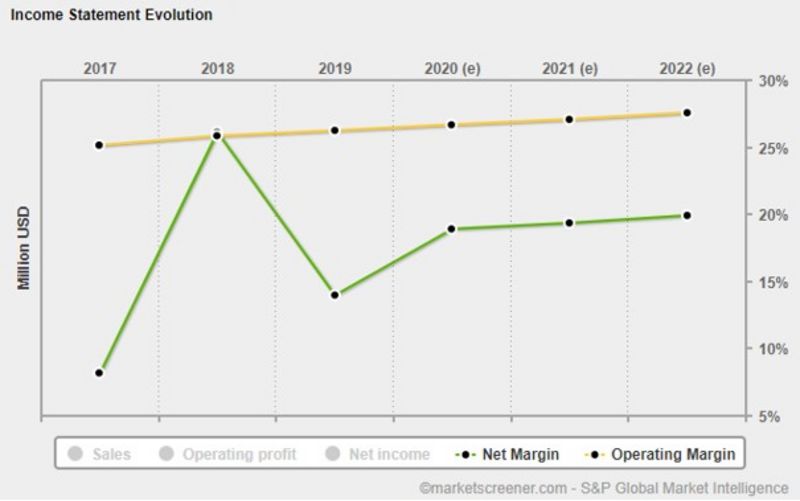

Es empfiehlt sich stets ein Blick auf die Entwicklung der operativen Marge, bei der einmalige Sondereinflüsse (aber natürlich auch Steuern und Zinsen!) nicht berücksichtigt werden.

Die hohe Produktqualität und die enge Kundenbindung wirkt sich bei unserem Medizintechnikunternehmen natürlich positiv auf die Margensituation aus.

Quelle: morningstar.com/eigene Daten

Einzig der Trend der Kapitalrendite gefällt bei Stryker nicht. Der Konzern ist in den letzten Jahren schnell gewachsen. Eine Konsolidierung scheint überfällig.

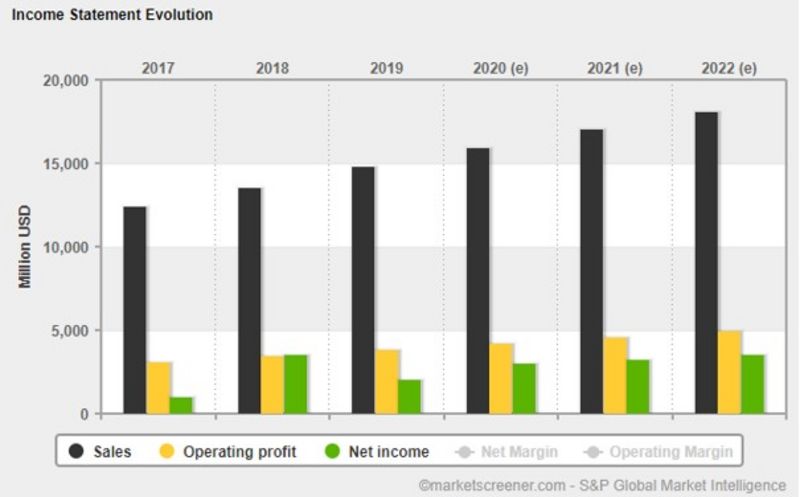

Wachstum

Stryker verwöhnt seit Jahren Aktionäre und Analysten mit starken Zuwächsen. Auch 2019 konnte das Unternehmen umsatztechnisch um satte 9,4 Prozent zulegen. Besonders der OP-Roboter Mako (ebenfalls durch eine Übernahme zugekauft) wird von Kunden stark nachgefragt. Der demografische Wandel sollte zudem langfristig für weiteren Rückenwind für das Unternehmen und die gesamte Branche sorgen.

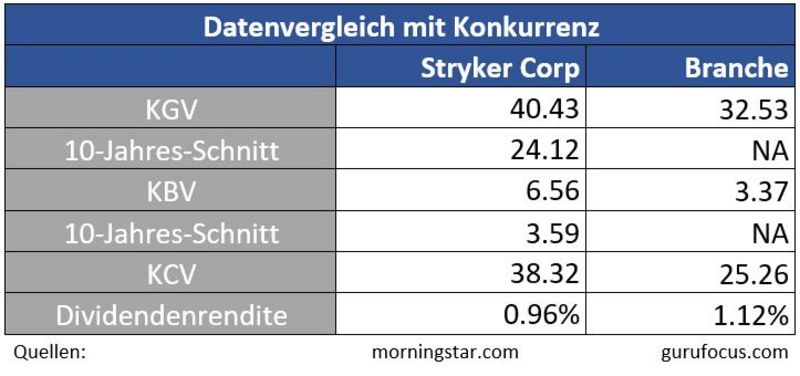

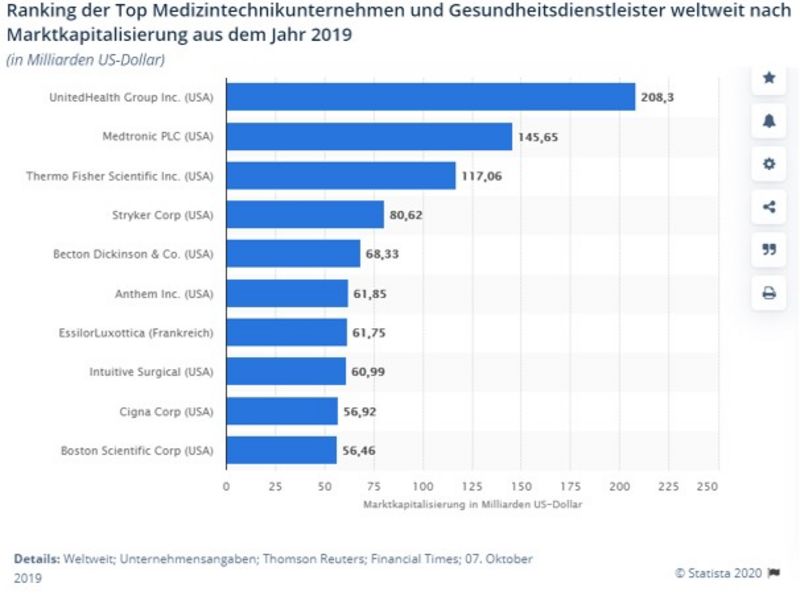

Konkurrenz

Stryker rangiert gemessen an der Marktkapitalisierung auf Platz vier der größten Player der Medizintechnikbranche. Johnson & Johnson hier geht’s zur Analyse sollte hier noch erwähnt werden. In der Auflistung fehlen die Amerikaner, da der Konzern hauptsächlich als Pharmakonzern klassifiziert wird. Medtronic hier geht´s zur Analyse sowie Intuitive Surgical hier geht´s zur Analyse wurden hier auf Cashkurs bereits analysiert und sind nicht minder spannende Unternehmen. Die gesamte Branche ist aufgrund der meist hohen Margen für Investoren hochattraktiv, die Aktien sind aber - aktuell zumindest - durch die Bank teuer.

Risiken

Ein weiterer Grund für die sportliche Bewertung der Branche ist das als konjunkturresistent geltende Geschäft.

Problematisch ist das Risiko von staatlicher Seite. So müssen neue Produkte vor Markteinführung stets einen langwierigen Genehmigungsprozess durchlaufen. Zudem besteht das Risiko von Produktmängeln, die zu massiven Reputationsverlusten führen können und Regulierungsbehörden noch stärker auf den Plan rufen.

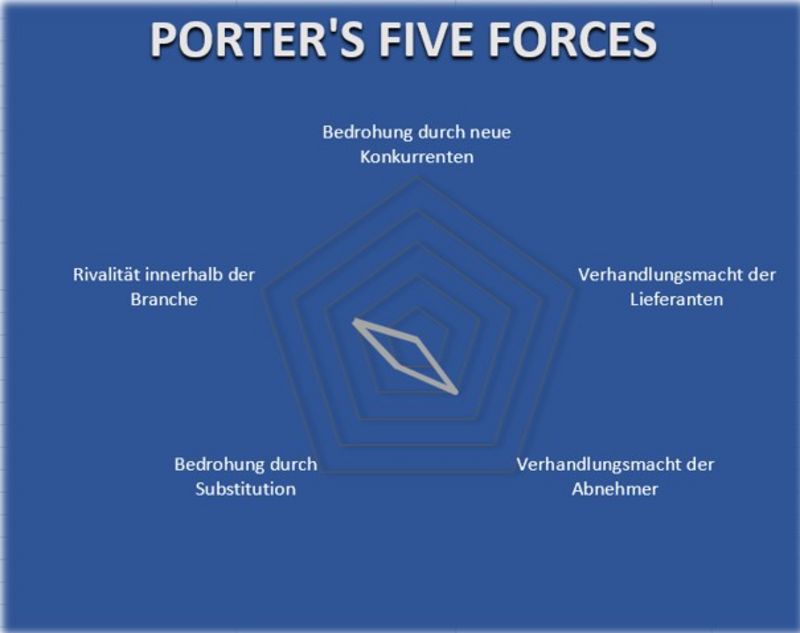

Porter’s Five Forces

Bullseye ertönt es von Michael E. Porter, dem Erfinder des Fünf-Kräfte-Modells. Kein Risikopunkt ist besonders erwähnenswert. Die Verhandlungsmacht der Abnehmer wäre tendenziell bei einem Wert zwischen null und eins zu verorten. Das erwähnte Risiko von staatlicher Seite führt zu einem leicht erhöhten Wert. Für Stryker spricht jedoch der extrem lange positive Track Record in dieser Hinsicht. Produktrückrufe oder Mängel - Fehlanzeige (Die Autobranche könnte sich hier ab und zu auch mal eine Scheibe abschneiden).

Bei Stryker haben wir es mit einem waschechten Qualitätsunternehmen zu tun. Der Konzern wirtschaftet hochprofitabel, die Bilanz ist mit einigen kleineren Abstrichen sehr gut. Die Produkte sind ausgefeilt und hochinnovativ. Gerade deshalb sind auch Stryker‘s Kunden treue Abnehmer, was zu einer Burggrabenqualität führt.

Dass wir es bei Stryker allerdings nicht mit einer eierlegenden Wollmilchsau zu tun haben, zeigt sich an der sportlichen Bewertung. Die Aktie ist alles andere als billig, gegen einen Einstieg mit einer ersten Tranche spricht nichts. Für den großen Wurf sollte man aber eine ausgedehnte Korrektur abwarten.

Herzlichst

Ihr Christof von Wenzl

Quellen: morningstar.com, marketscreener.com, www.stryker.com, guidants.com, gurufocus.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten 4 auf morningstar.com verfügbaren Quartale berechnet.

___________________________________________________

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.