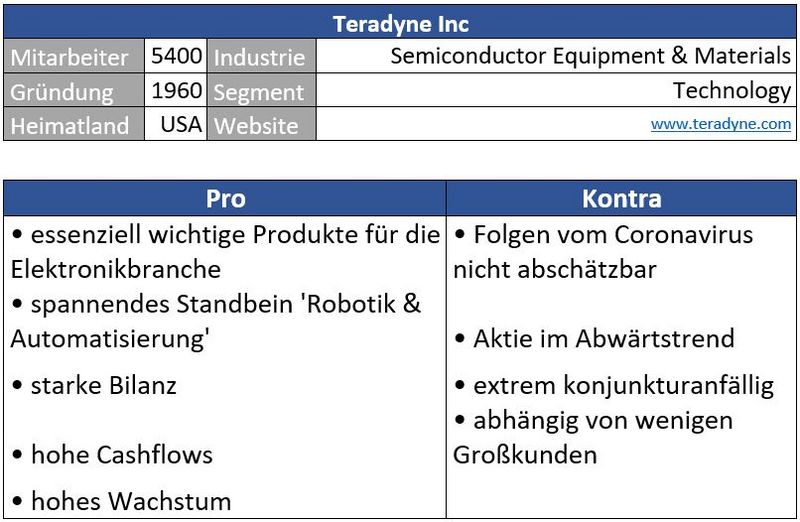

Geschäftsmodell und Absatzmärkte

Kein Unternehmen, das etwas auf sich hält, verkauft seine Produkte, ohne sie im Vorfeld gründlich durchgetestet zu haben. So sind auch Unternehmen aus der Elektronikbranche auf verlässliche Systeme zum Test ihrer Gerätschaften angewiesen. Genau hier kommt die US-amerikanische Teradyne ins Spiel, die Testequipment für Chips, Elektroniksysteme und Drahtlosgeräte anbietet.

Ein weiteres Standbein ist der Verkauf von autonom fahrenden Industrierobotern. Teile der Produktion werden von Teradyne outgesourced, so spart sich der Konzern eigene teure Produktionsanlagen.

Quelle: Unternehmen

Der Großteil der Einnahmen stammt aus der Chipbranche. Das Management hat gut daran getan, sich mit gezielten Übernahmen das zusätzliche Standbein ‚Industrieautomatisation‘ aufgebaut zu haben.

Quelle: guidants.com

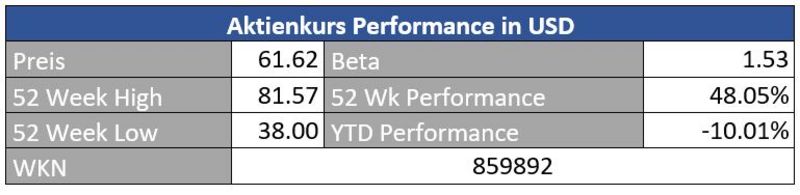

Die Aktie liegt aktuell auf einem sogenannten Unterstützungscluster. Eine Aufwärtstrendlinie, gepaart mit der 200-Tage-Linie sowie einer horizontalen Unterstützung bei 60 Dollar geben kurzfristigen Halt und könnten im besten Fall als Sprungbrett für neue Allzeithochs dienen. Wird dieses Niveau jedoch von den Bären erobert, warten bei 58 und 50 Dollar weitere Unterstützungszonen.

Quelle: tradingview.com

Beeindruckend ist die Outperformance gegenüber dem ebenfalls stark performenden Technologieindex Nasdaq 100 – die fundamentale Stärke des Unternehmens drückt sich auch im Aktienkurs aus.

Warum das Unternehmen aus fundamentaler Sicht so attraktiv erscheint, sehen wir uns folgend etwas genauer an.

Bewertung

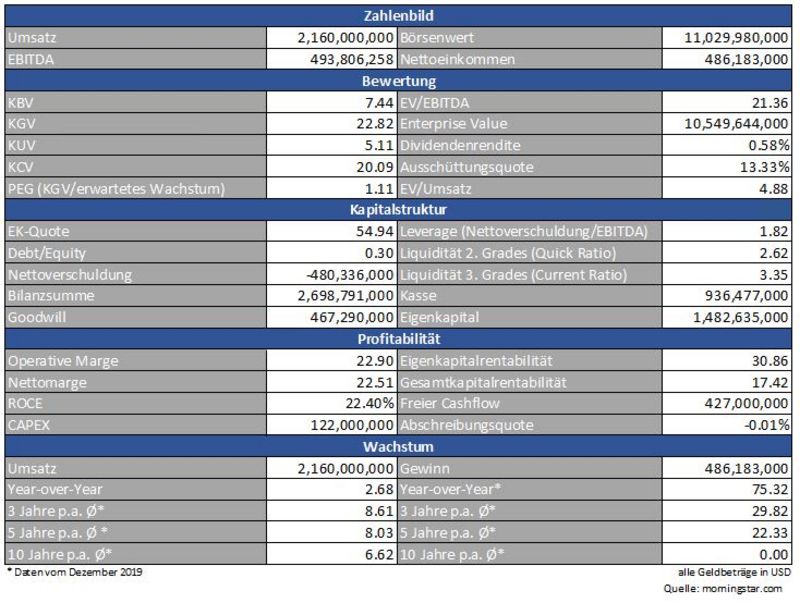

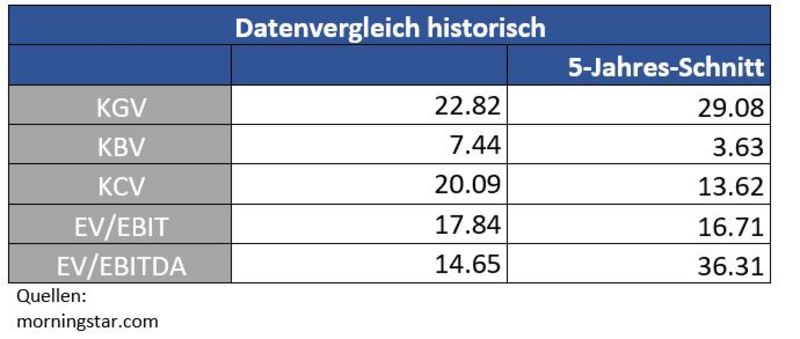

Derzeit wird Teradyne mit einem deutlichen Abschlag zum langfristigen Durchschnitt gehandelt. Corona lässt grüßen. Schließlich ist infolge der COVID-2019-Epidemie die Chipbranche (Semiconductor & Related) sowie Computer besonders stark von Problemen in den Lieferketten betroffen. In den Zahlen zum ersten Quartal wird sich zeigen, wie stark Teradyne hier in Mitleidenschaft gezogen wurde.

Geht man davon aus, dass der Virus in einigen Monaten bereits seinen Peak hinter sich haben sollte, fände man derzeit eine interessante Einstiegsgelegenheit vor – aber auch nur, falls man zudem auch davon überzeugt ist, dass der Wirtschaftsmotor baldmöglichst wieder ins Rollen kommt. Für die derzeitige Unterbewertung gibt es also sehr gute Gründe.

Quelle: Unternehmen

Die Analysten sagen ‚Füße stillhalten‘. Trotzdem sind sie für das Jahr 2020 bei der Gewinnschätzung weiter bullisch. In der Mitte rechnen die ‚Börsenschamanen‘ mit einem Gewinn von 3,70 Dollar, was einem sehr günstigen 20er KGV von 16,6 entspräche.

Bilanz und Verschuldung

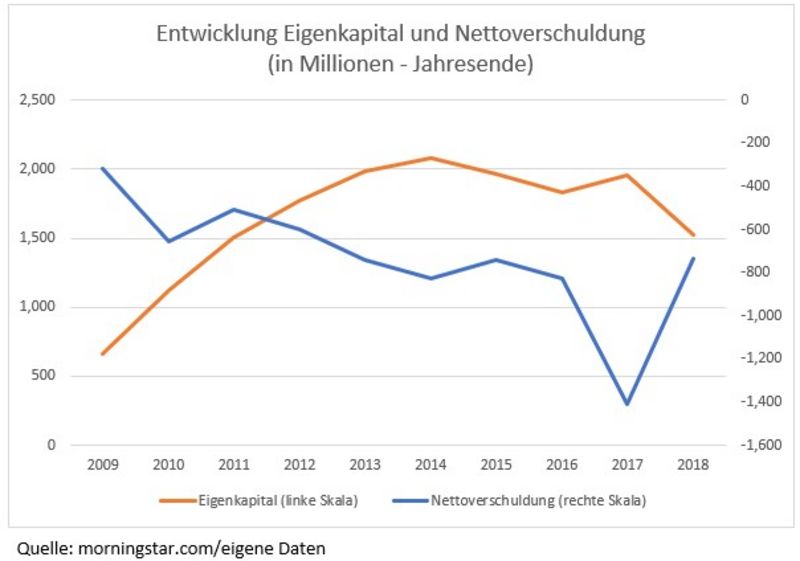

Eine Freude für Qualitätsfans - Teradyne verfügt über eine kerngesunde Bilanz. Unterm Strich ist der Konzern schuldenfrei, was man im Schnellcheck bei der Gegenüberstellung zwischen (höherem) Börsenwert und (tieferem) Enterprise Value sieht. Die Übernahmen der letzten Jahre konnte man locker aus der Portokasse bezahlen. Dabei bleibt immer noch genügend Geld in der Kasse, um sich ein eine Milliarde Dollar schweres Aktienrückkaufprogramm zu leisten. 2020 sollen 250 Millionen hierfür aufgewendet werden.

Das gesunkene Eigenkapital erklärt sich durch bereits laufende Aktienrückkäufe und ist in Anbetracht der über 50-prozentigen Eigenkapitalquote absolut vertretbar.

Profitabilität

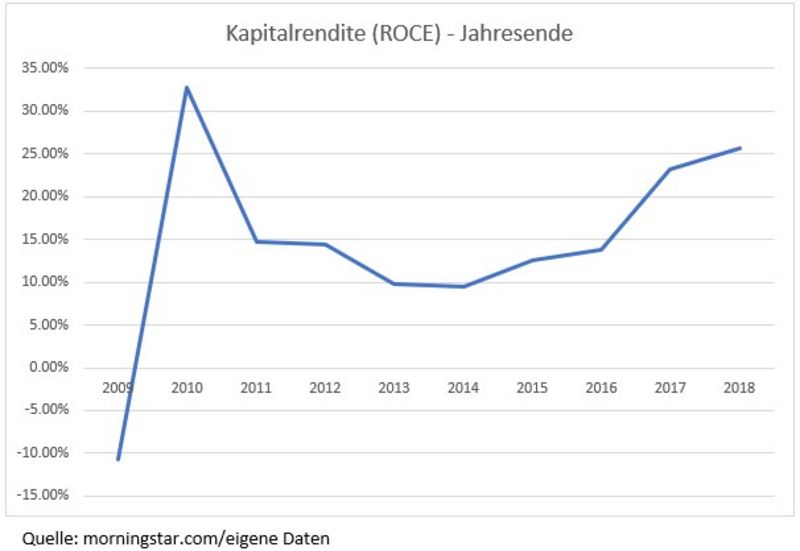

Trotz der potenten Kundschaft schafft es Teradyne, auskömmliche Renditen zu erwirtschaften. Die operative Marge liegt bei soliden 22 Prozent. Im vierten Quartal lag der Wert sogar bei 26 Prozent. In diesem Fahrwasser zeigt sich auch die sehr starke Kapitalrendite von über 20 Prozent.

Allerdings muss man konstatieren, dass bei einer Rezession statt einem satten Gewinn schnell auch mal ein zwischenzeitlicher Verlust zu Buche stehen kann. Läuft die Wirtschaft nicht, halten sich Elektronikkonzerne speziell bei Investitionen zurück und könnten somit für eine einbrechende Auftragslage bei Teradyne sorgen.

Die hohe Rentabilität sorgt dafür, dass dem Unternehmen hohe Beträge für Forschung und Entwicklung zur Verfügung stehen. In den letzten Jahren investierte Teradyne so im Schnitt 14 Prozent des Umsatzes in diesen Bereich.

Wachstum

Am PEG (price/earnings to growth) von 1,11, also der Gegenüberstellung der aktuellen KGVs zum Wachstum, erkennt man ein weiteres Pro-Argument für die günstige Bewertung. Faustregel bei dieser stark vereinfachten Kennzahl: Werte unter eins gelten als sehr günstig, Werte bis zu zwei gelten als akzeptabel.

Weitaus spannender ist die Tatsache, dass das Unternehmen in den letzten fünf Jahren umsatzseitig durchschnittlich um acht Prozent jährlich zulegen konnte, der operative Gewinn im selben Zeitraum jedoch um über 20 Prozent pro Jahr gesteigert werden konnte.

Konkurrenz

Der Markt besteht aus wenigen kleinen Playern. Die größere Keysight Technologies (WKN A12B6J) wäre beispielsweise einer davon. Bilanziell stehen auch die Kalifornier gut da - bei ähnlich günstiger Bewertung und Profitabilität.

Risiken

Hapert es in der Wirtschaft, gibt es für Aktionäre von Teradyne die volle Breitseite. Im hohen Beta von 1,5 zeigt sich, dass der Titel extrem schwankungsanfällig ist. Wer sowas nicht mag, ist mit soliden Dividendenwerten aus krisensicheren Branchen besser bedient.

Zudem ist die hohe Abhängigkeit von einigen wenigen Großkunden problematisch. Diversifizierung lohnt eben nicht nur im eigene Aktiendepot, sondern auch bei Abnehmern sowie Lieferanten.

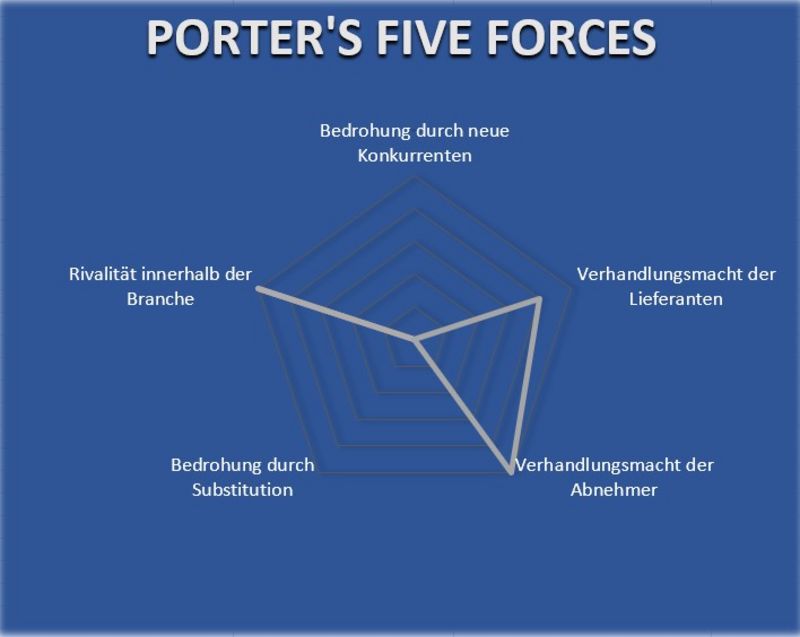

Porter’s Five Forces

Fünf Kunden zeigen sich für knapp ein Drittel der Umsätze verantwortlich, diese Konzentration auf wenige Abnehmer, zudem aus einer naturgemäß extrem konjunkturanfälligen Branche sorgt für eine sehr hohe Abnehmerabhängigkeit. Durch das Outsourcing von Produktionsschritten ist man zwar einerseits flexibel und spart sich Fabrikanlagen, die teuer in der Haltung sind, allerdings macht man sich so von Lieferanten auch deutlich abhängiger.

Auf andere Lieferanten zu wechseln, ist nicht so einfach. Schließlich muss man erst einen Anbieter finden, der die gewünschten Spezifikationen erfüllt und bis man aufeinander eingespielt ist, vergeht erstmal kostbare Zeit.

Anders sieht es schon bei den Kunden von Teradyne aus, die keine großen Schwierigkeiten haben, Systeme von Konkurrenzunternehmen zu beziehen, was zu einer hohen Branchenrivalität führt.

Neue Konkurrenz ist im technisch anspruchsvollen Segment, in dem Teradyne tätig ist, nicht zu erwarten. Ebenso keine Sorgen sollte man sich in puncto Substitution machen, da die Produkte von essenzieller Bedeutung für die gesamte Elektronikindustrie sind.

Wer hier einsteigen will, benötigt zweierlei: Erstens ein sehr dickes Fell in Sachen Volatilität. Zweitens den Glauben daran, dass die Wirtschaft in den nächsten Monaten und Jahren brummt.

In diesem Fall kriegt man die Aktie der bilanziell soliden und renditestarken Teradyne aktuell zum Vorzugspreis, wenngleich das erste Quartal für Ungemach sorgen kann. Schließlich werden sich hier die Folgen der Corona-Epidemie in China auf die Ergebnisse auswirken.

Herzlichst

Ihr Christof von Wenzl

Quellen: morningstar.com, marketscreener.com, www.teradyne.com, guidants.com, tradingview.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten 4 auf morningstar.com verfügbaren Quartale berechnet.

_____________________________________________________

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.