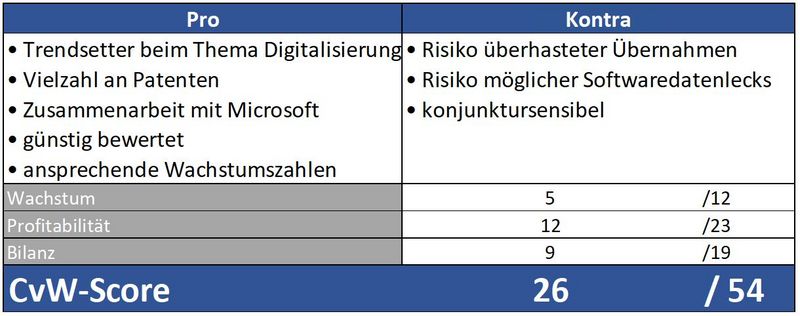

Geschäftsmodell und Absatzmärkte

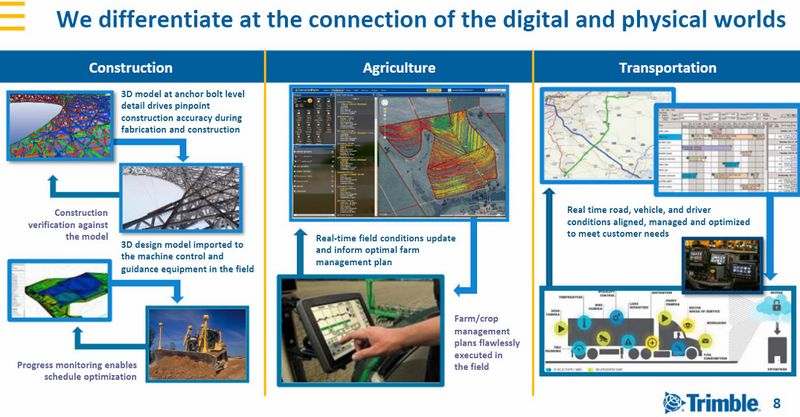

Trimble’s Kunden kommen unter anderem aus der Landwirtschaft, der Baubranche, dem Bergbau und dem Transportwesen. Planungssoftware, aber auch Vermessungsgeräte und Produkte rund um GPS gehören zum Produktspektrum der Kalifornier.

Quelle: Unternehmen

Der Schaufelverkäufer - Unternehmen, die ihre Effizienz steigern wollen, kommen an Dienstleistern wie Trimble kaum vorbei. Allein in der Landwirtschaft werden über 345.000 Trimble-Displays genutzt.

Quelle: Unternehmen

Das Unternehmen verfügt über einen guten Produktmix aus Hardware wie Vermessungstechnologien und Softwarelösungen für verschiedenste Industriezweige.

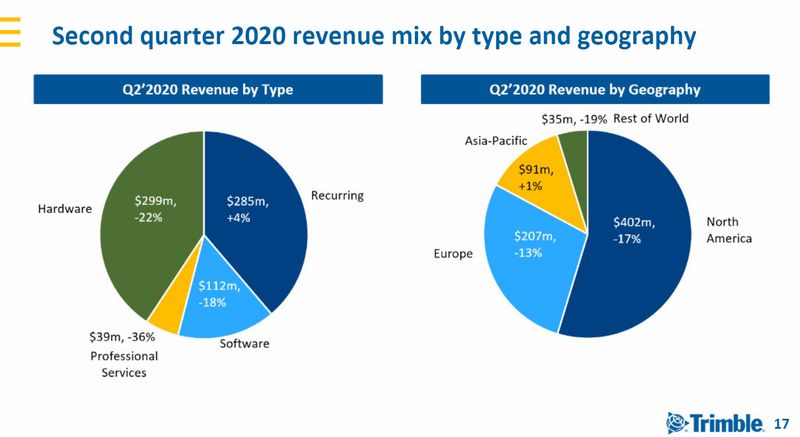

Der Fokus auf wiederkehrende Einkommen (‚Recurring‘), also Einnahmen durch abobasierte Softwarelizenzen schafft einen verlässlichen Einkommensstrom, was dieser Tage – im Gegensatz zum Einbruch bei vielen anderen Unternehmen - für nur leicht rückläufige Umsätze gesorgt hat.

Die Aktie ist in Europa relativ unbekannt und sollte deshalb an der amerikanischen Heimatbörse geordert werden.

Quelle: guidants.com

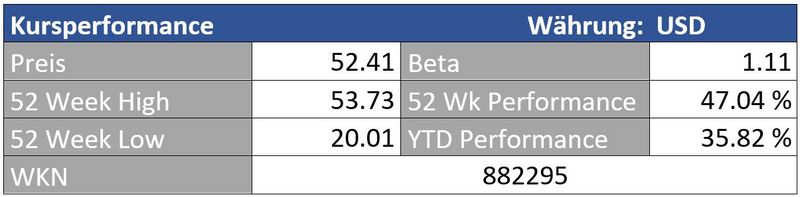

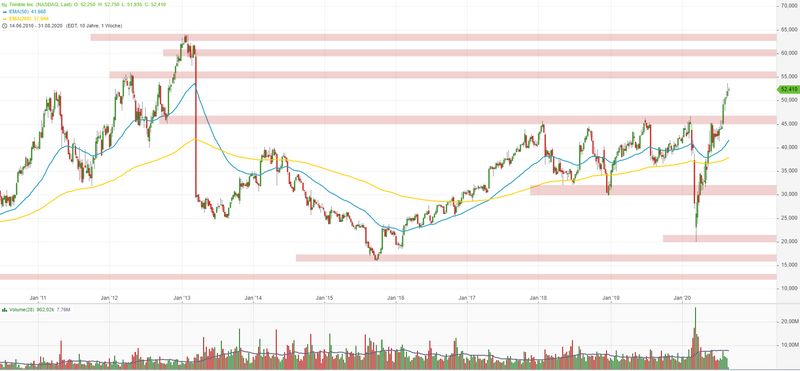

Die Aktie ist mustergültig aus einer breiten Seitwärtsrange ausgebrochen. Die nächsten Kursziele liegen laut Lehrbuch bei 63 und später bei 77 Dollar. Korrektive Rücksetzer in den Bereich von 47 bis 44 Dollar können für Einstiege genutzt werden. Sollte die Aktie wieder tief in die Range eindringen, böte sich bei 31 Dollar ein guter Einstieg.

Quelle: guidants.com

Eine Aktie, zwei Charts – Der massive ‚Absturz‘ von 2013 rührte nicht von schlechten Quartalszahlen her, sondern von einem Aktiensplit von 2:1, der damals durchgeführt wurde. In diesem Prozess verdoppelte sich die Aktienanzahl, während der Kurs halbiert wurde.

Diesen Vorgang nutzen börsennotierte Unternehmen, um ihren Aktienkurs optisch zu verbilligen und so attraktiver erscheinen zu lassen. Bei sehr hohen Aktienkursen wird ein Split auch gerne durchgeführt, damit Anleger die Aktien innerhalb eines Portfolios effektiver gewichten können, wie unlängst bei Apple und Tesla geschehen.

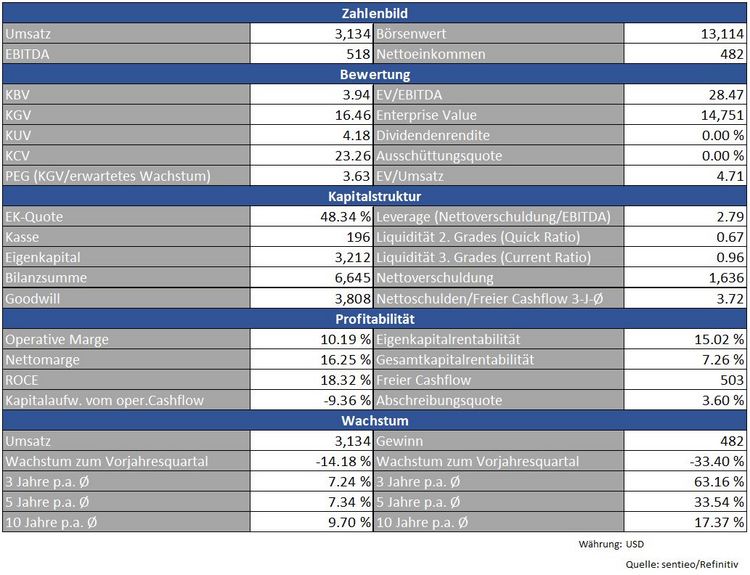

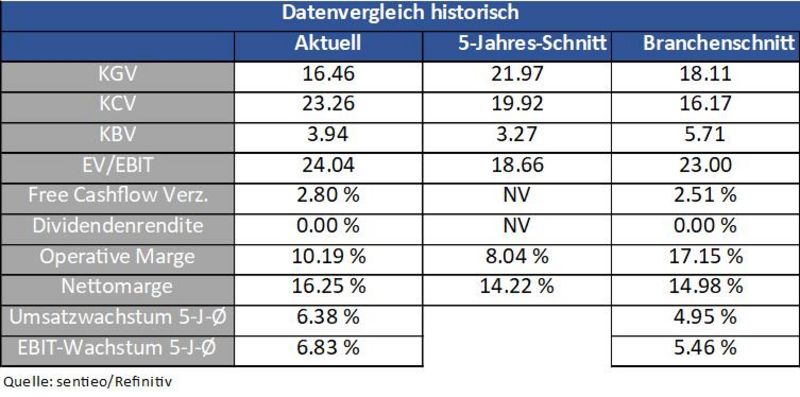

Genug vom Chart. Widmen wir uns nun dem Zahlenbild, das bei Trimble sehr ansprechend wirkt.

Bewertung

Anhand der langfristigen Bewertungsdurchschnitte lässt sich eine Unterbewertung erkennen. So hätte die Aktie gemessen am KGV noch gut 33 Prozent Luft nach oben und wäre lediglich genauso bewertet, wie im Durchschnitt der letzten Jahre. Sicher handelt es sich hierbei nur um eine Milchmädchenrechnung, die voraussetzt, dass die Gewinne auch in den kommenden Quartalen zumindest auf dem gleichen Niveau sprudeln. Als erstes Indiz für die bewertungstechnische Verortung des Aktienkurses ist die simple Rechnung aber allemal geeignet.

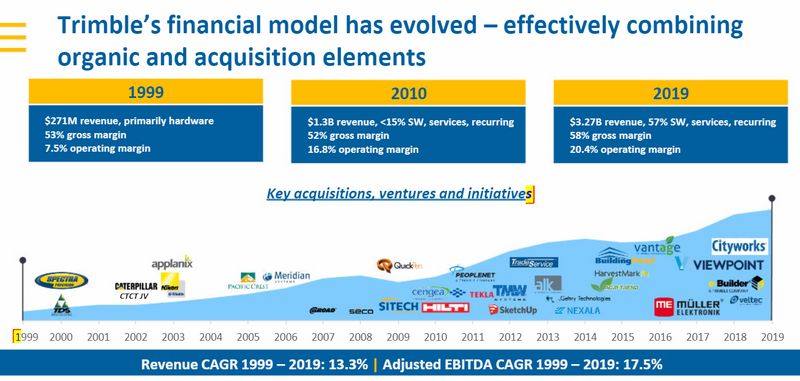

Mit der Investition in das Unternehmen beteiligt man sich überdies an einem 1200 Patente starken Forschungsrepertoire. Allein 2019 wurden 450 Millionen Dollar in die Forschung und Entwicklung neuer Produkte gesteckt. So sollte Trimble auch in den kommenden Jahren zu den technologischen Vorreitern seiner Branche gehören. Dieser Vorzug, gepaart mit den ansprechenden Wachstumsraten der letzten Jahre, ist ein Kaufargument für die Aktie.

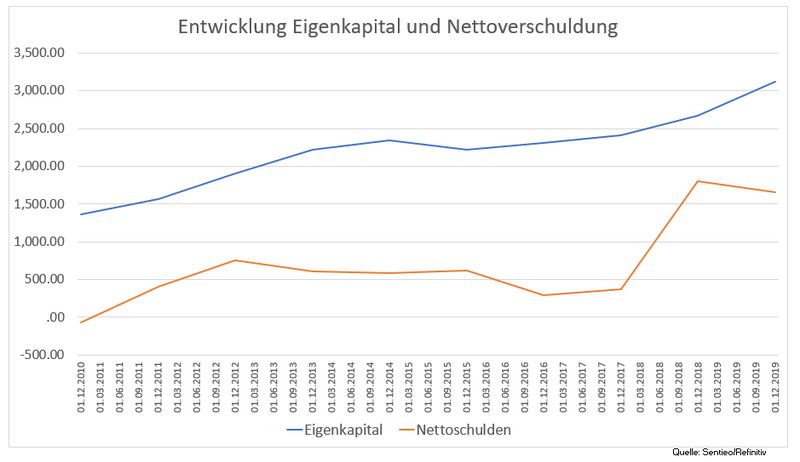

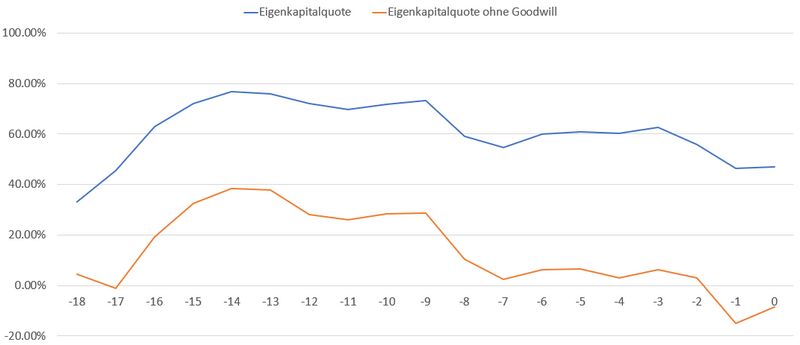

Bilanz und Verschuldung

Trotz der regen Übernahmetätigkeit nahm die Verschuldung in der Konzernbilanz nicht Überhand. Der sprudelnde freie Cashflow, der dem Unternehmen kontinuierlich zufließt, hilft dabei, das Schiff auf Kurs zu halten.

Der strenge Fundamentalanalyst wird sich gewiss an der exorbitant hohen Goodwill-Position stören. Ohne diese wäre das Eigenkapital sogar im negativen Bereich. In meinen Augen versteht es Trimble aber sehr gut, Übernahmen gut zu verdauen und neue Unternehmen erfolgreich im Konzern zu integrieren. Das negative Überraschungspotenzial sollte sich von dieser Seite also in Grenzen halten.

Profitabilität

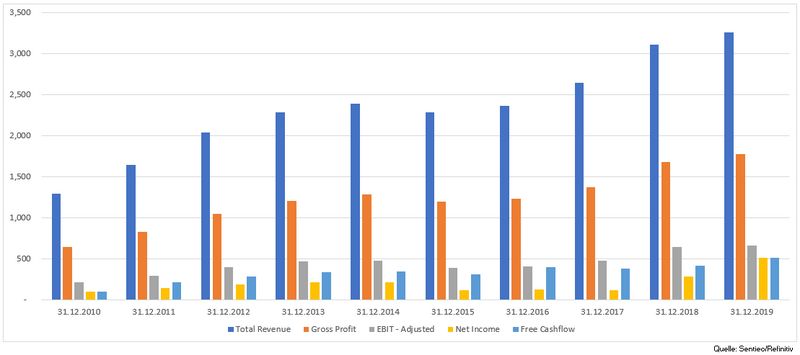

Ordentlich - In den letzten zwölf Monaten schaffte Trimble es, 16 Prozent des Umsatzes in <link aktienwelt beitrag gewinn-ist-nicht-gleich-gewinn _blank>freien Cashflow zu verwandeln. Die vielen Patente sorgen für einen stattlichen Burggraben, was sich in auskömmlichen Margen manifestiert.

Wachstum

In den letzten zehn Jahren konnten die Umsätze um knapp zehn Prozent pro Jahr gesteigert werden. Noch rasanter ging es mit dem Gewinn aufwärts, der im selben Zeitraum um 17 Prozent per anno zulegen konnte.

Sicher kann man monieren, dass das hohe Wachstum teilweise ‚nur‘ durch Akquisitionen hinzugekauft wurde. Solange sich das Unternehmen nicht fernab seiner Spielwiese auf Übernahmetour begibt, ist diese Strategie in meinen Augen auch sinnvoller, anstatt eine Dividende zu zahlen. Schließlich überträgt sich eine gut überlegte Übernahmestrategie positiv auf den Aktienkurs.

Wasser auf die Mühlen ist auch der Megatrend Digitalisierung, der für Trimble für die kommenden Jahre hilfreich sein sollte. Unlängst konnte man eine interessante Partnerschaft mit Microsoft vermelden.

So wird Trimble’s Architektursoftware mit Microsoft‘s HoloLens kombiniert, um die Baubranche auf das nächste technologische Level zu katapultieren. Das beigefügte Werbevideo lässt Science-Fiction scheinbar bereits heute zur Realität werden.

Quelle: Unternehmen

Sammelwut? Bisher hat Trimble hier ein gutes Händchen bei der Integration zugekaufter Unternehmen bewiesen

Konkurrenz

Der Name Autodesk und die dazugehörigen Software-Anwendungen sind bei Ingenieuren und Planern bekannt. Das ebenfalls in den USA beheimatete Unternehmen zählt zu den direkten Konkurrenten von Trimble. Autodesk (WKN 869964) macht in etwa den gleichen Umsatz wie Trimble, bringt aber eine viermal so hohe Marktkapitalisierung auf die Waage. Ein zusätzlicher Fingerzeig auf die potenzielle Unterbewertung von Trimble.

Aber auch die deutsche Nemetschek (WKN 645290) muss sich nicht verstecken, erwirtschaftet gute Gewinne und zahlt darüber hinaus auch eine Dividende.

Risiken

Unabdingbar für den wirtschaftlichen Erfolg von Trimble ist eine gesunde Konjunktur, wenngleich das Abonnentenmodell hier für leichte Entspannung sorgt.

Ein eventuelles Risiko sind mögliche Datenlecks in Softwareanwendungen, die von Kriminellen im Netz genutzt werden können – ein Risiko, dass für die ganze Branche von Bedeutung ist.

Zuletzt besteht bei Trimble das Risiko einer zukünftig überbordenden Übernahmeaktivität. Oftmals kommen gerade jene Unternehmen in Schwierigkeiten und müssen neu strukturiert werden, die Übernahmen überhastet und zu viel zu hohen Preisen durchgeführt haben.

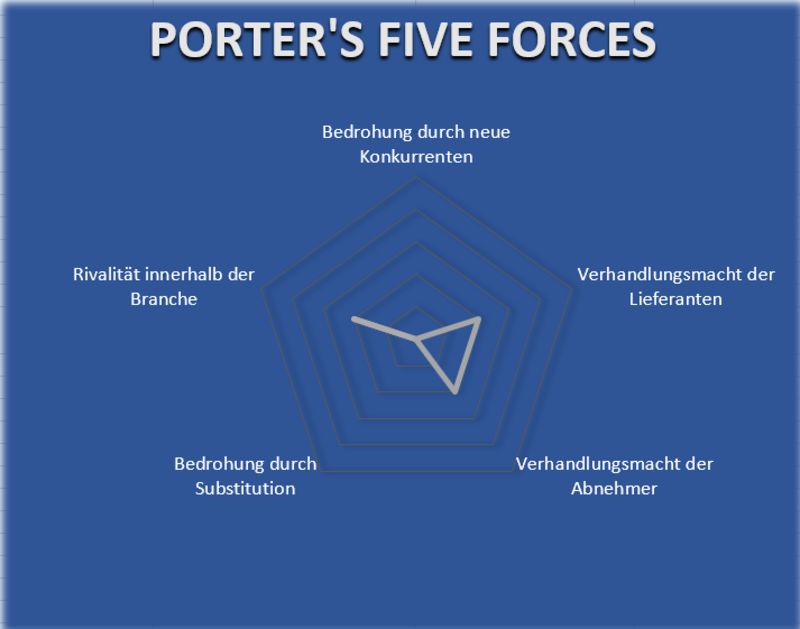

Porter’s Five Forces

In Anbetracht des Porter-Modells erweist sich Trimble als Musterschüler. Beginnen wir mit dem Risikofaktor ‚Neue Konkurrenz‘. Diese hat es im Markt sehr schwer, an Schwergewichte wie Trimble & Co. heranzukommen. Allein das hohe Forschungsbudget lässt den Abstand zu kleinen Konkurrenten eher zu- denn abnehmen.

Das angesprochene Patent-Portfolio und der starke Trend hin zu mehr softwaregestützter Planung sorgt zudem dafür, dass man sich bei Trimble keine großen Sorgen um Substitution machen muss.

Wenn sich ein Planungsbüro oder ein Ingenieursteam einmal an eine Software gewöhnt hat, wird nicht mir nichts, dir nichts auf die nächstbeste Konkurrenzsoftware umgestellt. Die Branchenrivalität entschärft sich dadurch ganz wesentlich.

Üblich für die Softwarebranche wird im Bereich Lieferanten die Abhängigkeit vom Nachschub an schlauen Köpfen aus der Programmierer-Szene abgetragen. Und zuletzt sorgt eine Prise Konjunktursensibilität für ein gewisses Abnehmerrisiko, wenngleich man sich durch planbare Abo-Modelle ein Sicherheitspolster verschafft.

Bei Trimble haben wir eine Aktie, die sich charttechnisch im Bullenmodus befindet, aber auch fundamental zu überzeugen weiß. Dividendenfreunde werden mit dem Unternehmen zwar nicht glücklich, allerdings weiß Trimble durch seine Wachstumsstrategie und die profitable Bewirtschaftung eines Megatrends Investoren zu überzeugen.

Herzlichst

Ihr Christof von Wenzl

Quellen: morningstar.com, sentieo.com, www.trimble.com, guidants.com, tradingview.com, wikipedia.de

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten 4 auf morningstar.com verfügbaren Quartale berechnet.

___________________________________________________

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Nur kommt mit bei Ihren Fundamentalanalysen immer die Eigentümer-Bewertung zu kurz. Hält der Vorstand Aktien? Gibt es Mitarbeiter-Aktienprogramne? Gibt es einen Ankeraktionär?

Da ist mir die Nemetschek gleich am liebsten...

Nichts für ungut, soll nur eine Anregung sein und bitte machen Sie so weiter.

Beste Grüße

Kann man dies so verstehen, dass es empfehlenswert wäre, auf jeden Fall nicht bei den aktuellen 53 Dollar zu kaufen, sondern auf den "korrektiven Rücksetzer in den Bereich von 47 bis 44 Dollar" zu warten?

Apropo Schaufeln: Auch Trimble stellt Endprodukte für den Verbraucher her und braucht dafür "Schaufeln". Beim ganzen Thema "Digitalisierung" kommt mir der Punkt "Connectivity" in der Diskussion etwas zu kurz. Es muss ja nicht nur digital sondern meist auch "Wireless" sein. Die Chipindustrie hat zwar entsprechende Produkte im Angebot, aber meist bedarf es zusätzlichem Entwicklungsaufwand der Endprodukthersteller, um die Halbleiter-ICs in die Endprodukte zu integrieren. Hier helfen oft Firmen aus, die entsprechende Module anbieten, die ohne grossen Entwicklungsaufwand in die Endgeräte eingebaut werden können.

Einer dieser Anbieter, der u.a. auch an Trimble liefert, ist u-blox aus der Schweiz. Dieses Unternehmen hat ein ziemlich einmaliges Geschäftsmodell, da sie nicht nur Module anbieten für die Segmente GNSS, Cellular und Bluetooth/Wifi, sondern ihre Wertschöpfungskette sogar noch mit eigenen Chips ergänzen.

Mir scheint dieses Unternehmen etwas stark runtergeprügelt worden zu sein (auch durch Corona), auch wenn sie einige Probleme mit dem Hochlauf neuer Produkte zu haben scheinen. Trotzdem wäre vielleicht ein näherer Blick auf dieses Unternehmen interessant.

Vielen Dank.

Vorstände haben sehr oft Aktienpositionen der betreffenden Unternehmen, da ein Teil der Vergütung oftmals aus Aktienoptionen besteht. Interessant wird es hingegen, wenn es vermehrte Verkäufe von Voständen gibt.

Wenn mir Besonderheiten auffallen, schreibe ich natürlich ein, zwei Sätze zum Thema. Hin und wieder kann ich hier aber auch etwas übersehen.

@cheesemaker - Genau! Ich persönlich würde eine Korrektur mindestens in den Bereich von 47 Dollar abwarten.

@graugraman - Interessant, u-blox steht bereits auf der Watchlist :-)

Auf jeden Fall danke ich Ihnen allen für die vielen wertvollen Zurufe und den einen oder anderen Einblick auf Themen, bei denen die Leser eine Expertise haben!

Viele Grüße!