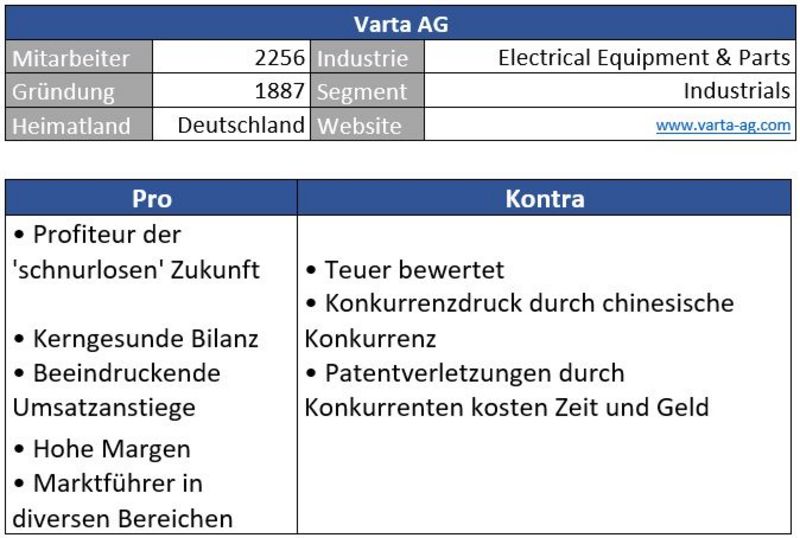

Geschäftsmodell und Absatzmärkte

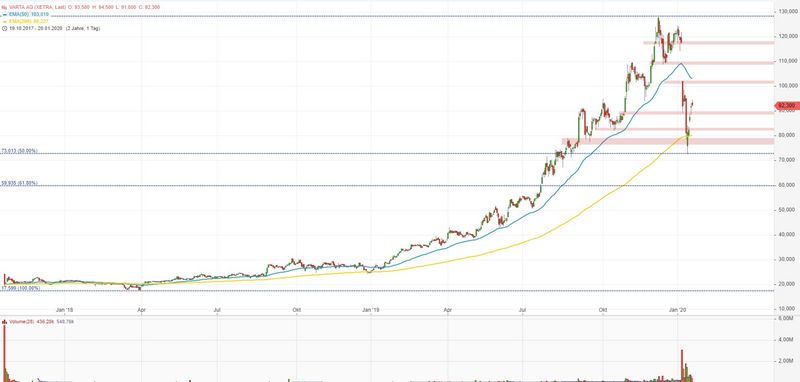

Wer im Herbst 2017 zu Kursen um die 22 Euro zugegriffen hat, konnte mit dem Titel in der Spitze 480 Prozent holen.

Warum aber ist das SDAX-Unternehmen, das jährlich mehr als eine Milliarde Batterien produziert, überhaupt in solch hohe Kurshemisphären vorgedrungen?

Zwei Faktoren spielen hier eine ganz wesentliche Rolle. Zum einen geht der Trend stark in Richtung tragbarer elektronischer Geräte. Die stylischen Airpods von Apple ragen hier aktuell besonders hervor, was Mikrobatterieherstellern wie Varta in besonderem Ausmaß profitieren lässt.

Das führt uns zum zweiten Faktor, den Wachstumsaussichten. Im dritten Quartal konnte der Umsatz beispielsweise um satte 37 Prozent gegenüber dem Vorjahresquartal zulegen. Setzte man 2016 noch 214 Millionen Euro um, liegt der Umsatz in den letzten vier Quartalen bereits bei 315 Millionen - ein Plus von knapp 50 Prozent!

Der Konzern rühmt sich mit seiner vertikalen Integration. Von der Materialforschung bis hin zum fertig verpackten Produkt, alles erfolgt bei Varta hausintern.

Quelle: marketscreener.com

Global Player – Varta ist über 75 Standorte auf dem ganzen Globus aktiv. Eine gelungene geografische Diversifierung schafft ein gewisses Maß an Sicherheit

Quelle: Unternehmen

Die diversen Einsatzmöglichkeiten sorgen für Wachstumsfantasie. Als Marktführer bei Hörgerätebatterien profitiert Varta beispielsweise auch vom demografischen Wandel. Auch in Sachen Stromspeicherung, einem weiteren spannenden Zukunftsfeld baut der Konzern seine Kapazitäten aus.

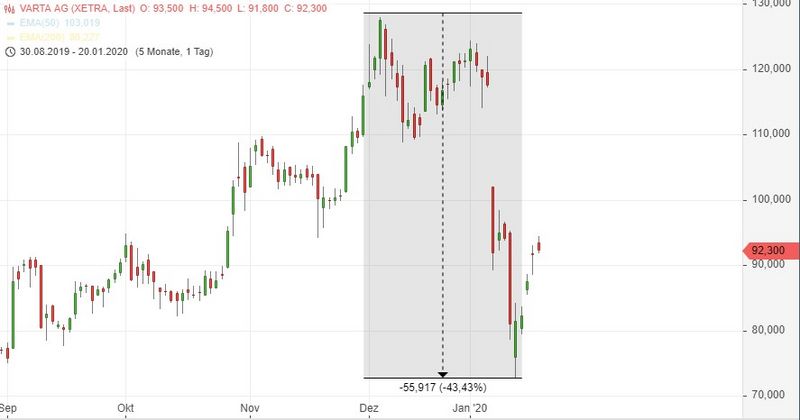

Der Kursabsturz war weniger newsgetrieben als vielmehr Ausdruck dessen, dass Investoren nach der Kursvervielfachung auch einmal Gewinne eingestrichen haben.

Quelle: guidants.com

Eine Freude für Fans von Fibonacci-Retracements! Punktgenau am 50er Retracement hat der Titel wieder mustergültig nach oben gedreht. An der Oberseite wartet nun bei 102 Euro ein offenes Gap, das als starker Widerstand dient. Kurse um die 80 Euro können für Zukäufe genutzt werden, wobei die Aktie nicht mehr unter 70 Euro fallen sollte.

Quelle: Unternehmen

Was das Unternehmen von fundamentaler Seite hergibt, schauen wir uns nun an.

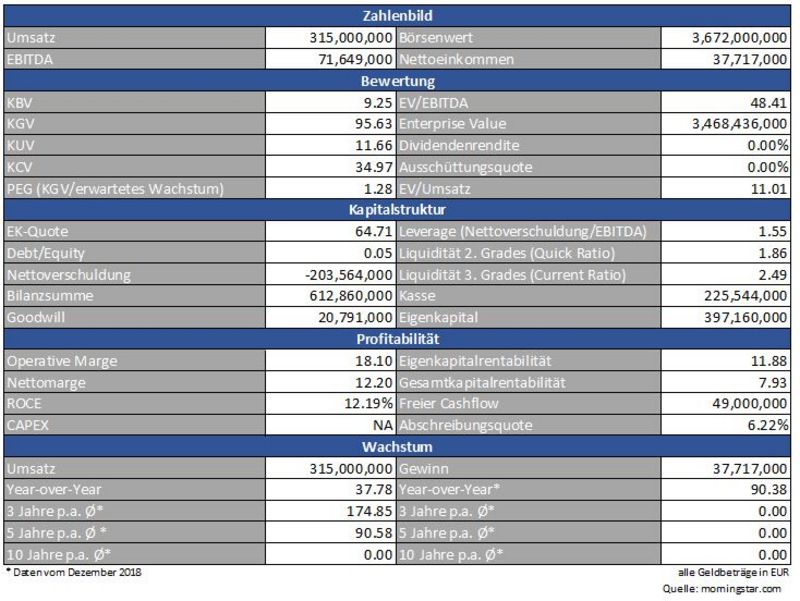

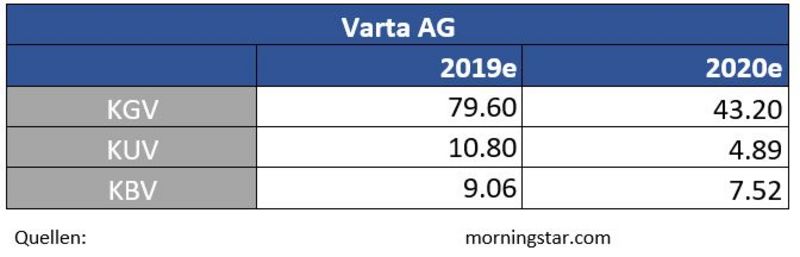

Bewertung

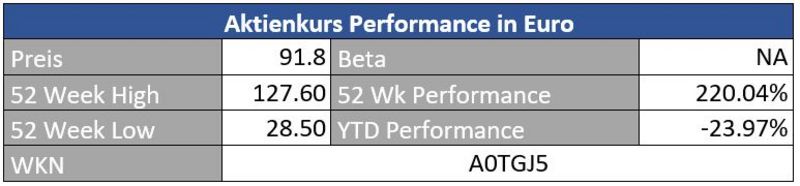

Bei einem KGV von 80 kann einem schon mal schwindlig werden. Varta ist nicht günstig, und viel Fantasie ist bereits eingepreist. Allerdings hat dies auch seine berechtigten Gründe. Das Unternehmen ist nettoschuldenfrei, hochprofitabel und wachstumsstarker Trendsetter in einem.

Von daher wäre der Titel bereits gut für eine erste Tranche, wobei man in den letzten Wochen gesehen hat, wie schnell es bergab gehen kann, wenn Investoren einmal verstärkt Kasse machen.

Für den großen Einstieg sollte man aber auf einen weiteren Kursrücksetzer warten.

Bilanz und Verschuldung

Der Börsengang hat erstmal ordentlich Geld in die Kasse gespült, was zu einer grundsoliden Bilanzstruktur führt. Dem weiteren Kapazitätsausbau des Unternehmens steht somit nichts im Wege.

Profitabilität

Die Kapitalrendite von zwölf Prozent sowie die operative Marge von über 18 Prozent beweisen, dass das Unternehmen profitabel wirtschaftet, was für die forschungsintensive Branche nicht selbstverständlich ist.

Immerhin fünf Prozent des Umsatzes wird für Forschung und Entwicklung aufgewendet. Eine essenzielle Komponente, wenn man auch in Zukunft zu den Marktführern gehören möchte.

Das Mikrobatterie-Segment erzielte im Jahr 2018 eine EBITDA-Marge von 21,6 Prozent. Das Segment ‚Power & Energy‘, dass sich auf Energiespeicherung und Batterien für Medizingeräte und Elektrowerkzeuge spezialisiert, konnte in 2018 mit 5,6 Prozent erstmals eine positive EBITDA-Marge vorweisen.

Wachstum

Der Markt von Mikrobatterien wächst jährlich um rund 30 Prozent. Varta kann sich vor Aufträgen kaum retten und reagiert deshalb mit einem fortlaufenden Kapazitätsausbau. Bei schnurlosen Kopfhörern hat man bereits einen Marktanteil von 50 Prozent inne. Auch Apple mit seinem Kassenschlager, den Airpods, verwendet beispielsweise Varta-Batterien als Energielieferant.

Varta ist förmlich gezwungen, im Eiltempo zu wachsen, um die Marktanteile auch in Zukunft verteidigen zu können.

Konkurrenz

Gerade die chinesische Billigkonkurrenz macht dem Konzern zu schaffen. Unlängst hat er verlautbart, gegen Patentverletzungen dieser Konkurrenz mit aller Härte vorzugehen.

Sehr positiv - Die Marktführerschaft in vielen Bereichen deutet auf eine Burggrabenqualität der Deutschen hin.

Risiken

Klamme Geldbeutel von Konsumenten – beispielsweise in einer ausgedehnten Wirtschaftskrise - können für starke Umsatzeinbußen sorgen. Schließlich setzt das Unternehmen viel mit Batterien für Unterhaltungselektronik um.

Auch die Geschichte mit den Patentverletzungen kostet Geld und lenkt die Konzernführung vom Wesentlichen, dem operativen Geschäft, ab.

Zuletzt stellen die sportliche Bewertung der Aktie und die damit jederzeit möglichen Kurseinbrüche ein keinesfalls zu unterschätzendes Risiko dar.

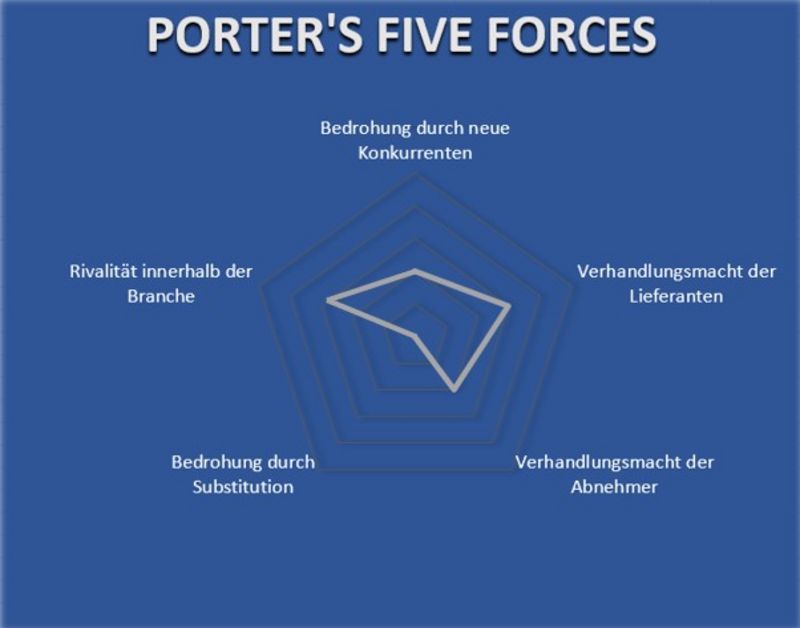

Porter’s Five Forces

Die hohe Bewertung der Aktie kommt nicht von ungefähr. Sämtliche Punkte weisen lediglich eine mäßige Risikorelevanz auf. Varta als Marktführer hat sich durch seine starken Produkte gegenüber der Konkurrenz einen tiefen Burggraben geschaffen. Dadurch ist das Durchdrücken von höheren Preisen möglich. Und gerade bei essenziellen Bestandteilen wie der Batterie sparen Unternehmen wie Apple sicherlich als letztes, was dem Qualitätsunternehmen Varta in die Karten spielt.

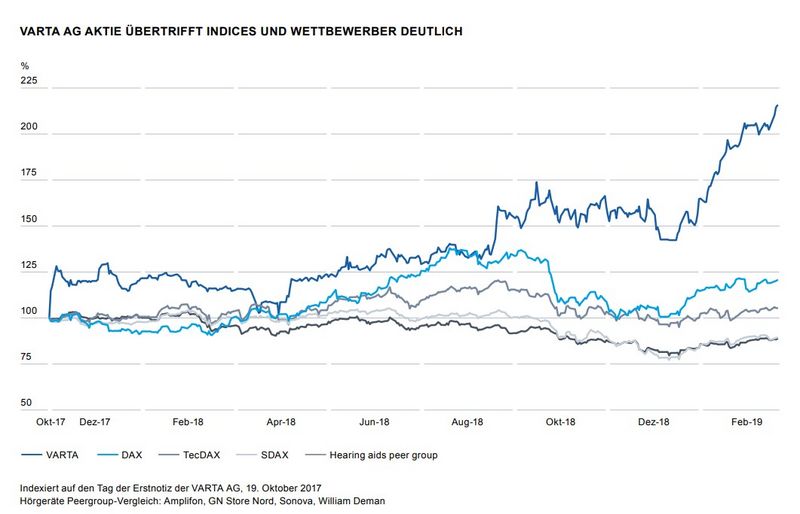

Varta ist ein gut diversifizierter Global Player, der ausgereifte Produkte anbietet und damit gutes Geld verdient. Von gleich mehreren Trends profitiert das Unternehmen und weiß seine Marktführerschaft dahingehend geschickt auszuspielen. Beim Höhenflug der Varta-Aktie handelt es also sich nicht um überbordenden Optimismus. Einige Stücke kann man sich gerne ins Depot legen, allerdings sollte mit dem großen Einstieg noch abgewartet werden, bis sich die Aktie verbilligt hat.

Herzlichst

Ihr Christof von Wenzl

Quellen: morningstar.com, marketscreener.com, www.varta-ag.com, guidants.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten 4 auf morningstar.com verfügbaren Quartale berechnet.

__________________________________________________

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Habe in Unkenntnis der Produkte lieber bei Samsung nachgekauft, ist ja auch ganz gut gelaufen.

Schönes Fazit damit kann ich was anfangen.

Grüße Weldox