Immer wieder diskutieren wir fundamentale Daten von Unternehmen. Wenn man den Blick von den Unternehmen mal ein wenig weg leitet und die übergeordnete Brille aufsetzt, so erscheint es für mich stets spannend, sich ganze Regionen und ihre fundamentalen Daten anzusehen. Die Daten sind, so meine Erfahrungen aus Recherchen und der ewigen Suche nach guten Datenquellen bei den bekannten (kostenlosen) Anbietern, immer nur bedingt auffindbar.

Deshalb wollen wir Ihnen heute und hier den ersten Teil einer Reihe präsentieren, bei der wir fundamentale Daten für ganze Indizes untersuchen. So haben Sie die Möglichkeit auf einen Blick zu erkennen, in welchen Regionen Aktien derzeit wie bewertet sind. Den Start sollen die bekanntesten Kennzahlen wie Kurs-Buchwert-Verhältnis, Kurs-Gewinn-Verhältnis und Dividendenrenditen machen. Es geht also um die Bewertung von Aktien.

Deutschland günstig – Hohe Dividenden in Südeuropa

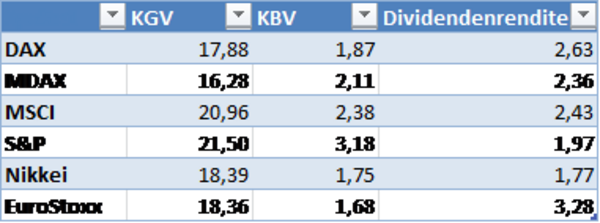

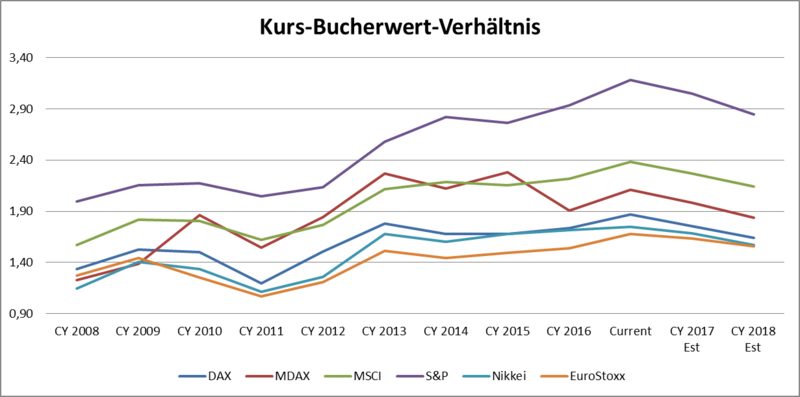

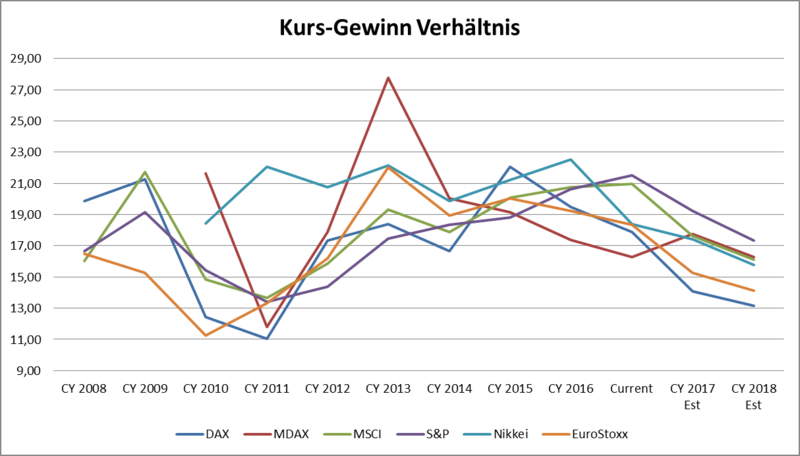

Ein erster Blick macht deutlich, dass Deutschland, aber auch Europa generell günstiger erscheinen als z.B. die USA, die somit auch den MSCI World deutlich nach oben ziehen. Dies gilt sowohl für das Kurs-Buchwert-Verhältnis als auch das Kurs-Gewinn-Verhältnis.

Diese Bewertungsunterschiede sind hingegen kein kurzfristiges Phänomen, sondern langfristig erkennbar. Anhand des historischen Verlaufs des Kurs-Buchwert-Verhältnisses wird deutlich, dass der S&P 500 nahezu immer sportlicher bewertet wird, als dies bei uns in Europa der Fall ist. Der Grund dafür liegt in der generellen Offenheit der US-Amerikaner gegenüber ihren Aktienmärkten als auch der Tatsache, dass sich in New York weiterhin die Pulsschlagader der weltweiten Finanzszene befindet.

Europa hingegen ist wie auch Japan (Nikkei 225) eher günstig bewertet. Deutsche Aktien sind dabei eher überdurchschnittlich bewertet, woraus sich relativ leicht ableiten lässt, dass vor allem Märkte der Südperipherie -wie Spanien oder Italien- günstiger sind. Das aktuelle KBV in Spanien (Ibex 35) beispielsweise liegt bei lediglich 1,54. Unser Nachbarstaat Frankreich notiert derzeit bei 1,61 und damit nur marginal höher als Spanien. Wenn man nur (und eine derartige Scheuklappenanalyse ist niemals ratsam) diese beiden Kennzahlen ins Verhältnis setzt, scheinen sich in Frankreich zahlreiche Opportunitäten zu ergeben, da ich die wirtschaftliche Lage in Frankreich deutlich besser einstufe als dies in Spanien der Fall ist.

Bemerkenswert ist ebenfalls die Entwicklung. Der S&P 500 war zwar immer teurer, allerdings ist der Abstand seit der Krise noch nie so groß gewesen wie aktuell. Dies könnte ein erstes Warnzeichen sein, dass günstige Gelegenheiten im Land der unbegrenzten Möglichkeiten hingegen nur begrenzt zu finden sein könnten.

Aufgrund der außerordentlich guten Performance von Nebenwerten und dem regelrechten Hype, den diese erlebt haben, scheint es mittlerweile sinniger, sich im DAX selbst denn in den Nebenwerte-Indizes umzuschauen, wenn man den Screening-Prozess beginnt.

Renditen im Niedrigzinsumfeld – Europa Top, Japan Flop

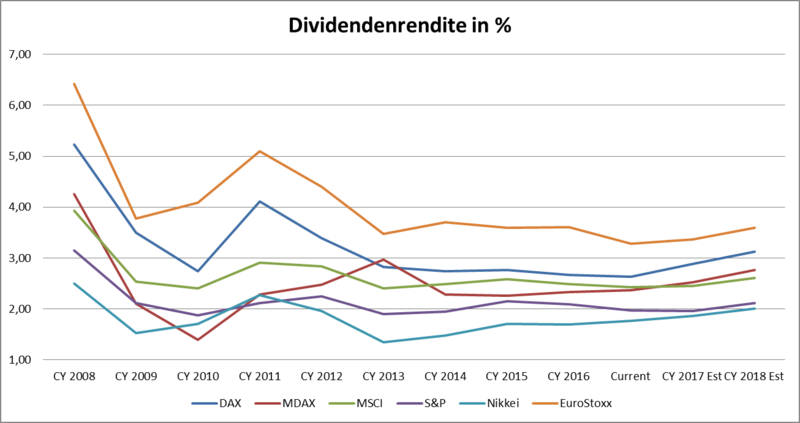

Auch die Dividendenrendite ist eine wichtige Bewertungskennziffer. Schließlich werden beispielsweise Anleihen immer mit ihrer Verzinsung (Kupon) verglichen und steigen bzw. fallen dementsprechend im Kurs. In einer Zeit von Negativ- und Nullzinsen achten Investoren zunehmend auf defensive Titel, die dafür kontinuierliche Dividenden ausschütten. Telekommunikationsunternehmen sind beispielsweise zu nennen.

In Japan ist die Motivation, Gewinne an Aktionäre auszuschütten generell deutlich weniger ausgeprägt. In Europa findet man derzeit jedoch noch zahlreiche Opportunitäten um attraktive Dividendentitel einzusammeln, die bei langen Wartezeiten entschädigen. Ich persönlich habe einen Teil meines Depots in sehr dividendenstarke Titel angelegt (z.B. SES oder Telenor ASA wie auch einige Pharmatitel). Mit den kontinuierlichen Ausschüttungen wird dann ein gewisser regelmäßiger Ertrag generiert. Erste Ziele meinerseits sind beispielsweise die Zahlung aller Nebenkosten (Strom, Gas) für die Wohnung als Etappenziele hin zur finanziellen Freiheit. Die Kursperformance ist dann eher zweitrangig, wenngleich sich das sehr radikal anhört.

In Europa sind es wieder die Staaten der Südperipherie, die hohe Dividenden ausschütten. Italien beispielsweise kommt im Schnitt auf fast 3% Dividendenrendite. Spanien sogar auf fast 4%. Ein Schwergewicht in Spanien ist beispielsweise Iberdrola. Ein stabiler Versorger, der einen großen Teil bereits in erneuerbare Energien investiert. Die Dividendenrendite liegt bei 4,5% mit einer steigenden Tendenz, wodurch sich auch dort attraktive Opportunitäten ergeben.

Fazit

Unterm Strich lässt sich sagen, dass Europa derzeit, was die Bewertungskriterien angeht, interessante Möglichkeiten offeriert. Blue Chips sind kleineren Werten generell vorzuziehen, wenn es um ein initiales Screening geht. Natürlich findet man bei letzteren eher die Perlen, welche sich auch mal vervielfachen können. Das Chancen-Risiko Profil aufgrund der ordentlichen Rallye ist jedoch dementsprechend gewachsen. Darüber hinaus sind die jeweiligen Durchschnittswerte immer nur eine erste Indikation. Ausreißer nach unten und oben beeinflussen die Ergebnisse und so können sich auch in vermeintlich teuren Regionen günstige Opportunitäten ergeben. Für einen ersten Überblick hingegen, bieten die gelieferten Zahlen interessante Einblicke.

Ihr Andreas Meyer

Quellen: Morningstar, finanzen.net, Guidants