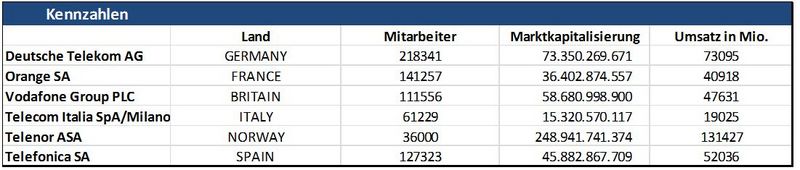

In der vergangenen Woche haben wir einen Bericht über Satellitenbetreiber vorgestellt. Heute wollen wir in der Wertschöpfungskette einen Schritt weitergehen und uns die Kunden von SES, Eutelsat oder Inmarsat genauer ansehen. Die Kunden dieser Unternehmen sind Medienunternehmen, die Fernsehsender betreiben, Regierungen und eben Telekommunikationskonzerne. Wir wollen heute die sechs größten Player in Europa aus quantitativer Sicht unter die Lupe nehmen.

Zu Beginn steht die Bewertung der einzelnen Unternehmen. Dabei wird schnell ersichtlich, dass das KGV aufgrund sehr volatiler Gewinnentwicklungen aktuell nur bedingt aussagekräftig ist. Daher macht ein Blick auf das KBV und EV/EBITDA mehr Sinn, da dies etwas weniger von Sondereffekten geprägt ist und die fundamentale Aufstellung bewertet. Letzteres gilt vor allem für das KBV.

In diesem Zusammenhang scheint Vodafone und natürlich die Telecom Italia sehr günstig. Telenor ASA aus Norwegen, eine Region die ich aufgrund ihrer (Unternehmens-)Kultur für Investitionen sehr präferiere, ist hingegen eher teuer. Dies liegt aber eben auch an der deutlich größeren Stabilität (auch damit ist Volatilität gemeint), die die Norweger abliefern. Unsere Deutsche Telekom ist im oberen Mittelfeld angesiedelt.

Hohe Ausschüttungsquoten

Am wichtigsten wird dann direkt schon die Dividendenrendite, da Telekommunikationsunternehmen im Vergleich zu anderen Branchen mit stabilen Cashflows kalkulieren. Alle zahlen eine überdurchschnittlich hohe Rendite, sind dafür bekannt und werden auch so vom Markt bewertet. Daher ist dies in den Planungen des Managements ein fester Bestandteil, sodass auch Sicherheit für die Zukunft herrscht.

Problem ist nur, dass die Unternehmen extrem hohe Ausschüttungsquoten haben. Dabei wird der Gewinn pro Aktie ins Verhältnis gesetzt zur Dividende je Aktie. Sobald ein Unternehmen längerfristig mehr ausschüttet als es an Gewinn vereinnahmt, leidet die Substanz darunter, da man die Gewinnausschüttungen entweder mit geliehenem Geld (so haben es z.T. die Öl-Unternehmen praktiziert) oder aus Rücklagen zahlen muss. Geld für Investitionen fehlen dann völlig. In diesem Kontext wirken die Deutsche Telekom und Vodafone am attraktivsten. Man muss bedenken, dass die hohen Ausschüttungsquoten in den kommenden Jahren deutlich runtergehen. Dies ist wie gesagt den geringen Gewinnen in 2016 geschuldet.

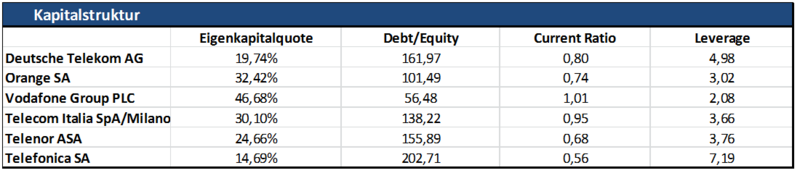

Wenn die Unternehmen schon auf ihre Substanz (wenn auch nur vorübergehend) zurückgreifen, ist es wichtig, dass die Kapitalstruktur stimmt. Dies hätte vor allem in der jüngeren Vergangenheit Sinn ergeben. Schließlich zapfen die Konzerne gerade ihre Reserven an und so wird ersichtlich, wer sich dies leisten kann und wer es sich leisten muss, damit man die Aktionäre nicht verschreckt, die definitiv auf Dividenden setzen. Letzteres ist natürlich mehr als missgünstig. Vodafone sticht heraus und ist mit großem Abstand am besten aufgestellt. Es folgen Orange und erstaunlicherweise Telecom Italia.

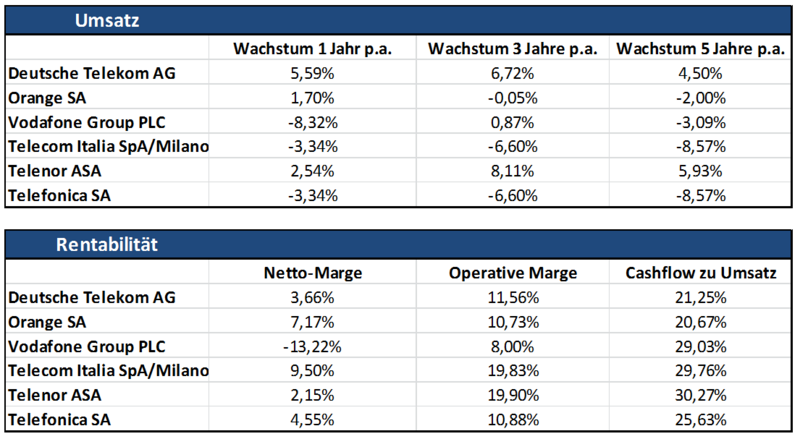

Wenn es um kontinuierliche Ausschüttungen geht, geht es natürlich auch um kontinuierliche Entwicklungen der Geschäftsmodelle. Die Deutsche Telekom entwickelt sich dabei gemeinsam mit den Norwegern (Telenor ASA) am stabilsten. Die Norweger wiederum generieren auch den höchsten Cashflow im Verhältnis zum Umsatz. Ein Aspekt, der auch bei der teuren Bewertung am Anfang betrachtet werden muss, da Telenor ASA gemessen an einem Discounted-Cashflow-Model deutlich günstiger ist und im Mittelfeld der Bewertung statt am Ende steht.

Die Deutsche Telekom wiederum bringt derzeit viel Fantasie mit, da die US-Tochter T-Mobile vor einer riesigen Fusion mit dem bisherigen Rivalen Sprint steht. Damit könnte man die ganz Großen um AT&T attackieren. T-Mobile USA war lange Zeit ein Verkaufskandidat, konnte sich zuletzt mehr als behaupten und wurde zum Wachstumstreiber. Die Trump-Administration wird bei dieser potentiellen Fusion jedoch noch einiges zu sagen haben, weswegen es spannend bleibt.

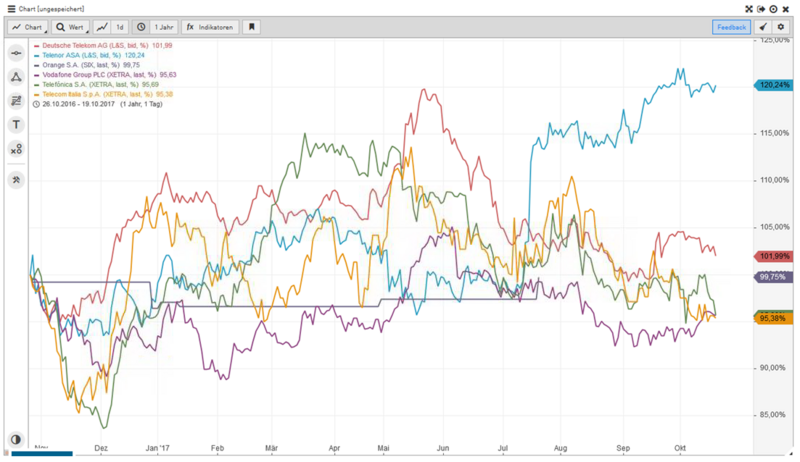

Aus charttechnischer Sicht wird schnell deutlich, was genau hier vor sich geht. Telenor ASA ist aufgrund sehr ordentlicher Zahlen zuletzt extrem gut gelaufen. Auch dies ist ein weiterer Grund für den hohen Preis. Die Deutsche Telekom war aufgrund der genannten Konstellation sehr volatil. Dies dürfte auch in Zukunft anhalten. Vodafone hat sich fast durchgehend als Letzter positioniert und könnte somit antizyklische Chancen bieten, vor allem wenn mehr und mehr Klarheit in den Brexit kommt.

Unterm Strich sind wir in einer extrem essentiellen Branche aktiv, die durch einen grundlegenden Trend der zunehmenden Kommunikation (wir kommunizieren intensiver als noch vor einigen Jahren) und immer mehr Kunden (zunehmende Weltbevölkerung & weitere Entwicklungsregionen werden erschlossen) getrieben wird. Auf der anderen Seite steht der sehr harte Wettbewerb.

Vergleichen Sie einfach, wie viel Ihnen ihr Telefonvertrag heute wert ist, was Sie dafür bekommen und wie es noch vor einigen Jahren aussah. Der Trend, mehr Datenvolumen für geringere Kosten zu erhalten, dürfte auch in Zukunft anhalten. In kleine Unternehmen zu investieren scheint daher für mich sehr riskant.

Für mich stellen die Deutsche Telekom aufgrund der spannenden US-Opportunitäten, Telenor ASA aufgrund der hohen Stabilität und Vodafone mit dem antizyklischen Charakter die spannendsten Unternehmen da. Die Zahlen und Ausführungen sollen bei Ihrer Entscheidungsfindung unterstützen. Für ein mittel- bis langfristig ausgerichtetes Portfolio mit Schwerpunkt auf Dividendeneinnahmen sind Telekommunikationsunternehmen sicherlich immer eine gute erste Anlaufstelle.

Ihr Andreas Meyer

Quellen: Unternehmensberichte, IR-Webseiten, Guidants

Kommentare