An die zyklische Natur des Aktienmarktes haben sich auch die Anleger in den letzten zwanzig Jahren offenbar gewöhnt. Gerade rechtzeitig nach zwei eher mauen Jahren, die im Zusammenspiel mit niedrigen Anleihenrenditen für wachsende Unzufriedenheit bei den Anlegern sorgten, verschaffen die steigenden Aktien vielen Geldanlage-Verkäufern wieder Luft und gute „Argumente“. Da der Aktienmarkt seinen Anstieg vor allem einer Verteurung der Papiere und nicht einem zugrunde liegenden Gewinnwachstum verdankt, sollte man sich nicht darauf einstellen, dass heute, nach einem langen Bullenmarkt noch einmal 10 Jahre Superhausse folgen.

Auf der Rentenseite stellt sich die Lage hierzulande anders dar als in den Staaten. Durch die dort bereits deutlich höheren Renditeniveaus sind Bonds durchaus nicht mehr so unattraktiv wie man dies beim Blick auf die europäischen Rentenmärkte meinen könnte. So rentieren Unternehmensanleihen mit zehn Jahren Laufzeit in den Staaten mittlerweile oft wieder deutlich über 3,5%. Angesichts der über einen ganzen Zyklus vereinnahmten und verbliebenen Aktienrenditen werden Bonds in den Staaten langsam wieder attraktiver für Pensionskassen und andere Großanleger.

Neben den Renditen öffentlicher Papiere sind die Risikoaufschläge auf Unternehmenspapiere in den Staaten noch höher als in Europa. So kommen Renditen zustande die in der Nähe dessen sind, was ein langfristiger Anleger benötigt um seine langfristigen Verbindlichkeiten zu decken. Daher ist der von einer Welle der Sorglosigkeit getragene, extrem hoch bewertete Aktienmarkt in den Staaten risikoseitig deutlich exponierter als der Rentenmarkt. Weiter steigende Renditen sägen somit direkt am Fundament des Aktienmarkts.

Den Mythos von den direkt von einem Zinsanstieg profitierenden Banken sollte man nicht allzu ernst nehmen. Man darf gespannt abwarten wie die Kreditbücher (voll mit teils abenteuerlichen Hausfinanzierungen) und die liquiden Depot-A Anlagen einen Zinsanstieg überstehen. Die Entwicklungen der letzten zwanzig Jahre mit den Pleiten oder Nahtoderfahrungen von Landesbanken, der IKB, der einen oder anderen Hyppthekenbank und vielen anderen Glanzlichtern zeigt, wie wenig der Sektor aus seiner Größe gemacht hat und wie unvorbereitet man in raue Marktumfelder taumelte. Man sollte nicht darauf wetten, heute eine bessere Vorbereitung anzutreffen. Viele Abhängigkeiten und Risiken sind nach wie vor nicht aus der Welt geschafft. Selbst die nur mit Unterstützung von Zentralbanken umsetzbare Rettung einiger Institute führte nicht zu einem Lerneffekt. Ohne Konsequenzen kein Lerneffekt.

Ein Beispiel für alte, große und noch immer vitale Probleme ist die Abhängigkeit von laufender Dollarfinanzierung. Ein Weg, diese Finanzierung aufrecht zu erhalten waren die US-Geldmarktfonds, in den die europäischen Banken ihre kurzlaufenden Dollar-Papiere verkaufen konnten. Seit der Änderung der Regulierung in den USA hat sich die Lage dramatisch verändert (siehe „Ein ignorierter Koloss“). Daran ändert auch ein fallender Dollar nichts. Man darf gespannt sein, welche Qualität die sicher sorgfältig ausgewählten Dollar-Anlagen in den Büchern wirklich haben.

Neben alten und neuen bilanziellen Problemen erschallen stets auch die Forderungen nach mehr Kreditvergabe. Diejenigen, die diese Forderung herausposaunen, blenden eine Seite der Gleichung aus. Es gibt ein Angebot und eine Nachfrage. Die Nachfrage nach Krediten ist immer noch relativ mau. Einzig Immobilienkredite werden im aktuellen Hauskauf-Hype stark nachgefragt, oft auch von Menschen, die langfristig als Mieter vermutlich entspannter leben könnten. Die Nachfrage nach Krediten für Investitionen hält sich weiterhin in Grenzen.

Hinsichtlich der Stimmen, die eine Ausweitung der Kreditvergabe fordern seit angemerkt, dass es nicht hilfreich ist, einfach Kredite zu vergeben ohne auf das Ausfallrisiko zu achten. Der Hinweis man habe das ja bei US-Hypotheken auch gemacht mag in vielen Fällen stimmen. Wenn sich jemand gestern mit dem Hammer auf die rechte Hand geschlagen hat lässt sich daraus keinesfalls ableiten, dass es sinnvoll ist, ab heute auf die linke Hand einzuschlagen.

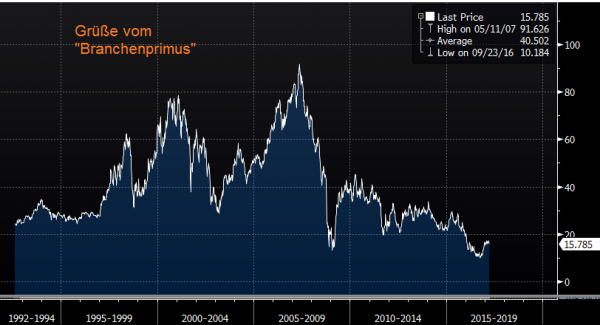

Der europäische Bankensektor ist nach wie vor viel zu groß. Das gilt für die aggregierte Bilanzsumme wie für die Mitarbeiterzahl. Bilanzseitig ist von der noch vor Jahren gepriesenen Bilanzverkürzung, sprich Schrumpfung, nichts übrig geblieben. Auch die Eigenkapitalquoten haben sich größtenteils bestenfalls in der unsinnigen Welt der Risikogewichtung (siehe Risiko ohne Gewicht) erhöht. Das Verhältnis von Eigenkapital zur Bilanzsumme ist oft immer noch sehr dünn. Auch war die Bereitschaft zu Kapitalerhöhungen durch die Ausgabe neuer Aktien eher dünn, so dass man erneut zu intransparenten und de facto kaum bewertbaren Instrumente wie den CoCos (Contingent Convertibles) griff. Vertrauen schafft man so kaum. In einem Sektor, in dem viele erfolglos nach einem Geschäftsmodell suchen, wird das nicht ausreichen. Auch ein paar schicke Räume im Café-Stil wird nicht viel bringen.

Gerade die Digitalisierung und die angesichts magerer Renditen und verbesserter Informationsmöglichkeiten gerade erst aufwachenden Privatkunden werden den Sektor durchrütteln. Für Beratung mag an einigen Stellen noch Platz sein, für hohe Gebühren und schlechte Produkte sollte die Luft weiterhin dünner werden.

Kommentare