Was ist das schön, nicht mehr Tag für Tag von morgens bis abends mit Kapitalmarkt und Börse beschäftigt zu sein, auch wenn man sich zuvor gut 50 Jahre lang darum mit Begeisterung gekümmert hat. Aber jetzt bemerkt man immer wieder, egal ob man sich in der Skatrunde oder beim Boulespielen bewegt, wie ohnmächtig sich die Freunde in Sachen Geldanlage bewegen, sei es in Bezug auf die eigenen 50000 Euro unterm Kopfkissen oder bei dem Wunsch, etwas sinnvolles für die Enkelchen auf die hohe Kante zu schaffen. Und man bemerkt dann auch, wie unverschämt die bzw. viele Banken mit dem Unwissen ihrer Kunden umgehen. Das läßt bei einem Zurückblicken an die Investmentgesellschaft IOS erinnern, die damals auch dem 80-Jährigen noch einen recht gebührenträchtigen Zehnjahressparplan aufs Auge drückte.

Mal einen Tag über Geldanlage nachdenken – nicht arbeiten

Da fällt dem Altbörsianer bzw. Senior-Finanzjournalist doch wieder ein Beitrag ein, den er vor rund vier Jahren ( am 28.2.2014) hier auf cashkurs veröffentlicht hat und zu dem er auch heute noch steht, trotz der damals eingegangenen Leserkritik, die auch heute noch – wie auch der Artikel selbst - gelesen werden kann.

Der Anstoß, noch einmal wieder zur Feder zu greifen, ergab sich aus der wie jedes Vierteljahr, Veröffentlichung der Wertentwicklungsstatistik des BVI Bundesverband Investment. Da werden für alle Sparplanlaufzeiten wieder Ergebnisse bzw. viel auffälliger, Wertentwicklungsprozentsätze, vor allem bei den Aktienfonds Deutschland, ausgewiesen, die vor dem Hintergrund der nun schon langjährigen Zinsdürre den Anleger doch nun wirklich in die Fondsanlage, also in Aktienfonds Deutschland locken müßten; wenn, ja wenn die Begleitumstände stimmen. Alles im damaligen Beitrag nachzulesen:

- kostengünstige Bank in Bezug auf die Ausgabeaufschläge bzw. das Nichtberechnen solcher, auch was die Depotgebühren anbelangt etc. (womit die Filialbanken eigentlich alle durch den Rost fallen, auch wenn sie nicht Banken heißen). Und inzwischen gibt es auch ETFś, für die uns Anlegern aber noch keine langen Zeitreihen zur Verfügung stehen.

Zwischenzeitliche Kursdellen werden wieder ausgebügelt

- die stetige monatliche Einzahlung, die über lange Jahre, also z.B. über z.B. 35 Jahre für die zusätzliche Altersvorsorge, ganz erstaunliche Summen für den Lebensabend erbringen - Zinseszinseffekt. Und die stetige Einzahlung bewirkt, dass ein guter durchschnittlicher Kaufpreis realisiert wird, zumal bei gefallenen Aktienkursen für die monatliche Einzahlung ja auch mehr Aktiensubstanz erworben wird.

- früh beginnen. Z.B. mit 35 Jahren, dann 35 Jahre einzahlen (denn Rente gibt es später frühestens mit 70), und dann eine erstaunliche zusätzliche Altersvorsorge zur Verfügung haben. Manche Direktbanken bieten schon ab monatlich 25 Euro preiswerte Sparpläne an.

- und immer dran denken: die zwischenzeitlichen Ausschläge an den Börsen werden durch die langfristgen Einzahlungen ausgebügelt. Werfen sie einen Blick auf Langfristcharts von 30 bis 40 Jahren. Dann können sie Kursbrüche, die den Anlegern vor Jahren und Jahrzehnten Kopfschmerzen bereitet haben, in der Grafik kaum noch erkennen (eben weil es anschließend immer wieder rauf ging).

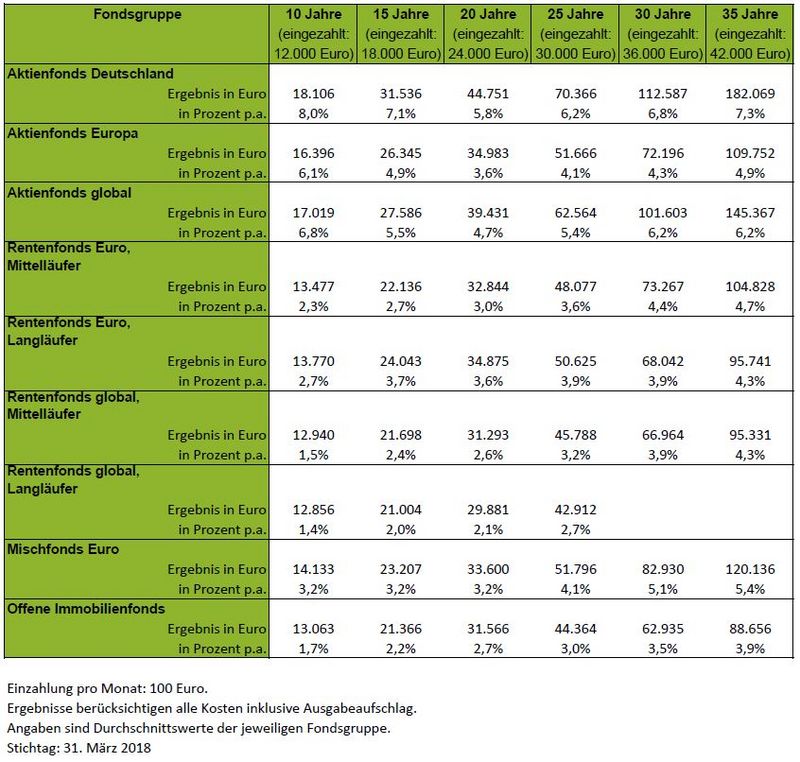

- und wer's noch besser machen will fischt sich einen Fonds heraus, der langfristig, über die ganzen 35 Jahre, besser war als der Durchschnitt, der bei diesen 35 Jahren immerhin bei einer durchschnittlichen Verzinsung von 7,3 Prozent liegt (z.B WKN 847652).

Sparplanzahlen auf einen Blick

Sie möchten langfristig erfolgreich in Aktien investieren? Wir verraten Ihnen worauf Sie achten müssen. Hier entlang