IWF schlägt Alarm und rechtfertig gleichzeitig Neuverschuldung

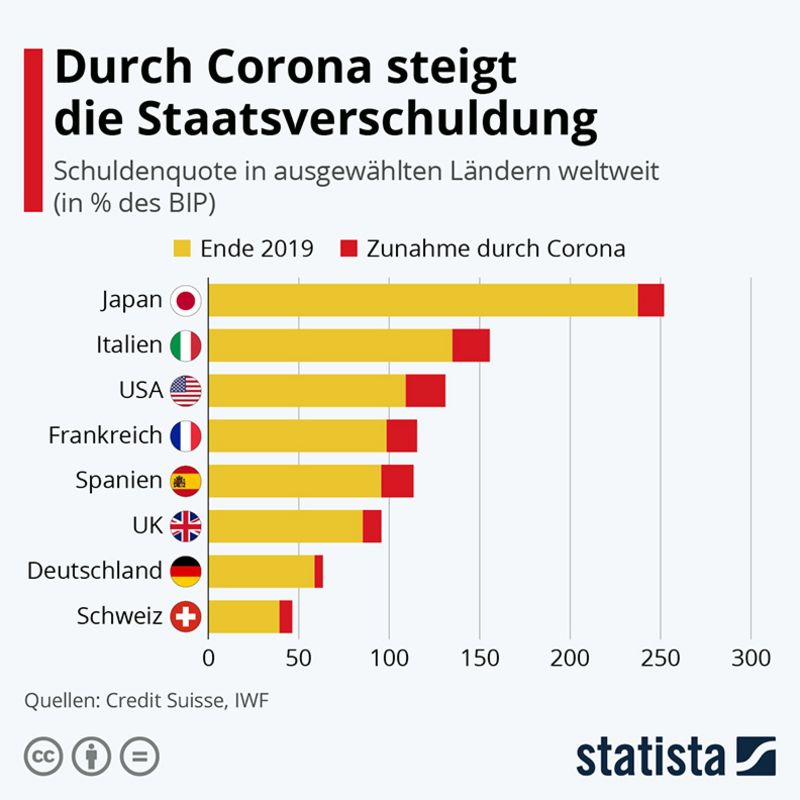

Die globale Verschuldung ist im „Corona-Jahr“ 2020 um sage und schreibe 28 Billionen US-Dollar angestiegen. Die weltweiten Schulden summieren sich somit auf 226 Billionen US-Dollar. Fast nicht mehr vorstellbar. Diese „Zahlenreihe“ präsentiert uns aktuell der Internationale Währungsfonds (IWF) in seinem neuesten Schuldenreport.

Wir dürfen gespannt sein, wie die Mächtigen der Politik und die Notenbanker nun deren Handeln danach ausrichten. Laut den drei IWF-Experten Vitor Gaspar, Roberto Pirelle und Paulo Medas war der Schuldenanstieg absolut gerechtfertigt. Durch die Corona-Krise mussten ja schließlich Menschenleben geschützt werden, gleichzeitig Arbeitsplätze gesichert und eine drohende Insolvenzwelle vermeiden werden. Ihrer Ansicht nach wären die ökonomischen und sozialen Auswirkungen sonst katastrophal gewesen. Dann nimmt man dann doch lieber einen Schuldenanstieg von 198 auf 226 Billionen Dollar in Kauf.

Für jeden von uns Erdenbürger entspricht das einer Zusatzbelastung von 4.500 US-Dollar in 2020. Einfach mal schnell den Dispokredit ausgeweitet, ganz ohne Bonitätsprüfung… (Ironie aus). Am Ende zahlen wieder die Bürger die Zeche (Keine Ironie).

Rund 50 Prozent der neuen Schulden sind den öffentlichen Haushalten zuzuordnen. Deren Verschuldung erreicht weltweit nun 99 Prozent des Bruttoinlandsprodukts (BIP). Die entwickelten Industrieländer haben dabei den größten Anteil. Die Staatsschulden liegen hier mittlerweile durchschnittlich bei 124 Prozent des BIP. Deutschland liegt noch unter 100 Prozent. Immerhin… Ob das auch unter der neuen Ampel-Regierung so bleibt? Fraglich!

Die Schwellen- und Entwicklungsländer (Emerging Markets) fallen im Bericht durch deutlich geringere Neuverschuldungsraten auf. Sie taten sich in der Krise deutlich schwerer, ihrer Bevölkerung finanzielle Unterstützung zukommen zu lassen. Die Volksrepublik China bildet hier allerdings die große Ausnahme. Dadurch entfallen nun auch rund 25 Prozent der zusätzlich in 2020 angefallenen Schulden auf das Reich der Mitte.

Die anderen Schwellen- und Entwicklungsländer verursachten in Summe rund zwei Billionen Dollar an neuen Schulden. Bei den oben genannten Beträgen, fallen zwei Billionen ja schon fast nicht mehr auf (Ironie wieder aus).

Das schlimme Ende kommt aber bekanntlich immer zum Schluss. Sollte der US-Dollar weiterhin Stärke zeigen, dann steigt damit auch die Schuldenlast der Schwellenländer. Deren Staatsfinanzierungen laufen überwiegend US-Dollar-basiert. Ab Juni 2022 kokettiert die US-Notenbank Fed ja schon mit bis zu drei Zinsschritten. Dann steht das Wasser nicht mehr nur bis zum Hals, sondern Oberkante-Unterlippe.

Der Euro (zum US-Dollar) kennt nur eine Richtung - zu Lasten der Emerging Markets – Schwacher Euro – starker US-Dollar

Der Euro befindet sich zum US-Dollar im intakten Abwärtsmodus. Der Anfang Dezember 2021 erfolglose Test der 1,160 US-Dollar wurde von einer klassischen „Mean Reversion“ an der 38-Tage-Linie begleitet: Test der 38-Tage-Linie und deutlicher Abprall nach unten. Diese klassische technische Konstellation spiegelt auch spürbar den vorherrschenden Marktkonsens wider.

Weder MACD, noch Slow-Stochastik oder RSI generieren erfreuliche Signale. Es droht weiterhin der kurz- bis mittelfristige Sturz in Richtung 1,110 USD. Der Euro bleibt somit auch 2002 zunächst weiter chart- und markttechnisch unter spürbarem Druck. Das Momentum hat sich weiter spürbar abgeschwächt. Sollte der erwartete nochmalige Test der 1,110 USD allerdings positiv verlaufen, dann könnte sich auch eine Rebound-Chance in Richtung 1,151 USD ergeben. Allerdings frühestens im zweiten Quartal 2022.

Nichtsdestotrotz bliebe der übergeordnete Abwärtsmodus dann auch trotzdem weiterhin intakt. Dies heißt im Umkehrschluss weiterhin starker US-Dollar. Vor allem zu Lasten der Emerging Markets.

Der Goldpreis in US-Dollar befand sich noch bis vor Kurzem seit Juni 2021 in einer übergeordneten Abwärtsbewegung. Diese wurde im November wieder verlassen. Die markttechnischen Indikatoren zeugen mittelfristig weiterhin von einer leicht positiven Gemengelage.

Sollten sich die aktuellen Unsicherheiten sowie die weiter ansteigenden Inflationsprognosen bewahrheiten, dann könnte das ein schneller Treiber für den Goldpreis werden. Für die kurz- bis mittelfristige Tendenz bleibt das Niveau von 1.794 bis 1.803 USD das „Nadelöhr“. Hier „tummeln“ wichtige Signalmarken.

Mittelfristig gelten weiterhin die 2.000 USD als Ziel. Sollte sich der aktuelle Break-Out als nachhaltig erweisen, dann könnte es nun weiter „treppenförmig“ nach oben gehen. Wichtige Widerstände auf dem Weg in Richtung 2.000 USD sind dabei sowohl charttechnische Hürden als auch diverse Fibonacci-Linien. Diese Widerstände verlaufen bei 1.819, 1.853, 1.876 und 1.962 USD.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

viel spricht für Gold – Ein Versuch der Einordnung")

Kommentare

Der IMf, sie haben sehr deutlich und klar beschrieben

Wie sie können die Menschheit besiegen

Man wird diese mit unendlichen Schulden in den Bankrott treiben

Nur wenige der selbsternannten Herrscher sollen unabhängig bleiben

Klaus Schwab propagiert, die Menschheit sie wird arm aber glücklich sein

Die Geschicke des Lebens bestimmen er, Gates und Konsorten dann allein

Die Menschheit zu fragen, empfinden diese Götter als überflüssig

Ein Wehren, Hinterfragen, wird heftig bekämpft, da ja schwer übergriffig

Die Medien mit Millionen gekauft treiben den Wahnsinn voran

Jede Minute, ja Sekunde, bringen sie ihre Propaganda an den Mann

Jede Lüge, jeder Betrug schon offen bekannt, ist nicht mehr zu schäbig

Und doch die meisten Menschen noch immer zum Denken zu behäbig

PTW