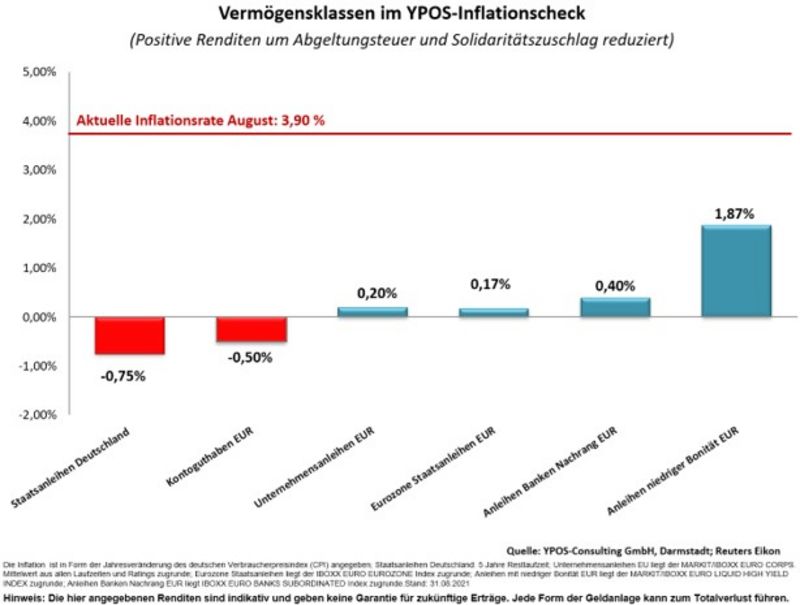

Inflationscheck zeigt extreme Situation

Die Grafik zeigt die offizielle Inflationsrate (horizontale Linie in rot) und die Renditen verschiedener Segmente aus dem Bereich der verzinslichen Wertpapiere (blaue Balken).

Selbst mit Hochzinsanleihen (=höhere Bonitätsrisiken) ist kein Erhalt der Kaufkraft möglich. Diese Situation stellt private und professionelle Anleger vor sehr große Herausforderungen.

Vermögende Haushalte können Inflation kompensieren

In den Diskussionen über die Gründe und Konsequenzen einer erhöhten Inflationsrate wird häufig übersehen, dass in der individuellen Betrachtung zwei Ebenen zu unterscheiden sind. Einerseits die Ebene der Liquidität, andererseits die Ebene des Vermögens. Anhand eines stark simplifizierten Beispiels eines Haushalts mit jährlichen Konsumausgaben von 100.000 Euro und einem Nettovermögen von einer Million Euro (zusätzlich zur selbstgenutzten Immobilie) wird dies schnell deutlich:

Auf der Liquiditätsebene haben sich die Konsumausgaben im Vergleich zum Vorjahresmonat um 3.900 Euro erhöht (Inflationsrate 3,9 Prozent). Im gleichen Zeitraum sind die Preise für Immobilien und Aktien zweistellig gestiegen. Unterstellt man einen Preisanstieg der Vermögenswerte in Höhe von zehn Prozent auf das Ausgangsvermögen von einer Million Euro, dann erhöht sich das Vermögen um 100.000 Euro. Selbst bei einer vollständigen Realisierung der Gewinne und einer fiktiven Steuerbelastung von 30 Prozent verbleiben 70.000 Euro.

Setzt man die Mehrbelastung auf der Konsumebene in Relation zu dem Gewinn auf der Vermögensebene, dann beträgt der Anstieg der Inflation gerade einmal 5,6 Prozent (3900 Euro / 70.000 Euro) der Vermögensmehrung. Anders formuliert ist der Vermögenseffekt knapp 18 mal so hoch wie die erhöhten Konsumausgaben.

Natürlich ist es in der Realität komplizierter

Der betrachtete Zeitraum ist ideal für diese modellhafte Betrachtung. In der Realität sollte jedoch nie nur ein Jahr betrachtet werden. Schließlich gehören zu den genannten Renditen auch starke Preisrückgänge infolge des „Corona Crashs“ im Frühjahr 2020.

Zudem ist der Liquiditätsbedarf auch nicht statisch. Grundsätzlich wirken eine Vielzahl von Einflussfaktoren auf die Liquiditäts- und Vermögenssituation einer vermögenden Familie. Diese können nicht in eindimensionalen Betrachtungen und isolierten Zeiträumen dargestellt werden.

Die Komplexität ist bereits heute hoch und wird weiter zunehmen. Schließlich lassen steigende steuerliche Belastungen für vermögende Haushalte den Bedarf zur intelligenten Verteilung von Vermögenswerten innerhalb der Familie weiter ansteigen. Da hierbei viele Instrumente aus der vorweggenommenen Erbfolge zum Einsatz kommen (Familiengesellschaft, Familienstiftung, Lebensversicherungen) sind verschiedene Szenarien quantitativ und qualitativ zu analysieren und im Vorhinein planerisch über beide Ebenen abzubilden.

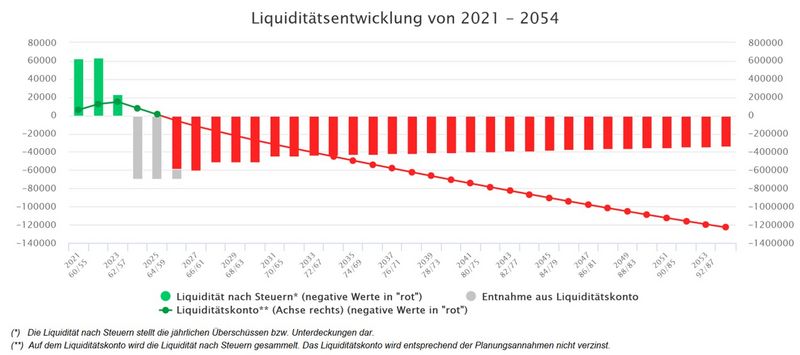

Eine verknüpfte Betrachtung von Liquiditäts- und Vermögensebene ist daher nicht nur sinnvoll, sondern Basis jeder Entscheidung. Dies kann im Rahmen einer Finanzplanung abgebildet werden. Die Grafik zeigt die beispielhafte Betrachtung der liquiden Ebene.

„Was heißt das für mich konkret!?“

Professionalisieren Sie Ihre finanziellen Entscheidungen. Die erlebten positiven Entwicklungen bei Immobilien und Aktien sollten nicht darüber hinwegtäuschen, dass die langfristige Sicherung des eigenen Lebensstandards und der Erhalt des Familienvermögens in der generationsübergreifenden Betrachtung vor sehr großen Herausforderungen stehen. Negativzinsen, hohe Bewertungen von Vermögenswerten und steigende steuerliche und politische Belastungen sind eine sehr unangenehme Mischung. Die Herausforderungen sollten keinesfalls zu überstürzten oder gar zu emotionalen Entscheidungen führen. Vielmehr sollten sie als Ansporn verstanden werden, um die Professionalität in finanziellen, steuerlichen und rechtlichen Aspekten deutlich zu erhöhen.