1. Allianz SE

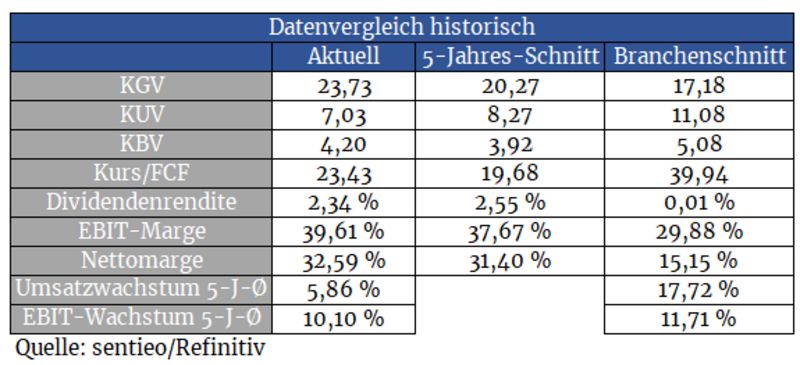

Während eine Vielzahl an Privatanlegern dieser Tage heißen Wachstumsstories hinterherläuft, werden ‚Langweiler‘ sträflich vernachlässigt. Der weltweit aktive Versicherungsgigant und einer der größten Assetmanager der Welt ist so ein Langweiler, wobei dies keineswegs negativ zu verstehen ist.

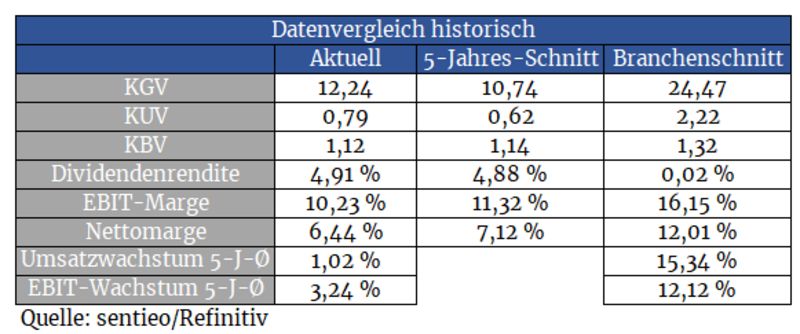

Der Traditionskonzern Allianz konnte in den vergangenen fünf Jahren umsatzseitig zwar nur um 1,02 Prozent p.a. zulegen. Die Gewinne konnten im Gegensatz dazu aber überproportional gesteigert werden. Über satteDividendenzahlungen lässt die Cashcow auch Aktionäre an den Profiten teilhaben.

Das Unternehmen wirtschaftet in einem reifen Markt. Hohe Margen sind also Fehlanzeige, um Marktanteile wird mit günstigen Preisen hart gekämpft. Trotzdem können kontinuierlich stattliche Überschüsse generiert werden. Investoren benötigen bei der Aktie allerdings ein dickes Fell. Bei Marktkorrekturen werden Aktien von Finanz- und Versicherungskonzernen meist besonders stark abgestraft. Dies ist dem Umstand geschuldet, dass das Assetmanagement-Segment und eigene Investitionen in den Märkten von stabilen bzw. steigenden Aktien- und Anleihemärkten abhängig ist.

Quelle: Allianz

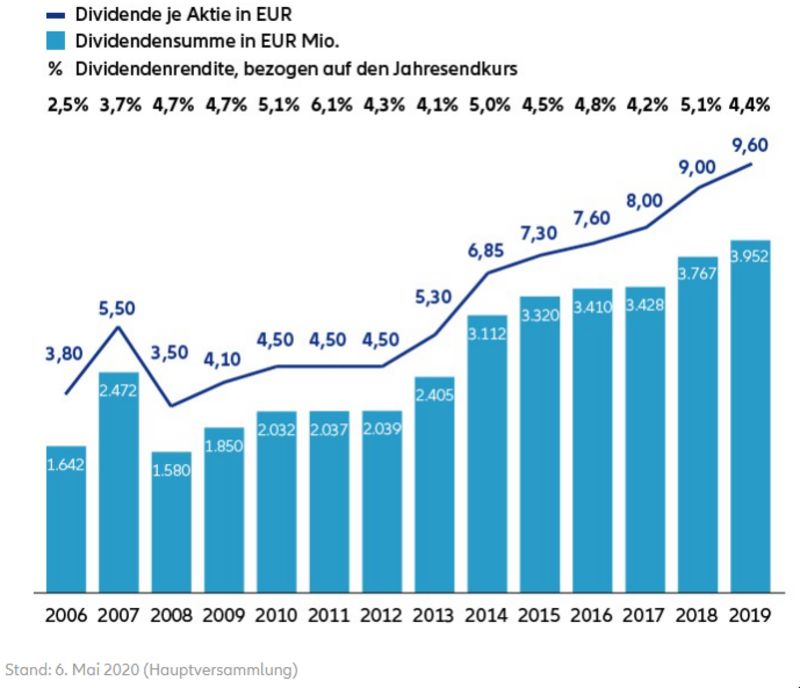

Bei einer angenommenen Dividendenzahlung auf dem Niveau des Vorjahres würde sich eine stattliche Dividendenrendite von 4,9 Prozent ergeben. Bei einer etwas konservativeren Annahme und einer 50-prozentigen Gewinnausschüttung könnten möglicherweise immer noch gut 8,20 Euro pro Aktie (Dividendenrendite von 4,2 Prozent) ausgezahlt werden.

Fazit

Stabile Dividendenhistorie + hohe Dividendenrendite

Faire Bewertung

Rendite entsteht über zukünftige Dividenden und erst in zweiter Linie über den Aktienkurs

Klarer Fall für Langfristinvestoren und Dividendenjäger

Dickes Fell vonnöten! Börsenkorrekturen sorgen bei der Aktie meist für besonders starke Rückgänge

2. Covestro

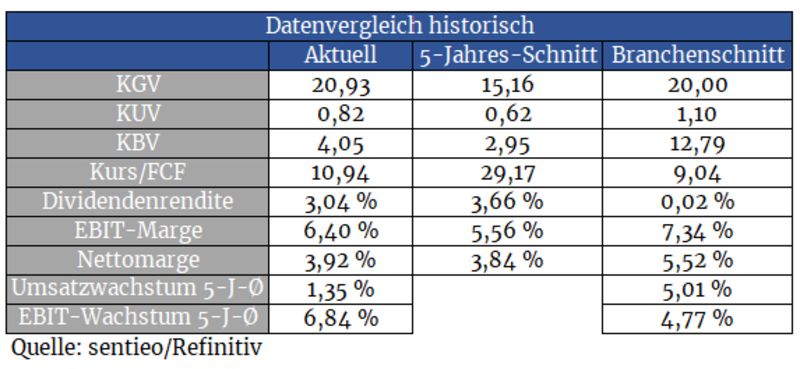

Der 2015 von Bayer abgespaltene Spezialchemie-Hersteller ist Marktführer bei Polyurethan und Polycarbonat-Werkstoffen. Endkunden kommen großteils aus der Automobil- und Baubranche sowie Elektronik- und Möbelindustrie, was den Konzern zu einem klassischen Zykliker macht. In Boomphasen geht die Aktie durch die Decke, in Krisen verliert der Titel überproportional an Wert.

Institutionelle Investoren haben in den letzten Monaten verstärkt bei Zyklikern, wie BASF und Covestro, zugegriffen. Wer an eine wiedererstarkte Wirtschaft in 2021 und darüber hinaus glaubt, kann dies über die Aktie von Covestro spielen. Das aktuell und krisenbedingt hohe KGV soll Schätzungen zufolge 2021 auf 16,79 sinken.

Quelle: sentieo.com

Hoher Hebel auf die Wirtschaft - In den konjunkturell guten Jahren 2016 bis 2018 verdiente der Spezialchemiekonzern fast dreimal so viel wie im schwachen Jahr 2019. Kann die Wirtschaft wieder anziehen, wären auch für die Aktie deutlich höhere Notierungen drin

Die Bilanz ist stabil und kaum mit Schulden belastet. Trotz Krise in der Chemiebranche blieb man auch 2019 bzw. im vergangenen Jahr alles in allem in den schwarzen Zahlen.

Die Aktie konnte sich vom Märztief massiv erholen und ist inzwischen schon wieder weit gelaufen. Rücksetzer auf die 200-Tage-Linie könnte man für Zukäufe nutzen.

Fazit

Wette auf eine Wirtschaftserholung

Stabile Bilanz

Schöner charttechnischer Aufwärtstrend

3. Deutsche Börse (WKN: 581005)

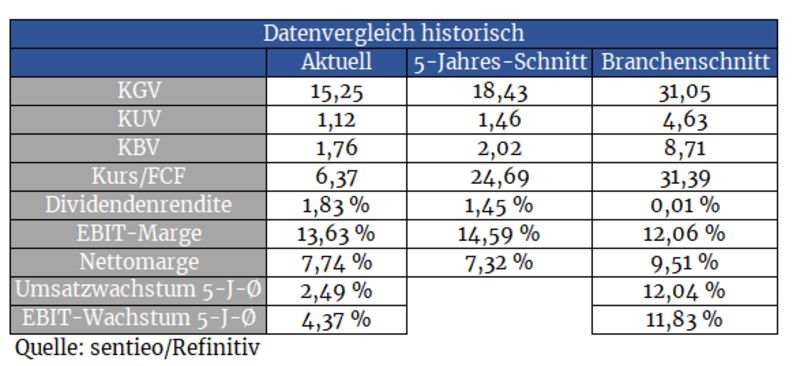

Die Börsen haussieren und lassen damit die Kasse für die Deutsche Börse klingeln. Ob Börsenhausse oder Börsencrash - dies kann dem Betreiber der Börse Frankfurt und der Terminbörse Eurex prinzipiell egal sein, solange der Handel floriert.

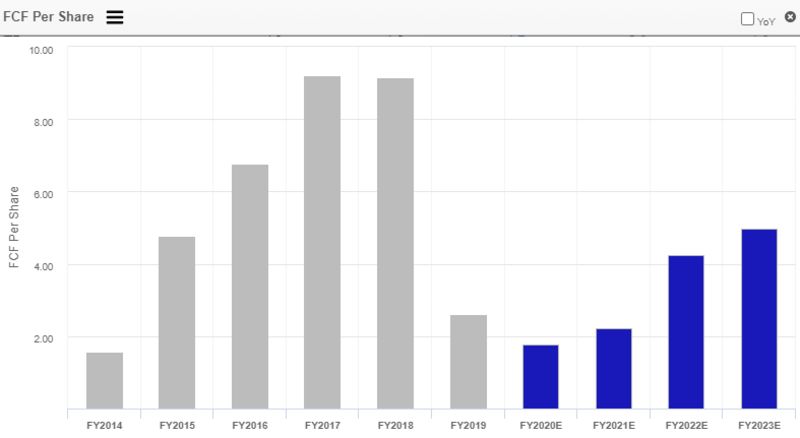

Durch die Tatsache, dass immer mehr Kapital und auch private Glücksritter den Weg an die Börse finden, weist der Konzern attraktive Wachstumschancen auf. So konnten die Umsätze zuletzt gegenüber den Vorjahresquartal doppelstellig zulegen. Auch die Margen können sich sehen lassen. Die Frankfurter schaffen es, über 30 Prozent des Umsatzes in freien Cashflow umzuwandeln.

Quelle: sentieo.com

Auch im Septemberquartal konnte man gut elf Prozent mehr umsetzen als im Vergleichsquartal 2019

Die Aktie ist derzeit fair bewertet und im Bereich um 125 Euro ein klarer Kauf. Das auch in Krisenzeiten stabile Geschäftsmodell macht die Aktie zu einem gefragten Standardwert mit ansprechender Dividende.

Fazit

Profitiert von steigendem Handelsvolumen

Fair bewertet

Hohe Margen

Ansprechende Dividende

4. Deutsche Post (WKN: 555200)

Viele Menschen, die bis Anfang des Jahres 2020 noch nichts mit Onlineshopping am Hut hatte, haben spätestens seit den Lockdowns damit Erfahrungen gemacht. Gut für die Deutsche Post, die mit ihrer Liefer-Tochter DHL vom Boom profitiert.

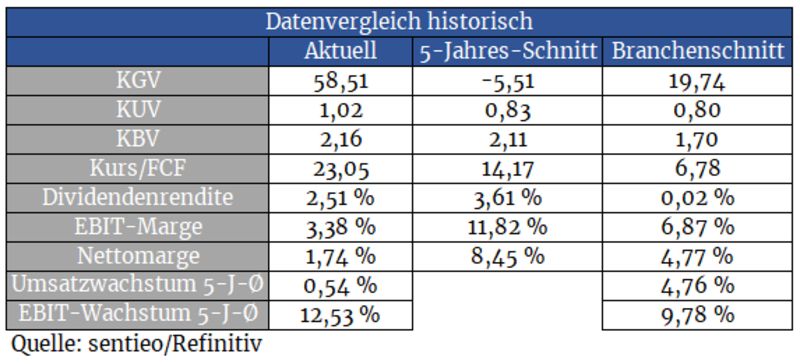

Die Margen sind tief, allerdings saß man gegenüber Online-Händlern, die ihre Ware schnellstmöglich an den Mann bringen wollten, 2020 am längeren Hebel und konnte deshalb höhere Preise für die Paketzustellung durchdrücken. Dadurch hat sich der Gewinn sprunghaft erhöht. Allein im dritten Quartal konnte man 68 Prozent mehr freien Cashflow erzeugen als im Vorjahresquartal. Wie nachhaltig dies ist, muss sich aber erst noch zeigen.

Die Aktie wirkt mit einem geschätzten 2021er KGV von 15,5 fair bewertet und sollte darüber hinaus auch für Dividendenfreunde attraktive Renditen bringen. Allerdings ist das Geschäft äußerst kapitalintensiv und aufgrund der schwachen Profitabilität war man in den letzten Jahren nie in der Lage, die Schulden abzubauen.

Dies ist zwar nicht besorgniserregend, allerdings können sich schwache Margen in Verbindung mit hohen Schulden gerade in zwischenzeitlich kritischen wirtschaftlichen Phasen als denkbar ungünstige Konstellation herausstellen.

Auch bei der Aktie der Deutschen Post handelt es sich um einen stark zyklischen Wert. Lahmt die Wirtschaft, wird auch weitaus weniger verschifft bzw. online eingekauft. Mit dem jüngsten Ausbruch auf neue Allzeithochs hat die Aktie aber nichtsdestotrotz für ein frisches Kaufsignal gesorgt.

Fazit

Profitiert vom boomenden Onlinehandel

Fair bewertet

Interessante Dividende

Geringe Margen und vergleichsweise hohe Schulden

5. Fresenius Medical Care FME:GR

UPDATE zu Fresenius Medical Care (02.02.2021):

Gestern Abend nach Börsenschluss schockierte der Dialysespezialist mit einer zusammengestrichenen Gewinnerwartung für das Jahr 2021. So wird bestätigt, dass die Finanzziele für das Jahr 2020 erreicht wurden. Gleichzeitig warnt der Konzern aber auch, dass für 2021 ein Umsatzwachstum in mittleren einstelligen Bereich erwartete wird, während der Gewinn um bis zu 25 Prozent einbrechen könnte.

Der erwartete Rückgang resultiert aus einer COVID-19-bedingten deutlichen Übersterblichkeit seiner Patienten und erhöhter Kosten für Sicherheitsmaßnahmen für Patienten und Mitarbeiter.

Die Aktie geht vorbörslich um bis zu acht Prozent in die Knie. Für langfristig agierende Fundamentalinvestoren eröffnet das natürlich Chancen. Zumindest wenn man davon ausgeht, dass es sich bei dem schlechten Ausblick nur um einen kurzfristigen Ausrutscher handelt. Aber Hand aufs Herz, auf ewig wird sich die Pandemie dann auch nicht hinziehen können. Der Markt überträgt den mauen Ausblick aber bereits weit in die Zukunft.

Die Aktie hat auch bereits Tage vor der Pressemeldung deutlich Federn lassen – ein Schelm, wer Böses dabei denkt. Jedenfalls summiert sich der Marktkapitalisierungsverlust auf 2,5 Milliarden Euro und damit bereits ein Vielfaches des erwarteten Gewinnrückgangs. Mit dem starken Rückgang wirkt der Chart aber zweifelsohne angeschlagen, weswegen auch ein weiterer Rückgang in den Preisbereich zwischen 56 und 54 Euro möglich erscheint.

Aktionäre des weltweiten Marktführers im Bereich der Dialysebehandlungen hatten es in den vergangenen Jahren nicht gerade leicht. Drohende Regulierungsvorhaben in den USA, eine schwache Umsatzentwicklung sowie der Corona-Crash setzten der Aktie zu. Bitter für Bestandsaktionäre, gut für Neueinsteiger, denn der Titel weist für Langzeitinvestoren eine attraktive Bewertung auf.

Der Markt in den USA ist ein Oligopol und wird im Wesentlichen von Fresenius Medical Care sowie dem US-Konkurrenten DaVita kontrolliert. Kein Wunder, dass Politiker – gerade in Wahlkampfzeiten – Unternehmen wie Fresenius Medical Care nur zu gerne zur Zielscheibe machen. Inzwischen haben sich die Regulierungsambitionen aufgrund eines in Kalifornien gewonnenen Prozesses – zumindest temporär - wieder in Luft aufgelöst.

Zudem ziehen die Umsätze und Gewinne seit 2019 wieder an. Die Margen sind im Sektor tendenziell tief, langfristig allerdings auch überaus stabil. Zudem gilt das Geschäftsmodell als krisensicher. Etwa 70 Prozent der Umsätze werden in den USA erzielt, was für ein erhöhtes politisches Risiko für den deutschen Marktführer sorgt. Der Ausbau des Umsatzanteils in Asien (aktuell gut elf Prozent) ist deshalb positiv zu werten.

Fazit

Krisensicheres Geschäftsmodell

Günstig bewertet

Geringe, aber langfristig stabile Margen

Relativ hoch verschuldet, insgesamt stabile Bilanz

Hohe Abhängigkeit vom US-Markt

Politische Zielscheibe

Hier geht es zum zweiten Teil des Quickchecks mit fünf weiteren Titeln im Visier

Herzlichst

Ihr Christof von Wenzl

Quellen: sentieo.com, morningstar.com, guidants.com, wikipedia.de, allianz.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

__________________________________________________

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Schade dass Bayer nicht dabei war heute...

Hätte noch mit SAP gerechnet- aber da hab ich mich wohl selbst verrechnet .......

Allerdings ist die Aktie derzeit wirklich sehr günstig bewertet und langfristig - falls man kein ethisches Problem im Monsanto-Segment sieht - eine Anlageoption

danke für ihre Arbeit. Hilfreiche Informationen.

Ich hätte da mal eine Frage, bzw. Bitte. Jedoch weiß ich nicht ob ich bei ihnen richtig bin. Falls nicht, wären sie so freundlich meine Anfrage an die Redaktion dann weiter zu leiten? Danke, schonmal dafür.

Ich beschäftige mich seit einigen Woche mit SpaceX, die nun auch eine Kooperation mit Nokia (ja, ich weiß, Nokia) eingegangen sind. SpaceX halte ich seit einigen Wochen, Nokia erst seit dem 27.01.21 und die schießen beide durch die Decke, beide in kleinen Positionen. Bei SpaceX habe ich schon viel zu früh Gewinne mitgenommen. Ich denke jedoch, dass beide Werte für die Zukunft doch sehr großes Potential haben. Wäre es wir sie möglich sich die beiden Unternehmen mal anzuschauen? SpaceX ist in Zukunft wohl dabei. Sie hat eine sehr gute Internetseite, ich habe den letzte Raketenflug komplett von Anfang bis Ende gucken können, ich glaube ca. 55 Minuten. War sehr interessant, auch weil dokumentarisch begleitet wurde. Mir geht es vorrangig um die Fundamentalanalyse, denn charttechnisch ist das gerade sehr abenteuerlich.

Vielen Dank und Grüße

Franck

vielen herzlichen Dank für die schönen Perlen ;D

Die Perlen liegen nun sicher im Safe und warten nun darauf auch mal wie Diamanten zu leuchten :) manchmal gehen sogar solche Wünsche in Erfüllung ;D

Vielen, vielen Dank für all Ihre Mühe - es macht echte Freude Ihre Artikel zu lesen.

Herzliche Grüße

Lisa

Ich muss mich da entschuldigen. Da gibt es wohl keine Kooperation zwischen Nokia und SpaceX. da habe ich wohl die Nachrichten durcheinander gebracht. finde trotzdem beide Unternehmen interssant.

Danke

Nokia hat noch nicht bewiesen, dass sie nachhaltig profitabel sein können. Ich muss aber sagen, dass zumindest die Tendenz der letzten 18 Monate Mut macht.

Vielen Dank für Ihre Arbeit. Sehr interessant. Gibt es im SMI auch solche Perlen? Wäre schon wenn Sie aus dem SMI mal solche raussuchen könnten.

Viele Grüsse aus der Schweiz

Martin.M

danke schön für das UPDATE.

Soweit die Gehälter in den Konzernen weiterbezahlt werden (gedeckelt durch die KuG versteht sich) wird keine Revolution stattfinden. Die derzeitige deutsche Auftragslage wird durch die Bestellungen aus China dominiert. Der europäische Markt erscheint mir wie ein in Winterruhe gegangener Bär - ein Rad, das sich wie unter Beruhigungsmittel in einem Dornröschen-Halbschlaf dreht, in der Erwartung irgendwann wachgeküsst zu werden!

Warten wir ab, welche Korrekturen noch so hinter den Türen von 2021/2022 lauern. Spannend wird der Markt erst in 2-3 Jahren werden, wenn unsere guten, soliden Unternehmen - die immer noch !!!Inhaber!!! geführt sind, neue Aufträge bekommen - es ist ja Gott sei Dank nichts zerbombt, die Infrastruktur ist da.

Das Einzige was sich in den Bilanzen ändern wird, sind die hohen Verbindlichkeiten, die leider nicht durch Neuinvestitionen entstehen werden, sondern Verlust bedingt anwachsen werden. Aber auch das schaffen die guten Unternehmer!

Stagnieren Sie nicht, geben Sie nicht auf - verkaufen Sie sich nicht unter die Dächer der Konzerne, oder an stille Gesellschafter, die sie nicht kennen! Schauen Sie bitte nach vorne und nehmen Sie jede vom Staat angebotene Förderung mit! Minimieren Sie Ihre Verluste durch die Überbrückungsgelder!

Und noch eine kleine Erheiterung zum Schluss meiner Predigt:

Keine Angst vor dem Gespenst, meine Lieben! - es kann nun mal nicht lange sein Geld nur noch mit Impfungen und Impfstoffen verdienen ;D

Herzliche Grüße

...nochmals vielen lieben Dank an alle Mitarbeiter bei Cashkurs für Ihren unermüdlichen Tatendrang und Einsatz.

Omi Lisa

vielen Dank für Ihre Arbeit und das aktuelle Update.

Ich habe eine Bitte an Sie. Wäre es möglich, zu den Einschätzungen, Bewertungen und Tabellen den aktuellen Kurs mit zu vermerken ? Aus meiner Sicht wäre das sinnvoll, da sich ja viele Werte ( KGV, Dividendenrendite usw.) genau darauf beziehen.

Beste Grüße

Danke! Gilt das Gleiche eigentlich im Großen und Ganzen zu Fresenius?

Danke und Gruß

Di

Und nochmal allen Lesern ein herzliches Dankeschön für die rege Teilnahme an der Diskussion und das viele spannende und sehr nette Feedback!

Ich liebäugelte schon öfter mit Fresenius Med. Care und hatte den Titel aber aus den Augen verloren, durch diesen Artikel gelangte sie wieder auf meine Watchlist und ich konnte nun bei 56 Euro einsteigen.