Willkommen im Börsendschungel

Operatives Einkommen, Nettogewinn, Betriebsergebnis, Cashflow – Ja, was denn nun?! Viele Börsenneulinge, die sich die Mühe machen, Unternehmensmeldungen, Bilanzen und die eine oder andere Aktienanalyse zu lesen, werden von den vielen neuen Begriffen aus dem Aktionärsmilieu zu Beginn regelrecht erschlagen. Auf das Wesentliche heruntergebrochen ist die Materie aber kein Hexenwerk. Mit diesem Beitrag beleuchten wir zwei grundlegende Begriffe in der Unternehmensbilanz: den Gewinn und den freien Cashflow.

Ohne Moos nix los

Kein Unternehmen kann langfristig bestehen ohne nachhaltig Gewinne zu erwirtschaften. Aber warum gibt es dann Unternehmen, die scheinbar Jahr für Jahr Gewinne schreiben und trotzdem den Bach runter gehen? Ganz einfach, weil Gewinne auf dem Papier in einigen Fällen in der Realität gar nicht da sind. Schauen wir uns dazu beispielhaft die Gewinnentwicklung des deutschen Autozulieferers Leoni an.

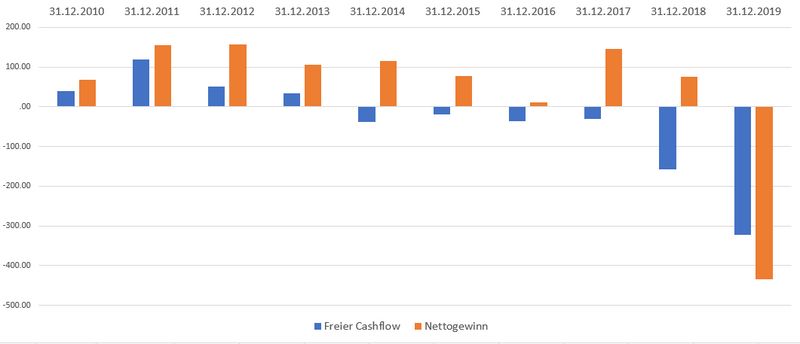

Von 2010 bis ins Jahr 2018 wies Leoni stets Gewinne in seiner Bilanz aus. Die Tendenz war aufgrund interner Probleme und des Umbruchs in der Automobilbranche zwar rückläufig, aber immerhin schrieb man noch schwarze Zahlen. Unbedarfte Anleger und so mancher Wirtschaftsjournalist waren zufrieden. Hätte man allerdings neben dem Gewinn auch die Entwicklung des freien Cashflows betrachtet, wäre sofort klar gewesen, dass bei Leoni grundsätzlich etwas nicht stimmen kann. Der freie Cashflow war nämlich schon seit 2014 Jahr für Jahr negativ.

Beispiel Leoni: Ein Fass ohne Boden - schon vor Corona

Ende 2018 schien die Welt für Leoni-Aktionäre noch in Ordnung. Immerhin wurden 75 Millionen Gewinn vermeldet, allerdings bei einem gleichzeitig negativen freien Cashflow von bereits 157 Millionen. Der Supergau ließ nicht lange auf sich warten und musste dann im Jahr 2019 mit einem Jahresnettoverlust von 434 Millionen Euro vermeldet werden.

Kein Pappenstiel im Verhältnis zur Eigenkapitalbasis. Diese schwand von 2018 bis 2019 von 1,075 Milliarden auf nur noch 634 Millionen Euro. Auch in den letzten Quartalen wurde Geld verbrannt. Aktuell beziffert sich das Eigenkapital von Leoni auf nur noch 403 Millionen Euro. Den weltweiten Lockdown als alleinigen Grund für die miserablen Zahlen zu nennen, wäre also nicht mehr als eine billige Ausrede. Schon in den Jahren zuvor floss unterm Strich mehr Geld raus, als reinkam.

Quelle: sentieo/Refinitiv/eigene Darstellung

Wie aber kommt es zu so massiven Unterschieden zwischen den beiden Parametern? Der Grund liegt darin, dass es etliche Faktoren gibt, die in der klassischen Gewinn- und Verlustrechnung nicht berücksichtigt werden, für eine korrekte Unternehmensbewertung aber essenziell sind. Anhand eines fiktiven Beispiels bei Leoni zeigen wir zwei wesentliche Einflussfaktoren auf.

Eine Forderung ist noch lange kein Gewinn

Leoni verkauft Fahrzeugkomponenten an einen Kunden. Der Erlös aus diesem Geschäft wird als Gewinn in der G&V ausgewiesen. Solange Leoni für den Verkauf der Fahrzeugteile von seinem Kunden noch keinen Cent auf sein Konto überwiesen bekommen hat, verändert sich der Kassenbestand bei Leoni auch nicht zum Positiven. Es besteht lediglich eine Forderung gegenüber dem Kunden, die sich in der Bilanz wiederfindet.

Die Cashflow-Berechnung berücksichtigt diese Problematik. Erst wenn Leoni’s Kunde die ausstehende Verbindlichkeit tatsächlich begleicht, springt auch der freie Cashflow an. In der Cashflow-Berechnung existiert der Gewinn also erst dann, wenn die Zahlung tatsächlich auf Leoni’s Konto eingegangen ist.

Sollte der schlimmste Fall eintreten, und der Kunde von Leoni pleitegehen, wären die Forderungen ihm gegenüber über Nacht wertlos oder müssten zumindest stark in Frage gestellt werden. Wobei das Eintreiben von Forderungen im Fall vom deutschen Automobilzulieferer gar nicht das Problem ist.

Investitionen in der G&V = ‚Unterm Radar‘

Ein weiterer Faktor, der in der G&V erst mit Verzögerung berücksichtigt wird, sind Investitionen, die ein Konzern tätigen muss. In der G&V erscheinen nur die Ausgaben, die für den laufenden Betrieb benötigt werden, also beispielsweise für Rohstoffe, Strom und Heizung oder die Verwaltung.

Der Zukauf von neuem Equipment, Fahrzeugen oder die Investition in neue Fabriken wird in der Bilanz ersichtlich, allerdings nicht in der G&V. In der G&V eines Jahres finden sich nur Ausgaben für Mittel wieder, die innerhalb von zwölf Monaten verbraucht werden.

Langfristige Investitionen, beispielsweise in eine neue Fertigungsanlage, finden sich aus diesem Grund also nicht in der G&V. In Form von Abschreibungen haben diese langlebigen Güter allerdings in den Jahren ab der Investition wieder auf die G&V Einfluss. Diese Abschreibungen vermindern also den Gewinn durchaus. Der freie Cashflow wiederum wird von diesem Posten nicht beeinflusst, da effektiv kein Geld aus dem Unternehmen fließt.

Bei einem Bau einer Fabrik fließt also Geld aus dem Unternehmen, im ausgewiesenen Gewinn finden sich diese Ausgaben allerdings nicht wieder. Auch dieses Problem löst die Cashflows-Berechnung. Die Investitionsausgaben werden hier unter dem Punkt CAPEX berücksichtigt und abgezogen.

Durch den Umbruch in der Automobilindustrie in den letzten Jahren war Leoni dazu gezwungen, den Konzern umzubauen und viel Geld zu investieren. Bis dato haben sich diese Investitionen aber nicht ausgezahlt. Man hat sich offensichtlich - und zum Leidwesen aller Beteiligten - übernommen.

‚Optimiert‘ wird in beide Richtungen

Es kann aber auch andersrum laufen. Viele erfolgreiche Konzerne nutzen Bilanztricks, um ihr Geschäft schlechter darzustellen, als es tatsächlich ist. Der Vorteil daraus besteht in weniger Steuern, die man an Vater Staat zahlen muss. Am Beispiel von Apple lassen sich sogar systematische ‚Untertreibungen‘ vermuten.

Quelle: sentieo/Refinitiv/eigene Darstellung

Nicht entweder, oder – sowohl als auch!

Das soll jetzt nicht heißen, dass die in der G&V vorgefundenen Daten nutzlos sind. Ganz im Gegenteil. Um zu prüfen, wie gut ein Geschäftsmodell funktioniert und ob das Management es versteht, das Tagesgeschäft zu regeln, ist die G&V die erste Anlaufstelle. Gerade die Begutachtung der verschiedenen Margenarten sorgt für einen guten ersten und groben Überblick.

Nur ist es eben wichtig, zusätzlich auch die Cashflow-Rechnung zu konsultieren. Mit der aufschlussreichen Kennzahl ‚Free Cash Flow/Net Income‘ lässt sich auf einen Blick prüfen, wie sich das Verhältnis zwischen Gewinn und freiem Cashflow in den letzten Jahren verändert hat.

Beim Beispiel Leoni hätte die Kennzahl bereits im sehr guten Jahr 2012, in dem Leoni 156 Millionen Euro Gewinn geschrieben hat, die Alarmglocken schlagen lassen. Dem satten Gewinn standen lediglich 51 Millionen Euro an freiem Cashflow gegenüber, was ein Free Cash Flow/Net Income von 0,33 ergab. Einfach gesprochen hat Leoni in diesem Jahr pro jedem Euro Gewinn nur 33 Cent in freien Cashflow umwandeln können. Und mit jedem neuen Jahr verschlechterte sich die Kennzahl.

Allerdings war das Marktumfeld damals gut, das Thema E-Mobility fand mediale Beachtung und Leoni galt mit seinen Lösungen für E-Auto-Ladestationen und die Verkabelung von E-Autos für viele als klarer Profiteur des neuen Antriebstrends. Die Aktie galt als gefeierter Star aus der zweiten Reihe.

Von der Fantasie ist inzwischen nicht mehr viel übriggeblieben. Aktuell ist die Aktie, die - nach dem 2018 gebildeten Allzeithoch bei 66 Euro - inzwischen nur mehr bei sechs Euro tendiert, nur noch ein Trauerspiel und ein Fressen für Spekulanten.

Zu hoffen für die knapp 95.000 Beschäftigten und die gebeutelten Aktionäre bleibt hier letztlich, dass das Unternehmen noch einmal die Kurve kriegt und in den kommenden Jahren wieder profitabel wird.

„Was heißt das konkret für mich?!“

Statt sich wie die Mehrzahl der Börsenteilnehmer allein auf den Gewinn oder den Gewinn pro Aktie zu fixieren, sollte überdies auch ein Blick auf die Cashflow-Rechnung geworfen werden. Bösen Überraschungen kann schon allein damit in vielen Fällen vorgebeugt werden.

Mit diesem Beitrag hoffen wir, etwas Klarheit zum Thema Gewinn und Cashflow gebracht zu haben. Nun geht der Aufruf an Sie, lieber Leser. Welche Kennzahl, welches Fachwort, welches Thema ist für Sie bis heute ein Buch mit sieben Siegeln? Nutzen Sie einfach die Kommentarfunktion! Wir werden uns bemühen, so viele Begriffe wie möglich in verständlichen Worten für Sie aufzubereiten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Ihre Meinung?

Ich hätte da einige Ideen für weitere Erläuterungen:

1. Ich stosse immer wieder auf Beschreibungen, wie die "Fair Value" einer Aktie nach diesem oder jenem Ansatz berechnet wird. Bei den meisten Ansätzen finde ich Formeln, die zunächst einfach aussehen, dann aber bei Angaben für "Kapitalkosten" und "Wachstum" in tiefen Nebel abtauchen. Wenn man mal von dem guten alten Benjamin Graham absieht, meinen die meisten mit Kapitalkosten komplexe Diskontierungsverfahren, die eine ganze Reihe von Annahmen zugrundelegen, die man entweder nicht hat oder die Zeit nicht hat, sich diese zu beschaffen.

Daher wäre es hilfreich ein paar gute Daumenregeln für die Kapitalkosten und das anzunehmende Wachstum zu haben. Rechne ich beispielsweise bei einem Unternehmen wie Intel mit 8% Kapitalkosten oder besser 10% oder sind wir mittlerweile eher 3% angebracht? Diese Zahlen haben einen immensen Einfluss auf den Fairen Aktienwert in der angewandten Formel. Oder kann ich hier als Kapitalkosten einfach meine erwartete Rendite einsetzen, die das Investment mir in 5 bis 10 Jahren liefern sollte?

2. Wenn von Wachstum die Rede ist, scheint jeder etwas anderes zu meinen (Gewinnwachstum - welches nimmt man eigentlich wann?, Umsatzwachstum, Buchwertwachstum,...). Wie schätzt man das Wachstum eines Unternehmens am besten ein und trifft auf dieser Basis dann Annahmen für den Fair Value einer Aktie. Manche sprechen hier von der sogenannten "windkorrigierten" Wachstumsrate, was die Schwammigkeit dieses Begriffs gut ausdrückt.

3. Last but not least, wären einige Hinweise zu dem Screening-Prozess und der anschliessenden Berechnung des Fair Value äusserst hilfreich.

- Welche Kennzahlen wählt man mit welcher Priorität/Reihenfolge und mit welchen Limits im Screener?

- Wo bekommt man am besten historische Angaben zu den diversen Kennzahlen, die oft Durchschnittswerte aus historischen Zahlen (zB 10 Jahre) sind?

- Mit welchen Tools arbeitet man hier am besten? Ich mache die Erfahrung, dass man mehrere Seiten konsultieren muss, um auf die gesuchten Zahlen zu stossen. Das ist zeitaufwendig und fehleranfällig. Langsam komme ich zu der Überzeugung, dass einem am Ende nichts anderes übrigbleibt als sich selbst die Rohdaten zu beschaffen und in die Formeln für die betreffenden Kennwerte einzusetzen.

-Wo findet man zB die Rohdaten von möglichst vielen Unternehmen am besten abrufbar?

- ...

Danke.

Mit selbstgemachten Regeln kann man sich natürlich besser darstellen.

Alles natürlich nur zum Besten der Aktionäre. Natürlich nicht etwa zur Kurspflege und schon gar nicht um die Boni der hart (für sich selbst?!) arbeitenden Manager aufzuproppen. Oder?

Eine weitere Frage habe ich noch zum Free-Cashflow. Der Free-Cashflow ergibt sich doch grob gesagt aus dem operativen Cashflow abzüglich der notwendigen Investitionen in Sachanlagen usw.. Ist das richtig?

Und aus dem Free-Cashflow erkennt man ja wie viel für die Aktionäre übrig bleibt, oder es werden sogar in manchen Unternehmen Dividenden gezahlt. Und es gibt auch Unternehmen die aufgrund dem Druck der Anleger dazu gezwungen sind immer eine Dividende zu zahlen, nur weil sie die Anleger nicht verärgern wollen. Und das selbst wenn es angebracht wäre, die Dividende mal auszusetzen und das Geld in sinnvollere Investitionen zu stecken. Daher zu meiner Frage:

Wie und wo muss man nachschauen, wenn man bei einem Unternehmen herausfinden will, wie es seinen Cashflow generell verteilt bzw. sinnhaft damit wirtschaftet? Ich will nämlich anhand dessen herausfinden, ob ein Unternehmen seine Augen immer nur beim Anleger hat und zu wenig beim Erhalt des Geschäfts.

Ich nutze normal Finanzen.net

Und für den Free cashflow macrotrends.com

Vielen Dank Christof von Wenzl & CK!!!