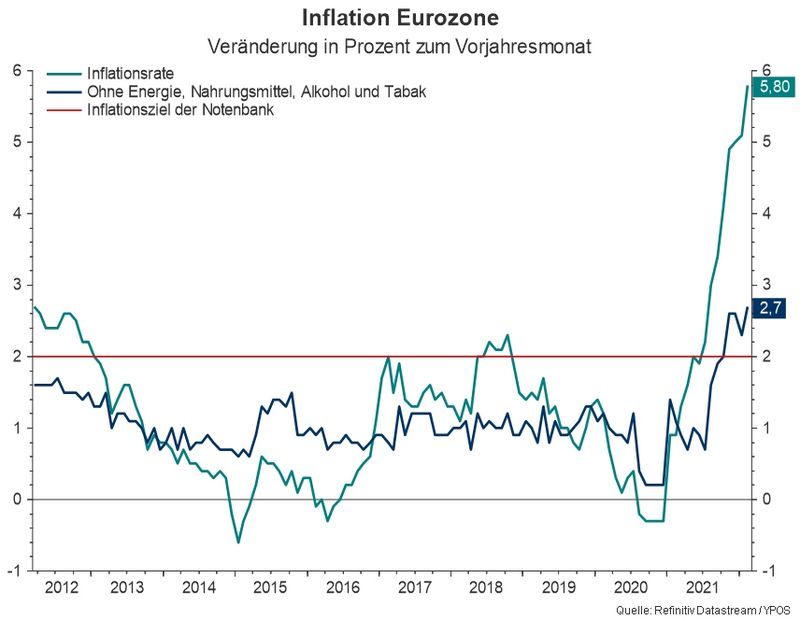

Inflation in Deutschland und der Eurozone

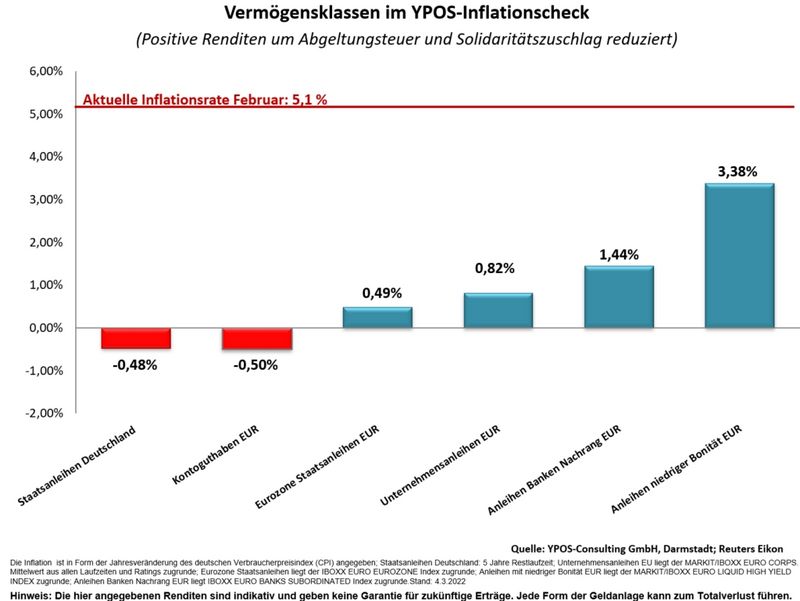

Nach Lesart des statistischen Bundesamtes sind die Konsumentenpreise in Deutschland im Februar 2022 gegenüber dem Vorjahresmonat um 5,1 Prozent gestiegen. Im Vormonat betrug der Anstieg gegenüber dem Vorjahresmonat 4,9 Prozent. Für die gesamte Eurozone wird ein Anstieg der Verbraucherpreise in Höhe von 5,8 Prozent erwartet. Die Kerninflationsrate für die Eurozone liegt bei 2,7 Prozent.

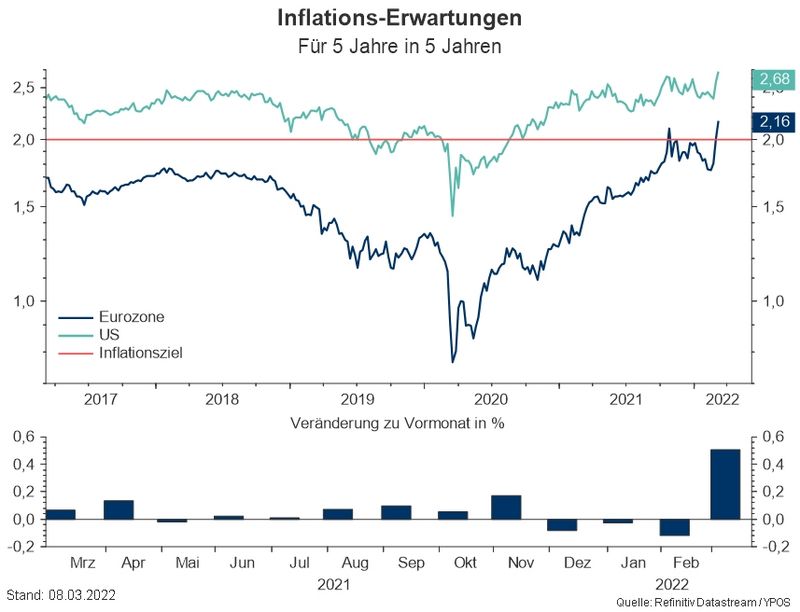

Langfristige Inflationserwartungen ebenfalls gestiegen

Die langfristige Inflationserwartung für fünf Jahre in fünf Jahren liegt bei knapp 2,16 Prozent.

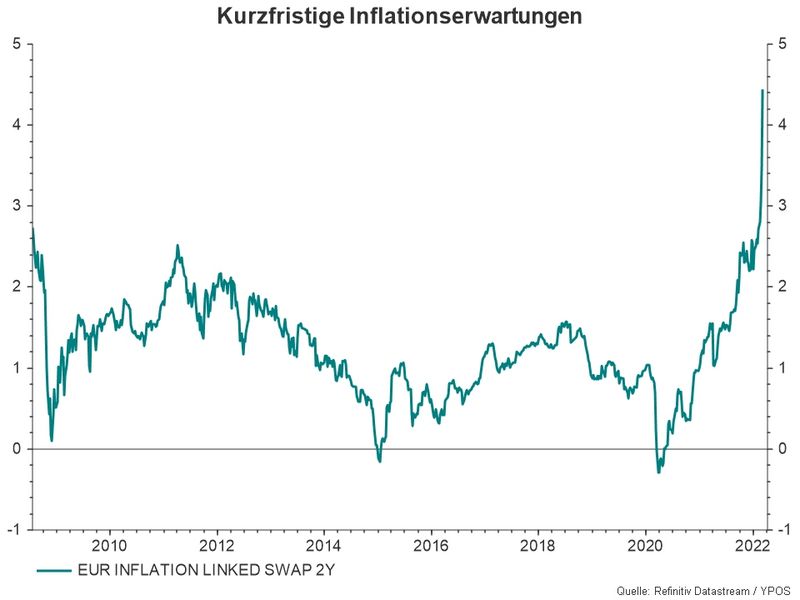

Die kurzfristigen Inflationserwartungen sind noch deutlicher nach oben angestiegen.

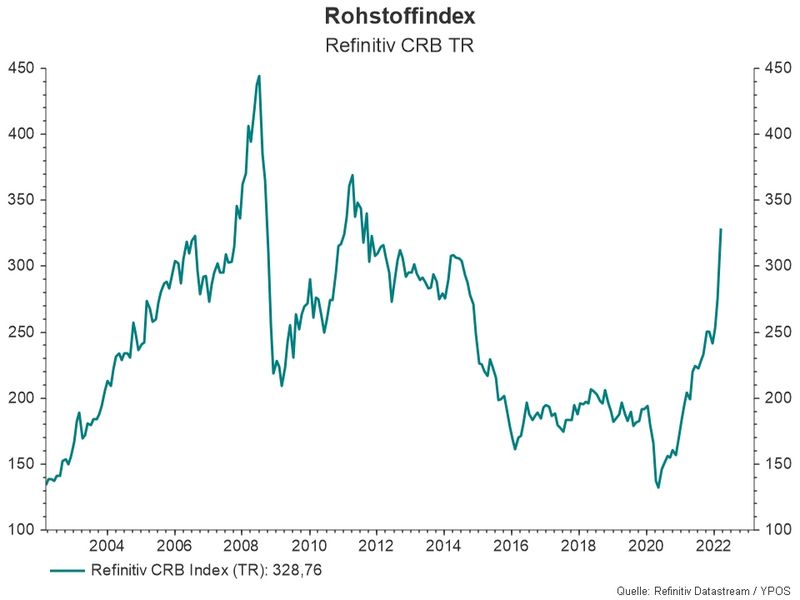

Diese reflektieren den breiten Anstieg der Rohstoffpreise. Dieser ist nicht auf Energierohstoffe begrenzt, sondern zeigt sich auch in den massiven Preissteigerungen für Vorprodukte von Nahrungsmitteln.

Der Krieg in der Ukraine und die Sanktionen gegen Russland sind hier die offensichtlichen Treiber. Die hohen Inflationsraten erhöhen den Handlungsdruck auf die Notenbanken. Andererseits erfordern die negativen Effekte des Krieges eine stützende Geldpolitik. Mittelbar lassen sich damit auch Konjunkturmaßnahmen und fiskalpolitische Instrumente unterstützen. Die Aussage, dass Notenbanken keine „Feuerkraft“ mehr haben, weil die Zinsen steigen müssen ist daher mit Vorsicht zu genießen.

Das Risiko einer, zumindest temporären, Stagflation ist deutlich angestiegen. Die höhere Eintrittswahrscheinlichkeit und die nicht abzuschätzende Dauer einer solchen Phase erhöhen die Komplexität in der Umsetzung von Anlagestrategien.

„Was bedeutet das konkret für mich!?“

Negative Realzinsen bilden den strategischen Rahmen der mittelfristigen Vermögensplanung. Regierungen und Notenbanken werden weiterhin in den Konjunkturzyklus und marktwirtschaftliche Prozesse eingreifen. Stützungsmaßnahmen kosten Geld und werden durch die Geldpolitik unterstützt werden. Anleger sollten sich dementsprechend langfristig positionieren und sich nicht von täglichen Schlagzeilen oder Prognosen von einer passenden Anlagestrategie abbringen lassen. Die Rückzugspunkt ist nie „Cash“, sondern die individuelle strategische Vermögensstruktur.

Kommentare

Spannend ist der aktuelle Chinacrash. Können Sie bitte bei Gelegenheit hierüber Ihre Einschätzung geben?

Krisen bieten bekanntlich Chancen.