Prolog: Appell an Eliten Kontinentaleuropas!

Es gilt, die Fehler der Vergangenheit zu erkennen und daraus Handlungsansätze zu definieren und umzusetzen. Auch ist es elementar, einen Plan für Kontinentaleuropa zu entwerfen, der Antworten und Perspektiven für eine erfolgreiche Zukunft eröffnet.

Ein Katalysator für diese Erkenntnisse liegt in der veränderten US-Politik, die mit dem Begriff eines „gutmütigen Hegemon“ nichts gemein hat.

Ganz im Gegenteil hat die US-Administration (Trump, CBS, 14. Juli) öffentlich Europa als „Feind“ klassifiziert, den es zu schwächen gilt. Manch ein transatlantisch verankerter Europäer mag widersprechen und den Begriff „Freundschaft“ bemühen und sentimental den Vorgängern Trumps nachtrauern. Das wäre unsachlich, denn auch diese Präsidenten agierten nach dem Motto „America first“, aber mit einem beschwichtigenden Marketing.

In der Doktrin der US-Außenpolitik gibt es den Begriff „Freund“ nicht, sondern solitär den Begriff „Partner“. Ein Ex-US-Botschafter definierte es mir gegenüber dezidiert. Er betonte, dass die USA nur Partner für ihre Zwecke haben und wir in Europa endlich erwachsen werden sollten. Letzterem stimme ich zu.

Die anhaltende politische Pubertät, in der sich die EU seit Beitritt des UK windet, ist bezüglich der sich dynamisch entwickelnden Welt irritierend. Ein hochrangiger Vertreter der Zentralbank Chinas sagte mir vor Jahren auf einem Treffen, dass China Europa als Absatzmarkt höher schätze als den US-Markt und dass man an europäischen Unternehmen sehr interessiert sei. Aber Europa fände außenpolitisch nicht statt.

Mit wem solle Peking reden? Mit Brüssel, Berlin, Paris, London, Athen, Wien oder Warschau? Er wies damit auf den disharmonischen Chor Europas hin. Diese Disharmonie ist Ausdruck außenpolitischer Impotenz und nicht tolerierbar.

Die Welt stellt sich derzeit dynamisch neu auf. Die finanzökonomischen Machtachsen verschieben sich sportlich zu Lasten des „Westens“. Die politische Balance muss sich als Konsequenz zu Lasten des „Westens“ verändern.

In dieser Situation als Kontinentaleuropa bestenfalls unterproportional außenpolitisch agieren zu können, unter Umständen solitär als US-Fahnenhalter wahrgenommen zu werden, kommt einem massiven politischen Bedeutungsverlust gleich, dem perspektivisch auch ein ökonomischer Bedeutungsverlust folgt.

Warum ist das so bedenklich? Kontinentaleuropa ist das ökonomische Powerhouse der Welt. Mit circa 4,6% der Weltbevölkerung stellt die Eurozone rund 60% des innovativen Kapitalstocks (Hidden Champions) dieser Welt.

Dieser Kapitalstock ist das Lebens- und Zukunftselexier für unsere Wirtschaft und Gesellschaft. Dieser Kapitalstock ist entscheidend für die politische Stabilität in Kontinentaleuropa. Gerade der Angriff der USA auf Europa verdeutlicht, dass Kontinentaleuropa eine außenpolitische Verteidigungsfähigkeit haben muss, denn dieser noch so starke Kapitalstock verlangt nach angemessener Verteidigung bei unangemessenen Angriffen. Außenpolitische Gleichschaltung nach Interessenlage der USA stellt keine veritable Option dar.

Ergo muss sich Europa neu definieren. So wie es bei den Unternehmen um „Business of Scale“ geht, verlangt die europäische Struktur „Politics of Scale“ um dem Standort Attraktivität zu sichern. Anders ausgedrückt sind die Stimmen, die derzeit nationalistisch und populistisch laut dröhnen, Verfechter einer Politik von gestern, die überhaupt nicht zu den veränderten strukturellen Rahmenbedingungen der Unternehmen in der globalen Wirtschaft passen.

Wer glaubt, als kleine nationalstaatliche Einheit attraktiv für global aufgestellte Unternehmen zu sein und deren Interessen sinnstiftend vertreten zu können, um Jobs und Zukunftsfähigkeit für den eigenen politischen Raum zu kreieren, irrt sich gewaltig. Das Brexit-Drama belegt diesen Zusammenhang eindringlich.

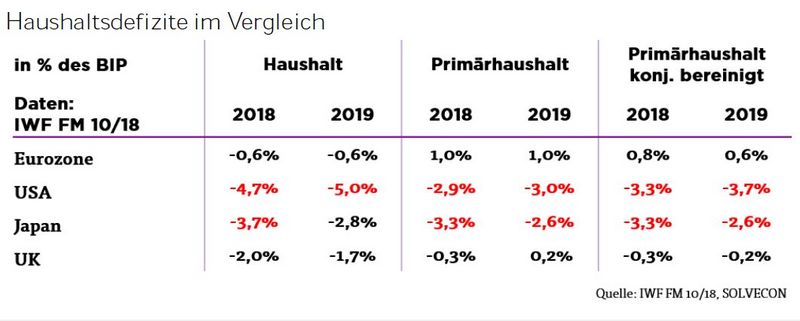

Natürlich würde ein politisch geeintes Europa eine Machtfrage im sogenannten „Westen“ aufwerfen. EU-Handelsbilanzüberschüsse als Ausdruck attraktiver Güter, geordnete öffentliche Haushalte (IWF-Prognose Eurozone -0,6% des BIP 2019 versus -5% USA) und ein einmaliger Kapitalstock stünden für starke Zukunftsfähigkeit des kontinentaleuropäischen Hauses.

Wie agieren US-Vertreter? In Richtung europäischer Einheit oder Zerfall? Achten Sie auf Stephen Bannon und auch den einen oder anderen US-Botschafter frei nach dem Motto: Divide et Impera! Das sind aber nur die Spitzen der US-Eingriffe in europäische Politik hinsichtlich der zur Verfügung stehenden Potenz der politischen Netzwerke und der US-Macht in den Sektoren der Nachrichtendienste und der neuen Medien (u.a. Snowden). Die Zeit europäischer Naivität sollte abgelaufen sein, wenn Souveränität, also echte Selbstbestimmung, nicht zu einer Floskel degenerieren soll.

Welche Fehler haben wir in der EU und in der Eurozone gemacht (grober Ansatz)?

- Abwenden vom Ziel der politischen Union (Achse De Gaulle/Adenauer) hin zum Ziel nur der Wirtschaftsunion mit dem Beginn der Beitrittsverhandlungen mit dem UK (Anstoß auch aus den USA) in der Phase 1965-1973.

- Erweiterungen der EU/Eurozone unter Missachtung der Aufnahmekriterien. Wer bei Eintrittskriterien latent nivelliert, hat am Ende selbst kein Niveau!

- Unterordnung unter die außenpolitischen Ziele der USA (Wirkungen in den Sektoren der Erweiterungen der EU, der Eurozone und der Nato).

- Aufgabe der Ostpolitik mit Russland. Beginn der Konfrontationspolitik durch Wortbrüche (u.a. Nato-Osterweiterung) und Einstellung diplomatischer Formate durch den Westen.

- Vernachlässigung eigenständiger militärischer Strukturen nach 1990 mit der Folge zunehmender Abhängigkeit von den USA.

Wo sollten die Ziele Kontinentaleuropas liegen (grober Ansatz)?

- Vertretung europäischer Interessen, das heißt Vertretung der Interessen der Menschen innerhalb unseres politischen Raumes und nicht außerhalb des politischen Raumes (dann nimmt Zustimmung zu Europa auch wieder zu!).

- Massiver Widerstand gegen US-Recht, das supranational Wirkung erzielen soll (Frage der Souveränität/totalitärer Ansatz der US-Politik).

- Mitglied der EU oder der Eurozone kann nur werden, wer die Bedingungen vollständig erfüllt.

- Europa der zwei Geschwindigkeiten: Die Eurozone (nicht EU!) entwickelt sich sukzessive zu den Vereinigten Staaten Europas mit eigener Verteidigung, Außenpolitik und Haushalt bei hohem Maße an Subsidiarität für die teilnehmenden Länder wegen der heterogenen Wirtschaftsstruktur.

- Neuausrichtung der Außenpolitik mit dem Ziel der Landbrücke von Lissabon bis Wladiwostok als auch Partizipation an dem Projekt „One Belt - One Road“. Die Zukunft liegt im Osten!

Kann die Historie der Hanse Akzente für die Vereinigten Staaten Europas liefern? Auf jeden Fall, da Wirtschaftspolitik immer auch Friedenspolitik ist. Die Rolle Europas muss die des Mediators zwischen den Blöcken sein.

Es gilt, mit allen gute Geschäfte zu machen. Die gemeinsamen Geschäfte kreieren gemeinsame Interessen. Aus Geschäft entwickelt sich Wohlstand. Aus Wohlstand ergibt sich Freiheitswille vor dem Hintergrund des jeweiligen kulturellen Erbes. Dieses skizzierte Verhalten Kontinentaleuropas entspräche dem Begriff der Toleranz im europäischen humanistischen Kontext, es eröffnete Aussicht auf Frieden, Zukunftsfähigkeit und Prosperität!

„US-Regime- Change“ mit europäischer Toleranz, die Form der Verbreitung „westlicher Werte“ der letzten 28 Jahre, steht dazu im Widerspruch! Diese Politik kreierte erst die Flüchtlingsströme und den kulturellen Hass als Basis von Terroranschlägen. Es ist Zeit für Neuausrichtungen, sonst geht die Zeit und Zukunft an Europa vorbei!

Die Zeit des aktuellen Umbruchs ist die Chance, Fehler zu korrigieren und Chancen zu leben!

Konjunkturausblick 2019

Das Jahr 2018 startete mit einer starken globalen Konjunkturlage. Im Verlauf des Jahres nahm die Konjunkturdynamik nicht wegen endogener, sondern hinsichtlich exogener Risiken ab. Primär wirkten sich der Nordkoreakonflikt und im weiteren Verlauf die von den USA induzierten Handelskonflikte mit Mexiko, Kanada, der EU und schlussendlich mit China belastend aus. Das Brexit-Drama schürte im Verlauf zunehmende Risikoaversion. Der Haushaltskonflikt zwischen Italien und der EU rundete das Bild der exogenen Risikofaktoren im vierten Quartal ab.

Wie sieht die Risikolage für die Weltwirtschaft zum Jahresende 2018 aus?

- Der Nordkoreakonflikt wird nach aktuellem Kenntnisstand auf diplomatischer Bühne gelöst.

- Handelsabkommen im Verbund USA, Mexiko und Kanada sind erfolgreich verhandelt.

- Der Handelskonflikt der USA mit der EU wurde entschärft. Lösungen sollen jetzt auf Verhandlungsebene erzielt werden.

- Der Handelskonflikt der USA mit China wurde in letzter Minute entschärft. Lösungen sollen bis 1. März 2019 auf Verhandlungsebene vereinbart werden.

- Der Haushaltsstreit zwischen Italien und EU nahm zuletzt in der Intensität ab. Rom zeigt Kompromissbereitschaft.

- Das Brexit-Drama hält an. Keine Partei im britischen Parlament will einen ungeordneten Abschied des UK aus der EU, ebenso wenig die EU. Diesbezüglich liegt die Wahrscheinlichkeit einer Vermeidung eines ungeordneten Brexits bei circa 75%.

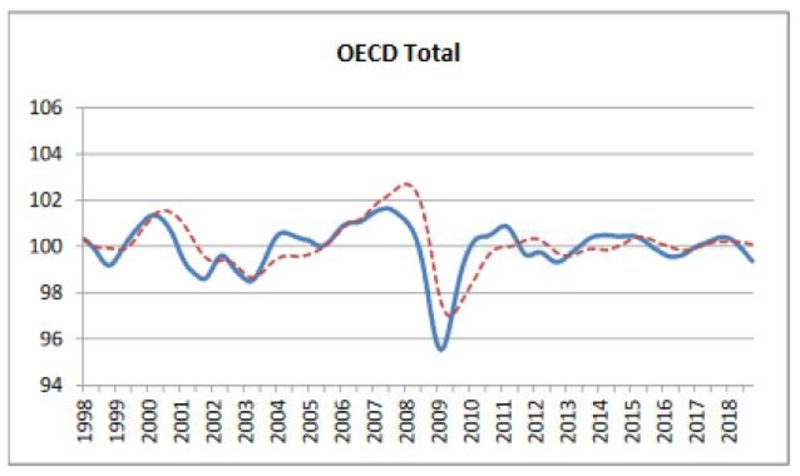

Der OECD-Frühindikator (LEI) sank für den Raum der OECD zuletzt unter die Marke von 100 (= durchschnittliches Wachstum). Der Index spiegelt damit den Einfluss der US-Politik auf die globale Wirtschaft.

©OECD

Es bleiben profunde Risiken exogener Natur auch im Jahr 2019 erhalten, allen voran der Handelskonflikt USA/China.

Welche Maximalbelastung kann der Weltwirtschaft bei einer Eskalation aus dem Konflikt USA/China widerfahren?

Unterstellt man als kritischstes Szenario 25% Zoll auf alle US-Importwaren (circa 500 Mrd. USD) aus China, summierte sich der Schaden auf 125 Mrd. USD, den US-Unternehmen und US-Verbraucher zu tragen hätten. Da es in den USA und in der Weltwirtschaft kurzfristig keinen Ersatz für diese Produktion aus China gibt, wären die belastenden Mengeneffekte auf chinesische Exporte überschaubar. Sie stellten sich auf nicht mehr als 10% - 15%, also auf ein Volumen in Höhe von 50 - 75 Mrd. USD. Es gäbe Preiseffekte in der US-Wirtschaft, Bremseffekte im US-Konsum und eine Verschlechterung der Bedingungen für Investitionen in den Vereinigten Staaten.

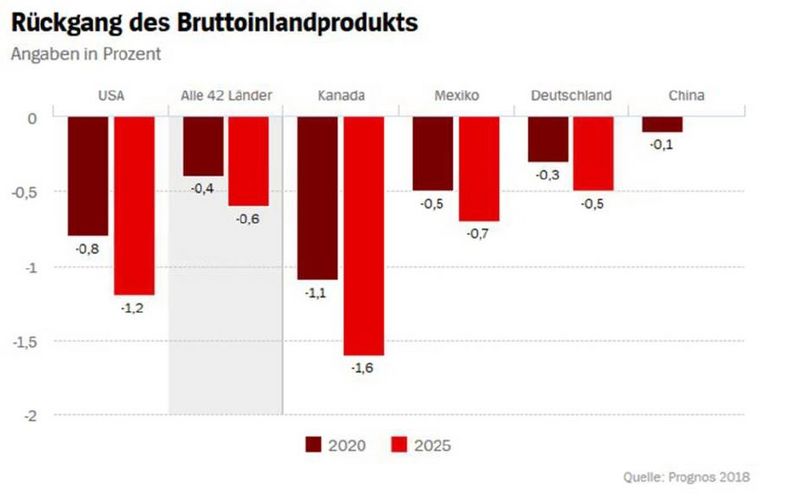

Das Prognos-Institut hat Ende 2018 eine Studie zu den Folgen der US-Zollpolitik erstellt, die im Ergebnis der von der EZB vorgelegten Studie aus dem Herbst 2018 nahekommt. Die Folgen sind mit der Ausnahme Kanadas für die USA belastender als für andere Wirtschaftsräume. Anders ausgedrückt würde eine fortgesetzte Forcierung dieser US-Maßnahmen genau das Gegenteil dessen bewirken, was man in den USA konjunkturell und strukturell erreichen will.

Nachfolgende Grafik stellt die Berechnungen des Prognos-Instituts dar. Das Prognos-Institut hat einmal die Belastungen auf das BIP per 2020 und per 2025 ermittelt.

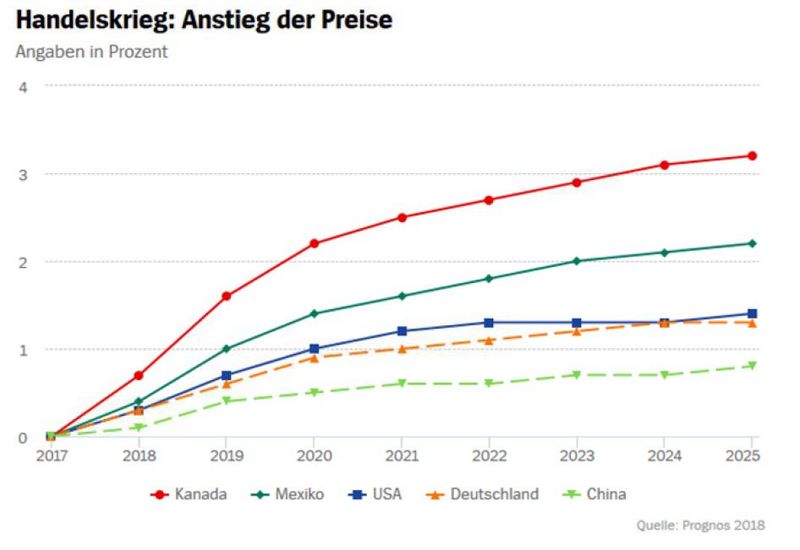

Die inflationären Folgen der US-Politik wurden auch von Prognos berechnet. Nachfolgende Grafik belegt eindrucksvoll, dass die Belastungen in Kanada, Mexiko und den USA markant ausfielen, nicht jedoch in China!

Genau diese Wirkungskette stünde im diametralen Widerspruch zu den Zielen, die die US-Administration für die eigene Wirtschaft zu verfolgen vorgibt und impliziert analog zu den Mustern der Krisen mit Mexiko und Kanada am Ende eine deeskalierende Vertragslösung.

Mehr noch würde eine Eskalation zu einem erhöhten Risiko einer potentiellen Isolierung der USA führen, da der Rest der Welt, der für 85% der Weltwirtschaft steht, sich perspektivisch entscheiden müsste, wo das nachhaltige Wachstum und die entscheidende Substanz der Weltwirtschaft liegt. Die Antwort liegt auf der Hand. Das wäre jedoch kein digitaler, sondern ein sukzessiver Prozess.

Der Preis eines eskalierenden Konflikts wäre nur dann für das politische Establishment der USA vertretbar, wenn geopolitische Machtansprüche unter Ignoranz des Isolationsrisikos höher bewertet würden als konjunkturelle und gesellschaftspolitische Stabilität in den USA. Dieser Aspekt stellt ein Risiko in Höhe von circa 35% für die nachfolgende Prognose des weiteren Verlaufs dieses Konflikts dar.

Eine Entschärfung des Konflikts setzte positive Impulse für die Weltwirtschaft und die Finanzmärkte. Die Wahrscheinlichkeit für dieses Szenario liegt bei 65%.

Das Maß an Unprofessionalität, das uns aus London erreicht, ist sportlich:

Das Brexit-Drama hält an. Keine Partei im britischen Parlament (lediglich einzelne Fraktionen innerhalb der Parteien) will einen ungeordneten Abschied des UK aus der EU. Auch die EU hat kein Interesse an einem unregulierten Brexit. Die EU ist und wird nicht bereit sein, den Austrittsvertrag neu aufzuschnüren. Freundliche Absichtsbekundungen mögen verhandelbar sein.

Der zunehmende innenpolitische Druck auf die britischen Parlamentarier impliziert eine Neuausrichtung zur Vermeidung eines ungeordneten Brexits. In diesem Zusammenhang ist auch ein Exit vom Brexit nicht auszuschließen. Die Wahrscheinlichkeit für die hier skizzierte Wendung liegt bei circa 75%.

Ein geordneter Brexit als auch ein Exit vom Brexit stünden für eine deutliche Reduktion der Risikoaversion in der Weltwirtschaft und an den Finanzmärkten.

Der ungeordnete Brexit bleibt als Risiko mit einer Wahrscheinlichkeit von 25% ernst zu nehmen. In diesem Falle würden voraussichtlich adhoc zwischen dem UK und der EU Notfallmaßnahmen mit Laufzeiten von 6-12 Monaten vereinbart, um das daraus resultierende Chaos auch aus humanitären Gründen gegenüber unseren Mitmenschen im UK aufzufangen. Die Transaktionskosten wären bei dieser Variante kurzfristig hoch. Mittel- und langfristig profitierte Kontinentaleuropa stärker vom ungeordneten Brexit als vom geordneten Rückzug Großbritanniens durch deutlich stärker ausfallende Verlagerungen des Kapitalstocks aus dem UK heraus nach Kontinentaleuropa.

Die Folgen des ungeordneten Brexit würden 2019 die Weltwirtschaft mit circa 0,1% des Welt-BIP belasten. Diese Belastung träfe insbesondere Europa.

Das Maß an Unprofessionalität, das uns aus Rom erreicht, ist auch bemerkenswert:

Die Regierung in Rom übte sich in dem Politikversuch mit den konsumtiven Rezepten, die zur prekären Haushaltslage Italiens führten, Zukunft gestalten zu wollen. Dieser Eingriff in die Stabilitätspolitik der anderen 18 Länder der Eurozone zwang die EU-Kommission, Italien zur Ordnung zu rufen.

Das demokratische Mandat, das die Regierung in Rom erhalten hat, legitimiert Rom nicht, alle anderen 18 Länder der Eurozone zu destabilisieren, denn Rom wollte demokratisch legitimiert diese Mitgliedschaft in diesem Club der Eurozone nahezu um jeden Preis (1998) und diese Mitgliedschaft bindet Rom an die Stabilitätsmechanismen. Das gilt umso mehr, als dass Rom ohne die Solidarität der Eurozone und der EZB längst gescheitert wäre.

Der Haushaltsstreit zwischen Italien und der EU nahm zuletzt in der Intensität ab. Rom zeigt Bereitschaft zu Verhandlungen.

Die Wahrscheinlichkeit einer Lösung dieser Problematik liegt bei mehr als 80%.

Weitere latente politische Krisenherde:

Ukrainekonflikt:

Der Korruptionsgrad ist in der Ukraine historisch hoch. Die Diskriminierung von Minderheiten ist ausgeprägt. Die Bedingungen der EU-Assoziierung waren und sind nicht erfüllt.

Lernt die EU aus den Fehlern der Erweiterungen?

Wer latent nivelliert, hat selbst kein Niveau! Eine Lösung ist nur mit Russland und der EU, besser ohne die USA möglich!

Naher Osten:

Insider wissen, dass der „Westen“ jegliche Glaubwürdigkeit vor Ort verspielt hat. Wann zwingt die Anerkennung der Realitäten zu neuer Realpolitik?

Potentielle politische Krisenherde:

Frankreich:

Verschärfung der innenpolitischen Krise 25%Wahrscheinlichkeit

USA:

Eskalation zwischen Trump und Establishment 40%Wahrscheinlichkeit

Fazit:

Vor diesem Hintergrund der exogenen, der politischen Risiken, von denen eine Vielzahl insbesondere an den Aktienmärkten Europas und der Schwellenländer zu Teilen diskontiert sind, erwartet uns ein weiteres volatiles Jahr in der Realwirtschaft und an den Finanzmärkten.

Betrachtung des ökonomischen Umfelds (endogen)

Bevor das Augenmerk auf quantitative Prognosen fällt, bedarf es einer Betrachtung des qualitativen Hintergrunds der wirtschaftlichen Expansion. Dabei muss das Augenmerk auf die Reife des Kreditzyklus geworfen werden. Ist der Kreditzyklus in der Privatwirtschaft ein maßgeblicher Treiber der Konjunkturlage, greift die These, dass nach sieben bis acht Jahren der Expansion Ermüdungserscheinungen mit dem Risiko rezessiver Entwicklungen zunehmen oder wahrscheinlich werden.

USA:

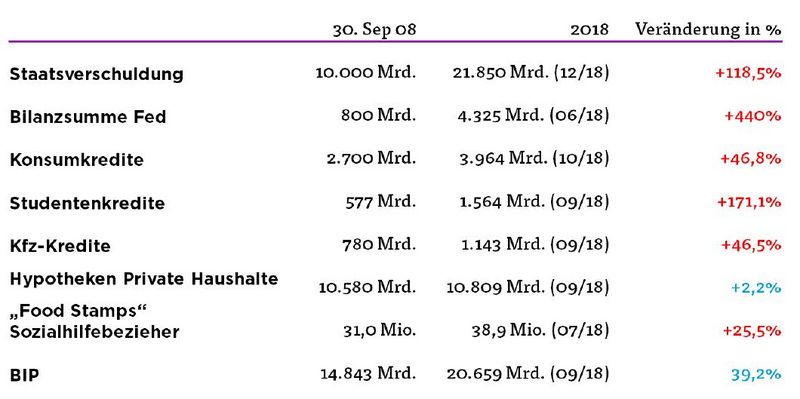

In den USA war der Kreditzyklus der entscheidende Treiber. Konsum- und Unternehmensverschuldung markieren im Monatsrhythmus neue historische Höchstmarken. Die mittleren Löhne (median) nahmen nominal im Zeitraum 2008 - 2018 um circa 25% zu, während Konsumverschuldung nominal um 46,8% zulegte.

Zu den Fakten: Quellen - Eigene Recherchen SOLVECON

Hier gilt die klassische Regel des reifen Kreditzyklus. Die Steuerreform Trumps, die dieses Jahr Wirkung entfaltete, ist wesentlich dafür verantwortlich, dass der strukturell bedingte konjunkturelle Erschöpfungszustand in den USA sich nicht schon dieses Jahr entfaltete.

Die bisherigen Zinserhöhungen der Federal Reserve wirken zunehmend bremsend. Erste Ermüdungserscheinungen sind insbesondere am Wohnimmobilienmarkt erkennbar.

Qualitätsurteil US-Konjunktur: Anfällig

Eurozone:

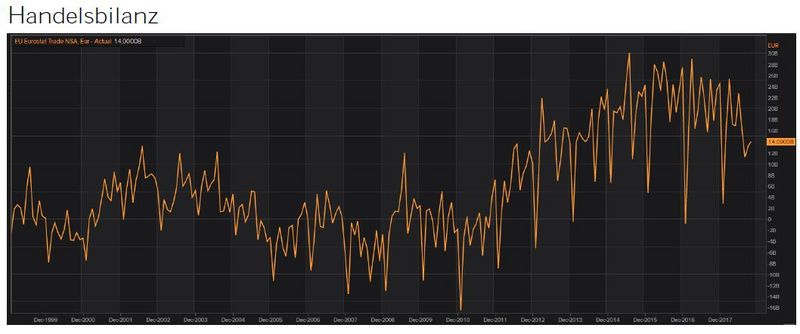

Die Eurozone bewegt sich seit fünf Jahren im Wachstumsmodus. Anders als in den USA erfolgte in der Eurozone eine strukturelle Bereinigung von unterschiedlichsten Fehlentwicklungen.

In der Folge der Strukturreformen wurde zu größten Teilen die internationale Konkurrenzfähigkeit wieder hergestellt. Die Entwicklung der Handelsbilanz der Eurozone von Defiziten hin zu soliden Überschüssen ist Ausdruck der Strukturmaßnahmen.

©Reuters

Auch die öffentlichen Haushaltsdefizite konnten markant reduziert werden. Laut der Prognose des IWF aus dem Fiscal Monitor per Oktober 2018 wird sich das öffentliche Haushaltsdefizit der Eurozone auf nur 0,6% des BIP per 2019 stellen.

Daran und noch wesentlicher an dem Überschuss im konjunkturell bereinigten Primärhaushalt lässt sich festmachen, dass die selbsttragenden Kräfte des Konjunkturaufschwungs in der Eurozone gegeben sind.

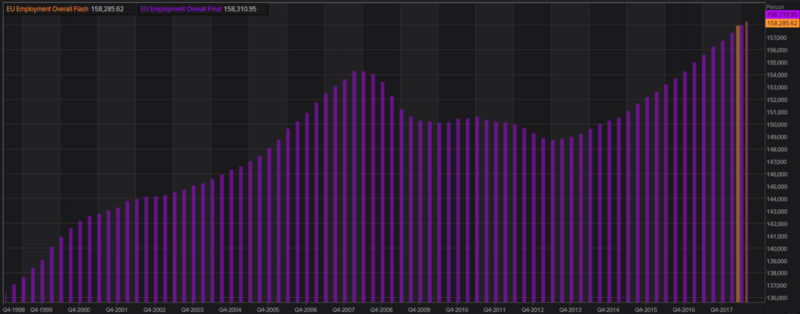

Anders als in den USA ist der seit 2013 andauernde konjunkturelle Aufschwung maßgeblich von wiederkehrenden Einkommen geprägt. Der Kreditzyklus spielt bislang eine untergeordnete Rolle. Dieser Zyklus darf metaphorisch bestenfalls als pubertär klassifiziert werden.

Kreditvergabe an Unternehmen der Eurozone 2004 - 2018

© Reuters

Die wiederkehrenden Einkommen stehen mit der rückläufigen Arbeitslosigkeit im Zusammenhang. 2019 liegt das Potential des Rückgangs bei 0,6%, also bei einer Quote von 7,5%. Das hätte positive Rückkoppelungsfunktionen bei den öffentlichen Haushalten.

© Reuters

Damit ergibt sich im Unterschied zu den USA ein völlig anderes qualitatives Gesamtbild. Die selbsttragenden Kräfte sind ausgeprägt und der Kreditzyklus steht in den Anfängen.

Qualitätsurteil Konjunktur der Eurozone: Widerstandsfähig und nachhaltig

China:

Seit Jahren wird China seitens der westlichen Finanzmärkte besonders kritisch begleitet. Heraufbeschworene Krisenszenarien traten bislang nicht ein. Das hat gute Gründe:

- China ist mit Devisenreserven von zuletzt 3.062 Mrd. USD (Stand November 2018) von außen nicht angreifbar.

- Die autokratische Regierungsform kann Mechanismen, die im „Westen“ durch Märkte greifen, unterbinden (Schattenbanken).

- Die Erschließung des eigenen Humankapitals ist in China nicht beendet.

- Das Projekt „One Belt – One Road“ ist und bleibt ein nachhaltiger Wachstumstreiber.

- Die Aktienmärkte sind unterbewertet (KGV 11,1, KBV 1,5, Dividendenrendite 2,9%).

- Die Sparquote in Prozent der Arbeitseinkommen stellt sich auf mehr als 45%.

- Die Staatsverschuldung ist mit 50,1% des BIP unkritisch.

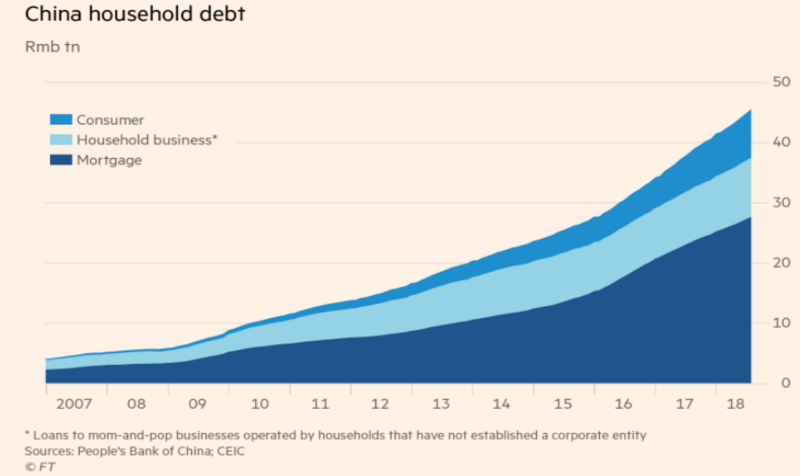

- Die Gesamtverschuldung Chinas (circa 245% des BIP) hat vornehmlich investiven und nicht konsumtiven Hintergrund.

Kredite im Privatsektor

Qualitätsurteil: Nachhaltigkeit und Tragfähigkeit auf Sicht gewährleistet.

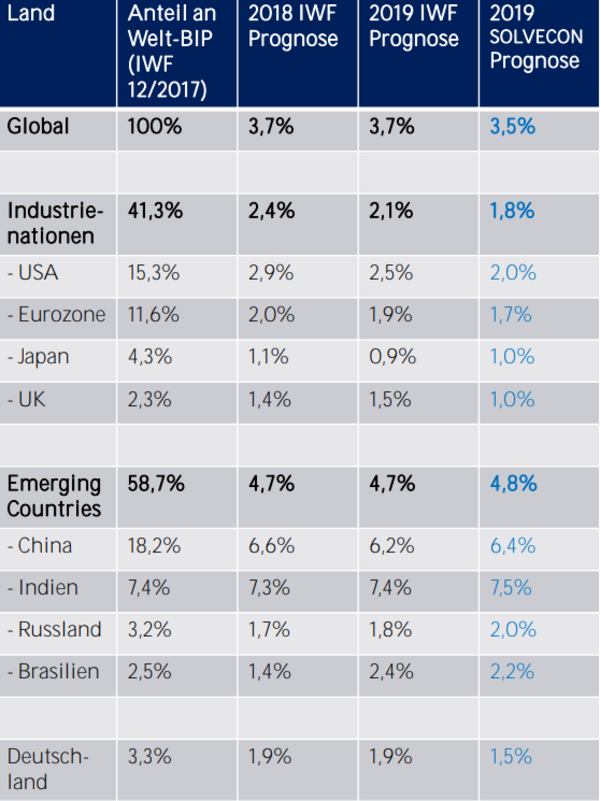

Quantitative BIP-Prognosen:

Quellen: IWF, eigene Recherchen SOLVECON

Marktprognosen: Exkurs aktuelles Bewertungsniveau an den Aktienmärkten

Die Korrektur - insbesondere an den europäischen Aktienmärkten seit dem Frühjahr - hat zu Bewertungsniveaus geführt, die hinsichtlich der klassischen Bewertungsmaßstäbe mit dem Höhepunkt der Defizitkrise der Eurozone 2012 vergleichbar sind.

Hinsichtlich der realen konjunkturellen Lage als auch unseres makroökonomischen Ausblicks, der sich ultimativ in Unternehmensbilanzen niederschlägt (Skaleneffekte), ergibt sich derzeit zu diesem Szenario eine erhebliche Divergenz.

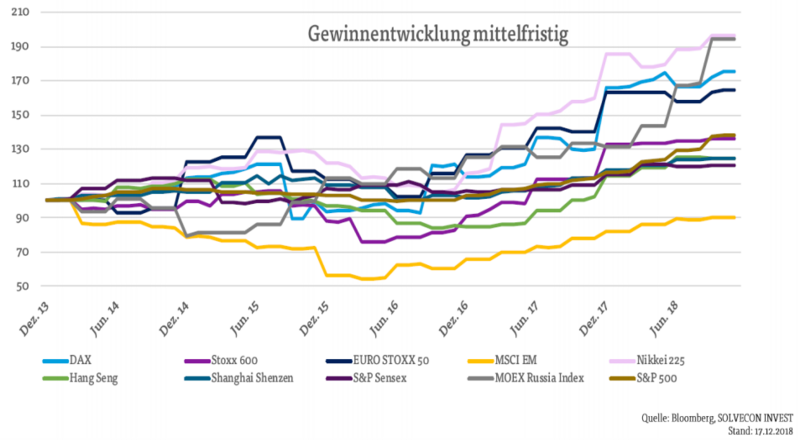

Der Blick auf die mittelfristige Gewinnentwicklung offenbart, dass Japan, Russland, Deutschland und Europa seit Anfang 2014 die Spitzenpositionen in der Gewinnentwicklung der Unternehmen einnehmen. Die Diskontierung an den Märkten spiegelt das nicht.

Gewinnentwicklung mittelfristig

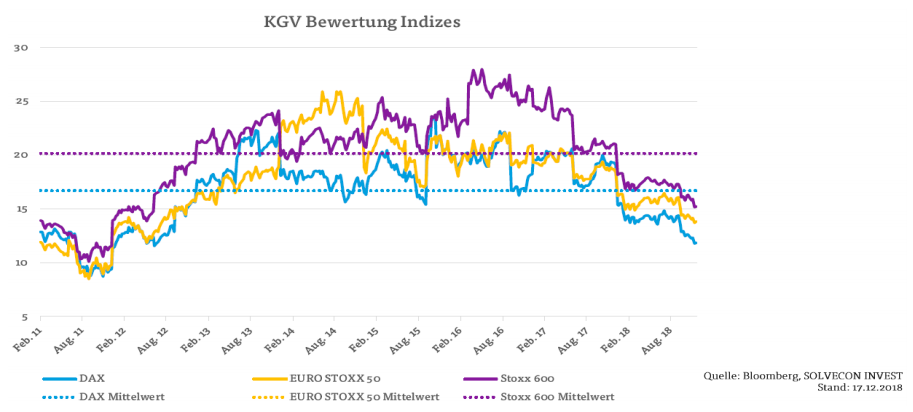

Der Blick auf die aktuelle Bewertung der Indices im Verhältnis zu dem Mittelwert verdeutlicht, dass die aktuelle Abweichung vom Mittelwert der Bewertung zum Hochpunkt der Defizitkrise der Eurozone entspricht, als das Risiko des Zerfalls der Eurozone diskontiert wurde.

KGV-Bewertung europäischer Indices

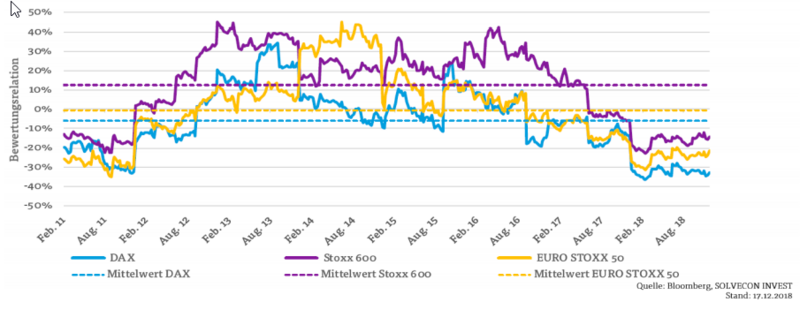

Auch die relative Bewertung im Verhältnis zum S&P 500 unterstreicht diesen Kontext.

Fazit:

Die relative und faktische Bewertung des europäischen Kapitalstocks wirft die Frage auf, ob es sich um eine strukturelle oder eine temporäre Bewertungskonstellation handelt. Da die in den oben angegebenen Indices in den USA und Europa gelisteten Unternehmen alle Global Player sind, ist die Wahrscheinlichkeit extrem ausgeprägt, dass es sich um ein temporäres Phänomen handelt.

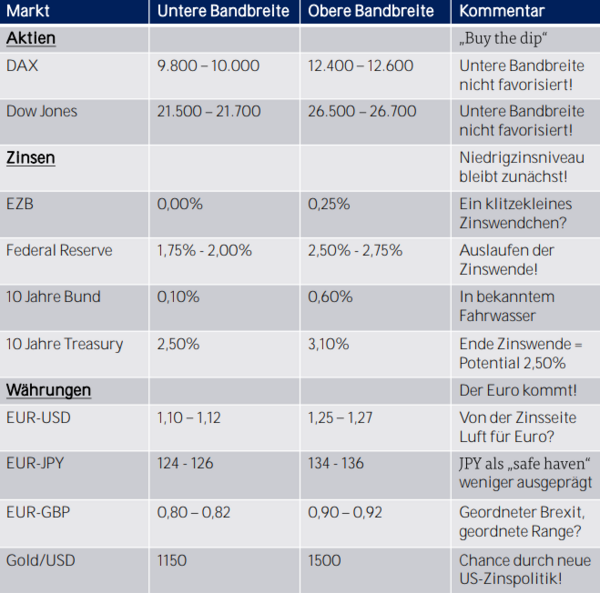

Unsere Marktprognosen:

Alle Prognosen unterstellen das zuvor dargestellte Basisszenario einer leichten Deeskalation der Handelskonflikte und eines geordneten oder keines Abschieds des UK aus der EU. Der Risikograd für diese Prognose liegt aktuell bei 20%.

Kommentare

Deutschland hat aufgrund der Weltkriege noch lange Jahre laufende Verträge. Das wird nix mit sich einfach unabhängig von den USA und England zu erklären und zu entfernen.

Da zeigt sich wieder einmal die etwas gar einfache Weltvorstellung des Autors.

Erscheint so als argumentieren sie vornehmlich als Volkswirt. Dann leuchtet einem vieles ein. Was sagt der Volkswirt zur Wahrscheinlichkeit , wie D.M. zu sagen pflegt, wenn geostrategisch China der Stecker.... ? Mir ist klar, dass dies nicht leicht zu beantworten ist, jedoch argumentieren sie auch selbst in Richtung gewünschter Emanzipation von der USA. Für wie wahrscheinlch halten sie es, dass die USA , quasi mit dem Rücken an der Wand, eben nicht volkswirtschaftlich agiert sondern ggf. über Wirtschaftskriege wenn nicht schlimmer? Gerne hätte ich hierzu noch ihre kurze ( Prozent- Wahrscheinlichkeit).

Nochmals Dank für ihre tolle Arbeit und erholsame Weihnachten.

Was sie beschreiben ist die Wunschvorstellung unserer Eu Eliten und nur bedingt wünschenswert für die Normalbürger. Mehr zentralistische EU Entscheidungen und mehr Kompetenzen der EU führen zwangsläufig zu weniger entscheidungsgewallt der einzelnen Bürger. Diese Entwicklung schafft Jobs in den Multinationalen Konzernen, Arbeit, ich sage bewusst nicht Jobs, in KMU`s wird es aber zumindest weiter zurückdrängen. Um mehr Handel mit dem Osten zu treiben braucht es sicher nicht mehr EU man musste nur die Bevölkerung über die Sanktionspolitik befragen und die Aufhebung dieses nur von unseren Eliten initiierten Schwachsinns durchsetzen. Ich als Österreicher bin mit der EU bisher zwei Mal Verascht worden. Das erste Mal mit den Versprechungen beim EU Beitrittseferendum die allesamt gebrochen wurden. Ein zweites Mal bei der Euroeinführung. Ein drittes Mal, mit einer zentralisierten Außenpolitik oder gar einer EU Armee, sollten wir uns, aus Selbsterhaltungstrieb, von zentralistischen EU Eliten nicht übervorteilen lassen. Die Zukunft die sie Favorisieren bringt vor allem dem Establishment Vorteile und Gewinne, die breiten Bevölkerung hat davon wenig. Der beste Schutz vor Globalen Wirtschaftskriesen ist eine starke Binnenkonjunktur getragen von einem Starken Mittelstand der aber durch mehr Zentralismus und Protektionsgesetzgebung für Großkonzerne wie derzeit von der EU praktiziert, immer stärker zurückgedrängt wird. Es ist also genau die Falsche Richtung die da eingeschlagen werden soll, die unsere Eliten uns schmackhaft als tolle Zukunft verkaufen. In Wahrheit ist es die immer stärkere Bevormundung und das zurückdrängen des unser Staatswesen tragenden und finanzierenden Mittelstandes, der unsere Zukunft bedroht nicht der Verzicht auf die Grosseuropa Fantasien unserer EU Elitepolitiker. Der richtige Appell an die Eliten muss heißen, messt nicht mit verschiedenen Maßstäben und haltet euch selbst an die immer gepredigten europäischen Werte.

Frohe Feiertage und ein gutes neue Jahr für alle, nicht nur für EU Eliten.

Kritik einiger K. hinsichtlich EU Zusammenfassungen sind mE unrealistisch und nicht sachlich begründet.

Das jemand "China den Stecker" ziehen könnte ist schon mal ein Ding aus einer politischen westlichen Mythenwelt, den viele dort beheimatete Analysten und Politschreiberlinge gern verbreiten. Aber es ist wie es ist....China ist nicht angreifbar oder lenkbar. Es geht seinen unaufhaltsam seinen Weg.

In wenigen Jahrzehnten 1978 beginnend dank Deng Xiaoping, haben 700 Millionen Chinesen den Armutsstatus verlassen; 400 Millionen erzielen ein mittleres Einkommen, von denen 150 Millionen nach westlichen Maßstäben zur neuen reichen Mittelschicht zählen. Ein Land in dem 2017 bereits 66 Millionen Einzelunternehmen und 27 Millionen Privatfirmen mit insgesamt 341 Millionen Beschäftigten existieren ist von westlichen Analysten und Politheinis, hier sind keine Kommentatoren gemeint, nicht einzuschätzen, geschweige denn zu bewerten.

Deshalb denke ich sind F.H. Analysen und Vergleiche mehr als real und auch sehr wichtig. Ich bedanke mich recht herzlich dafür und freue mich auf weitere Munition zum Nachdenken und der Entwicklung unserer Welt.

Nun ja D.M...eine gute Webseite, sehr gut aufgebaut und unterhaltend. Viele unterschiedliche Denk - und Rechercheansätze kommen zu Wort und das ist was ich voll umfänglich honoriere und auch gern bezahle.

Es sollte jeder selbst entscheiden welche Ansätze realistischer zu sehen und zu akzeptieren sind.

Der exakte auf Zahlen basierende Ansatz F.H. ist mMn tiefgründiger und realistische als manch romanhafte mit Volksweisheiten gespickten Erzähl - und Darstellungsweise unseres D.M. Was ich auch nicht missen möchte....den alles hat seine Vor - und Nachteile.

Ein schönes Weihnachtsfest uns allen, hier auch mit voller Absicht so benannt und eine Guten Rutsch Rutsch in das Neue Jahr 2019.....

»Eine Lösung ist nur mit Russland und der EU, besser ohne die USA möglich!«

Letzterer wird das niemals zulassen, steht so bei Zbigniew Brzezinski!

Einen guten Rutsch und ein friedliches neues Jahr

wünscht ironalex