Prolog: Ein Credo für den Multilateralismus!

Derzeit erlebt der Multilateralismus auf vielen Ebenen Anfeindungen. In den westlich geprägten Ländern wird das deutlich an nationalistischen Strömungen, ob in den USA, dem UK oder in Kontinentaleuropa.

Es wird aber vor allen Dingen deutlich an der Aggressionspolitik der USA gegen das globale Organigramm des Multilateralismus, mit dem Ziel die eigene Macht auf bilateraler Basis zu konservieren, da die weltwirtschaftliche Bedeutung der USA sinkt (von 25 % des Welt-BIP 1980 auf circa 15 % des Welt-BIP aktuell, Basis Kaufkraftparität).

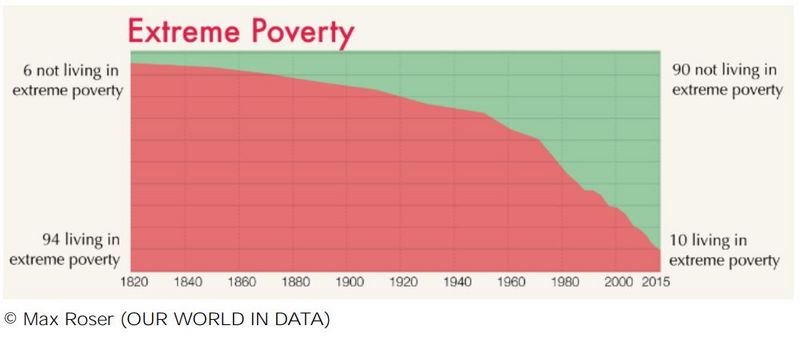

Dabei ist der Multilateralismus der Schlüssel für die globale Armutsbekämpfung und damit Katalysator erhöhter globaler Stabilität in einem finanzökonomischen Kontext. Aber diese finanzökonomische globale Stabilisierung durch den Multilateralismus führt zu einer politischen Instabilität, da die noch beherrschende Hegemonialmacht der Vereinigten Staaten aus Egozentrik nicht bereit ist, das politische Spektrum multilateral an die jetzige finanzökonomische Machtachse anzupassen.

Mit der Bekämpfung der weltweiten Armut wird übrigens auch ungewünschter Migration vorgebeugt, die in vielen westlichen Ländern zu innenpolitischer Destabilisierung geführt hat. Das Projekt and Road Chinas (BRI), das den Aufbau der Infrastruktur in aufstrebenden Ländern forciert, ist ein Schlüsselelement für globales Wachstum, für Armutsbekämpfung und für größere ökonomische Stabilität auf der weltweiten Bühne, denn ohne eine tragende Infrastruktur lässt sich kein Wirtschaftsraum entwickeln. Mit anderen Worten liefert das Projekt die Grundlage für eine fortgesetzte Verdrängung globaler Armut.

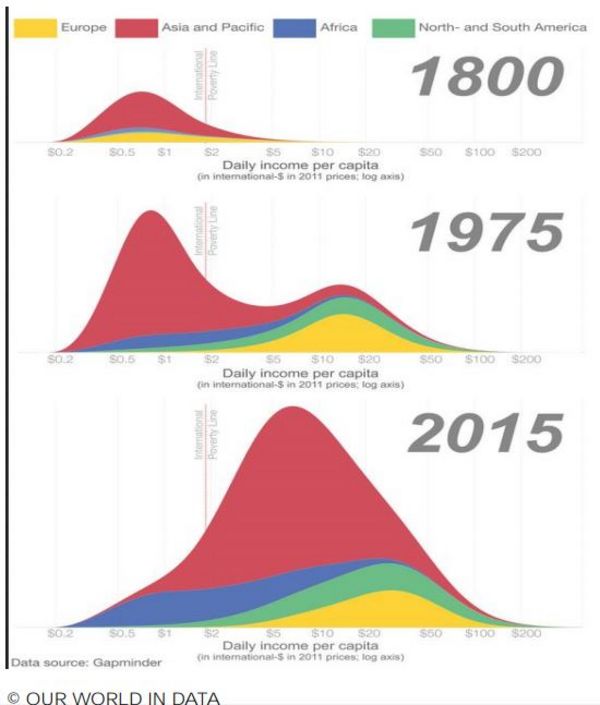

Je stärker sich die globale Wirtschaft verzahnte, desto größer wurde der Erfolg der Armutsbekämpfung.

Der Blick auf die globale Distribution der Einkommen in der nachfolgenden Grafik verdeutlicht diesen Zusammenhang umfänglich.

Seit dem Treffen in Bretton Woods im Jahre 1944 hat es nie zuvor derartige Anfechtungen gegen die multilaterale Ordnung gegeben wie im ablaufenden Jahr 2019.

Die Form und die Art der Angriffe auf das globale Organigramm sind in Teilen dramatisch, allen voran die Aggression gegen die Welthandelsorganisation WTO. Die WTO stellt das Grundgerüst des globalen Handels mit den kurzfristigsten Lieferketten in der Menschheitsgeschichte dar. Es ist das Skelett, um das sich alles aufbaut. Die Unterminierung der WTO durch die USA, indem die USA die Neubesetzung der Richterstellen an den Schiedsgerichten verhindern, ist ein Anschlag auf alle anderen WTO-Mitglieder und deren volkswirtschaftliche Protagonisten.

Das „Unterhaltsame“ an den markanten US-Angriffen auf das globale Organigramm ist darin zu sehen, dass sie eben maßgeblich von den USA ausgehen, dem in der Freien Welt größten Machtprofiteur dieser Strukturen (IWF, Weltbank, Gatt, WTO etc.) in der Zeit von 1944 bis in die späten 1990er Jahre. Die USA geben mit ihrer Aggression implizit ihren effektiven Machtverlust zu. Das Regelwerk, das die Macht der Vergangenheit begründete, ist jetzt zunehmend Ausdruck von steigendem US-Machtverlust. Die USA forcierten bis in die jüngere Zeit freie Märkte und freien Marktzugang, um sich davon zunächst in zarten Ansätzen, dann aber sportlich zu distanzieren.

Heute fordern die USA implizit oder explizit Quoten im internationalen Austausch. Anders ausgedrückt treten die USA an den Stellen für Freihandel ein, in denen die USA stark sind (IT, Digitalsteuer) und bestehen auf Handelseinschränkungen in den Sektoren, in denen sie nicht konkurrenzfähig sind (Automobile, 5G). So sieht Beliebigkeit aus! War das Mantra der „Freien Märkte“ am Ende nur eine US-Beliebigkeit, solange man von der Öffnung dritter Länder profitierte? Kann Beliebigkeit seitens der USA eine belastbare Grundlage für den Erhalt des US-Machtstatus sein oder zwingt es dritte Länder sich von einem derartigen Hort der Unzuverlässigkeit abzuwenden?

Als noch dominante Hegemonialmacht der Welt, fraglos bei abnehmender Tendenz, stellen die USA mit dem USD die Weltleitwährung, die sie zunehmend als ein Machtinstrument missbrauchen. Losgelöst von internationalem Recht wird dritten Parteien Zugang verwehrt oder angedroht, bei widrigem Verhalten ausgeschlossen zu werden. Wenn die USA das Organigramm untergraben, das schlussendlich auch für den US-Leitwährungsstaus mitverantwortlich ist, kann dann der Leitwährungsstatus mit all seinen Vorteilen für die USA in Zukunft Bestand haben? Basiert der Leitwährungsstatus nicht auch darauf, dass die USA sich an die Regeln des internationalen Organigramms und an Verträge halten?

Aus diesen rhetorischen Fragen wird deutlich, dass der Multilateralismus perspektivisch ein neues Leitwährungsregime benötigt. Die immer breiter werdende Phalanx an Notenbanken, die Gold erwirbt oder aber aus dem UK und den USA nach Hause holt und die Reihe der Staaten, die im Handel Regionalwährungen nutzen, dürfen als belastbare Indizien gewertet werden, dass diese Themen ernsthaften Widerhall finden.

Fazit in Bullet Points:

Multilateralismus verringert die Armut in der Welt und wirkt finanzökonomisch stabilisierend.

Projekte wie Chinas BRI/Seidenstraße fördern Multilateralismus und wirken Migrationsbestrebungen entgegen.

Die Politik der USA gegen Multilateralismus und auch die Politik des Regime-Change sind Ausdruck des Versuchs der Teilung der Welt solitär zu Gunsten der Erhaltung des Machtstatus der USA.

Europas Interesse am Multilateralismus ist ausgeprägt und muss ausgeprägt bleiben, da die exportseitige Stärke durch Bilateralismus und Teilung geschwächt würde.

Der Angriff der USA (15 % Anteil am Welt-BIP) sollte von dem Rest der Welt (85 % des Welt-BIP, mehr als 95 % der Weltbevölkerung) konterkariert werden.

Es gilt, an Alternativen zur Leitwährung des USD zu arbeiten (Korbwährung aus frei konvertierbaren Währungen gemäß Anteil am Welt-BIP plus Gold).

Fortschritt und Prosperität basieren darauf, dass sich Menschen in Gruppen zusammenfanden (von Sippe zu Stamm, zu staatlichen Gebilden etc.). Die letzte positive Entwicklungsstufe dieses Zusammenfindens mit Arbeitsteilung stellt der Multilateralismus dar. Wer diesem Multilateralismus entgegen wirkt, wirkt damit gegen Fortschritt und Prosperität auf dieser Welt.

Exkurs: Klimapolitik:

Nur ein geeintes multilaterales Vorgehen eröffnet Lösungen bezüglich des Klimas. Prosperität ist elementar, die im Rahmen des Multilateralismus leichter erreichbar ist, denn Klimapolitik muss man sich auch leisten können.

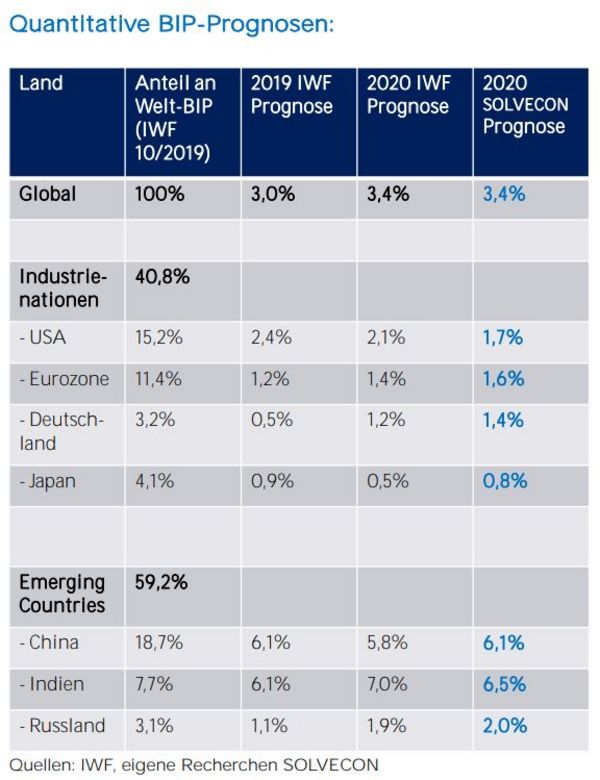

Konjunkturrückblick 2019

Im Jahresverlauf 2019 verlor die globale Konjunkturlage maßgeblich wegen exogener Risiken im Rahmen der US-Geo- und Handelspolitik an Dynamik. So wurden die Wachstumsprognosen des IWF von 10/2018 bis 10/2019 für das Jahr 2019 sukzessive von 3,7 % auf 3,0 % reduziert. Die durch die US-Politik geschürte Risikoaversion belastete insbesondere den globalen Investitionsgütersektor, in dem Deutschland und die Eurozone stark aufgestellt sind. Entsprechend war das BIP der Eurozone und Deutschlands durch die Schwäche dieses Sektors stark belastet.

Katalysatoren der zunehmenden realwirtschaftlichen Risikoaversion waren die verschärften Aktionen der USA im Handelskrieg mit China. Hoffnungswerte auf Entspannung entwickelten nur kurzfristig Traktion.

Das Thema Brexit stand medial weiter im Fokus. Die Folgen für die Real- und die Finanzwirtschaft waren unausgeprägt. Der Abschied der Briten ist diskontiert. Die fragile Lage im Nahen Osten in der Auseinandersetzung Iran/Saudi-Arabien schürte ansatzweise Risikoaversion. Das Thema Nordkorea bleibt ungelöst. Es war aber kaum auf dem Radarschirm der relevanten Marktthemen zu sehen. Der Disput um die und in der Ukraine blieb zunächst ungelöst. Dieser eingefrorene Konflikt hatte keine wesentlichen Auswirkungen. Aktuelle Entwicklungen erlauben Zuversicht.

Wie sieht die Risikolage für die Weltwirtschaft zum Jahresende 2019 aus?

Dominant ist und bleibt der US-Handelskrieg gegen China.

Latent wabert das Risikocluster im Nahen Osten im Disput Saudi-Arabien/Iran.

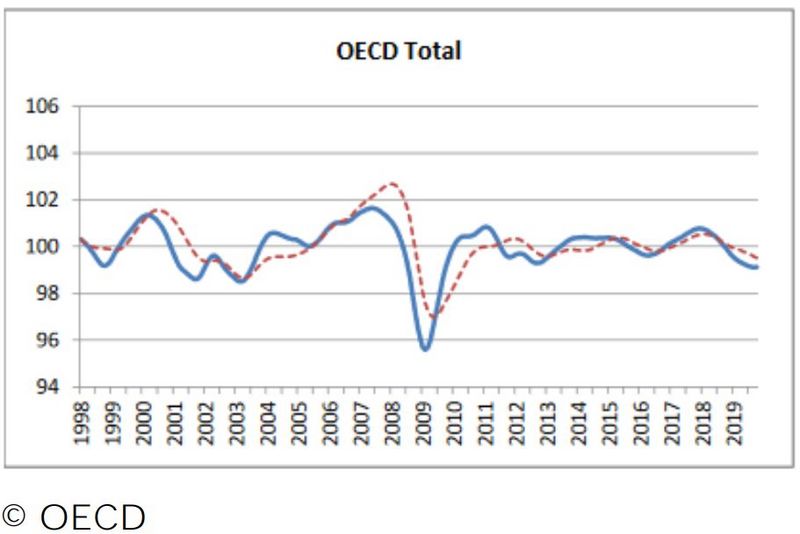

Der OECD-Frühindikator (LEI) sank für den Raum der OECD im Jahresverlauf auf gut 99 Punkte und bewegt sich unterhalb der Marke von 100 (= durchschnittliches Wachstum). Der Index spiegelt den belastenden Einfluss der US-Politik auf die globale Wirtschaft.

Konjunkturausblick 2020: Temporäre Entspannung

Die endogenen Kräfte der Weltwirtschaft blieben bisher ausgeprägt. Das globale Wachstum per 2019 mit drei Prozent (IWF-Prognose) darf als Ausdruck einer erheblichen Widerstandskraft in der Weltwirtschaft im Hinblick auf die Anfechtungen durch die US-Aggression interpretiert werden. Diese unterschwellige Resilienz wird auch 2020 das ökonomische Gesamtbild prägen.

Die Hintergründe für diese Entwicklung der Widerstandskraft liegen in der Stärkung der Dienstleistungssektoren in den aufstrebenden Länder. Damit entkoppeln sich diese Länder zunehmend von der direkten Abhängigkeit des Konjunkturzyklus der Industrienationen. Auch nehmen die Wirtschaftsverkehre zwischen den aufstrebenden Ländern merklich zu. Der Konjunkturzyklus der westlich geprägten Industrienationen verliert an Dominanz in der Determinierung des globalen Konjunkturzyklus. Der Zyklus der aufstrebenden Länder wird sukzessive bedeutender.

Einer der weiteren Hintergründe dieser Widerstandskraft hängt mit der Kreativität der global organisierten Realwirtschaft zusammen. Werden Lieferketten durch Sanktionspolitik gestört oder zerstört, ergibt sich hoher Handelsdruck, der zu pragmatischen und zügigen Lösungen führt. Laut der Handelskammer der EU in China stellten große europäische Unternehmen angesichts des Handelskriegs zwischen den USA und China ihre Lieferketten um. Einige Firmen hätten statt in der Volksrepublik anderswo investiert, aber etwa genauso viele hätten ihre Investitionen in China verstärkt. Die Teilnehmer der Wirtschaft sind grundsätzlich agiler als die Politik in der Problembewältigung.

Zum Ende des Jahres 2019 ergeben sich bezüglich des kommenden Jahres Hoffnungswerte auf eine temporäre Entspannung in der Auseinandersetzung der USA mit China. Im letzten halben Jahr war die US-Konjunkturlage zunehmend von der US-Geo- und Handelspolitik in Mitleidenschaft gezogen worden. Die Dynamikverluste der US-Wirtschaft sind partiell sogar markant. So sank beispielsweise die Kapazitätsauslastung der US-Industrie seit November 2018 von 79,6 % auf zuletzt 76,7 % und markierte den tiefsten Wert seit September 2017.

2020 ist ein US-Wahljahr. Kein amtierender Präsident, der sich der Wiederwahl stellt, hat ein Interesse an einer Konjunkturschwäche, da sie Wahlchancen mindert. Vor diesem Hintergrund ist im kommenden Jahr eine temporäre Entspannung der von den USA generierten Konflikte insbesondere im Sektor der Handelspolitik wahrscheinlich. Eine derartige Konstellation würde auf Sicht Risikoaversion in der Realwirtschaft minimieren und leicht erhöhte Wachstumspfade auf globaler Ebene auslösen.

Zusätzlich ergibt sich im globalen Investitionsgüterzyklus nach 18 Monaten ausgeprägter und zunehmender Schwäche Aufholpotential, denn Maschinen nutzen sich im Zeitverlauf ab und generieren höhere Instandhaltungskosten. Im Investitionsgütersektor sind positive Impulse spätestens im 2. Halbjahr 2020 in hohem Maße wahrscheinlich.

Zusammenfassend ergibt sich damit ein besseres Wachstumsbild per 2020 als im Jahr 2019. Daraus leitet sich eine BIP-Prognose per 2020 bei 3,4 % ab.

Exkurse zu bekannten Problemen und Chancen 2020:

Das Maß an Unprofessionalität, das uns aus London erreichte, war sportlich:

Das Brexit-Drama hält an. Ein Ende ist aber absehbar. Die Wiederwahl Johnsons deutet auf einen Exit des UK in geordneter Form. Gleichwohl ist dieses Resultat nicht garantiert, da der Pfad dorthin weiter mit Unwägbarkeiten gepflastert ist, weniger ob der Abstimmung im britischen Parlament, mehr ob des ambitionierten Zeitplans bis Ende 2020. Die europäische Wirtschaft hat sich auf den Brexit eingestellt. Nachhaltig negative Folgen sind für Kontinentaleuropa nicht absehbar. Im Gegenteil wird der Kontinent von Verlagerungen der Produktionsstätten aus dem UK heraus perspektivisch gewinnen (Kapitalstockbetrachtung). Ergo steht das Thema Chance des Brexit für die EU im Fokus.

Frankreich in zunehmend überzeugender Rolle

Frankreichs Wirtschaft gewinnt an Fahrt. Als Folge bewegt sich die französische Arbeitslosenquote auf dem geringsten Niveau seit 2011. Die sukzessive Reformpolitik der letzten Jahre zeigt Wirkung. Dennoch ist die Rentenreform für weitere Fortschritte von höchster Bedeutung. Das Gelbwestenproblem sollte sukzessive abnehmen. Politisch nimmt die Regierung Macrons eine Führungsrolle innerhalb der EU/Eurozone ein. Paris setzt die Akzente, die Berlin nicht zu setzen gewillt scheint. Merci Paris!

Italien bleibt ein Risikofaktor

Italien wirtschaftliche Lage bleibt labil, das gilt auch für die politische Lage. Unverändert ist die Reformwilligkeit weder in der Bevölkerung noch in der Politik ausgeprägt. Italien bleibt das Sorgenkind in der Eurozone.

Der Nahe Osten bleibt ein Unruheherd

Der Nahe Osten bleibt geprägt von dem Konflikt Saudi-Arabien/Iran. Das beste denkbare Szenario unterstellt einen eingefrorenen Konflikt, der nicht außer Kontrolle gerät. Grundsätzlich ist eine Abkehr vom Westen zu konstatieren, da der Westen vor Ort geringe Glaubwürdigkeit nach den Erfahrungen der letzten 30 Jahre genießt. Man wendet sich eher Peking und Moskau zu, die bezüglich Verlässlichkeit einen guten Ruf genießen, da sie keine politischen Forderungen stellen und sich primär auf Wirtschaftsbeziehungen fokussieren.

Ukrainekrise vor Entschärfung?

Hoffnungswerte auf eine Entschärfung der Krisensituation in der Ukraine sind nach dem jüngsten Normandie-Gipfel in Paris begründbar. Der Weg zu einer ultimativen Lösung bleibt aber lang. Die Ukrainekrise löst man mit der EU und mit Russland und ohne ...

Hongkong: Wie lange noch?

Die Unruhen in Hongkong dauern an. China wird Hongkong nicht aufgeben. Ein Ende des Konflikts wird mit dem weiteren Einbruch der Wirtschaft vor Ort wahrscheinlicher.

Länderbetrachtungen

Bevor das Augenmerk auf quantitative Prognosen fällt, bedarf es einer Betrachtung des qualitativen Hintergrunds der wirtschaftlichen Expansion. Dabei muss das Augenmerk auf die Reife des Kreditzyklus geworfen werden. Ist der Kreditzyklus in der Privatwirtschaft ein maßgeblicher Treiber der Konjunkturlage, greift die These, dass nach sieben bis acht Jahren der Expansion Ermüdungserscheinungen mit dem Risiko rezessiver Entwicklungen zunehmen oder wahrscheinlich werden.

USA:

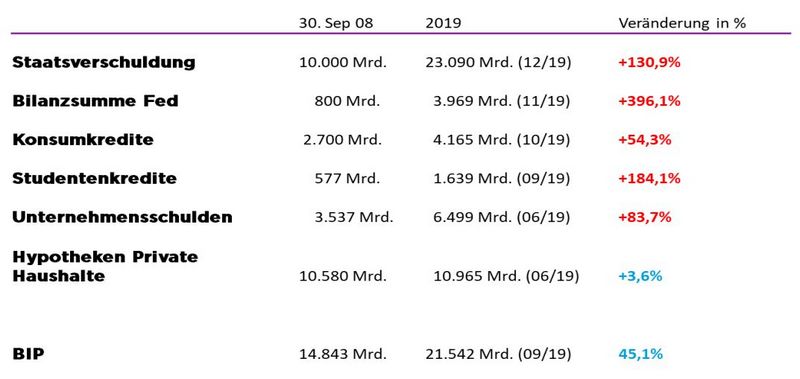

In den USA war der Kreditzyklus der entscheidende Treiber. Konsum- und Unternehmensverschuldung markieren im Monatsrhythmus neue historische Höchstmarken. Die mittleren Löhne (Median Personal Income) nahmen nominal im Zeitraum 2008 2019 um circa 30 % zu, während Konsumverschuldung bei extrem laxen Kreditvergabestandards im Konsumsektor nominal um 54,3 % zulegte.

Zu den Fakten: Quellen Eigene Recherchen SOLVECON

In dem Jahresausblick 2019 gingen wir deswegen von dem Ende des Zinserhöhungs- und dem Beginn des Zinssenkungszyklus aus. Bisher wurden drei Zinssenkungen geliefert. Wegen der abnehmenden Konjunkturdynamik im 2. Halbjahr 2019 wird sich der Zyklus der Zinssenkungen fortsetzen, um möglichen Stresszuständen im privaten Konsum (korreliert mit knapp 70 % des BIP) und auf Unternehmensseite entgegen zu wirken.

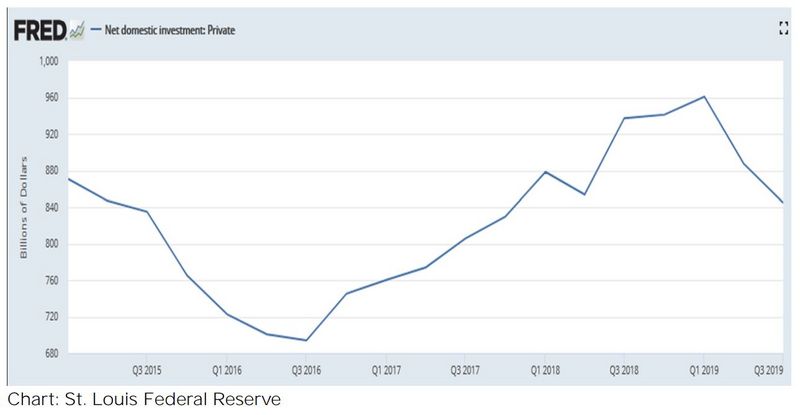

Weitere Zinssenkungen sind im Wahljahr 2020 essentiell, um Wachstumsimpulse für die US-Wirtschaft zu liefern, indem dadurch diskretionäre Einkommen freigesetzt werden. Der industrielle Sektor steht in den USA unter Abwärtsruck. Die binnen Jahres von 79,6 % auf 76,7 % gesunkene Kapazitätsauslastung ist Ausdruck der Problematik. Aber auch die privaten Nettoinvestitionen zeichnen ein prekäres Bild. Seit Anfang 2019 ergibt sich eine negative Tendenz, die mit der US-Handelspolitik eng korreliert ist.

Die US-Handelspolitik belastet den US-Standort quantitativ durch die Zölle. Damit wird ein Standortnachteil für die USA kreiert. Die qualitative Belastung ist jedoch ungleich größer. Da die USA losgelöst von internationalen Normen die Handelsaggression gegenüber Dritten, ob Ländern oder Unternehmen, ausleben, kann kein Investor in den USA morgen noch sicher sein, ob seine Lieferketten Bestand haben oder ob aus den USA die Absatzmärkte bedient werden können, die man bedienen will.

Mit anderen Worten unterminiert die US-Handelspolitik das angestrebte Ziel, Investitionen in die USA zu locken.

Bisher haben die US-Arbeitsmärkte bestenfalls tentativ reagiert. Bekanntlich sind Arbeitsmarktdaten nachlaufende Indikatoren. Die verfügbaren Datensätze implizieren perspektivisch eine Abschwächung am US-Arbeitsmarkt. Insgesamt sind selbsttragende Elemente des US-Wachstums unausgeprägt.

Qualitätsurteil US-Konjunktur: Anfällig

Eurozone:

Die Eurozone bewegt sich seit sechs Jahren im Wachstumsmodus. Anders als in den USA erfolgte in der Eurozone eine strukturelle Bereinigung von unterschiedlichsten Fehlentwicklungen.

In der Folge der Strukturreformen wurde zu größten Teilen die internationale Konkurrenzfähigkeit wieder hergestellt. Die Entwicklung der Handelsbilanz der Eurozone von Defiziten hin zu soliden Überschüssen ist Ausdruck der Strukturmaßnahmen.

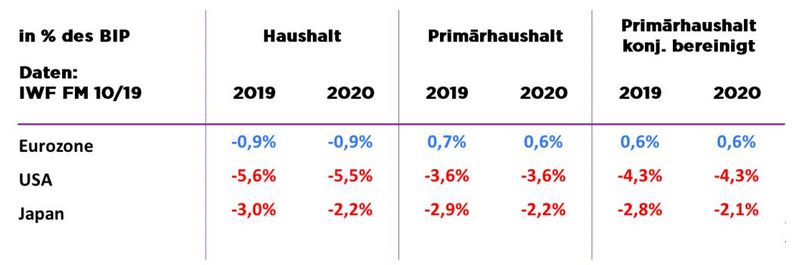

Auch die öffentlichen Haushaltsdefizite konnten markant reduziert werden. Laut der Prognose des IWF aus dem Fiscal Monitor per Oktober 2019 wird sich das öffentliche Haushaltsdefizit der Eurozone auf lediglich 0,9 % des BIP per 2020 stellen. Daran und noch wesentlicher an dem Überschuss im konjunkturell bereinigten Primärhaushalt in Höhe von 0,6 % des BIP lässt sich festmachen, dass die selbsttragenden Kräfte des Konjunkturaufschwungs in der Eurozone gegeben sind, nicht jedoch in den USA.

Haushaltsdefizite im Vergleich:

Per 2019 litt die Konjunktur der Eurozone unter der erhöhten Risikoaversion in der Realwirtschaft im Rahmen der US-Handels- und Geopolitik, die sich negativ auf den Investitionsgütersektor und damit auf die Industrieproduktion auswirkte. Deutschland und die Eurozone sind in diesem Sektor stark aufgestellt.

Seit 18 Monaten dauert diese Negativentwicklung an. Die Welt wächst weiter, die Weltbevölkerung nimmt zu. China treibt die Belt and Road Initiative voran, die Teile der Weltbevölkerung enger an die Strukturen der Weltwirtschaft führt. Maschinen und Anlagen nutzen sich ab oder verlieren im Zeitverlauf ihre Konkurrenzfähigkeit. Sie müssen irgendwann ersetzt werden.

Spätestens im 2. Halbjahr 2020 sollte der Investitionsgütersektor wieder positive Impulse für die Wirtschaftsleistung der Eurozone und Deutschlands liefern. Mit anderen Worten kommt zu dem wachsenden Konsum und der zunehmenden Baukonjunktur der Investitionsgütersektor als weiterer Wachstumstreiber. Exporte sollten vor diesem Hintergrund dann zusätzlich positive Akzente für das BIP setzen.

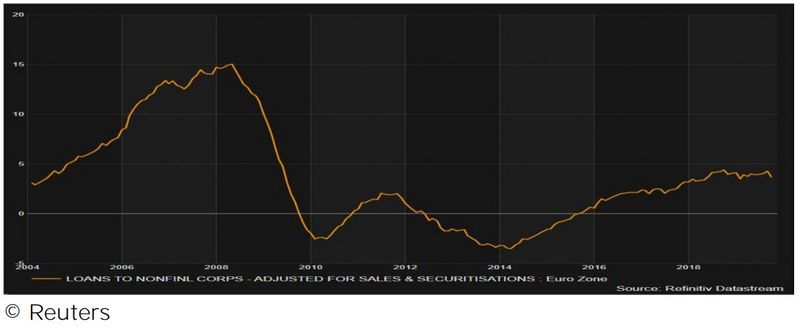

Anders als in den USA ist der seit 2013 andauernde konjunkturelle Aufschwung maßgeblich von wiederkehrenden Einkommen geprägt. Der Kreditzyklus spielt bislang eine untergeordnete Rolle. Dieser Zyklus darf metaphorisch bestenfalls als pubertär klassifiziert werden. Wiederkehrende Einkommen sind der primäre Treiber, nicht Kredit!

Kreditvergabe an Unternehmen der Eurozone 2004-2019

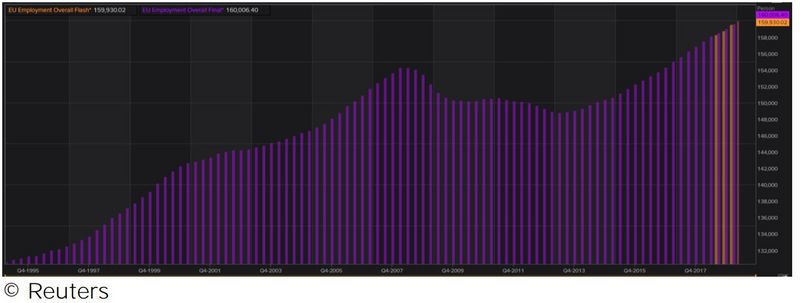

Die Arbeitslosenquote fiel 2019 auf 7,5 % (Allzeittief 7,3 % 2007). Die Beschäftigung legte 2019 von 159 auf mehr als 160 Millionen zu und markierte einen neuen Rekordwert.

Anzahl der Beschäftigten in der Eurozone 1995 2019

Damit ergibt sich im Unterschied zu den USA ein völlig anderes qualitatives Gesamtbild. Die selbsttragenden Kräfte sind ausgeprägt und der Kreditzyklus steht in den Anfängen.

Qualitätsurteil Konjunktur der Eurozone: Widerstandsfähig und nachhaltig

China:

Seit Jahren wird China seitens der westlichen Finanzmärkte besonders kritisch begleitet. Heraufbeschworene Krisenszenarien traten bislang nicht ein. Das hat gute Gründe:

1. China ist mit Devisenreserven von zuletzt 3.096 Mrd. USD (Stand November 2019) von außen nicht angreifbar.

2. Die autokratische Regierung kann kontraproduktive Marktmechanismen unterbinden, die im zumeist greifen (z.B. Schattenbanken).

3. Die Erschließung des eigenen Humankapitals ist in China nicht beendet.

4. Das Projekt and Road ist und bleibt ein nachhaltiger Wachstumstreiber.

5. Die Aktienmärkte sind unterbewertet (Shenzen. KGV 12,5, KBV 1,7, Dividendenrendite 2,5 %).

6. Die Sparquote in Prozent der Arbeitseinkommen stellt sich auf circa 45 %.

7. Die Staatsverschuldung ist mit 55,6 % des BIP unkritisch.

8. Die Gesamtverschuldung Chinas hat im Gegensatz zu westlichen Ländern vornehmlich investiven und nicht konsumtiven Hintergrund.

In dem Handelskrieg mit den USA hat China diverse Maßnahmen verfügt, die perspektivisch weitere ökonomische Stabilität versprechen.

Die strukturpolitischen Maßnahmen erhöhen den Potentialwachstumspfad Chinas und des Rests der Welt ex USA.

Die Sanktionen gegen IT-Unternehmen (u.a. Huawei, ZTE) führen dazu, dass der technische Fortschritt in den Sparten forciert wird, in denen Abhängigkeiten von US-Unternehmen ausgeprägt sind. So arbeitet Huawei in diesen Bereichen sieben Tage die Woche, 24 Stunden am Tag. Die Wettbewerbsvorteile der US-Unternehmen werden nicht mehr lange Bestand haben. Was heißt das für die Zukunftsmärkte der US-Unternehmen? Die US-Politik hat mittel- und langfristig bisher nicht diskontierte Folgen für US-Unternehmen.

Eine Nivellierung des Handelskriegs mit den USA könnte positive Überraschungsimpulse für das Wachstum Chinas im Jahr 2020 mit sich bringen.

Qualitätsurteil Konjunktur Chinas: Widerstandsfähig und nachhaltig

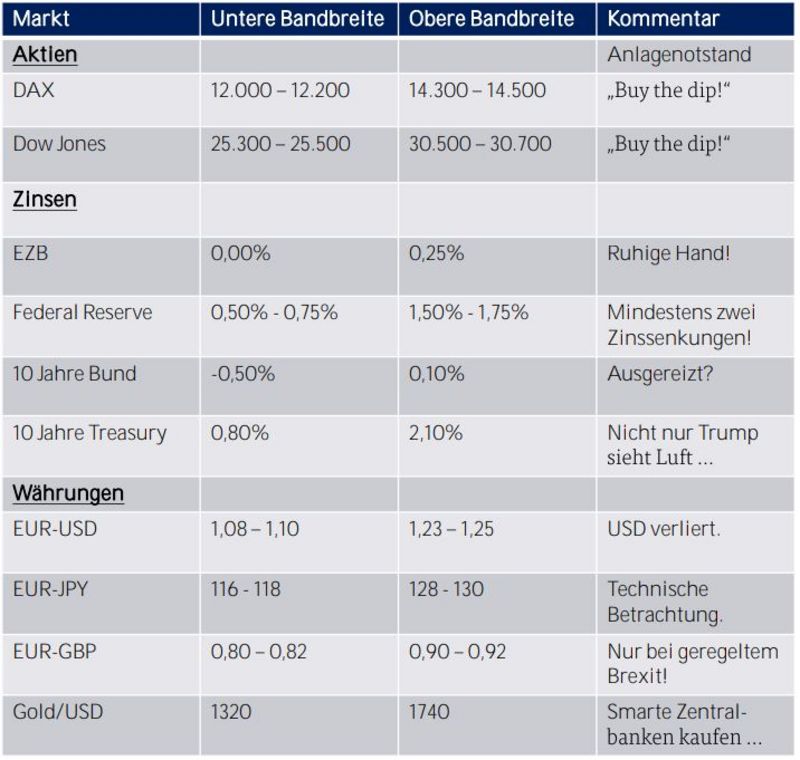

Marktprognosen: Trends und Katalysatoren als Bullet Points:

Leitzinsen

Zwischen 2 - 4 Zinssenkungen in Schritten von 0,25 % in den USA per 2020!

Politik der ruhigen Hand bei der EZB.

Politik der relativ ruhigen Hand in China.

Potential für fortgesetzte Zinssenkungen in den (starken) aufstrebenden Ländern.

Aktienmärkte:

Globales Wachstum von mehr als drei Prozent eröffnet für Unternehmen Skaleneffekte in Umsatz und anteilig im Ertrag. Belastende Abschreibungen sollten Ausnahmen darstellen.

Das Thema Anlagenotstand wird 2020 akuter und motiviert verstärkt Kapitalmarktteilnehmer, sich auf Dividendenrenditen zu fokussieren.

Die Aktienmärkte der aufstrebenden Länder, die in großen Teilen im historischen und/oder im relativen Vergleich unterbewertet sind, haben verstärktes Aufholpotential.

Die US-Aktienmärkte werden vom US-Leitzinsrückgang profitieren, auch wenn die Dynamik der US-Konjunktur rückläufig ist. Die US-Unternehmen hängen in der Mehrheit nicht an der binnenwirtschaftlichen Entwicklung in den USA, sondern am Zyklus des Welt-BIP.

Das favorisierte Anspringen des globalen Investitionsgüterzyklus wird europäischen Aktienmärkten 2020 Unterstützung verleihen.

Devisenmärkte:

Der USD verliert gegenüber dem Euro (und anderen Hartwährungen) an Boden, weil sich die Zinsdifferenz zu Lasten des USD bewegen wird und weil die europäische Struktur- und Konjunkturlage 2020 positive Akzente setzen wird. Auch bewegte sich der Euro ausgangs des Jahres 2019 auf Niveaus, die aus Sichtweise der USA nicht dauerhaft tolerierbar sind.

Die Währungen starker aufstrebenden Länder (Leistungsbilanzüberschüsse oder ausgeglichene Salden) haben gegenüber dem USD Aufwertungspotential.

Gold:

Smarte Zentralbanken kaufen und holen Gold aus den USA und dem UK heim, smarte Investoren auch!

Unsere Marktprognosen:

Alle Prognosen unterstellen das zuvor dargestellte Basisszenario einer leichten Deeskalation der Handelskonflikte und eines geordneten Abschieds des UK aus der EU. Der Risikograd für diese Prognose liegt aktuell bei 20 %.

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

da ist eine Menge "Geschwurbel" in Ihrem Artikel, dem ich so nicht zustimme.

Ja, die Marktmacht der USA schwindet, deshalb wird die Politik immer aggressiver, da man sich nicht eingestehen will, dass man den Status als Weltmacht verloren hat. Aggressive Töne gegen Europa, gegen die Türkei, gegen Russland oder China machen da nichts wett. Das führt dazu, dass sich ein anderes Zahlungssystem neben SWIFT etabliert, so dass die USA auch die Finanzhoheit verlieren.

Das ist eigentlich gut für alle anderen Staaten, auch wenn mit China ein Gegenspieler aufgetaucht ist, dem man nicht trauen sollte, den man im Auge behalten muss. Auch die chinesische Führung strebt eine Weltherrschaft an, sie will dazu allerdings die elektronische Kontrolle über alle Individuen nutzen, keine militärischen Konflikte. Wahrscheinlich ist der chinesische Weg sogar effektiver.

Doch die Finanzblase wird ebenfalls platzen, sinnlose Investitionen weltweit in Häfen, Flughäfen, Immobilien, Banken und Versicherungen, die eher Verluste als Gewinne abwerfen, bringt das Finanzsystem in absehbarer Zeit ins Trudeln, sogar ein weltweiter Absturz, eine Giga-Krise ist erwartbar.

Und was dann?

Wie wird die chinesische Führung dann damit umgehen?

Und was geschieht im Nahen Osten? Die Ölindustrie verliert mehr und mehr an Bedeutung, damit auch Saudi-Arabien sowie die anderen Emirate. Jetzt heisst es noch, ihnen die letzten Milliarden abzunehmen indem man ihnen Waffensysteme verkauft, dann endet die Herrlichkeit. Ohne Bedeutung als Öllieferant werden die USA keine Schutzmacht mehr für die Saudis darstellen, im Gegenteil, die rückständige Gesellschaft wird ins Mittelalter zurückgestoßen, die Scheichs werden bald wieder in Zelten statt in Palästen wohnen müssen.

Das wird nicht alles im Jahr 2020 geschehen, aber in den nächsten 10 bis 15 Jahren werden wir gigantische Veränderungen erleben - und sie werden die Welt nicht besser machen und auch die Armut nicht verringern.

Bei der Deutung der Verschuldungsgrade fällt es mir jedoch schwer diese zu gewichten, weil ja nicht nur der Verschulungsgrad selbst relevant ist, sondern auch die Zinslast. Natürlich kann/sollte ich mehr Kredit aufnehmen, wenn der Zins niedrig ist, um Investitionen vorzuziehen. Problematisch wird das doch erst, wenn bei höherem Zins refinanziert werden muss. Solange der Zins nicht steigt...

Zudem ist die Frage, um was für Kredite es sich handelt. Die Wirkung von Krediten für Konsumzwecke oder Investitionen unterscheiden sich grundsätzlich.

Grob betrachtet trifft Ihr Kommentar schon den Kern,nur in punkto Klima stimme ich Ihnen in keinster Weise zu,denn es gibt außer Betrug und Dtenfälschung keinen einzigen Beweis für den anthropogenen Klimawandel.

Wir können uns bestenfalls gegen das Klima schützen,aber Klimaschutz gibt es nicht.Dagegen wäre eine konzertierte Aktion für den Umweltschutz dringen geboten.

Ihnen wünsche ich ein gutes neues Jahr

Mit freundlichen Grüßen,

FranzWeiler

Ihr Optimismus in Ehren, mögen Ihre Analysen, Zahlen und Einschätzungen stimmen oder auch nicht; der größte Unsicherheitsfaktor ist und bleibt der Mensch/die einzelnen Gesellschaften, die durch vermehrter, unrealistischer und dogmatischer Ideologie auch das künstliche Gebilde der Finanzarchitektur zum Einsturz bringen kann/können.Je nachdem welche Seite gewinnt, wird es hart oder brutal, früher oder später wird es Jeden und Jedes treffen, denn der Finanzkrug, egal wie oft geklebt, zerbricht irgendwann.Nur ganz wenige Menschen haben einen neuen Krug in Reserve, der große Rest wird mit leeren Händen dastehen. Der gut gefüllte Krug der Kleptokraten, Oligarchen, Diktatoren, Despoten und Psychopathen wird, wie schon die Geschichte immer wieder lehrte, über die zerbrochenen Krüge der Masse triumphieren.

Ich glaube nicht an eine Lernfähigkeit der Menschen, Entwicklung reicht leider nicht. Fairer und ausgewogener, für alle Seiten zufriedenstellender Handel sieht für mich wahrlich anders aus. Die menschlichen Attribute/echten Werte, die für ein friedliches und konstruktives Zusammenleben unabdingbar wären, werden immer schneller in die Tonne getreten. Der letzte Akt eines Dramas mit dem Titel der unbeherrschbare Multilaterismus?!?

Eien guten Rutsch und ein gesundes Jahr 2020.

Vielen Dank Herr Hellmeyer & viel Erfolg im neuen Jahr!

MfG

Thomas M.