Im Falle von Joyy gab es auch noch einen Angriff von Leerverkäufern, die dem Unternehmen so ziemlich alles vorgeworfen haben. In Summe hat das zu einem Abverkauf von 148 auf 40 USD geführt.

Bei aller angebrachten Kritik und den Gefahren, die chinesische Aktien mit sich bringen, an einem gewissen Punkte gehen Crashs zu weit. Wenn der Pessimismus das Maximum erreicht, kann es nur noch aufwärts gehen. Denken Sie nur zurück an den Corona-Crash.

YY Live und Bido: Echte China-Knaller?

Joyy war und ist eine Erfolgsgeschichte. Das Unternehmen betreibt mehrere Streaming- und Social-Media-Plattformen und ist an weiteren beteiligt. Das Hauptgeschäft entfällt hauptsächlich auf die Live-Streaming-App Bigo, und zu einem kleinen Teil auf die Kurzvideo-App Likee.

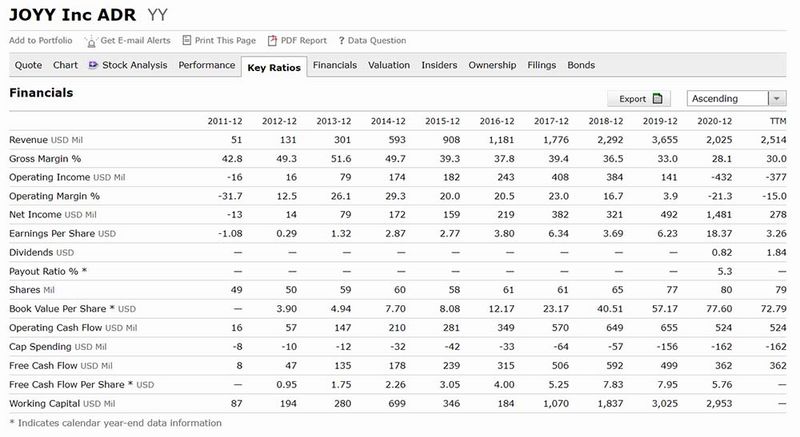

In den letzten zehn Jahren konnte man den Umsatz von nahe null auf zwischenzeitlich 3,66 Mrd. USD steigern. Von 2012 bis 2019 war man stets profitabel und das operative Ergebnis legte von 0,61 auf 3,89 USD je Aktie zu.

(Der auf Morningstar ausgewiesene Gewinn ist durch zahlreiche Sonderfaktoren wie dem Wert der Beteiligungen per Stichtag sowie Zukäufe und Veräußerungen stark verzerrt.)

Quelle: morningstar.com

Das gilt auch für das vergangene Jahr. Das operative Geschäft von Joyy war aufgrund Corona nicht mehr profitabel. Der Konzern erzielte aber einen Milliardengewinn durch den Verkauf von YY Live für satte 3,6 Mrd. USD an Baidu im laufenden Geschäftsjahr. Der Umsatz im verbleibenden Geschäft legte um 60 % auf 1,30 Mrd. USD zu. Der operative Verlust sank von -233 auf -174 Mio. USD.

Nun kann man sich die Frage stellen, was ein schnell wachsender, aber unprofitabler Streaming-Anbieter wert ist. Darüber lässt sich bestens streiten.

Aber zwei Dinge sind klar: Ein KUV (Kurs-Umsatz-Verhältnis) von unter drei ist außerordentlich wenig. Würde es sich nicht um ein chinesisches Unternehmen handeln, wäre die Bewertung wohl um ein Vielfaches höher.

Es ist auch nicht lange her, da gestand der Markt Joyy ebenfalls das Mehrfache an Wert zu. Am Geschäft hat sich zwischenzeitlich nicht viel geändert. Darüber hinaus ist der „China-Abschlag“ für Joyy auch nicht wirklich gerechtfertigt, da die Streaming-Tochter Bigo 80 % der Umsätze außerhalb Chinas erzielt.

Ein seltener Fall - und viel Gemunkel

Im Endeffekt kann man sich die Diskussion um den Wert von Joyy, beziehungsweise der Streaming-Tochter Bigo, sparen. Dass das Geschäft nicht wertlos ist, sollte aber klar sein. Viel wichtiger ist der bereits kurz angesprochene Verkauf von YY Live. Damit hat das Unternehmen unmissverständlich bewiesen, dass man werthaltige Assets hat.

Durch die Veräußerung hat Joyy jetzt Barmittel-Reserven von 4,92 Mrd. USD und eine Beteiligung an Huya, die knapp über 300 Mio. USD Wert ist. Das übersteigt den Börsenwert von 4,10 Mrd. USD deutlich. Dem stehen keine nennenswerten Verbindlichkeiten gegenüber. Damit kann man jegliche Diskussion, ob der Abverkauf zu weit geführt hat, beenden.

Theoretisch könnte Huya alle eigenen Aktien zurückkaufen. Tatsächlich hat man inzwischen auch Maßnahmen ergriffen und 200 Mio. USD für Buybacks bereitgestellt, was für knapp fünf Prozent aller ausstehenden Aktien ausreichen würde. Der Vorstand könnte und sollte aber noch sehr viel aggressiver vorgehen. Stattdessen scheint man auf Dividenden zu setzen. Die Dividendenrendite von 3,81 % kann sich sehen lassen.

Abseits von all diesen Entwicklungen kursieren noch allerlei Gerüchte. Zum Beispiel, dass die chinesische Regierung die Übernahme von YY Live durch Baidu doch noch verhindern könnte. Aus welchem Grund das geschehen soll, dafür hatte die Gerüchteküche keine rationale Erklärung. Baidu hat den Kaufpreis auch schon bezahlt, daher scheint eine Rückabwicklung unwahrscheinlich zu sein.

Ein weiteres Gerücht: Der Vorstand von Joyy plant wohl ein Buyout und will das Unternehmen für 75-100 USD je Aktie von der Börse nehmen.

Zusammenfassend haben wir es wohl mit dem seltenen Fall zu tun, dass der Börsenwert unter den Barmittel-Reserven liegt. Gleichzeitig brodelt die Gerüchteküche. An Volatilität dürfte es also nicht mangeln. Die Aktie eignet sich daher vor allem für risikofreudige Anleger.

Chart vom 27.09.2021 Kurs: 54,16 Kürzel: YY – Wochenkerzen

Chart vom 27.09.2021 Kurs: 54,16 Kürzel: YY – Tageskerzen

In der Vergangenheit war es bei Joyy nicht anders. Die Aktie hat mehrere Kursvervielfachungen und Abverkäufe hinter sich.

Auf dem aktuellen Niveau haben bereits mehrere Rallyes begonnen. Es wäre gut möglich, dass das auch jetzt wieder der Fall sein wird. Das nächstgelegene Kursziel liegt bei 65 USD. Darüber käme es zu einem Kaufsignal, welches Raum bis 75 – 80 USD eröffnen würde.

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.