Die mögliche gemeinschaftliche Einlagensicherung sorgt für Schlagzeilen und hitzige Diskussionen. Schließlich würden dann die „gut“ gefüllten Kassen der Einlagensicherungssysteme der stabilen Nordländer für die „schlechten“ Risiken in den südlichen Bankbilanzen haften.

Nach der, sicher nicht risikoadäquaten, Gleichschaltung der Zinsen im gemeinschaftlichen Währungsraum würde dann also auch eine direktere Verbindung zwischen der „schlechten“ Kreditvergabe südlicher Banken und dem nördlichen Sparer entstehen. Das ist jetzt natürlich (viel) zu einfach und pauschal formuliert. Da sich dieser Beitrag aber eher auf das „wie kann ich Bankeinlagen diversifizieren“ und nicht auf das „warum können Bankeinlagen riskanter werden“ konzentrieren soll, mag das für heute als vereinfachte Einleitung ausreichen.

Etwas Basiswissen

Die Einlage auf einem Konto bei einem Kreditinstitut ist ein Kredit an dieses Institut. Diese Forderung ist typischerweise nicht durch Sicherheiten des Schuldners (Bank) an den Gläubiger (Kontoinhaber) gedeckt. Damit die Einlagen trotzdem gegen eine Schieflage der Bank versichert sind, gibt es die Einlagensicherung.

Um diese zu verstehen, sollte man besser von Einlagenversicherung sprechen. Das Prinzip einer Versicherung besteht darin, dass das für den einzelnen schwer kalkulierbare Risiko durch den Übertrag auf ein Kollektiv kalkulierbarer wird. Beispiel: Eine Bank vergibt zu viele Kredite an einen Schuldner, dieser wird insolvent und weil die Bank Abschreibungen vornehmen muss gerät sie in Schieflage. Alle anderen Banken haben diesem Schuldner kein Geld geliehen und daher besteht bei ihnen das Problem nicht. Damit kann der Einzelne vom Kollektiv gestützt werden.

Das Prinzip gerät natürlich an seine Grenzen, wenn alle Beteiligten identische Probleme zur gleichen Zeit haben. In der aktuellen Situation geht es im Kern also darum, wie Anleger auf eine potentiell geringere Leistungsfähigkeit der heimischen Einlagensicherung bei gleichzeitig höheren Risiken für Kontoguthaben reagieren können.

Die Antwort auf Unsicherheit ist immer die Gleiche

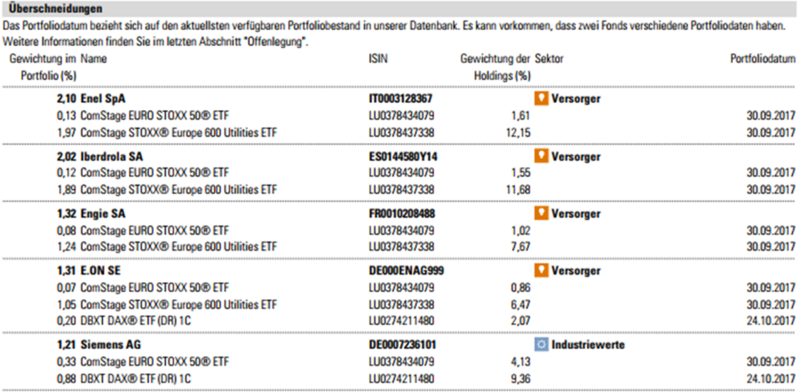

Diversifikation ist immer die richtige Antwort, um auf Unsicherheit zu reagieren. So sperrig der Fachbegriff, so schlecht ist leider häufig die Umsetzung. Nahezu jedes Depot, das ich von privaten Anlegern sehe, weist einen viel zu geringen Grad an Risikostreuung auf. Ein Röntgenblick (echte Kundendaten) auf das Depot zeigt Überschneidungen:

Dabei wäre das nicht notwendig. Auch für private Anleger jeglicher Vermögensgröße gibt es die Möglichkeit, einen hohen Grad an Risikostreuung zu erreichen. Hierzu reicht es allerdings nicht, einfach eine lange Liste von Wertpapieren aneinander zu reihen oder mal eben, natürlich nach aktueller Nachrichtenlage und Schlagzeilendichte, Gold oder Absicherungen über Optionsscheine oder Zertifikate zu erwerben.

In Zeiten von Nullzins und Notenbankinterventionen ist echte Diversifikation allerdings deutlich schwieriger zu erreichen. Dass Anleger, gerade heute, nur das kaufen sollen, was sie bis ins letzte Detail verstehen, halte ich für schwierig. Das Rendite-Risiko Profil, die Funktionsweise und die Rolle im Depot sollte natürlich verstanden werden. Die Technik dahinter übersteigt, gerade bei diversifizierenden Strategien, das Verständnis eines „normalen“ Anlegers.

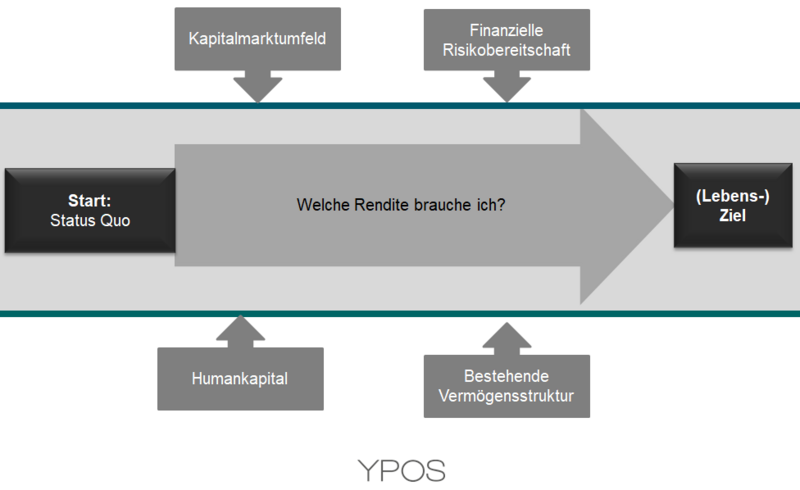

Zudem, Diversifikation fängt viel früher an und zwar bei der Herleitung der persönlichen Anlagestrategie. Weiterhin ist der Diversifikationsgrad laufend zu überwachen. Abschließend sollten wir uns klar machen, dass die Vermögensentwicklung nicht nur von den Wertpapieren, sondern dem Job und den Rentenansprüchen abhängt. Auch diese Aspekte sind bei der Herleitung einer Anlagestrategie zwingend einzubeziehen.

Hat der Anleger diesen Prozess durchlaufen, steht als Ergebnis ein diversifiziertes Wertpapierdepot. Zudem werden klare Regeln für die Stressphasen definiert. Erfahrungsgemäß ist danach, auch bei sehr vermögenden Anlegern, ein jährliches Strategieupdate notwendig. Damit ist für die Zukunft viel Zeit und Lebensqualität gewonnen.

Wohin denn nun mit dem Kontoguthaben?

Die nachfolgend aufgeführten Ideen sind nicht abschließende und verstehen sich keinesfalls als Empfehlung! Gute Ergebnisse werden dann erzielt, wenn erst der genannte Prozess und danach über die zum jeweiligen Anleger passenden Instrumente gewählt und sinnvoll kombiniert werden. Im konkreten Fall hängt die Eignung auch sehr stark von der Reife des Anlegers und dem Vertrauen bzw. Misstrauen in das Finanzsystem ab.

A – Staatsanleihen solider Euroländer bzw. „verwandten“ Währungen

B – Geldmarktfonds (nicht geldmarktnah!), die das Emittentenrisiko streuen

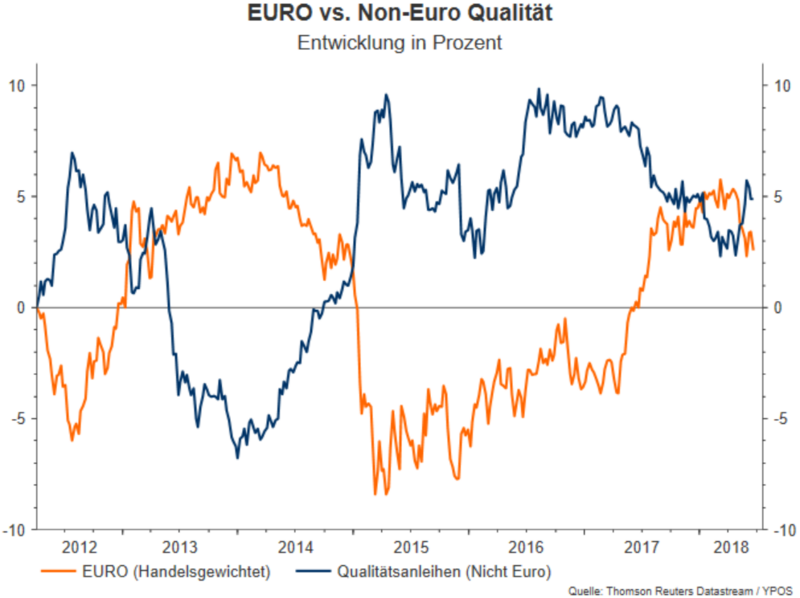

C – Anleihen guter Schuldner aus soliden Währungsräumen

Die Grafik zeigt den Verlauf. Die Strategie (blau) liefert was sie soll. Sie gewinnt dann, wenn der Euro (orange) schwächelt.

Es handelt sich also nicht um eine schwankungslose Anlage. Der Erfolg der Anlage ist also nicht in Rendite, sondern Zweckerfüllung zu messen. Außerhalb des Euro zu investieren und dann über Kursverluste zu jammern, wenn der Euro, wie 2017, stark aufwertet ist sicher nicht sinnvoll.

D - Fremde Währung, aber Währungsschwankungen absichern

Die Absicherung von Währungsschwankungen kostet Geld. Konkret die Zinsdifferenz der kurzfristigen Zinssätze zwischen den Währungsräumen. Sind die Zinsen in der Eurozone zwei Prozent niedriger, als in den USA, dann ist der Preis der Währungssicherung 2 Prozent. Daher sind die Kosten der Währungssicherung zwingend in die Überlegungen einzubeziehen.

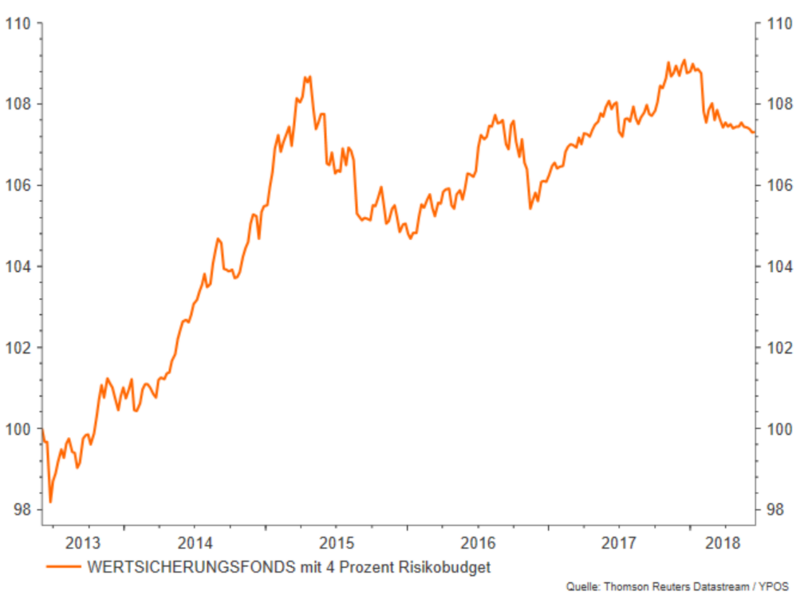

E – Wertsicherungsfonds

Diese werden oft bei regulierten Anlegern (Banken, Versicherungen) und Unternehmen eingesetzt, die mit Risikobudgets arbeiten und auf Bilanzstichtage schauen. Häufig besteht das Basisportfolio aus kurzlaufenden deutschen Staatsanleihen (aktuell negative Verzinsung) und einer Strategie die mit liquiden Termininstrumenten (Futures) umgesetzt wird.

Den Verlauf einer Strategie mit einem Risikobudget von 4 Prozent zeigt die Grafik:

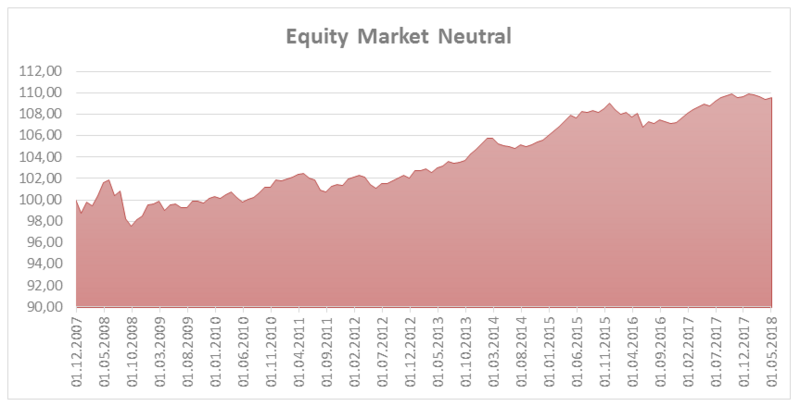

F – Markneutrale Aktienstrategie

Der Begriff ist etwas irreführend. Markneutral bedeutet nicht, dass die Entwicklung des Aktienmarktes irrelevant für das Ergebnis ist. Vielmehr ist gemeint, dass aktiv (nach Meinung oder regelgebunden) Aktien gekauft werden und gleichzeitig das allgemeine Marktrisiko durch Terminmarktinstrumente (typischerweise Futures) abgesichert wird. Im Ergebnis bleibt also die aktive Rendite übrig.

Diese kann besser oder schlechter als die Indexrendite sein. Das Ziel der Strategie ist es nicht, einen Index zu schlagen oder abzubilden! Der Charme, den viele meiner Kunden in solchen Ansätzen sehen, lautet: Physisch im Sachwert (Aktien) investiert sein, aber nicht dem vollen Schwankungsrisiko des Marktes ausgesetzt zu sein. Die Ansätze in dieser Strategie sind sehr heterogen und teilweise schwer vergleichbar. In der Praxis kombinieren wir oft 2-3 unterschiedliche Ansätze in diesem Segment. Die Grafik zeigt einen Index, der verschiedene Fonds und die Strategie zusammenfasst.

Die Entwicklung zeigt deutlich, dass ganz andere Charakteristika als bei einem Aktieninvestment vorliegen.

Fazit für Anleger

Die Punkte A bis F zeigen, dass es verschiedene Instrumente für ähnliche Ausgangslagen gibt. Dennoch ist (hoffentlich) deutlich geworden, dass zuerst der Prozess der Herleitung der Anlagestrategie steht und erst dann die jeweiligen Instrumente betrachtet werden sollten. Ich nenne bewusst keine konkreten Wertpapiere, da ich kein Journalist, sondern Berater bin. Dementsprechend möchte ich, dass Menschen verstehen, warum sie was tun und vor allem auch den Prozess hinter der Anlagestrategie verstehen.

Veranstaltungshinweis

am 26.6. um 18 Uhr 30 findet unsere nächste Veranstaltung

"Kapitalmärkte, Vermögensstrukturierung und Ruhestandsplanung" in Darmstadt statt. Die Agenda ist passend zu den aktuellen Fragestellungen:

- Überblick zu den wichtigsten Themen am Kapitalmarkt und unsere Einschätzung

- Mit Rabatt und Sicherheitspuffer in die Aktienmärkte investieren – Wie und wann?

- Schieflage bei der zinsbasierten Altersvorsorge – Schließen sich Garantien und Rendite aus?

- Ihr persönliches Rentenkonto – Renten, betriebliche Vorsorge und Wertpapiere auf einen Blick

- Investmentsteuerreform – Update und erste Erfahrungen

Kommentare

Zwei Dinge sollte man nicht ausser Acht lassen, man sollte auch in seine Gesundheit und Weiterbildung investieren, um auch noch im Rentenalter eine gewisse Erwerbsfähigkeit zu haben. Dabei sollte man Lebensträume nicht auf später aufschieben, sondern heute realisieren. Sowohl das Geld kann fort sein, aber auch die Gesundheit. Und dann ist das diversifizierte Vermögen zwar da, kann aber nicht mehr genutzt werden. Die persönlichen Gesundheitsrisiken können am Ende höher sein als die unseres globalen Finanzsystems.

Und bitte keine Panik, die Konten werden nicht geräumt, der Prozess geht langsam vor sich wie schon immer, mittels einer realen Inflationsrate.

Und wer es nicht glaubt vielleicht den nächsten Urlaub mal abseits der Touristenpfade in Afrika, Asien oder Südamerika unternehmen. Den Rucksack nehmen und mal los laufen. Das kann ernüchternd sein und unsere grossen Probleme auf einmal ganz klein erscheinen. Und das Erstaunliche als Fremder schlug mir immer viel Gastfreundschaft und Hilfsbereitschaft entgegen, von Leuten die fast nichts haben.

@Konfliktspitzen

Ich weiß gar nicht, ob das hier genannte ein Luxusproblem ist. Denn die meisten, die hier bei CK sind, haben sich doch ihr bisher erspartes in der Regel hart erarbeitet und möchten es sicher angelegt wissen. Vielleicht sind auch einige dabei, die nur relativ neutrale Infos von DM & Co. möchten. Ob man nun 20.000 oder 200.000€ hat, spielt doch eine untergeordnete Rolle. Niemand hier möchte, dass der Staat plötzlich zugreift und einem die Altersvorsorge enteignet, denke ich. Darum ist auch dieser Artikel hier mehr als wichtig. Und zwar für jeden.

Und zu Ihren Reisen kann ich nur sagen. Auch ich lebe in Ägypten und stimme Ihnen völlig zu. Die Ärmsten sind zumeist die gastfreundlichsten. Dennoch bin ich froh nicht in deren Haut zu stecken. Man kann nämlich auch mit Geld gastfreundlich sein. Dazu muß man nicht mittellos werden. In diesem Sinne. MfG

Die wissen gar nicht was ihnen entgeht.

Es wäre für die Gesellschaft schon wünschenswert, mehr auf das SEIN als auf den SCHEIN bzw. das BIN ich als das HABE ich, fokusiert zu sein. Mehr Miteinander und Füreinader statt GEGENEINADER und ÜBERTRUMPFEN, wir haben doch alle nur ein Leben! OB sich in schlechten Zeiten diese Empathie wieder reaktivieren läßt?

Ich hab schon einmal in meinem Leben durch Krankheit alles Materielle verloren und wieder von vorne angefangen. Geholfen hat mir dabei am Meisten die soziale Struktur in der ich mich befand. Freunde, Lachen, Anerkennung und null Ausgrenzung weil ich halt viele Dinge in dieser Zeit nicht mehr mitmachen konnte. Das war trotz Allem oder gerade deswegen einer der schönsten und menschlich intensivsten Zeitabschnitte in meinem Leben.

Geld, Absicherung ist wichtig, aber Gesundheit und der menschliche Umgang miteinander ist, egal in welcher Zeit, das A & O des Überlebens. Die tägliche Nahrung freundlicher und liebevoller Worte, des angelächelt werdens, des Mitgefühls, des Lachens usw. ist enorm wichtig um nicht in Einsamkeit dahinzusiechen; dieses jedoch kann man nicht kaufen!

@ PlanB0 - toll das Sie mit Ihrer Cashgeldanlage/Erfahrung Roß und Reiter nennen und damit auch anderen Anlegern ermöglichen, sich damit auseinander zu setzen. Ich hoffe CK wirft einen Blick darauf und kommentiert dann, den es gibt viele Menschen, die mit Aktien etc. Probleme haben. Es kommt halt immer auf den individuellen Lebensweg und die Erfahrungen an.

Schönen Tag an Alle

es freut mich, dass der Artikel so gut ankommt. merci! Bitte teilen und verbreite, denn es sind wichtige Informationen über die unsere Mitmenschen Bescheid wissen sollten um aktiv zu werden und sich vorzubereiten. Wie geschrieben: EDIS wird kommen auch wenn Merkel und Scholz dies momentan noch verneinen.

Im folgenden möchte ich nun auf Fragen im Forum eingehen:

Vorab: https://www.cashkurs.com/aktienwelt/beitrag/konto-raeumen-aber-wohin/

Hiervon halten wir wenig bis nichts und würden das nicht empfehlen!

@Pleite:

Wir machen keine Panik sondern informieren! Weder müssen Sie unser Buch kaufen um Informationen zu bekommen noch verlangen wir Geld für Abo´s usw. Auch bei CK ist die Info von uns für jeden kostenfrei verfügbar. Wir machen dies aus Überzeugung und Leidenschaft, weil wir unsere Mitmenschen geschützt und informiert wissen wollen. Anfeindungen ihrer Art finden wir unpassend und verletztend. Also bitte sachlich und fair bleiben.

Wir geben immer wieder wertvolle und wichtige Tipps zur Vermögenssicherung - nicht nur in unseren vier Büchern sondern auch in unseren Artikeln, in Interviews, in unserem Newsletter, bei Facebook und Twitter. Bitte uns folgen. Auch haben wir Deutschlands ersten Sachwertfonds gegründet. Mehr Infos zu uns finden Sie auf unserer Webseite friedrich-weik.de

@Prinzvongermunda: Die DB ist fertig. Das haben wir schon 2014 im Buch "Der Crash ist die Lösung" aufgezeigt. Wir reden hier von Sparkassen und Volksbanken die solider sind.

@Frank1, @rieseandreas1@gmail.com, @borgwardt2017:

Das Motto unserer Honorarberatung für Privatpersonen und Unternehmen lautet:

Raus aus Papier, rein in Sachwert und diversifizieren!

Investieren Sie in Sachen die Sie verstehen, anfassen können und die sich im Idealfall seit hunderten von Jahren bewährt haben.

Alles was außerhalb vom Bankenkreislauf ist sollte Prio 1 haben:

Edelmetalle, Diamanten, Wald, Ackerland, schuldenfreie Immo, Aktien, Fonds, Bargeld, Bitcoin etc.

Werden Sie aktiv. Bei weiteren Fragen wenden Sie sich gerne an uns.

Herzlichst

Ihr

Marc Friedrich

friedrich-weik.de

-

Als jemand, der viel im politischen, finanziellen und wirtschaftlichen Bereich liest, denke ich, dass Sie genau auf die richtigen Themen und Risiken aufmerksam machen! Ob jemand auf Sie hört oder nicht, muss jeder selbst entscheiden. Ich denke, wer es nicht tut, wird erst danach aus Schaden klug. In der heutigen Zeit ist Wachsamkeit oberstes Gebot!

-

@PlanB0

-

Ihre Beispiele sind sicherlich interessant. Man sollte sich aber gerade im Ausland unbedingt über die dortige Rechtslage informieren, sonst könnte das eigene Geld schnell mal in den Staatsbesitz zwangsabgeführt werden, wenn sich die politische Lage ändert oder in sonstige dunkle Kanäle verschwinden.

da bin ich mir sicher und die Herren haben das ja bereits hier im Kommentar deutlich gemacht. Ich weiß ja nicht, ob die Investition in illiquide Sachwerte (Wald) und Sachwerten mit Bewertungsproblemen (Diamanten) und Aktien (schwanken bekanntlich) für die Rücklage so sinnvoll ist, aber wir leben ja glücklicherweise in einer Welt der freien Meinungsbildung und Äußerung. Andererseits habe ich noch keine Bücher geschrieben und daher ist meine Meinung NATÜRLICH zu ignorieren bzw. maximal als Gegenthese der ohnehin zementierten eigenen Meinung zu betrachten. ;)

illiquide Sachwerte (Wald):

Holz ist schnell gefällt und verkauft. Auch Wald insgesamt kann man heutzutage flink verkaufen

Sachwerten mit Bewertungsproblemen (Diamanten):

Die Aussage kann ich nun gar nicht nachvollziehen - immerhin kann man überall Preise und Börsen finden für hochwertige Steine mit GIA Zertifikat

Aktien (schwanken bekanntlich):

Deswegen ja diversifizieren.

der Anlagehorizont bei einer Rücklage ja sehr kurz. Bei einer Kapitalanlage sieht es anders aus. Mein Beitrag bezog sich ja, nach dem Prozess zur Herleitung einer Strategie, auf Alternativen für die Rücklage.

Abgesehen davon, dass in einem deflationären Schock ein Großteil der Sachwerte wahrscheinlich nicht zu angemessenen Preisen gehandelt werden können.. heute kann man alles schnell verkaufen, aber haben Sie das mal 2008/2009 probiert? Ich schon. Liquidität ist dann Trumpf.

Thema Diamanten.. weiss ich. Damit haben wir uns 2007 schon beschäftigt. Aber auch eher Kapitalanlage als Rücklage.

Wald... ich hatte einige Gespräche mit Familien die, zum Teil seit Jahrhunderten Wald, besitzen. National und international. Die Losgrössen für eine sinnvolle Bewirtschaftung sind doch für viele Anleger nicht darstellbar.

Aber wie gesagt.. es gibt verschiedene Auffassungen und das ist ja auch gut so.

danke für Ihr Feedback.

Verstehe.

Beim deflationären Schock, der sich meiner Meinung nach wiederholen wird, ist tatsächlich Cash King. Wenn der Euro aber in die Binsen geht wird es spannend.

Wir haben Kunden, Family Offices, IA´s die Wald besitzen. Sinnvoll zur Vermögenssicherung ist es ab 1Ha.

Alles andere ist Ansichtssache. Da bin ich d´accord. Wir werden es sehen, welche Strategie die beste sein wird.

deswegen sind ja auch einige der in meinem Beitrag genannten Punkte außerhalb des Euros bzw. in Aktien, aber eben ohne Marktbeta.

Bei den Family Office Mandaten ist der Sachwertanteil durch Unternehmensbeteiligungen, immobilen ohnehin hoch. Hier ist ja eher die Erbschaftsteuer eine zunehmendes Thema für die Substanz.

In diesem Sinne gute Zeit und viel Erfolg.

wo findet man seriöse Diamantenhändler? Es werden angeblich GIA zertifizierete Steine im Internet angeboten wie Sand am Meer?

Woran erkenne ich einen seriösen Händler und woran die Echtheit des Zertifiaktes (wer zertifiziert?)

Danke sehr

Alba

Vorab: GIA ist der Tüv für die Diamanten - GIA ist weltweit anerkannt und hat die Wertigkeit wie ein Autobrief. Sollte also auch getrennt vom Stein aufbewahrt werden.

Juweliere sind zu teuer. Internet ist nicht ratsam. Am besten Sie rufen uns an und wir versuchen Ihnen seriöse Quellen in ihrer Nähe zu nennen.