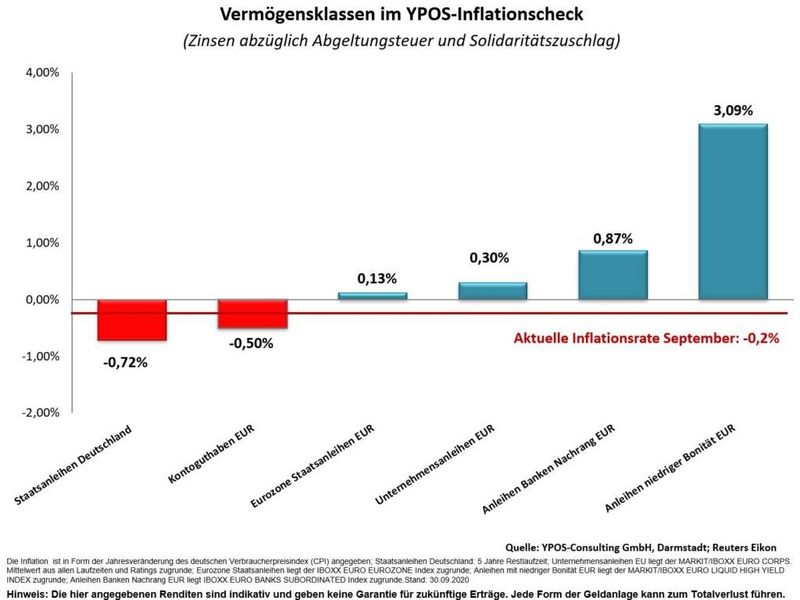

Vermögensklassen im Inflationscheck

Nach offizieller Lesart beträgt die Inflation -0,2 Prozent für Deutschland und -0,3 Prozent für die Eurozone. Die Rendite fünfjähriger deutscher Staatsanleihen liegt bei -0,72 Prozent pro Jahr.

Auf Indexbasis weisen Unternehmensanleihen positive Renditen aus. Hier ist allerdings (natürlich vor der Investition) ein detaillierter Blick auf die konkreten Kennzahlen (Bonität, Restlaufzeiten) und die Umsetzungskosten erforderlich. Zudem stellt sich die Frage des sinnvollen Anlagestils (aktiv oder passiv).

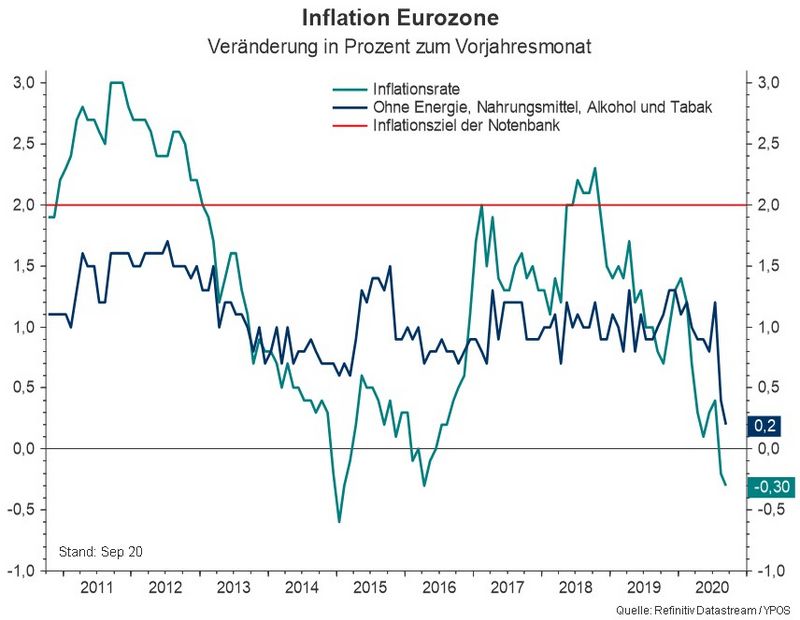

Kerninflation und Erwartungen

Bereinigt man die Inflationsrate (türkis) um schwankungsreiche Bestandteile, dann erhält man die Kerninflationsrate (dunkelblau).

Es wird deutlich, dass die Kerninflationsrate bereits seit vielen Jahren keine Bewegung nach oben zeigt. Dabei sollten die Geldpolitik (Nullzins, Verwahrgebühren) und die Anleiheaufkaufprogramme der Europäischen Zentralbank (EZB) doch eigentlich inflationär wirken.

Und nun... Corona! Steigende Staatsverschuldung, steigende Geldmengenaggregate und eine steil ansteigende Bilanzsumme der EZB. Jetzt muss doch (endlich?) die Inflation steigen!? Der Blick auf die langfristigen Inflationserwartungen (USA in türkis, Eurozone in dunkelblau) zeigt jedoch ein anderes Bild.

Inflationsangst sieht definitiv anders aus. Dies lässt zwei unterschiedliche Schlussfolgerungen zu:

- Nach einem Jahrzehnt wiederholt überschätzter Inflationsgefahr „kauft“ der Markt (= die Anleger) die „üblichen“ Argumente nicht mehr und ist zu sorglos

- Die deflationären Effekte (hohe Schuldenstände, alternde Gesellschaften in den Industrienationen, Digitalisierung, Globalisierung) sind so groß, dass die inflationären Effekte ausgeglichen werden

Differenzierte Betrachtung sinnvoll

Welche der beiden Schlussfolgerungen richtig ist, kann niemand seriös beantworten. Aus der praktischen Perspektive erscheint mir daher die folgende Betrachtung sinnvoll:

Es ist zwischen Konsumgütern und Vermögenspreisen zu unterscheiden. Bei Konsumgütern geht die offizielle Inflationsrate sicherlich an der Lebensrealität vieler Menschen vorbei. Da sich aber Staaten, und vor allem Notenbanken (!), an diesen Werten ausrichten, begünstigt die (zu) niedrige Inflation bei den Konsumentenpreisen die langfristige Inflation bei den Vermögenspreisen.

Anders formuliert: Multipliziert man eine expansive Geldpolitik (ohne sichtbare) inflationäre Nebenwirkungen bei den offiziellen Konsumentenpreisen mit negativen Renditen für sichere Anlagen (Konten und Staatsanleihen) und einem globalen Überschuss an Sparkapital, dann ergibt sich ein extremer Anlagenotstand der zu „spektakulären“ Bewertungen führt.

Dies ist besonders bei zinssensitiven, aber „stabilen“ Sachwerten (Wohnimmobilien) und wachstumsstarken Unternehmen (Technologieaktien) zu beobachten. Naturgemäß sorgen zu niedrige Renditen für eine hohes Fehlerpotenzial bei finanziellen Entscheidungen.

„Was heißt das konkret für mich!?“

Genau hinschauen ist angesagt. Die „langweilige“ analytische Finanzplanung ist wichtiger als die „spannende“ Diskussion über Geldpolitik und die nächste „heiße“ Aktie.

Kommentare

Bedeutet das dann auch, dass sich nunmehr keine Prognosen mehr anstellen lassen und man nur noch im Dunkeln stochert?

es bedeutet, dass die Lehrmeinungen, die auf der Historie basieren keine gute Indikation für die Zukunft sind, da das Umfeld heute ein anderes ist.

Hallo GerhardL,

seriös kann niemand beantworten wie sich die Preise entwickeln. Betriebswirtschaftlich betrachtet scheint vieles zu teuer. Auf der anderen Seite gibt es enorm viel Sparguthaben. Daher ist die Frage auf Basis Ihrer persönlichen Situation zu beantworten.. können Sie einen Rückgang von 20 Prozent verkraften? Wie passt die Immobilie in die Ruhestandsplanung? Grundsätzlich sind konkrete Szenarien besser als isolierte Prognosen.

Dr. Faust.

Da steh' ich nun, ich armer Tor,

Und bin so klug als wie zuvor!

Heiße Magister, heiße Doktor gar,

Und ziehe schon an die zehen Jahr'

Herauf, herab und quer und krumm

Meine Schüler an der Nase herum –

Und sehe, daß wir nichts wissen können!