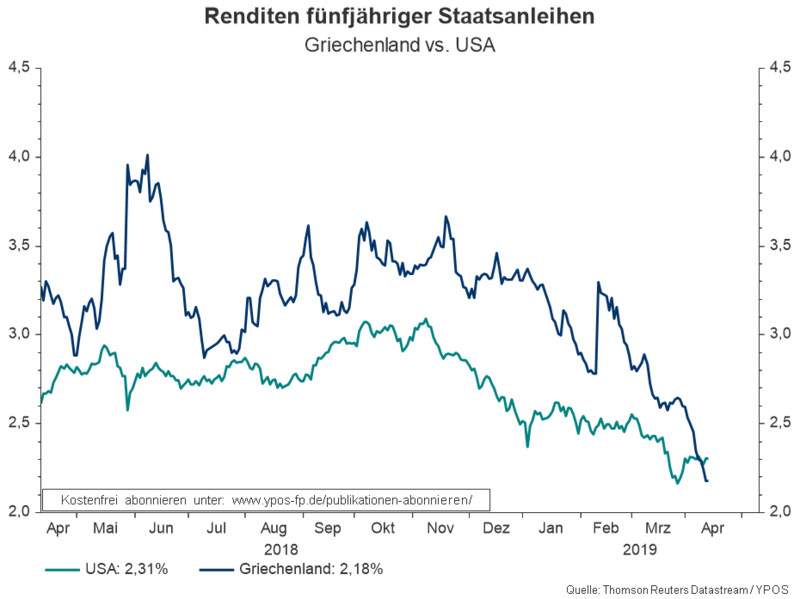

Staatsanleihen im Vergleich

Die Grafik zeigt die Renditen amerikanischer (türkis) und griechischer Staatsanleihen (dunkelblau). Die Restlaufzeit ist mit fünf Jahren identisch.

Natürlich bewegen wir uns in einem anderen Währungsraum und die Verzinsung im US-Dollar liegt deutlich über der im Euro. Dennoch ist es bemerkenswert: Schließlich ist die USA ein absoluter Top-Schuldner und Griechenland - gelinde gesagt - eher nicht. Auch die wirtschaftlichen Aussichten sind sehr unterschiedlich. Da sich mögliche Steuern und Sozialversicherungsaufkommen aus der Wertschöpfung eines Landes ergeben, spricht auch dies eher für die USA als solventeren Schuldner.

Zudem hat die USA eine eigene Notenbank - Griechenland ist hingegen stark vom politischen Willen anderer Länder abhängig, muss marktwirtschaftliche Kräfte ignorieren und ordnungspolitische Aspekte hinter den Erhalt des Währungsraumes stellen.

Vertrauen auf die Notenbank

An dieser Stelle wird gerne argumentiert, dass die Europäische Zentralbank (EZB) aufgrund der Nullzinsen über keine Feuerpower für die nächste Krise verfügt. Doch ist das so? Der Blick auf andere Staaten zeigt, dass Leitzinsen auch eine gefühlte Ewigkeit bei null bleiben (Japan) - oder gar negativ werden können (Schweiz, Schweden).

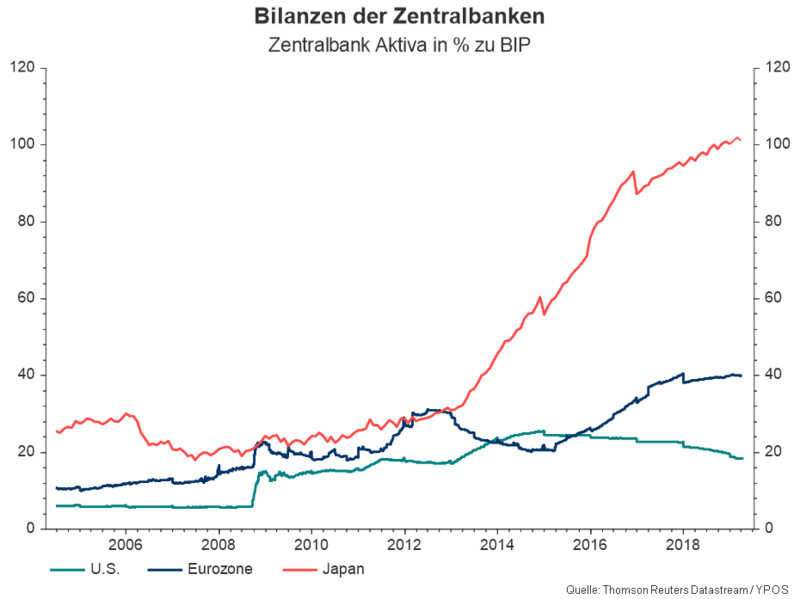

Allerdings haben die Notenbanken neben der Zinspolitik noch andere Möglichkeiten in den Markt einzugreifen. Das Instrumentarium ist groß und das Volumen typischerweise an der Bilanzsumme der jeweiligen Zentralbank abzulesen. Allerdings macht es keinen Sinn, das Volumen der Bilanzen zu vergleichen. Das Bilanzvolumen ist immer in Relation zur Wirtschaftsleistung zu sehen.

Hier wird deutlich, dass die EZB noch viel Spielraum hat. Schließlich ist in Japan bisher weder die Anarchie ausgebrochen, noch hat der japanische Yen seinen Status als „sichere“ Währung verloren. Dementsprechend erscheint es wenig plausibel, permanent in der Angst vor dem Auseinanderfallen des Euro zu leben und die persönliche Anlagestrategie singulär auf dieses Szenario auszurichten.

Zudem (Gedankenspiel) könnten „gute“ Schulden für Bildung, Infrastruktur und zur Stabilisierung der Sozialsysteme aus der Staatsverschuldung herausgerechnet (Forderungen liegen ohnehin bei der Notenbank) und die passenden Ausgaben nicht mehr in die Defizitgrenzen einbezogen werden. Das klingt jetzt verrückt, aber das galt für negative Renditen auf langlaufende Staatsanleihen vor einigen Jahren auch. Es macht allerdings deutlich, dass der schuldenbedingte Weltuntergang noch sehr lange auf sich warten lassen kann.

Gesellschaftspolitik vs. Ordnungspolitik

Aufgrund der strukturellen Rahmenbedingungen wie Demographie, Verschuldung, Globalisierung und Digitalisierung wird sich die Politik in Demokratien immer für die gesellschaftliche Stabilität entscheiden. Im Zweifelsfall werden eben Schulden aufgenommen und marktwirtschaftliche Prozesse unterdrückt. Ordnungspolitisch ist das natürlich fragwürdig. Für das tägliche Leben erscheint der gesellschaftspolitische Fokus allerdings wichtiger.

Ob die Maßnahmen von Politik und Notenbanken die richtigen sind, sollte und muss man diskutieren. Allerdings bringt diese Diskussion nichts für die eigene Anlagestrategie und verhindert sogar häufig sinnvolle finanzielle Entscheidungen.

Und jetzt?

Fokussieren Sie sich nicht auf Schlagzeilen! Aufregung sorgt nur für Stress, der die Lebensqualität reduziert und zu schlechten Entscheidungen führt. Aus der finanziellen Perspektive gibt es genügend Themen, denen man sich sinnvoll widmen kann. Ein paar ausgewählte Beispiele:

Wie gut ist mein liquides Vermögen gestreut? Welche Teile meines Vermögens liegen in Geld- oder Sachwerten? Ist meine Meinung handwerklich effizient und mit den passenden Instrumenten umgesetzt? Ist die steuerliche und rechtliche Strukturierung passend? Wie funktioniert Altersvorsorge ohne Zinsen? Wie und in welcher Weise berücksichtige ich systemische Probleme in der Eurozone?

Einen guten Ausgangspunkt zur Analyse der eigenen bestehenden Vermögensstruktur finden Sie unter www.mein-anlegerprofil.de