Im letzten Quartal 2018 verlor der globale Aktienmarkt an die 20 Prozent. Dies wurde durch Sorgen vor einem abnehmenden Wirtschaftswachstum und teilweise sogar Rezessionsängsten ausgelöst. Die sogleich zur Hilfe gesprungenen Notenbanken (insbesondere die US-Fed) sorgten mit dem Versprechen einer anhaltend lockeren bzw. weniger restriktiven Geldpolitik für steigenden Risikoappetit bei Anlegern. Allerdings darf dabei nicht übersehen werden, dass der Anstieg nur von überschaubaren Mittelflüssen begleitet wurde.

Den vorausgeeilten Aktienkursen folgen mittlerweile, wenn auch sehr zaghaft, umfragebasierte Wirtschaftsindikatoren. Diese zeigen im März und April eine Verbesserung der Situation und mehren die Hoffnung, dass wir es nur mit einer kleinen Wachstumsdelle zu tun haben und sich politische Konflikte in Wohlgefallen auflösen.

Der Markt geht aktuell von einer Verbesserung des Wachstums ab dem 2. Quartal dieses Jahres aus. Ob diese Hoffnung berechtigt ist, oder wir es mit Wunschdenken zu tun haben, ist aktuell nicht eindeutig zu beantworten.

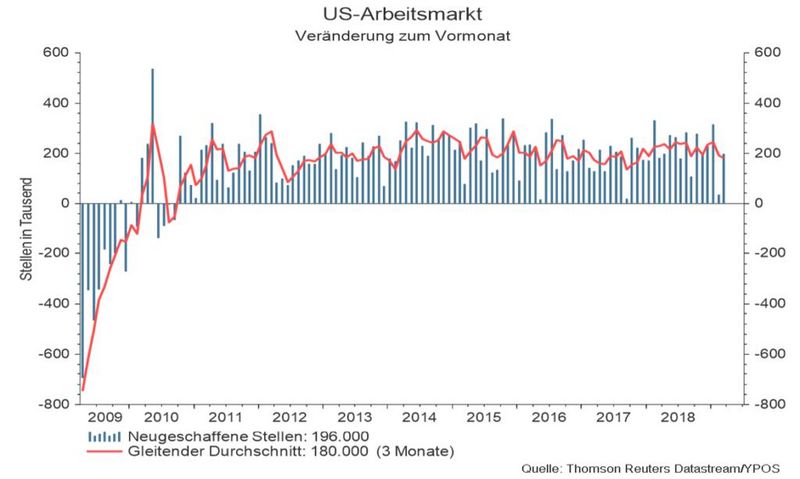

US-Arbeitsmarkt

Die am Freitag, den 05. April veröffentlichten Arbeitsmarktdaten stützen die Annahme eines sich erneut beschleunigenden Wirtschaftswachstums. Die neu geschaffenen Stellen im März fielen mit +196.000 höher aus als erwartet. Die Arbeitslosenquote steht unverändert bei 3,8 Prozent. Auch das Dekadentief bei den heute veröffentlichten Erstanträgen von Arbeitslosen in den USA passt ins Bild.

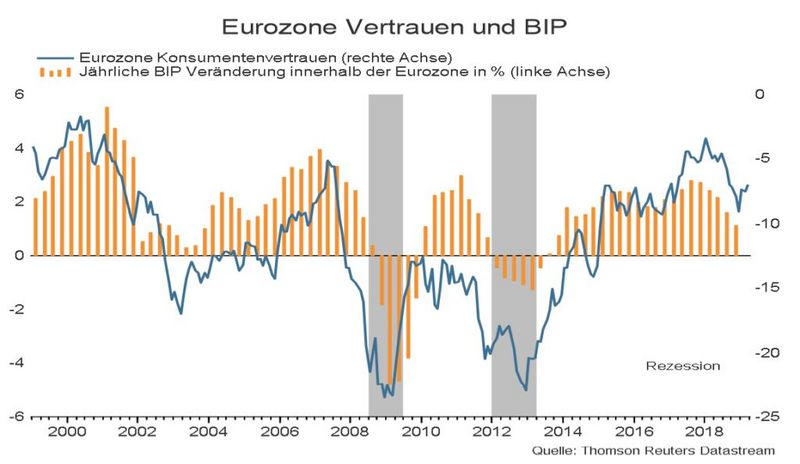

Stimmung in der Eurozone erholt sich

Auch in der Eurozone wächst die Zuversicht auf eine Verbesserung der Lage. Das Konsumentenvertrauen konnte in den letzten Veröffentlichungen zulegen. Auch andere Frühindikatoren bestätigen diesen Eindruck.

Gleichzeitig verbleiben die Zinsen auf historisch niedrigen Tiefstständen. Kurzfristig mag dies positiv für die Wirtschaft sein, langfristig sind Verzerrungen bei den Vermögenspreisen und Fehlallokationen in der Wirtschaft zu erwarten.

Schließlich werden durch die niedrigen Zinsen auch nicht mehr wettbewerbsfähige Marktteilnehmer künstlich am Leben gehalten und marktwirtschaftliche Prinzipien durchbrochen. Zudem wird der ohnehin angeschlagene Bankensektor durch die Zinssituation weiter geschwächt.

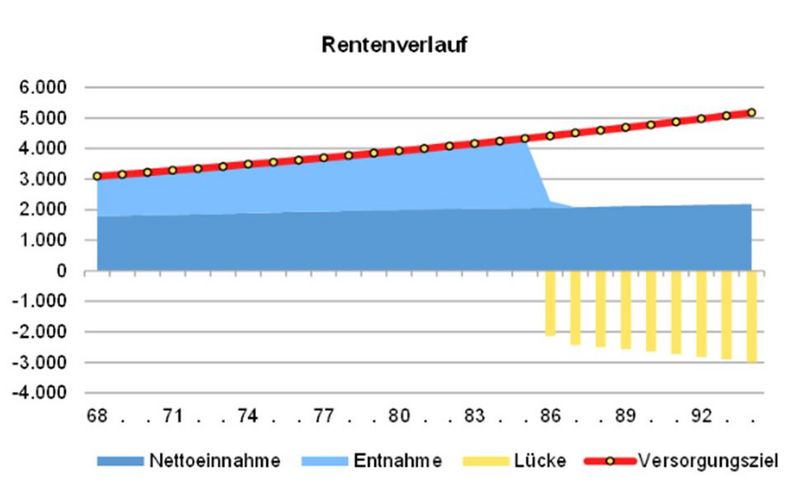

Zinsbasierte Altersvorsorge muss auf den Prüfstand

Die zinsbasierte Altersvorsorge wird absehbar zu einem massiven gesellschaftlichen Problem mit entsprechenden Diskussionen führen. Anleger können die Auswirkungen auf die eigene Altersvorsorge bereits heute mit dem YPOS Rentencheck kostenfrei simulieren.

https://ypos.xps-privatfinanz.de/StartRpc.aspx

Machen Sie Ihren Ruhestands-Check

Geben Sie das gewünschte Nettoeinkommen im Ruhestand ein und rechnen Sie aus:

- Wie hoch ist das gewünschte Nettoeinkommen mit Inflationsausgleich?

- Wie groß ist die Deckungslücke bei Ruhestandsbeginn?

- Wieviel müssen Sie sparen, um die Rentenlücke zu schließen?

In der Berechnung werden Inflation, Steuern und Sozialversicherung berücksichtigt.

Anleger weiter in der Zwickmühle

Die Aktienmärkte profitier(t)en vom besten aus zwei Welten. Erstens haben die Notenbanken ihre Pläne einer „Normalisierung“ der Geldpolitik auf Eis gelegt, dies unterstützt die Bewertung von Aktien und Immobilien und sorgt für positive Impulse am Finanzmarkt. Eine Rückkehr des Wachstums bestätigt das Kursniveau und hält die Hoffnung auf steigende Unternehmensgewinne am Leben. Selbstverständlich werden sich die Rahmenbedingungen früher oder später wieder ändern.

Szenario eins: Das Wachstum legt wieder spürbar zu und veranlasst die Notenbanken dazu, erneut über eine restriktivere Geldpolitik nachzudenken. Dies würde den Märkten nicht schmecken und sollte zu steigenden Schwankungen führen.

Szenario zwei: Das Wachstum lässt deutlich nach - auch davon wären die Märkte nicht begeistert. Die Folgen sehen ähnlich aus wie in Szenario eins. Allerdings sind deutlich stärkere Rückschläge zu erwarten. Rezessionen sind typischerweise Kaufgelegenheiten am Aktienmarkt. Allerdings sind dann gute Nerven und verfügbare Mittel erforderlich. Eine sinnvolle Vorbereitung ist hier nützlicher als der (meist vergebliche Versuch) des Markttimings.

Die Anleger stecken also in einer Zwickmühle: Im Niedrigzinsumfeld ist der Kaufkraftverlust mit schwankungsarmen Vermögensklassen garantiert. Dafür drohen am Aktienmarkt immer wieder kurzfristige Kursrückgänge.

Betrachtet man die Historie, dann sind zweistellige Kursrückgänge eine normale und sinnvolle Erwartungshaltung. Die Verteilung des Kapitals auf wachstumsorientierte und defensive Vermögensklassen ist daher eine wesentliche Entscheidung. Diese sollte durch klare Regeln für das Verhalten in Krisenzeiten flankiert werden.

Fazit: Um die Chance auf einen Erhalt der Kaufkraft zu haben, müssen deutsche Anleger in wachstumsorientierte Anlagen, wie Aktien, investieren. Hierbei ist entscheidend, dass die Aktienquote zur eigenen Risikobereitschaft und dem Anlagehorizont passt.