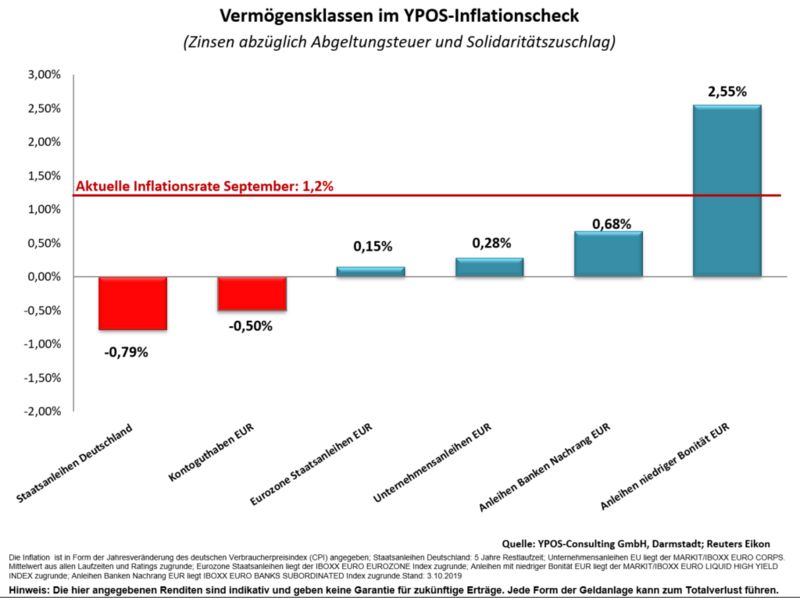

Vermögensklassen im Inflationscheck

Die Grafik zeigt die offizielle Inflationsrate (rote Linie) und die aktuellen Renditen. Deutsche Staatsanleihen und Kontoguthaben weisen eine negative Rendite auf. Aber selbst Anleihen mit politischen Risiken (Staatsanleihen Eurozone) oder Bonitätsrisiken (Unternehmensanleihen, Nachranganleihen von Banken) bieten nur sehr geringe Renditen.

Lediglich Hochzinsanleihen von Unternehmen mit schwächerer Bonität bieten eine Rendite, die an frühere Zeiten auf dem Tagesgeldkonto erinnert. Die Risiken der beiden Anlagen sind natürlich nicht vergleichbar. Umso deutlicher illustrieren sie den stattgefundenen Wandel.

Unsicherheit auf Rekordniveau

Der Index der wirtschaftlichen Unsicherheit befindet sich auf einem Rekordniveau (dunkelblau). Spiegelbildlich dazu ist das Vertrauen der institutionellen Investoren auf einem sehr niedrigen Niveau (orange).

Dies erscheint mit dem Blick auf die volkswirtschaftlichen Daten durchaus rational. Schließlich zeigen die umfragebasierten Stimmungsindikatoren ein sich stark eintrübendes Bild der Zukunft. Insbesondere für Deutschland scheinen die Bäume nicht mehr in den Himmel zu wachsen. Das aktuelle Herbstgutachten ist hier nur ein Beispiel.

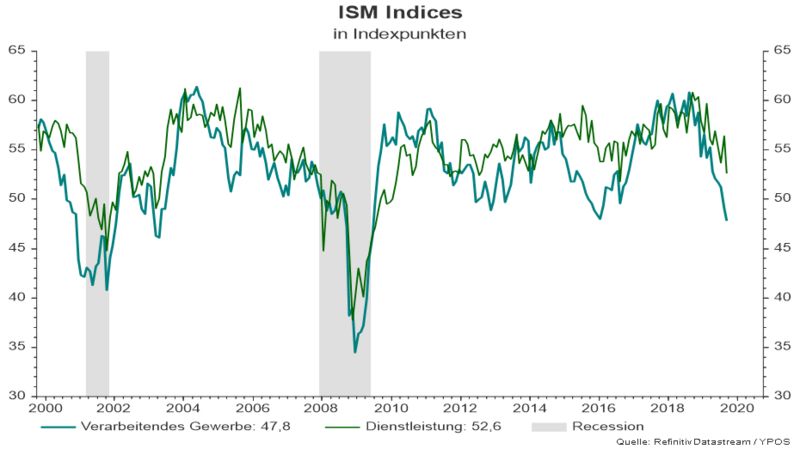

ISM Indices und US-Arbeitsmarkt

Die vielbeachteten ISM Indices haben die vorherrschende Skepsis in dieser Woche bestätigt. Sowohl im verarbeitenden, als auch im Dienstleistungssektor kühlt die Stimmung deutlich ab.

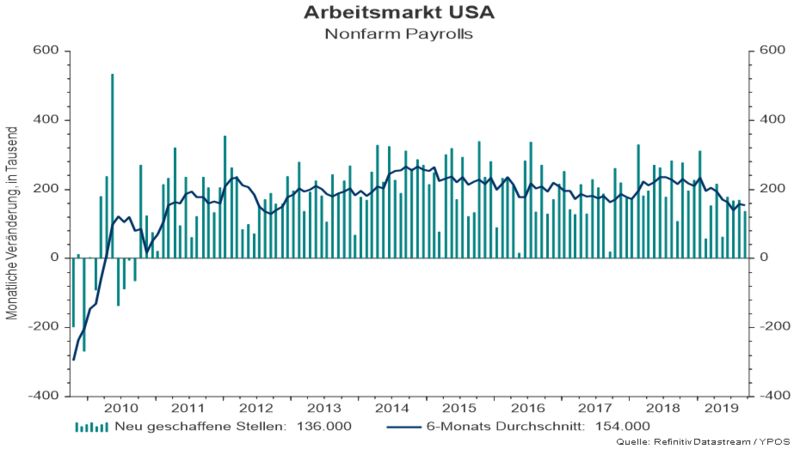

Die aktuellen US-Arbeitsmarktdaten (4.10.2019) stimmen dann etwas versöhnlich.

Dies wird jedoch wohl nicht ausreichen, um die Rezessionsängste nachhaltig zu reduzieren.

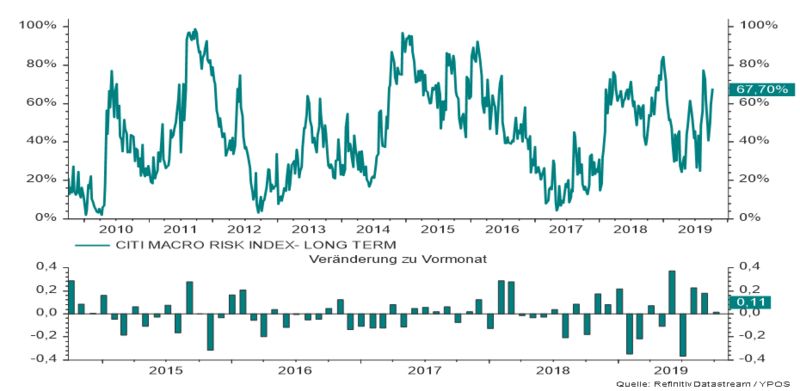

Risikoaversion bleibt erhöht

Folgerichtig zeigt der auf Basis von Marktpreisen ermittelte Indikator für die Risikoaversion der Investoren einen starken Anstieg in den letzten Monaten.

Marktreaktionen sind schwer zu „timen"

Für die nächsten Monate erwarten wir eine anhaltend schwache oder sogar eine sich weiter abschwächende Wirtschaft. Die Notenbanken werden zunehmend zu stimulierenden Maßnahmen greifen und auch von fiskalpolitischer Seite (selbst in Deutschland) wird Unterstützung immer wahrscheinlicher.

Die Kapitalmärkte sollten - wie in den letzten Monaten - mit deutlichen Kursschwankungen reagieren. Dabei wird es Phasen mit großen Enttäuschungen geben, in welchen die Aktienmärkte deutliche Kursverluste erleiden. Diese werden von starken und abrupten Kursanstiegen abgelöst. Die Auslöser für Erholungsrallys erwarten wir in Folge der Bekanntgabe von stimulierenden Maßnahmen bzw. positiven politischen Nachrichten.

Rückschlüsse auf die Anlagestrategie

In diesem Marktumfeld halten wir weiterhin eine defensive Positionierung (in Relation zur persönlichen strategischen Ausrichtung) für angebracht. Damit bringt man sich in die Ausgangslage, auf erwartete Aktienkursrückgänge schnell und effizient reagieren zu können. Bei Aktienmarktrückgängen zwischen ca. fünf und 15 Prozent kann die Aktienquote antizyklisch angehoben werden – vorausgesetzt, es bleibt bei unserer derzeitigen Einschätzung der Marktlage.

Gold, Staatsanleihen und Aktien mit defensivem Charakter bilden zusammen den robusten Kern eines Portfolios. Dieser ist darauf ausgerichtet, in einer Welt mit niedrigen oder gar weiter fallenden Zinsen, anhaltenden politischen Unsicherheiten und hohen Kursschwankungen am Aktienmarkt eine stabile Ausgangsbasis für Anpassungen des Depots zu gewährleisten.

Kommentare

vielen Dank für ihre kurze, aber gute Empfehlung.

Grüße

Franck

Ich kenne mich mit dem Kauf von Staatsanleihen noch nicht so gut aus.

Daher hätte ich eine Bitte, ob Sie nicht mal in einem Tagesausblick erklären könnten, was man beachten

sollte wenn man Staatsanleihen kauft und wie man vorgeht und sie findet.

bei geparktem Geld, welches z. B. auf dem Anlagekonto verweilt ist es aktuell auch nicht ausgeschlossen, daß, wie von Frau Lagarde schon als Vorschlag beim IWF gefordert, 10 % bei Sichteinlagen gestrichen werden. Da Geld in EURO, welches auf dem Anlagekonto ist kein Sondervermögen darstellt, wäre dieses in einem solchen Fall betroffen.

Wie verhält es sich in dem Fall bei einem Währungskonto, bei dem z. B. Devisenwährungen (USD oder CHF) aber KEINE EURO geparkt sind um bei einem Crash günstig Wertpapiere hiermit kaufen zu können.

Wäre ein solches Konto auch von einer evtl. Kürzung (s. oben) betroffen ?

Vielen Dank an Sie für Ihre stets geschätzte Einschätzung.

ich werde das Thema Anleihen in einem eigenen Video aufgreifen.

Hallo Bernd2,

Wertpapiere sind grundsätzlich Sondervermögen, Konten Teil der Bankbilanz.

Die "Streichung" von Sichtguthaben halte ich aktuell für nicht realistisch. Negative Realzinsen, veränderte Besteuerung von Erträgen, Erbschaft- und vor allem eine Vermögenssteuer sind deutlich realistischer. Dies lässt sich politisch auch besser „verkaufen“.

Ob man Kontoguthaben (egal in welcher Währung) als geschützt betrachtet hängt sehr stark vom Volumen ab. Bei 100.000 Euro ist die Perspektive anders als bei 10 Mio. Euro.