Die Schifffahrt befindet sich in einer schwierigen Phase. Auch ein deutsches Unternehmen kann sich dem Überangebot und der dadurch sinkenden Frachtraten nicht entziehen. Dabei handelt es sich um das Hamburger Unternehmen Hapag Lloyd (ISIN: DE000HLAG475).

Hapag Lloyd mit repräsentativem Sitz an der Hamburger Innenalster ist Deutschlands größte Reederei. Der Markt ist hart umkämpft und Größe ein essentieller Baustein fürs Überleben. Aktuell zeigt sich dies auch bei der Hamburger Reederei Rickmers, welche zu klein zu sein scheint um zu überleben. Am Donnerstag entscheiden die Anleihegläubiger (nachdem man sich in der ersten Runde gegen den Sanierungsplan entschied) ob das Traditionsunternehmen den Weg in die Insolvenz antreten muss.

Hinzu kommt die bereits erwähnte Übernahme <link kategorie aktienwelt beitrag ckaktienanalysen-schiffstransporte-talsohle-erreicht-weiterer-aufschwung-voraus>(Artikel hier) der Hamburg Süd durch Maersk. Maersk zählt bereits zu den weltweit größten Reedereien, konnte den Konkurrenten in 2016 9% Marktanteile abringen und mit der Übernahme entsteht ein weiteres Problem für Hapag Lloyd. Zuvor hatte man zahlreiche Kooperationen mit Hamburg Süd. Diese stehen nun auf der Kippe. Warum sollte Maersk schließlich einen direkten Konkurrenten stützen, wenn dies nun auch viel effektiver „In-House“ geht.

Hapag Lloyd hatte im März einen weltweiten Marktanteil von 4,8%. Der Marktführer Maersk hingegen kommt auf fast 16% (+ Hamburg Süd sogar 18,7%). Der Kampf wird also immer härter und die Branche konsolidiert zunehmend.

Auf der jüngsten Hauptversammlung hingegen haben sich die Anleger geschlossen hinter das Management gestellt. Alle Anträge wurden durchgewinkt, das Management entlastet und auch einer Kapitalerhöhung von 400 Mio. Euro wurde zugestimmt. Nun kann, mit der Hoffnung auf ein besseres Marktumfeld der Weg nach vorne angetreten werden.

Der Chart der Aktie (später gehen wir auch noch auf die Anleihen ein) bietet seit Jahresbeginn ein solides Bild. Anfang des Jahres ging es im Zuge weiterer Nachrichten über den Zusammenschluss mit der arabischen UASC (immerhin 2,5% weltweiten Marktanteil) nach oben. Seitdem entwickelte sich der Titel seitwärts, unterliegt einem leicht positiven Momentum und scheint nicht überverkauft zu sein. Der Zusammenschluss beider Reedereien würde immerhin für einen souveränen fünften Platz unter den weltweiten Reedereien sorgen. Die großen Ankündigungen, dass fast die Hälfte der 20 größten Reedereien entweder Pleite gehen oder übernommen werden, muss um den Markt gesund zu schrumpfen scheint Hapag dann mit dem Zusammenschluss, welcher bereits genehmigt ist, entgangen zu sein.

Wie gewohnt wollen wir die größte Aufmerksamkeit auf die fundamentale Betrachtung des Unternehmens legen. Dies geht zum einen sowohl quantitativ als auch qualitativ. Ersteres soll den Anfang machen.

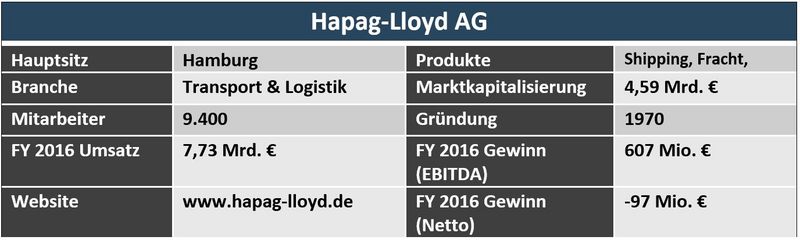

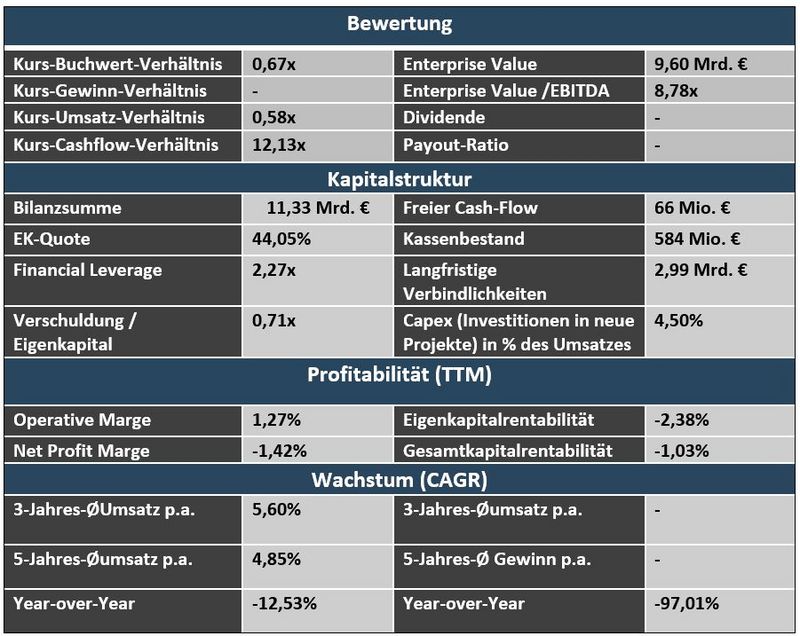

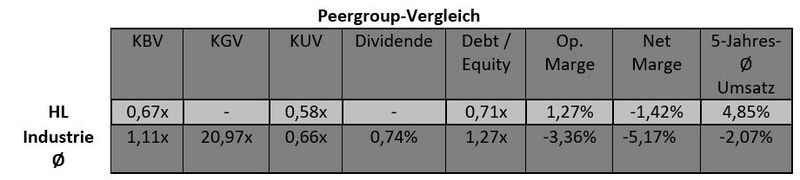

Ein Blick auf die Zahlenlandschaft zeigt, dass Hapag Lloyd, wenn man im Sektor der Reedereien aktiv werden will, in der Tat einen aus quantitativer Sicht spannenden Kandidaten darstellt. Die Gesellschaft ist weiter günstig, arbeitet operativ immerhin profitabel und verfügt über eine stabile Kapitalstruktur. Diese Stabilität dürfte sich mit dem genannten Zusammenschluss noch erhöhen. Das Wachstum hingegen sollte sich verlangsamen. Während der Markt auf 7-8% p.a. Wachstum hoffte, sieht die neue Realität nur noch 3-3,5% vor. Daran muss man sich gewöhnen und das scheint Hapag Lloyd exzellent zu tun. Die kleinen Fische wird es hingegen zerstören.

Dafür versucht Hapag Lloyd eine etwas andere Strategie zu fahren, wobei jeder selbst entscheiden kann/muss, wohin die Reise geht.

Gerade erst ist das größte Containerschiff der Welt in den Hamburger Hafen eingelaufen. Hapag Lloyd hingegen versucht weniger auf Ozeanriesen zu setzen, sondern vermehrt auf kleinerer Charterer, die dadurch schneller von A nach B kommen. Die Frage ist also, ob der Kunde seine Produkte lieber schnell (und dafür etwas kostspieliger) am Zielhafen haben möchte UND ob dieses Modell rentabel funktioniert oder am Ende eben doch die Größe entscheidend ist. Die Tatsache, dass Güter von A nach B transportiert werden müssen und Schiffe deutlich vor Zügen oder Flugzeugen das rentabelste Transportmittel sind, dürfte nahezu unumstritten sein. Schließlich wollen Konsumenten hierzulande oder in den USA auch morgen mit Kleidung und Technologie aus Asien ausgestattet werden.

Ein Vorteil für Hapag Lloyd ist auch der aktuelle Status des Investitionszyklus. Eine Rederei investiert in neue Schiffe und besorgt sich dafür Geld am Kapitalmarkt oder bei Banken. Diese Schiffe halten natürlich eine gewisse Zeit. HL hingegen verfügt aktuell über eine sehr junge Flotte und hat demnach kurzfristig keinen erhöhten Investitionsbedarf. Diese hat man in einem Niedrigzinsumfeld realisiert, wodurch man kurz- bis mittelfristig einen Vorteil gegenüber der Konkurrenz haben könnte, da diese (zum Teil) über ältere Flotten verfügen.

All diese Faktoren spiegeln sich in der Aktie positiv oder negativ wieder. Wer es jedoch etwas weniger spekulativ mag, für den könnte eine Anleiheinvestition eine interessante Alternative darstellen. Nach dieser wurde in der Vergangenheit immer wieder auch hier bei Cashkurs gefragt. Die kürzeste Laufzeit geht bis 2018. Die Anleihe zahlt den Zins 2x im Jahr und ist mit einem Zinskupon von 7,75% ausgestattet. Die Anleihe steht derzeit bei 102,54%. Der jährliche Zins bis zum Ablauf im Oktober 2018 liegt somit immerhin noch bei 5,75% und stellt somit einen attraktiven Kandidaten aus dem festverzinslichen Bereich dar. Wie WKN lautet A1X3QY. Aufgrund der stabilen Kapitalstruktur eine ernstzunehmende Alternative. Schließlich wird bei der Anleihe weniger auf die Geschäftsentwicklung, Wachstum oder Profitabilität geachtet, sondern viel mehr darauf, ob ein Unternehmen in der Lage ist, einen Kredit zu begleichen und die Stabilität/Liquidität stimmt.

Im Fazit:

Hapag Lloyd scheint im Sektor der Reederei-Konzerne ein interessanter Kandidat. Größe ist hier alles was zählt und durch die bereits genehmigte Fusion, welche um Ende 2017 abgeschlossen sein soll, kann man sich an der Weltspitze halten. Schnelle, kleinere Charterer gegen Ozeanriesen ist das Mittel mit dem man wachsen will. Eine junge Flotte bei stabiler Kapitalstruktur und günstiger Aktie könnten für Vorteile gegenüber den Konkurrenten sorgen. Ein Blick ist die Branche aber vor allem auch das Hamburger Traditionsunternehmen allemal wert.

Ihr Andreas Meyer

Quellen: www.greenriver-capital.com, www.bloomberg.com, www.reuters.com, www.morningstar.com, www.moodys.com, www.hapag-lloyd.de

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet, den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für Finanzethos GmbH tätigen freien Journalisten.