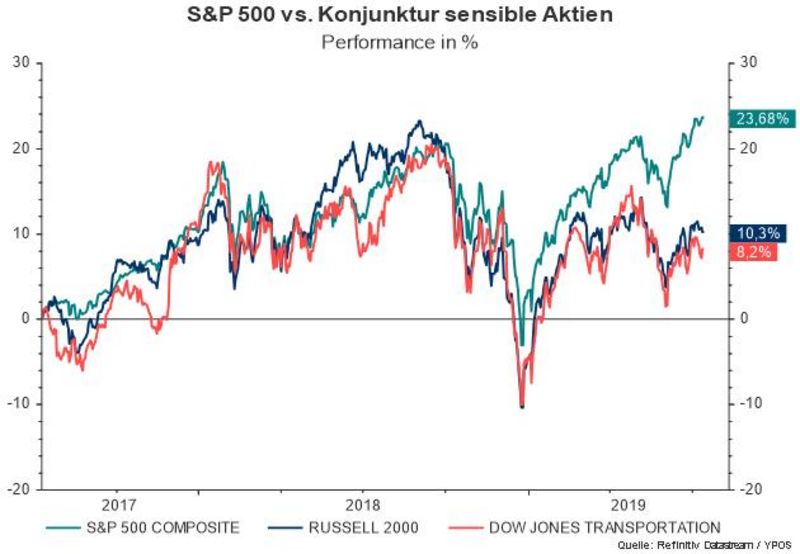

Der Dow Jones Transportation Index enthält, wie der Name schon vermuten lässt, Unternehmen aus der Transportbrache. Diese Unternehmen verzeichnen als erste Umsatzeinbußen, wenn die Wirtschaft an Fahrt verliert. Gleiches gilt für kleine Unternehmen (sogenannte Small Caps), die im Russell 2000 Index zu finden sind.

Der Blick auf die bekannten Indices reicht zunehmend nicht mehr aus, um die Entwicklung am Aktienmarkt zu beurteilen. Dementsprechend steigen auch die eigenen Sorgfaltspflichten bei passiven und indexnahen Investments. Da die meisten Anleger „nur“ den ETF, aber nicht die Zusammensetzung des zugrundeliegenden Index betrachten, besteht hier ein übersehenes Schadenspotential. Gleiches gilt für aktive Fonds bzw. die Gesamtheit der Wertpapiere auf der eigenen Depotebene.

Dass die Aktienmärkte relativ stabil sind, liegt natürlich an der Notenbankpolitik. Die Notenbanken haben bereits Zinsen gesenkt (z.B. Australien) oder dies in Aussicht gestellt. Dies hat die Aktienmärkte nach den Wachstumssorgen, die im Dezember 2018 für die starken Kurseinbrüche gesorgt hatten, wieder auf Kurs gebracht.

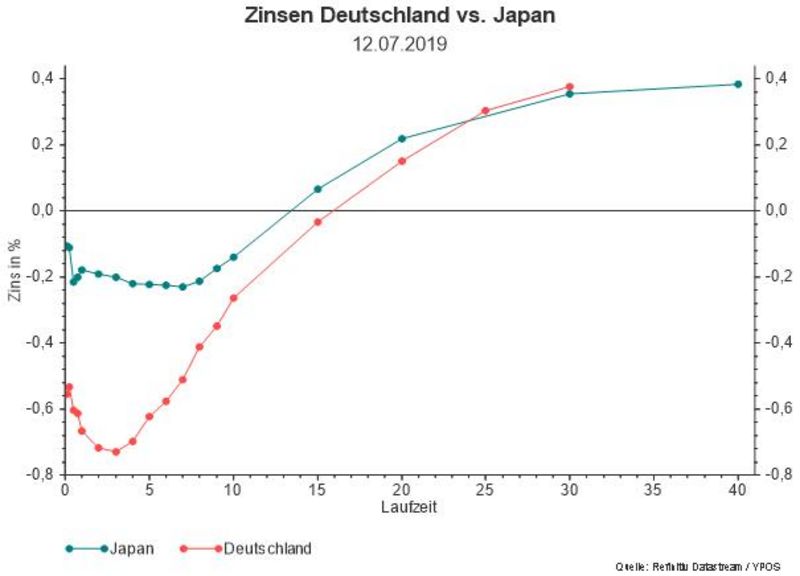

Wie stark die Märkte mittlerweile verzerrt sind, sieht man besonders am Zinsmarkt. In der Grafik ist die deutsche Zinsstrukturkurve der japanischen gegenübergestellt. Durch den Sonderstatus (Save Haven Charakter) im Euroverbund handeln die deutschen Anleiherenditen fast ausnahmslos unterhalb der Renditen von japanischen Staatsanleihen. Dabei muss man sich verdeutlichen, dass die Bilanz der Bank of Japan mittlerweile zu 84 Prozent aus japanischen Staatsanleihen besteht.

Ein weiteres Symptom der Marktverzerrungen sind die Zinsen für griechische Staatsanleihen: Die Zinsen für Staatsanleihen mit einer Laufzeit von zehn Jahren handeln mittlerweile auf dem Niveau von US-Staatsanleihen.

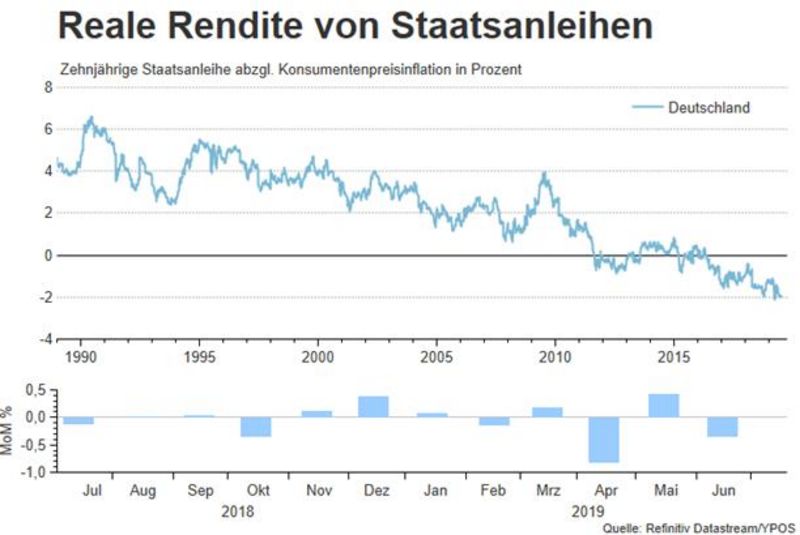

Für den Anleger bzw. Sparer sind diese Auswüchse am Zinsmarkt nicht gerade von Vorteil. In der Abbildung unten ist die reale Rendite für deutsche Staatsanleihen abgebildet (Rendite minus Inflation). Es ist eindeutig, dass eine reale Vermehrung des Kapitals bzw. ein Erhalt unter den aktuellen Bedingungen nicht möglich ist. Um eine Chance auf einen Vermögensaufbau bzw. Erhalt zu haben, ist ein breit diversifiziertes Portfolio notwendig. Dies sollte neben Anleihen auch Aktien, Gold und Währungen enthalten.

Fazit für Anleger

Im globalen Niedrigzinsumfeld gilt es, eine auf die individuellen Anforderungen abgestimmte Mischung an Vermögenswerten im Portfolio halten. Auf der persönlichen Ebene ist die eigene finanzielle Risikobereitschaft entscheidend. Diese kann online anhand eines wissenschaftlich fundierten Fragebogens ermittelt werden. Die Auswertung steht direkt im Anschluss zur Verfügung. Die Zugangsdaten können per E-Mail an die info(at)ypos-vm(dot)de angefragt werden. Der Test und die Auswertung sind kostenfrei.

Die Risiken sind in der aktuellen späten Phase des Konjunkturzyklus’ vielseitig und sollten entsprechend adressiert werden. Die Asset-Allokation sollte aktuell an die potenziellen Risiken angepasst werden. Dazu gehört, vereinfacht gesprochen, eine Mischung an Aktien, Anleihen, Gold und Barreserven. Diese sind, je nach individuellem Risikoprofil, so zu gewichten, dass ein robustes Portfolio entsteht. Auf der Aktien- und Anleiheseite favorisieren wir taktisch Anlagen mit defensiveren Charakteristika. Ein solches Portfolio wird sich auch in schwierigen Zeiten robust entwickeln und durch aktives Management können mittelfristige Chancen am Kapitalmarkt genutzt werden. Damit dem Anleger die eigenen Emotionen dann nicht im Weg stehen, sollte die Phase positiver Preisbewegungen genutzt werden, um eine schriftliche Investmentpolicy zu formulieren.