Die Renditen der europäischen Staatsanleihen sind insgesamt nochmals spürbar angestiegen. Die Rendite der 10-jährigen Bundesanleihe liebäugelt nun sogar mit der Marke bei minus 0,07 Prozent. Diese hatte zuletzt am 19.05.2021 Bestand.

(Un-) mittelbaren Einfluss auf den heutigen Handelstag wird daher auch die am Donnerstag anstehende EZB-Pressekonferenz haben. Bis dato bezeichneten viele, inklusive Christine Lagarde, diesen Termin als sogenanntes „Non-Event“. Weit gefehlt… Übermorgen kann es durchaus nochmal richtig spannend werden.

In den USA ließ derweil Fed-Präsident Powell verlautbaren, dass die US-Notenbank aufgrund der hartnäckigen Preisanstiege „zügig tapern“ werde. Mit etwaigen Zinsanhebungen wolle er aber noch abwarten.

Der Chart der 10-jährigen Bundesanleihe ist vergangenen Donnerstag nach oben ausgebrochen. Dieser „Break-Out“ wird nun schon zwei Tage in Folge bestätigt. Nach dem Übersteigen der Minus 0,11 Prozent heißt das neue Kurzfrist-Ziel nun Minus 0,07 Prozent.

Der Aufwärtsdrang liegt mittlerweile nicht nur mehr „in der Luft“, er ist definitiv spürbar. Der Druck auf die Notenbanken ebenfalls (!). Die russische Zentralbank hat die Leitzinsen bereits auf 7,50 Prozent angehoben. Damit aber nicht genug: Es wurden sogar noch weitere Zinsanhebungen in Aussicht gestellt.

US-Aktien mit teilweise neuen Höchstständen – Luft wird dadurch dünner

Die US-Leitindizes haben zuletzt auf die vorläufige Rettung von Evergrande positiv reagiert und bewegen sich weiterhin auf sehr hohen Niveaus. Gute Unternehmensmeldungen taten dann noch „ihr Übriges“.

Diese Woche ist die Berichtssaison weiterhin in vollem Gange. Vor allem die Ergebnisse der großen US-Technologiewerte werden große Aufmerksamkeit auf sich ziehen. Mit Apple, Alphabet, Amazon, Facebook und Microsoft informieren die „Giganten“ der Branche. Im Zuge dessen sind dann auch neue Höchststände nicht unwahrscheinlich.

Doch die dünne Luft wird dann eben noch etwas dünner. Für den Nasdaq 100 bedeutet dies: Das bisherige Allzeit-Hoch scheint bei 15.701 Punkten optisch schon zum Greifen nahe. Allerdings meldet sich nun auch die Markttechnik zu Wort.

Sowohl Slow-Stochastik als auch Momentum haben ihre Aufwärtsmodi verlassen. Die Slow-Stochastik zeigt sich deutlich überkauft, ein Verkaufssignal lässt aber noch auf sich warten. Das 14-Tage-Momentum dreht dagegen schon wieder nach unten ab.

Wie gesagt, neue Hochs wären kurzfristig zwar nicht verwunderlich, aber mittelfristig drücken Inflationslast und Zinssorgen. Mit jedem weiteren Anstieg des Nasdaq 100 nimmt auch die technische Fallhöhe zu.

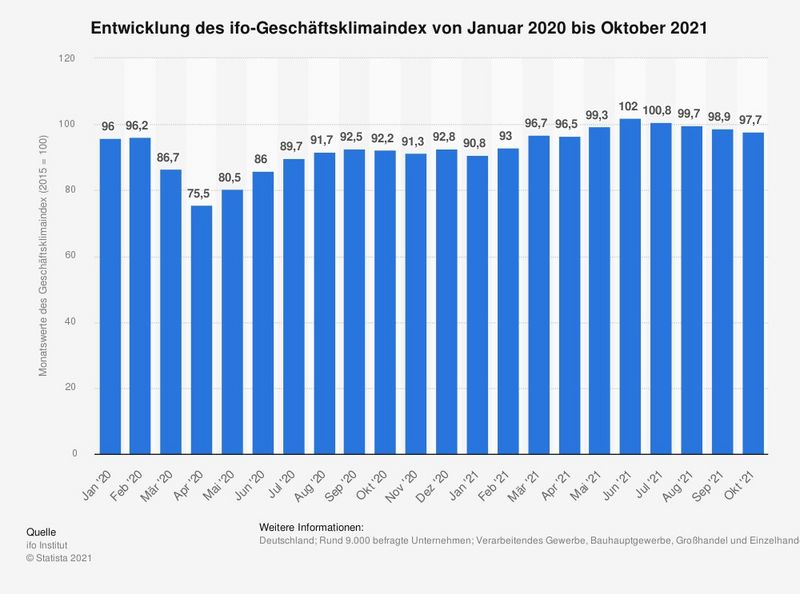

Ifo-Geschäftslimaindex zeugt von Sorge und Skepsis

„Energiepreise“ und „Lieferengpässe“ könnten zu den diesjährigen „Unwörtern“ der deutschen Wirtschaft werden. Der deutsche Handel blickt mit zunehmender Sorge den nächsten Monaten entgegen. Der ifo-Geschäftsklimaindex hat sich gestern zum vierten Mal in Folge verschlechtert. Er sank auf 97,7 Punkte. Letzten Monat betrug der Wert noch 98,9 Zähler.

Von Reuters befragte Experten hatten lediglich mit einem Rückgang auf 97,9 Punkte gerechnet. Die Managerinnen und Manager beurteilten die Lage und die Geschäftsaussichten für die kommenden sechs Monate zunehmend skeptischer. Die neue Corona-Welle in Asien führte jüngst wieder mal zu Fabrikschließungen. Diese Abhängigkeit verschärft natürlich den Materialmangel hierzulande.

Für Ende 2021 zeichnet sich weiterhin die Gefahr einer "Stagflation" aus stagnierender Konjunktur und steigender Inflation ab. Die deutschen Managerinnen und Manager kämpfen nach eigener Aussage aktuell nicht „nur“ mit massiven Engpässen bei Vorprodukten wie beispielsweise Halbleitern. Der Mangel besteht auf breiter Front. Insbesondere bei Rohstoffen, Energie und Transportkapazitäten. Fatal dabei: Diese Engpässe greifen immer mehr ineinander über. Ein Teufelskreis, der sich da aktuell auftut.

Konjunkturrückgang im Winter und dadurch bedingte Negativspirale

Der Konjunkturrückgang im Winter scheint nun endgültig vorprogrammiert zu sein. Zwar hat das dritte Quartal in Deutschland vorübergehend einen konjunkturellen Anstieg verzeichnet. Grundlegende Entwicklungen konnten und können dadurch aber nicht länger kaschiert werden. Warum? Darum: Die Industrie muss weiter als rezessiv bezeichnet werden. Die Bauproduktion sinkt und ein versiegter Aufholprozess ist im Handel nach den Lockdowns zu erkennen.

Die Lieferengpässe betreffen nun zunehmend auch den Einzelhandel. Hinzu kommt der latente Kaufkraftentzug durch die stark gestiegenen und weiter unter Aufwärtsdruck stehenden Energiepreise. Es war schon kein goldener Oktober – jetzt droht auch noch ein „November Rain“.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

alles richtig.

Ich erwarte zu Weihnachten eine Aufwertsbewegung. Verstehe aber Ihre Sorge. Quod: 1. Quersubventionierung läuft noch 2. Konsumindex liegt im Abwertstrend. Die Wirkkräfte heben sich für mich auf. Bevor ich mir ein neues Auto zulege, lass ich mein Geld Leiber noch ein ein wenig arbeiten.

Aber das ist nur eine Meinung.

https://www.destatis.de/DE/Themen/Gesellschaft-Umwelt/Einkommen-Konsum-Lebensbedingungen/Konsumausgaben-Lebenshaltungskosten/Tabellen/liste-gebietsstaende.html;jsessionid=AFACCCB45D6BA8E8353D61BB2B0CFB55.live721

und

https://de.statista.com/statistik/daten/studie/75148/umfrage/private-konsumausgaben-im-vergleich-zum-vorjahr/

LG